ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

ЕДИНОЙ ГОСУДАРСТВЕННОЙ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

НА 2020 ГОД И ПЕРИОД 2021 И 2022 ГОДОВ

Одобрено Советом директоров Банка России 25.10.2019.

ВВЕДЕНИЕ

Денежно-кредитная политика Банка России нацелена на поддержание ценовой стабильности в российской экономике. Сохранение низкой и стабильной инфляции является важным условием обеспечения благополучия населения, благоприятных условий для развития бизнеса, повышения доступности долгосрочных финансовых ресурсов и доверия к национальной валюте.

Установление количественной цели по инфляции вблизи 4% и устойчивое закрепление инфляции на стабильно низком уровне значительно повышают определенность экономических условий для всех участников экономических отношений и облегчают финансовое и инвестиционное планирование, принятие решений относительно сбережений и заимствований.

В Основных направлениях единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов, которые являются стратегическим документом, Банк России разъясняет цели, основные принципы и подходы к проведению денежно-кредитной политики, а также представляет сценарии макроэкономического прогноза на среднесрочную перспективу.

Наряду с неизменностью целей и принципов, преемственностью подходов, ключевое значение для доверия населения и бизнеса к проводимой денежно-кредитной политике и цели по инфляции вблизи 4% имеют последовательные и своевременные меры Банка России, направленные на ее достижение.

Инфляция уже достигла исторически минимальных значений за новейшую российскую историю, но при этом инфляционные ожидания участников экономических отношений все еще сохраняются на повышенном уровне и только формируется доверие к цели и мерам денежно-кредитной политики. Однако только при устойчивом сохранении инфляции вблизи 4% она может стать надежным долгосрочным ориентиром.

В этих условиях важную роль сыграли упреждающие решения Банка России о повышении ключевой ставки в ответ на действие целого ряда проинфляционных факторов в 2018 году. Это позволило ограничить их влияние на инфляцию, после кратковременного роста - обеспечить устойчивое замедление роста потребительских цен и уже в середине текущего года перейти к снижению ключевой ставки. Годовая инфляция приблизилась к 4% к осени 2019 г. и, по прогнозу Банка России, в дальнейшем будет находиться вблизи 4%. Банк России будет принимать все необходимые меры для закрепления годовой инфляции на цели. Наряду с решениями по ключевой ставке, одним из важнейших инструментов денежно-кредитной политики является коммуникационная политика Банка России, которая значимо влияет как на формирование процентных ставок на финансовом рынке, так и на инфляционные ожидания.

При этом Банк России придает особое значение факторам, которые будут оказывать существенное влияние на развитие российской экономики и динамику инфляции на прогнозном горизонте. В числе внешних факторов - перспективы роста мировой экономики, которые существенно ухудшились на фоне усиления торговых противоречий и действия иных геополитических факторов в 2019 году. Среди внутренних факторов - подходы к проведению бюджетной политики, в том числе к использованию ликвидной части Фонда национального благосостояния сверх 7% ВВП. При этом темпы и структура экономического роста на трехлетнем горизонте, а также характер влияния экономической динамики на инфляцию будут в значительной мере зависеть от хода реализации национальных проектов и эффектов других структурных мер. Эти внутренние и внешние факторы учтены Банком России как при расчете базового сценария прогноза, оценке рисков для него, так и при подготовке дополнительных сценариев.

При формировании взгляда на среднесрочную перспективу Банк России также учитывает, что экономическому развитию и повышению действенности трансмиссионного механизма денежно-кредитной политики будут способствовать меры Банка России по развитию финансового рынка, повышению доступности финансовых ресурсов, инструментов и услуг, поддержанию устойчивости финансового сектора в целом.

При этом в последующие годы устойчивое повышение темпов роста российской экономики, основанное на внутренних источниках развития, возможно только при координации действий всех органов власти, объединении усилий частного и государственного секторов на всех уровнях, а также улучшении делового климата, неотъемлемым элементом которого является ценовая стабильность.

1. ЦЕЛИ, ПРИНЦИПЫ И ИНСТРУМЕНТЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

ВКЛАД ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

Основной целью денежно-кредитной политики является поддержание ценовой стабильности, то есть стабильно низкой инфляции. При низкой инфляции обеспечивается устойчивость покупательной способности национальной валюты. Ценовая стабильность - важный элемент благоприятной среды для жизни людей и ведения бизнеса.

Низкая и предсказуемая инфляция защищает доходы и накопления в национальной валюте. При ценовой стабильности заработные платы, пенсии и другие доходы, а также сбережения населения и предприятий в национальной валюте защищены от непредсказуемого обесценения. Это в том числе позволяет поддерживать уровень жизни, а также более уверенно планировать расходы, включая долгосрочные.

Ценовая стабильность является важным условием поддержания социальной стабильности. Низкая и стабильная инфляция прежде всего защищает граждан с невысоким уровнем дохода. Такие семьи делают выбор в пользу недорогих товаров первой необходимости и при существенном росте цен не могут переключиться на более дешевые аналоги. При высокой инфляции они вынуждены сокращать потребление, что ухудшает качество их жизни. При прочих равных условиях высокая инфляция способствует росту дифференциации доходов и усиливает социальное неравенство. Поэтому низкая инфляция - одна из важных предпосылок для обеспечения социальной стабильности <1>.

--------------------------------

<1> Более подробно о влиянии инфляции на социальное неравенство см. Приложение 3 Основных направлений единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов.

Низкая и устойчивая инфляция благоприятна и для ведения бизнеса. Она способствует повышению доступности заемного финансирования для компаний. Высокая инфляция и/или значительная волатильность цен являются источником рисков для участников экономических отношений, в том числе для банков. В случае увеличения инфляции стоимость банковских пассивов растет быстрее, чем доходность банковских активов. В этих условиях банки вынуждены увеличивать стоимость или сокращать сроки кредитования, чтобы снизить риски <2>. Низкая и стабильная инфляция, напротив, способствует снижению инфляционной премии, закладываемой банками в процентные ставки, и повышению предложения ими долгосрочных кредитов. Таким образом, формируются благоприятные условия заимствования для компаний. Не только российские банки, но и внутренние инвесторы - физические лица и компании, а также иностранные инвесторы с большей готовностью предоставляют заемные средства в странах с предсказуемой экономической средой, неотъемлемый элемент которой - стабильно низкая инфляция.

--------------------------------

<2> Вследствие высокой и волатильной инфляции в начале 2000-х гг. доля краткосрочных кредитов (на срок до 1 года) в корпоративном кредитном портфеле банков превышала 50%. В настоящее время она не превышает 20%.

При ценовой стабильности компаниям также проще осуществлять финансовое и инвестиционное планирование. Стабильно низкая инфляция вносит вклад в формирование условий для роста инвестиций и, как следствие, для устойчивого и сбалансированного роста экономики. Таким образом, денежно-кредитная политика вносит вклад в решение общей задачи экономической политики на текущем этапе - в ускорение темпов экономического роста на основе увеличения инвестиций.

Способствуя росту доверия к национальной валюте в целом, низкая и стабильная инфляция создает условия для снижения валютизации активов и обязательств в экономике. Это, в свою очередь, снижает влияние изменения внешних условий на экономику.

Опросы населения и компаний также указывают на важность низкой и стабильной инфляции как условия благоприятной среды для жизни и ведения бизнеса. Согласно опросам, домашние хозяйства и предприятия называют высокую инфляцию одной из проблем, ухудшающих условия жизни и деловой климат, снижающих конкурентоспособность российских товаров.

Денежно-кредитная политика создает важные условия для развития экономики, но сама по себе не может быть источником устойчивого повышения экономического потенциала. В долгосрочной перспективе основными факторами, определяющими потенциал роста экономики, являются изменение производительности труда и капитала, а также скорость внедрения новых технологий. Центральный банк не может воздействовать инструментами денежно-кредитной политики на производительность факторов производства и внедрение технологий. Стремясь поддерживать ценовую стабильность, центральный банк влияет на динамику внутреннего спроса и, как следствие, на интенсивность использования факторов производства. Таким образом, денежно-кредитная политика воздействует на отклонения темпа роста экономики от потенциального, но не на сам экономический потенциал.

С учетом этого попытки стимулировать экономический рост в России мерами денежно-кредитной политики в текущих условиях через необоснованное снижение ключевой ставки приведут к масштабным негативным последствиям. В краткосрочном периоде необоснованное снижение ключевой ставки создаст стимулы для ускоренного роста кредитования и повышения инвестиционного и потребительского спроса. Вместе с тем данный рост будет иметь инфляционные последствия, так как он будет опережать возможности расширения производства. Это связано с тем, что значительно увеличить производство за счет имеющихся мощностей в настоящее время невозможно, поскольку экономика функционирует на уровне, близком к потенциальному. Столкнувшись с увеличением спроса, компании будут конкурировать за трудовые ресурсы, повышая заработную плату, что также будет способствовать расширению потребительского спроса. При этом для увеличения основных фондов во многих отраслях за счет реализации инвестиционных проектов потребуется время. В результате увеличение внутреннего спроса при отсутствии внутренних возможностей для его удовлетворения приведет к существенному ускорению инфляции по двум каналам. Во-первых, в условиях повышения спроса (за счет зарплат и кредитов) при недостатке предложения отечественных товаров цены на них возрастут. Во-вторых, увеличится спрос на импортные товары из-за отсутствия достаточного количества отечественных, что приведет к ослаблению рубля и росту инфляции. Высокая инфляция будет обесценивать доходы, вносить существенную неопределенность, затрудняя бизнес-планирование. В условиях роста инфляции вкладчики не захотят размещать средства по низким ставкам, и банки будут вынуждены их повысить. Для того чтобы окупить потери от роста затрат на привлечение депозитов, банки будут повышать кредитные ставки, что ограничит дальнейшие инвестиции и негативно скажется на росте экономики. Таким образом, попытки необоснованного смягчения денежно-кредитной политики не обеспечат устойчивого ускорения экономического роста и при этом приведут к повышению инфляции.

ОСНОВНЫЕ ПРИНЦИПЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

Установление постоянно действующей публичной количественной цели по инфляции

В рамках стратегии таргетирования инфляции Банк России задает количественную цель по инфляции и публично ее объявляет, чтобы население, бизнес, участники финансового рынка могли учитывать ее при планировании своей деятельности и принятии решений. Для достижения цели по инфляции Банк России реализует денежно-кредитную политику.

Целью денежно-кредитной политики является поддержание годовой инфляции вблизи 4% постоянно. Формулировка "вблизи 4%" отражает допустимость небольших колебаний инфляции вокруг цели. Данные колебания носят естественный характер, учитывая, что цены формируются под влиянием множества факторов и в экономике действует сложная цепочка взаимосвязей. При этом денежно-кредитная политика воздействует на динамику цен не напрямую, а опосредованно и в течение определенного времени, поэтому ее мерами невозможно обеспечить достижение цели с абсолютной точностью.

Цель по инфляции установлена для годового темпа прироста потребительских цен, то есть изменения за последние 12 месяцев общего уровня цен на товары и услуги, приобретаемые населением. Темп прироста потребительских цен определяется на основе индекса потребительских цен (ИПЦ), рассчитываемого Росстатом по России. На рынках разных товаров и услуг в различных регионах может наблюдаться некоторый разброс в динамике темпов роста цен около 4% из-за действия специфических локальных факторов.

Банк России стремится поддерживать инфляцию вблизи 4% постоянно. В случае отклонения инфляции от цели Банк России будет оценивать его причины и продолжительность и исходя из этого принимать решения об использовании мер денежно-кредитной политики для возвращения инфляции к цели. Скорость возвращения инфляции к цели будет выбираться с учетом масштаба отклонения и влияния решений по ключевой ставке на экономическую активность. Кроме того, при таком выборе Банк России в случае реализации рисков для финансовой стабильности будет учитывать устойчивость организаций финансового сектора и финансовую стабильность.

Необходимым условием эффективного влияния денежно-кредитной политики на экономику в рамках режима таргетирования инфляции является плавающий валютный курс. При низкой гибкости курсообразования валютные интервенции центрального банка, оказывая влияние на ликвидность банковского сектора, приводят к высокой зависимости состояния денежного рынка и других сегментов финансового рынка от изменений внешнеэкономической конъюнктуры. Это уменьшает возможности центрального банка по независимому управлению процентными ставками и может снижать действенность денежно-кредитной политики.

Плавающий курс действует как "встроенный стабилизатор", позволяя экономике подстроиться под изменение внешних условий и сглаживая их влияние <3>. Следуя режиму плавающего валютного курса, Банк России не проводит интервенций на внутреннем валютном рынке в целях поддержания определенного уровня курса или скорости его изменения. При этом Банк России может проводить операции с иностранной валютой на внутреннем рынке в случае возникновения угрозы для финансовой стабильности, а также для пополнения (использования) международных резервов в связи с применением Минфином России бюджетного правила.

--------------------------------

<3> Более подробно о роли плавающего курса как "встроенного стабилизатора" экономики см. Приложение 9 Основных направлений единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов.

Применение ключевой ставки и коммуникации как инструментов денежно-кредитной политики

В рамках режима таргетирования инфляции основным инструментом денежно-кредитной политики Банка России является ключевая ставка. Совет директоров Банка России принимает решения по ключевой ставке регулярно - восемь раз в год в соответствии с заранее утвержденным и опубликованным графиком (см. Приложение 5 "График заседаний Совета директоров Банка России по вопросам денежно-кредитной политики и сопутствующих мероприятий в 2020 году"). Изменяя ключевую ставку, Банк России воздействует на динамику процентных ставок в экономике, которая в свою очередь влияет на внутренний спрос и инфляцию. Для того чтобы уровень ключевой ставки транслировался на финансовый рынок, необходимо, чтобы однодневные ставки денежного рынка формировались вблизи ключевой ставки. Это достигается благодаря операционной процедуре Банка России, в рамках которой центральный банк на регулярной основе проводит операции с коммерческими банками по ставке, близкой к ключевой (подробнее см. раздел 4).

В состоянии долгосрочного равновесия в экономике, то есть когда инфляция и инфляционные ожидания сохраняются вблизи цели и экономика растет темпом, близким к потенциальному, денежно-кредитная политика не должна оказывать ни сдерживающего, ни стимулирующего влияния на экономику, то есть она должна быть нейтральной. Равновесному состоянию экономики соответствует нейтральный уровень ключевой ставки (см. врезку "Нейтральная процентная ставка"). Он определяется множеством факторов, и есть различные способы его оценки. В зависимости от положения ключевой ставки относительно нейтрального уровня, ее влияния на экономическую активность и динамику цен выделяют стимулирующую, сдерживающую или нейтральную денежно-кредитную политику.

Стимулирующая денежно-кредитная политика применяется, если экономика растет темпом ниже потенциального (то есть формируется отрицательный разрыв выпуска) <4>. В этой ситуации инфляция, как правило, устойчиво отклоняется вниз от цели или имеются риски ее устойчивого отклонения. Для возвращения инфляции к цели и устранения отрицательного разрыва выпуска необходимо установление ключевой ставки ниже нейтрального уровня.

--------------------------------

<4> Более подробно о разрывах выпуска см. Приложение 1, врезка "Концепция равновесного состояния экономики и отклонения от него основных макроэкономических переменных (разрывов)".

Сдерживающая денежно-кредитная политика, напротив, применяется, если в экономике наблюдается "перегрев", то есть она растет темпом выше потенциального (формируется положительный разрыв выпуска). В этой ситуации инфляция, как правило, устойчиво отклоняется вверх от цели или имеются риски ее устойчивого отклонения. Для возвращения инфляции к цели и устранения положительного разрыва выпуска необходимо установление ключевой ставки выше нейтрального уровня.

Решение по ключевой ставке обязательно сопровождается объяснением его логики и причин, а также, как правило, дополняется сигналом о возможных дальнейших шагах по денежно-кредитной политике, которые могут быть предприняты, если развитие экономики и динамика инфляции будут близки к базовому прогнозу Банка России. Таким образом, сигнал по денежно-кредитной политике имеет условный характер и является заявлением о намерениях, которые могут быть осуществлены при условии реализации базового прогноза центрального банка. Сигнал по денежно-кредитной политике имеет не менее важное значение, чем само решение по ключевой ставке, так как он оказывает влияние на ожидания участников рынка в отношении дальнейших действий центрального банка и на формирование кривой доходности. При этом сигнал о будущих намерениях может использоваться Банком России как для информирования общественности о своем взгляде на перспективы денежно-кредитной политики, так и для корректировки ожиданий участников финансового рынка. Это необходимо в том случае, если рыночные ожидания по процентным ставкам существенно отклоняются от оценки центральным банком их возможного дальнейшего изменения.

Разъяснение Банком России принятых решений и будущих намерений является важным инструментом управления инфляционными ожиданиями, так называемой привязки их к цели по инфляции. Инфляционные ожидания влияют как на динамику инфляции, так и на процентные ставки в экономике. От уровня и изменения инфляционных ожиданий в том числе зависит и премия за риск, которая закладывается в процентные ставки. Привязка инфляционных ожиданий как населения, так и бизнеса к цели по инфляции имеет большое значение для действенности мер, принимаемых центральным банком. Поэтому важную роль играет доверие участников экономических отношений к денежно-кредитной политике, направленной на поддержание инфляции вблизи целевого уровня. Для формирования этого доверия необходимо как успешное достижение цели по инфляции, так и понимание участниками экономических отношений политики, проводимой центральным банком, - ее целей, подходов и мер, которые принимаются для достижения цели. Такие разъяснения особенно важны в тех случаях, когда под влиянием тех или иных факторов происходит временное отклонение инфляции от цели и центральный банк принимает меры для ее возвращения к целевому уровню. С учетом этого Банк России уделяет большое внимание развитию информационной политики, а информационная открытость является одним из важнейших принципов проведения денежно-кредитной политики (см. подраздел "Информационная открытость").

Принятие решений по денежно-кредитной политике на основе макроэкономического прогноза с учетом анализа широкого круга информации

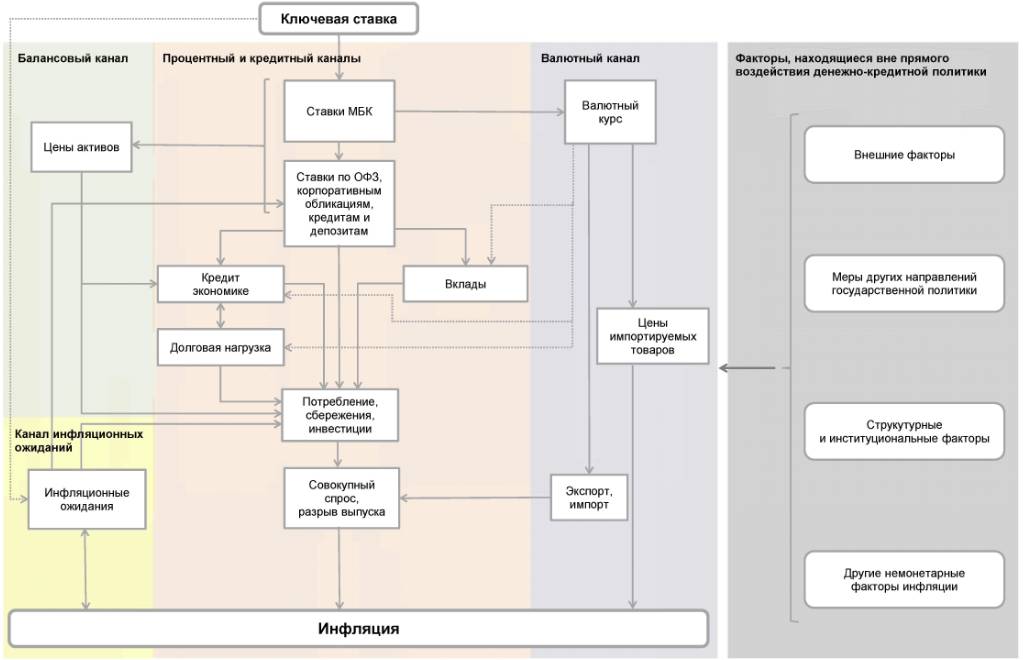

Банк России принимает решения по денежно-кредитной политике на основе макроэкономического прогноза. Денежно-кредитная политика влияет на динамику цен не сразу, а со временем, через длинную цепочку взаимосвязей - трансмиссионный механизм. Основным каналом этого воздействия являются процентные ставки. Изменение ключевой ставки Банка России воздействует на рыночные процентные ставки, от которых, в свою очередь, зависит сберегательная и кредитная активность. В зависимости от склонности к сбережению или расходованию средств (потреблению, инвестированию) формируется внутренний спрос в экономике, который влияет на динамику цен. Для того чтобы изменение ключевой ставки отразилось в значительной мере на процентных ставках по депозитам и кредитам на разные сроки, необходимо от двух месяцев до трех кварталов. С учетом этого влияние ключевой ставки на динамику спроса и цен в полной мере происходит за три - шесть кварталов (подробнее см. Приложение 1 "Трансмиссионный механизм денежно-кредитной политики в России"). Поэтому для оценки влияния решения по ключевой ставке на экономику и инфляцию необходим макроэкономический прогноз. Для разработки прогноза Банк России использует современные макроэкономические модели.

В рамках подготовки макроэкономического прогноза Банк России оценивает продолжительность действия факторов, влияющих на экономику и динамику цен, и устойчивость сформировавшихся экономических тенденций. Учитывая длительный характер влияния мер денежно-кредитной политики на экономику, Банк России принимает решения по ключевой ставке на основе устойчивых тенденций в экономике и факторов длительного действия. Банк России изменяет ключевую ставку, если текущие тенденции указывают на продолжительное отклонение инфляции от цели на прогнозном горизонте или имеются факторы длительного действия, которые с высокой вероятностью приведут к такому продолжительному отклонению. В том случае если, несмотря на текущее отклонение инфляции от цели, ожидается ее возвращение к целевому уровню на краткосрочном горизонте, Банк России не применяет меры денежно-кредитной политики. Если Банк России примет меры в ответ на такое краткосрочное отклонение, то они продолжат оказывать влияние на динамику цен после возвращения инфляции к цели и возможно отклонение инфляции от цели в противоположную сторону, что не отвечает задаче сохранения годовой инфляции вблизи 4%.

В то же время краткосрочные по своей природе факторы могут иметь более продолжительное действие, если они окажут влияние на инфляционные ожидания. Динамика инфляции в значительной степени определяется инфляционными ожиданиями, поскольку исходя из них экономические агенты принимают решения о покупках, устанавливают заработные платы и цены. Например, в ответ на ускорение инфляции под влиянием краткосрочных факторов население может начать предъявлять повышенный спрос на товары, ожидая, что скоро они будут стоить дороже. Этот процесс может затронуть как изначально подорожавшие товары, так и другие, в особенности наиболее необходимые. В данных условиях производители могут решиться на существенное повышение цен на более широкий круг товаров и услуг. Инфляционное давление увеличится, а отклонение инфляции от цели станет более устойчивым. В такой ситуации могут потребоваться меры денежно-кредитной политики. Напротив, в условиях, когда инфляционные ожидания низкие и привязаны к цели по инфляции, покупатели ограничивают покупки товаров в ответ на ускорение роста цен, так как ожидают замедления инфляции и возвращения ее к цели. Такие образом, при заякоренных инфляционных ожиданиях спрос является более чувствительным к повышению цен, ограничивая рост инфляции в ответ на действие проинфляционных факторов.

При подготовке макроэкономического прогноза Банк России проводит детальный анализ широкого круга информации. В том числе Банк России анализирует актуальные статистические данные о состоянии российской экономики, ситуацию на мировых товарных и финансовых рынках, информацию об экономической политике в крупных зарубежных странах, возможные изменения в бюджетном, налоговом, социальном и иных направлениях экономической политики в России. На основе данной информации Банк России формирует предпосылки прогнозных сценариев - набор внешних и внутренних экономических факторов, которые могут оказать значимое влияние на российскую экономику и динамику инфляции, а также оценивает инфляционные риски.

При формировании предпосылок макроэкономического прогноза и оценке рисков на текущем этапе Банк России использует консервативный подход, придавая несколько большее значение проинфляционным факторам и рискам. Ценовые ожидания компаний и населения остаются повышенными и чувствительными к действию краткосрочных факторов. При этом их реакция на динамику цен асимметрична: население и компании в большей степени реагируют на ускорение роста цен, чем на их замедление. Поэтому на текущем этапе недооценка проинфляционных факторов и рисков может привести к устойчивым и продолжительным отклонениям инфляции вверх от цели.

Чтобы инфляционные ожидания изменили свой характер, особенно важно стабилизировать инфляцию на цели. Снижение и закрепление инфляционных ожиданий, в свою очередь, будет способствовать поддержанию ценовой стабильности. Поэтому Банк России при формировании предпосылок прогноза особенно тщательно анализирует проинфляционные факторы, стремится учесть существующие инфляционные риски в прогнозе, если они имеют высокую вероятность реализации.

Меры, принимаемые по другим направлениям внутренней экономической политики, а также меры экономической политики в крупнейших зарубежных странах являются важными факторами, которые учитывает Банк России при подготовке макроэкономического прогноза. Они оказывают влияние на ситуацию в российской экономике и динамику цен, поэтому их учет необходим при реализации денежно-кредитной политики Банком России.

В соответствии с законодательством Банк России отвечает за несколько направлений экономической политики. Помимо денежно-кредитной политики, эти направления в том числе включают обеспечение финансовой стабильности, устойчивости и развития банковского сектора, финансового рынка и национальной платежной системы. Взаимный учет и согласованность мер достигаются за счет принятия решений Советом директоров Банка России, а также через участие представителей разных направлений деятельности Банка России в работе профильных комитетов и рабочих групп внутри Банка России.

Денежно-кредитная политика и бюджетная политика. Бюджетная политика оказывает значительное влияние на условия реализации денежно-кредитной политики: на темпы роста экономики и ее структуру, на динамику цен товаров и услуг. Поэтому Банк России учитывает меры бюджетной политики при подготовке макроэкономического прогноза и принятии решений по ключевой ставке.

Подход к формированию государственного бюджета является важным фактором, влияющим на динамику цен. Сохранение сбалансированной бюджетной политики является необходимым условием отсутствия инфляционного давления по бюджетному каналу. Напротив, несбалансированность бюджетных потоков и существенное наращивание бюджетных расходов могут иметь инфляционные последствия.

Одним из ключевых элементов бюджетной стратегии является бюджетное правило. Оно сглаживает влияние изменений внешнеэкономической конъюнктуры на внутренние условия, в том числе на динамику курса рубля и спроса в экономике. Это ведет к меньшей волатильности валютного курса и цен, что создает благоприятные условия для реализации денежно-кредитной политики.

Применение бюджетного правила с проведением операций на валютном рынке снижает колебания реального курса рубля из-за изменений конъюнктуры сырьевых рынков. Это способствует повышению конкурентоспособности российских товаров и формированию в стране условий для развития производства в несырьевых отраслях, а значит, и постепенному изменению структуры экономики.

В рамках бюджетного правила объем дополнительных нефтегазовых доходов федерального бюджета, направляемых на покупку иностранной валюты для последующего перечисления в Фонд национального благосостояния (ФНБ), или объем иностранной валюты из ФНБ, направляемый на продажу для последующего перечисления в бюджет, рассчитывается Минфином России. Банк России проводит операции на валютном рынке в рамках бюджетного правила таким образом, чтобы не оказывать значимого влияния на динамику валютного курса. При этом Банк России может временно приостановить проведение данных операций в условиях повышенной волатильности на внутреннем валютном рынке, в том числе на фоне реализации внешних рисков или возникновения угроз для финансовой стабильности.

Государственные инвестиции в развитие отдельных значимых отраслей могут выступать фактором структурных изменений в экономике. Если они способствуют преодолению структурных ограничений в экономике, это вносит вклад в расширение ее производственного потенциала. В результате ускорение экономического роста, обусловленное влиянием увеличения государственных расходов, не будет формировать повышательного давления на инфляцию.

Характер и особенности влияния бюджетных расходов на экономическую активность и инфляцию в краткосрочном периоде зависят не только от их структуры и результативности, но также от степени их равномерности во времени.

Кроме того, влияние на ценовую динамику могут оказывать меры налоговой политики. Изменение налогов, как правило косвенных, ведет к разовой подстройке цен и не требует реакции со стороны денежно-кредитной политики, если инфляционные ожидания субъектов экономики закреплены на низком уровне. Однако в настоящее время сохраняется существенная чувствительность инфляционных ожиданий к проинфляционным факторам. Соответственно, устойчивый рост инфляционных ожиданий на фоне повышения налогов может привести к продолжительному отклонению инфляции вверх от цели, что учитывает Банк России при реализации денежно-кредитной политики.

Таким образом, долгосрочные приоритеты, стратегия и конкретные меры бюджетной и структурной политики значимо отражаются на макроэкономическом прогнозе Банка России и оценке им баланса рисков для инфляции, что, в свою очередь, оказывает существенное воздействие на выбор характера денежно-кредитной политики, необходимой для достижения цели по инфляции.

Минфин России и Минэкономразвития России при подготовке проекта федерального бюджета и прогноза социально-экономического развития также учитывают цель по инфляции и влияние денежно-кредитной политики на экономику и динамику цен. При этом взаимный учет мер денежно-кредитной и бюджетной политики достигается за счет постоянного взаимодействия Банка России с Минфином России и Минэкономразвития России. В частности, проводятся регулярные совместные совещания для обсуждения макроэкономического прогноза, взаимной сверки оценок и факторов, влияющих на динамику основных макроэкономических показателей. При этом важную роль в повышении доверия к денежно-кредитной и бюджетной политике и их действенности играет непротиворечивость коммуникации по смежным вопросам.

Денежно-кредитная политика и другие виды государственной политики. Ряд мер других государственных органов власти вносит вклад в поддержание ценовой стабильности. Влияние данных мер учитывается Банком России при подготовке макроэкономического прогноза. Важным условием ограничения темпов роста и волатильности цен является уменьшение влияния немонетарных факторов на динамику цен. Непосредственно Банк России не может воздействовать на данные факторы. В то же время под их влиянием инфляция может заметно колебаться, что, в свою очередь, может негативно отражаться на инфляционных ожиданиях.

Вклад в снижение влияния немонетарных факторов на инфляцию вносят меры, принимаемые органами государственной власти. Банк России участвует в данной работе, предоставляя свою экспертизу по анализу рынков товаров и услуг и предлагая меры по решению проблем. На региональном уровне ведется регулярное взаимодействие территориальных учреждений Банка России с органами власти по этим вопросам.

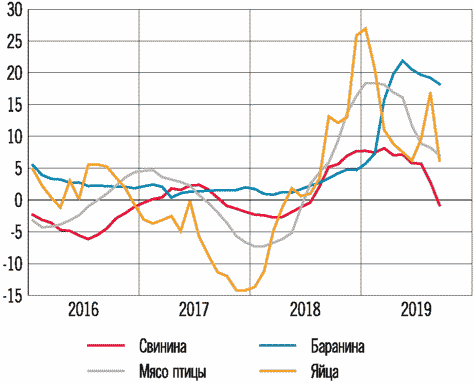

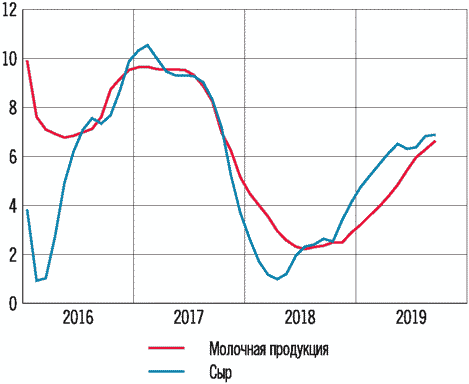

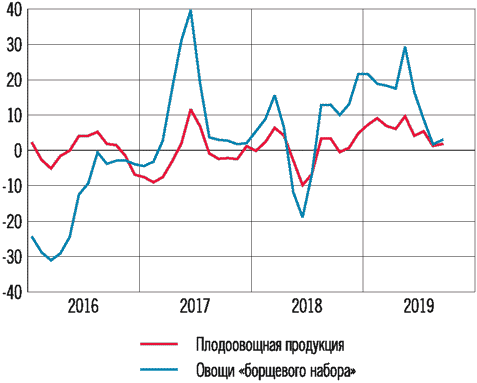

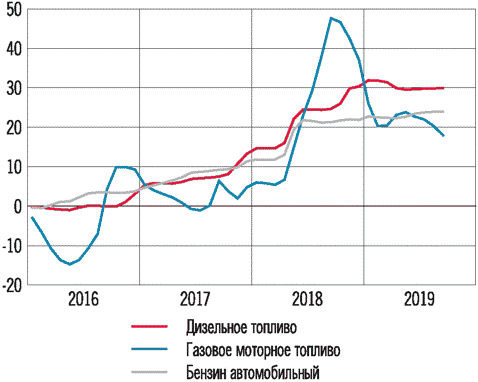

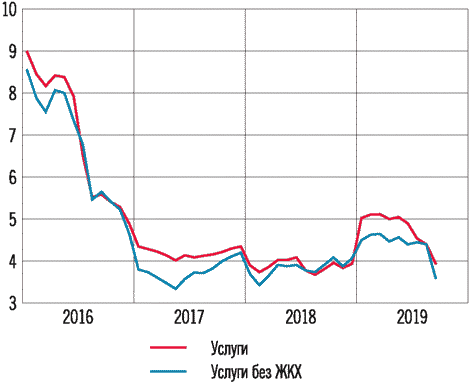

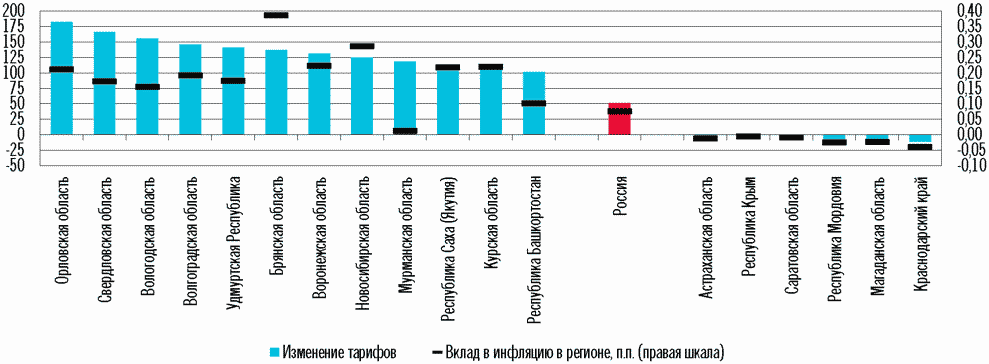

Среди основных мер государственной политики по снижению влияния немонетарных факторов на динамику цен, реализуемых на текущем этапе, можно выделить меры по совершенствованию инфраструктуры рынка аграрной продукции и продовольствия, по развитию конкуренции, в том числе на рынке моторного топлива, регулирование тарифов на услуги коммунального хозяйства (см. врезку "Влияние немонетарных факторов на инфляцию" в разделе 3).

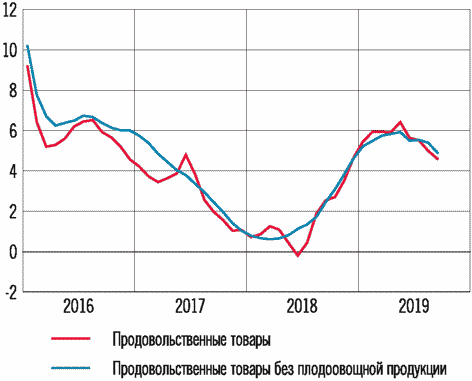

Реализация мер аграрной политики позволит снизить негативное влияние на инфляцию факторов со стороны предложения сельскохозяйственной продукции, изменения валютного курса и конъюнктуры мировых товарных рынков. Результатом станет снижение волатильности цен на продовольствие, которая по-прежнему остается максимальной среди основных компонент инфляции и оказывает существенное влияние на формирование инфляционных ожиданий.

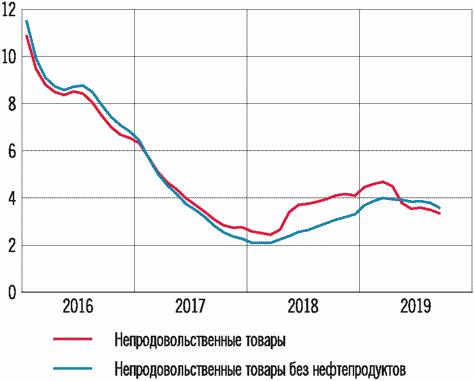

Уменьшению негативного влияния немонетарных факторов на цены будут также способствовать меры по снижению степени монополизации рынков товаров и услуг. При низкой конкуренции у компаний меньше стимулов для повышения эффективности и снижения издержек, что ведет к более высокому уровню цен. Например, в случае роста издержек под влиянием неблагоприятных факторов монополии могут в большей мере перекладывать их на покупателей. В условиях более высокой конкуренции, стремясь сохранить долю рынка, компании будут лишь частично переносить возросшие издержки в конечные цены, сокращая прибыль. При этом они будут также стремиться повышать эффективность, оптимизировать издержки либо будут вынуждены уйти с рынка. В результате на более конкурентном рынке неблагоприятные факторы будут в меньшей мере отражаться на уровне цен.

Важным механизмом снижения влияния несовершенной конкуренции на ценообразование является реализация Стандарта развития конкуренции в субъектах Российской Федерации (далее - Стандарт). Представители Банка России участвуют в деятельности коллегиальных органов, создаваемых в соответствии с требованиями Стандарта. Для выявления товарных рынков в субъектах Российской Федерации, где высокая рыночная концентрация препятствует снижению инфляционного давления, и для преодоления этого явления Банк России расширяет взаимодействие с ФАС России, а также принимает активное участие в совершенствовании Стандарта.

Дополнительное влияние на цены могут оказывать внутренние институциональные факторы, связанные с регулированием на отдельных рынках, включая изменение обязательных нормативов, сборов, подходов к формированию тарифов. Несмотря на то что их воздействие на инфляцию в основном является небольшим и разовым, оно может оказаться значимым для отдельных рынков и регионов, а также для инфляционных ожиданий населения и бизнеса. В связи с этим Банк России продолжает внимательно следить за фактическими и планируемыми изменениями в этой области и обсуждать их влияние с представителями бизнеса, финансового сообщества и органов власти.

Реализация большинства обозначенных мер, направленных на сглаживание влияния немонетарных факторов на инфляцию, требует времени. Банк России будет учитывать изменения в динамике потребительских цен под влиянием данных мер при формировании макроэкономического прогноза и принятии решений по денежно-кредитной политике.

Денежно-кредитная политика и поддержание устойчивости финансового сектора. Банк России придерживается принципа разделения целеполагания между денежно-кредитной политикой и обеспечением устойчивости финансового сектора. В рамках данной стратегии Банк России использует денежно-кредитную политику и ключевую ставку как ее основной инструмент для поддержания инфляции вблизи цели, а обеспечение устойчивости финансового сектора реализуется с помощью других направлений политики. С одной стороны, это регулирование банковских и небанковских финансовых организаций (микропруденциальное регулирование), действия в сфере надзора, мероприятия по финансовому оздоровлению, которые обеспечивают устойчивость финансовых организаций и направлены на сохранение средств вкладчиков и кредиторов. С другой стороны, это макропруденциальная политика, которая, в свою очередь, поддерживает стабильность финансовой системы в целом и стремится минимизировать вероятность кризисных явлений и их негативные экономические последствия. Все это позволяет денежно-кредитной политике сосредоточиться на поддержании ценовой стабильности.

В современной международной практике центральные банки чаще придерживаются стратегии разделения целеполагания между политиками (см. врезку "Денежно-кредитная политика и политика по поддержанию финансовой стабильности: поиск баланса"). Мировой опыт свидетельствует, что ценовая стабильность не является гарантией финансовой стабильности. Так, накопление в финансовом секторе системных рисков, которые, как правило, формируются в его отдельных сегментах, может происходить на фоне в целом стабильных макроэкономических условий. При этом впоследствии их реализация может приводить к значимым экономическим потерям. То есть фазы финансового цикла и бизнес-цикла могут не совпадать, а также существенно различаться по степени выраженности. Данные эффекты особенно заметно проявились в 2000-е гг., когда в условиях устойчивого экономического роста и невысокой инфляции перегрев на мировых финансовых рынках привел к значительным потерям для реального сектора экономики. В связи с этим для поддержания финансовой стабильности необходимо дополнять микропруденциальное регулирование специальными мерами макропруденциальной политики, которые способны противостоять накоплению системных рисков.

В то же время устойчивость финансового сектора является важным условием эффективной трансмиссии денежно-кредитной политики. Так, надежный финансовый сектор обеспечивает бесперебойное проведение платежей и трансформацию сбережений в инвестиции. Ограничение накопления системных рисков позволяет снизить вероятность возникновения финансовых кризисов, повысить определенность для участников финансового рынка. В случае неблагоприятного изменения финансовых условий, в том числе под влиянием внешних факторов, макропруденциальные меры позволяют финансовому сектору продолжать выполнять свои основные функции, а также снизить негативные эффекты для реального сектора. Все это способствует повышению доверия к национальному финансовому сектору, его привлекательности для всех групп участников и в результате оказывает влияние на уровень премий за риск, глубину и ликвидность финансовых рынков, расширение и развитие финансового сектора. Таким образом, политика по поддержанию устойчивости финансового сектора обеспечивает стабильную и эффективную передачу влияния решений по ключевой ставке в динамику ключевых макроэкономических показателей.

Изменения в области микропруденциального регулирования в большинстве случаев воздействуют на долгосрочные и структурные аспекты деятельности финансовых организаций, поэтому решения о них принимаются независимо от решений в области денежно-кредитной политики, ориентированных на среднесрочную перспективу. При этом изменения микропруденциального регулирования, как правило, оказываются нейтральными относительно условий проведения денежно-кредитной политики. Однако на этапе реализации наиболее масштабных изменений в подходах к регулированию (например, при введении требований "Базель III") анализ может указать на существенность их влияния на параметры операций финансовых организаций. В таких условиях Банк России учитывает указанное влияние при принятии решений относительно необходимости корректировки операционной процедуры денежно-кредитной политики.

Решения в области макропруденциальной политики в значительной степени связаны с циклическими колебаниями в экономике и на финансовых рынках, поэтому при принятии макропруденциальных мер учитывается влияние решений по денежно-кредитной политике на макроэкономические показатели. Меры макропруденциальной политики, в свою очередь, могут оказывать влияние на условия проведения денежно-кредитной политики, в том числе на динамику кредитования и процентные ставки на отдельных сегментах. Поэтому, принимая решения по ограничению системных рисков с помощью макропруденциальной политики, Банк России оценивает существенность их влияния на динамику показателей финансового сектора и при необходимости учитывает это при принятии решений в области денежно-кредитной политики.

На условия проведения денежно-кредитной политики могут оказывать влияние и другие меры, связанные с обеспечением стабильного функционирования финансового сектора. Так, при проведении мероприятий по финансовому оздоровлению предоставление средств кредитным организациям ведет к увеличению профицита или снижению дефицита ликвидности банковского сектора. Банк России учитывает данные изменения при определении лимитов по операциям абсорбирования или предоставления ликвидности, тем самым нивелируя их возможное влияние на денежно-кредитные условия.

Придерживаясь политики раздельного целеполагания, в обычных условиях Банк России изменяет уровень ключевой ставки только в ответ на те макроэкономические изменения, которые влияют на инфляцию. В условиях, когда системные риски все же реализовались, как правило, требуется более тесная координация при проведении денежно-кредитной политики и политики по обеспечению финансовой стабильности. В таких случаях Банк России при принятии решений по ключевой ставке может принимать во внимание необходимость как стабилизации финансовых рынков, так и поддержания устойчивости финансового сектора в целом.

Кроме того, в случае возникновения угрозы для финансовой стабильности Банк России может проводить операции с иностранной валютой на внутреннем валютном рынке. В качестве угрозы для финансовой стабильности Банк России рассматривает такую ситуацию на валютном рынке, которая может привести к значительному сокращению ликвидности внутреннего валютного рынка, формированию устойчивых девальвационных ожиданий, сопровождающихся повышенным спросом на иностранную валюту, росту валютизации в экономике в целом, а также вызвать краткосрочное усиление рисков для устойчивости кредитных организаций и предприятий.

Денежно-кредитная политика и развитие финансового рынка. Развитый финансовый рынок позволяет эффективно перераспределять финансовые ресурсы, что создает условия для роста инвестиционной активности и экономического развития страны. Реализуемая Банком России стратегия развития финансового рынка и поддержание ценовой стабильности мерами денежно-кредитной политики способствуют повышению доступности фондирования для широкого круга субъектов экономики. Кроме того, финансовый рынок является одним из основных звеньев передачи сигнала от ключевой ставки в экономику. Чем больше объем и ликвидность финансового рынка, тем сильнее и быстрее изменение ключевой ставки отражается на динамике экономических показателей. Поэтому развитый финансовый рынок необходим для эффективной реализации денежно-кредитной политики.

Чтобы увеличить круг участников финансового рынка и активизировать его использование для обмена финансовыми ресурсами, Банк России принимает меры для расширения линейки финансовых услуг, повышения их доступности, развития возможностей получения финансовых услуг на отдаленных и труднодоступных территориях, в том числе через цифровые каналы. В частности, этому будут способствовать запущенный механизм биометрической идентификации граждан для удаленного получения финансовых услуг; Система быстрых платежей (СБП), позволяющая клиентам моментально переводить средства друг другу вне зависимости от того, в каких банках-участниках СБП открыты их счета; разработка проекта "Маркетплейс", который обеспечит гражданам возможность доступа к сервисам различных финансовых организаций через "единое окно".

Внедрение Банком России на финансовом рынке инновационных технологических и платформенных решений повышает его доступность, позволяет участникам рынка снизить издержки, ускоряет проведение операций финансового сектора, формирует благоприятную конкурентную среду, дающую возможность в том числе небольшим и региональным финансовым организациям предлагать свои услуги широкому кругу потребителей.

Интерес инвесторов и заемщиков к операциям на финансовом рынке также зависит от взаимного доверия его участников, информационной прозрачности и защищенности прав потребителей. В связи с этим Банк России реализует мероприятия по противодействию недобросовестным практикам, профилактике и пресечению правонарушений, развитию поведенческого надзора, улучшению качества корпоративного управления, совершенствованию института деловой репутации, повышению требований к квалификации ключевых лиц финансовых организаций.

Чтобы население могло ориентироваться в предлагаемых на финансовых рынках услугах и более активно их использовать, Банк России ведет работу по повышению финансовой грамотности, ориентируясь на различные группы населения. В этой работе усилия направлены на формирование у граждан навыков эффективного управления личными финансами, адекватной оценки рисков и расширение их знаний о различных финансовых продуктах.

В целом деятельность в сфере развития финансового рынка будет способствовать большей вовлеченности внутренних частных инвесторов в работу финансового рынка, что станет фактором развития института длинных денег и роста экономики, а также будет помогать повышению действенности денежно-кредитной политики <5>. Для реализации мер по развитию финансового рынка требуется время. Поэтому решения в рамках данного направления существенно не влияют на условия проведения денежно-кредитной политики в краткосрочном периоде. По мере развития финансового рынка изменения, происходящие на нем, постепенно будут оказывать влияние на трансмиссионный механизм денежно-кредитной политики.

--------------------------------

<5> Более подробно о мерах по развитию финансового рынка и их влиянии см. Основные направления развития финансового рынка Российской Федерации на период 2019 - 2021 годов.

Денежно-кредитная политика и экономическая политика в крупнейших странах. С учетом открытости российской экономики значимое влияние на нее оказывает ситуация на мировых финансовых и товарных рынках - она формируется в том числе под воздействием мер экономической политики в крупнейших развитых странах, прежде всего мер центральных банков. Решения крупнейших центральных банков влияют в первую очередь на экономическую ситуацию в их странах. А от ситуации в крупнейших экономиках зависит мировой спрос и, соответственно, цены на мировых рынках товаров и услуг, в том числе сырьевых. Учитывая, что Россия активно вовлечена в мировую торговлю, одним из факторов, определяющих динамику цен в стране, являются цены на мировых рынках товаров и услуг.

Изменения процентных ставок крупнейшими центральными банками также влияют на цены финансовых активов на мировых рынках, склонность инвесторов к риску, страновые риск-премии и динамику курсов валют. В условиях отсутствия ограничений на трансграничные потоки капитала заимствования российских экономических агентов на внешних рынках, вложения отечественных инвесторов за рубежом, а также инвестиции иностранных инвесторов в российскую экономику зависят от ситуации на мировых финансовых рынках. Банк России формирует макроэкономический прогноз, учитывая многостороннее влияние мер экономической политики в развитых странах на ситуацию в российской экономике.

Информационная открытость

Информационная открытость в области денежно-кредитной политики Банка России нацелена на повышение понимания и доверия к проводимой денежно-кредитной политике, формирование предсказуемой экономической среды для всех участников экономических отношений. Понимание в обществе проводимой денежно-кредитной политики и доверие к ней, в свою очередь, способствуют повышению ее действенности и успешности поддержания ценовой стабильности. Если население и бизнес уверены в сохранении низкой инфляции, в способности центрального банка поддерживать ценовую стабильность, то в ответ на краткосрочные колебания цен или появление проинфляционных факторов они существенно не корректируют свои инфляционные ожидания. Кроме того, понимание решений центрального банка и его информационных сигналов ведет к более быстрому и корректному их учету субъектами экономики при формировании ожиданий относительно уровня процентных ставок, принятии решений о заимствованиях, сбережениях, индексации заработной платы и цен. В результате повышается эффективность влияния денежно-кредитной политики на экономику и инфляцию, снижается масштаб и продолжительность отклонения инфляции от цели и, соответственно, требуется меньшая степень реакции денежно-кредитной политики.

С учетом той важной роли, которую играет информационная открытость, в современной практике центральных банков коммуникационная политика приобретает роль самостоятельного инструмента денежно-кредитной политики. Для эффективного управления ожиданиями широкого круга участников экономики необходимо не только установление количественной цели по инфляции и ее стабильное достижение с помощью решений по ключевой ставке, как считалось ранее, но и активные целенаправленные усилия по донесению информации об инфляции и денежно-кредитной политике до различных аудиторий. Это подтверждается современными эмпирическими исследованиями на обширных массивах данных по различным странам. Важнейшим инструментом информационной политики становится сигнал о будущих изменениях денежно-кредитной политики, который наряду с фактическими решениями по ключевой ставке оказывает непосредственное влияние на формирование процентных ставок в экономике, прежде всего на более длительные сроки (см. Приложение "Трансмиссионный механизм денежно-кредитной политики Банка России").

Особенно важное значение коммуникация центрального банка имеет для формирования ожиданий населения и нефинансового сектора, так как у них, как правило, ниже стимулы и возможности для доступа к специализированной экономической информации и для ее обработки (в отличие от профессиональных участников финансовых рынков). Таким образом, информационная политика центрального банка на современном этапе должна выстраиваться с учетом особенностей и потребностей различных целевых аудиторий.

В рамках политики информационной открытости Банк России прежде всего стремится максимально оперативно и полно раскрывать информацию о целях, принципах, мерах и результатах денежно-кредитной политики, об оценке экономической ситуации и перспектив ее развития. Основные цели и принципы денежно-кредитной политики раскрываются в Основных направлениях единой государственной денежно-кредитной политики. Банк России в день принятия Советом директоров решения по ключевой ставке публикует пресс-релиз о характере и основаниях принятого решения. Четыре раза в год после решений по ключевой ставке также проводится пресс-конференция Председателя Банка России, транслируемая в прямом эфире, и публикуется Доклад о денежно-кредитной политике, где подробно раскрываются оценки Банком России текущей экономической ситуации и среднесрочного прогноза, на основании которых принимаются решения о ключевой ставке. На ежемесячной основе Банк России публикует комментарии об оценке экономической ситуации, динамике инфляции и инфляционных ожиданий.

Банк России также работает над расширением охвата коммуникации по денежно-кредитной политике и повышением ее адресности. Банк России увеличивает частоту и информативность выступлений, интервью и количество публикаций, а также задействует новые каналы коммуникации. При этом Банк России учитывает степень погруженности аудитории в вопросы денежно-кредитной политики и экономики в целом и для каждой аудитории выбирает наиболее подходящие каналы и инструменты донесения информации, степень сложности и подробности ее раскрытия, формат подачи. С учетом этого Банк России выпускает достаточно широкий спектр материалов - от публикаций исследовательского характера до познавательных мультфильмов для самой широкой аудитории, в том числе школьников <6>. В целях расширения охвата коммуникации и повышения ее адресности Банк России в том числе развивает информационную политику на региональном уровне.

--------------------------------

<6> На официальном сайте Банка России в разделе "Денежно-кредитная политика" опубликованы материалы, в которых в доступной форме освещены основные вопросы проведения денежно-кредитной политики (http://www.cbr.ru/DKP/).

Кроме того, на официальном сайте Банка России опубликованы краткие версии Основных направлений единой государственной денежно-кредитной политики (http://www.cbr.ru/publ/ondkp/on_2020_2022/) и Доклада о денежно-кредитной политике (http://www.cbr.ru/publ/ddcp/).

Просветительские материалы для широкой аудитории также публикуются на сайте "Финансовая культура" (fincult.info).

Банк России продолжит работу по повышению эффективности коммуникации по вопросам денежно-кредитной политики, используя весь набор имеющихся инструментов, совершенствуя их применение с учетом особенностей аудиторий.

Нейтральная процентная ставка

Нейтральная ставка (natural rate of interest, neutral interest rate, equilibrium interest rate) является одним из ключевых понятий макроэкономической теории с того момента, когда его впервые ввел Кнут Виксель в 1898 году.

Под нейтральной ставкой принято понимать такой уровень ставки процента (в частности, ключевой ставки центрального банка и ставок межбанковских кредитов овернайт, формирующихся вблизи ключевой ставки), при которой данная экономика (1) устойчиво находится в состоянии полной занятости (выпуск равен потенциальному) и (2) инфляция стабильно поддерживается на целевом уровне. Нейтральную ставку рассматривают как ориентир, относительно которого следует оценивать направленность денежно-кредитной политики, а так же как ориентир среднего уровня процентных ставок в экономике на длительных промежутках времени <1>.

--------------------------------

<1> Экономисты различают долгосрочную (longer-run neutral rate, trend interest rate) и краткосрочную (shorter-run neutral rate) нейтральные ставки. Здесь мы ограничиваемся обсуждением долгосрочной нейтральной ставки, которая определяется структурными факторами. Краткосрочная нейтральная ставка колеблется вокруг долгосрочной нейтральной ставки в зависимости от влияния циклических факторов (например, внешних условий, текущей деловой активности, мер бюджетной политики). На краткосрочную нейтральную ставку также влияет степень заякоренности инфляционных ожиданиях на уровне цели по инфляции и другие факторы. О текущей направленности денежно-кредитной политики корректно рассуждать именно относительно краткосрочной нейтральной ставки. Количественно рассчитать краткосрочную нейтральную ставку весьма проблематично даже в экономиках с гораздо более долгой историей режима таргетирования инфляции, чем Российская Федерация, и центральные банки такие количественные оценки не озвучивают (Bank of England (2018), Brainard (2018). Но при принятии решений по денежно-кредитной политике центральный банк учитывает, в какую сторону и насколько значимо краткосрочная нейтральная ставка отклоняется от долгосрочной в настоящее время и как она будет меняться в будущем.

Реальная нейтральная ставка определяется структурой экономики, уровнем рисков при инвестициях в финансовые и нефинансовые активы, а также готовностью экономических агентов принимать эти риски. В частности, можно отметить следующие важные факторы:

- Темп роста совокупной факторной производительности. Чем он выше, тем выше нейтральная ставка, так как при прочих равных фирмы более активно инвестируют и, соответственно, готовы больше платить за привлечение дополнительного капитала.

- Демография. Состав населения и динамика численности - как общая, так и отдельных возрастных групп - влияет и на темпы экономического роста (и, следовательно, инвестиционную активность) и на норму сбережений. Так, при увеличении доли средних возрастов в структуре населения с более высокой нормой сбережений нейтральная ставка будет снижаться.

- Степень развития финансового сектора и его регулирование. Более развитые банковский сектор и рынки капитала способствуют увеличению нормы сбережений в экономике и, соответственно, снижению уровня нейтральной ставки. Этому же способствует удлинение горизонта планирования экономических агентов, которое повышает значимость будущего по сравнению с настоящим, тем самым стимулируя увеличивать сбережения.

- Уровень нейтральной ставки в других экономиках. В открытой экономике со свободным движением капитала нейтральная ставка будет сопоставима с нейтральной ставкой на мировом финансовом рынке с поправкой на страновую премию за риск и премию за волатильность инфляции. Страновая премия характеризует различия в степени восприятия экономическими агентами суверенных кредитных рисков, а также предсказуемости экономических условий в данной стране в сравнении с ключевыми экономиками, условия в которых определяют уровень мировой нейтральной ставки.

В свою очередь номинальная нейтральная ставка равна сумме реальной нейтральной ставки и ожидаемой инфляции. При инфляционных ожиданиях, заякоренных на цели, ожидаемая инфляция совпадает с целью центрального банка (в случае Банка России эта цель - 4% в год).

Однако просто сохраняя ключевую ставку равной нейтральной, центральный банк не сможет обеспечить инфляцию на своей цели. Экономика - это весьма сложная система, подверженная непрерывному воздействию разнонаправленных и зачастую плохо предсказуемых факторов (внутренних и внешних), которые могут отклонять как выпуск, так и инфляцию от потенциала и цели соответственно. Так, если под действием каких-либо факторов выпуск в экономике в данный момент находится выше (ниже) потенциального, то это, как правило, влечет за собой ускорение (замедление) инфляции. Инфляция может отклоняться от цели и по причинам, не связанным с колебаниями выпуска (например, из-за изменения внешних условий и обменного курса). Если есть основания считать, что эти изменения могут повлечь существенное отклонение инфляции от цели вверх (вниз), центральный банк должен будет установить ключевую ставку выше (ниже) нейтральной, чтобы способствовать возвращению инфляции к цели.

К сожалению, нейтральная ставка - это величина, которая не может быть непосредственно измерена, а лишь может быть весьма приблизительно оценена на основе других экономических показателей и их динамики. При этом диапазон полученных оценок оказывается очень широким.

Одна группа методов основана на использовании макроэкономических моделей, которые опираются на структурные взаимосвязи ключевых экономических переменных (выпуск, инфляция, ставка, обменный курс) и на основе их прошлой динамики дают интервал оценок для ненаблюдаемых величин, в том числе для нейтральной ставки. Для получения надежных оценок этими методами требуется наличие длинных (20 - 30 лет) рядов данных по исследуемой экономике. Причем если на протяжении периода, на основании которого строится оценка нейтральной ставки, экономика сталкивалась со значительными структурными сдвигами, в том числе значительными изменениями в режиме денежно-кредитной политики, разброс получаемых модельных оценок для нейтральной ставки будет весьма широк.

Другая группа методов опирается на уже упомянутую взаимосвязь нейтральной ставки в открытой экономике с нейтральной ставкой в ключевых экономиках. При этом данные методы более грубые и оценивают восприятие финансовыми инвесторами адекватности (с учетом рисков) процентных ставок в конкретной стране по сравнению со ставками в ключевых экономиках. По сути, определяется относительная привлекательность финансовых активов в национальной валюте. В таких оценках явным образом не могут быть учтены индивидуальные особенности данной экономики, поэтому по ним лишь очень опосредованно можно судить о связи между ставками и инфляцией и экономическим ростом. Соответственно, при их использовании итоговая оценка во многом определяется суждениями о характере и масштабе страновой премии по отношению к мировой нейтральной ставке. К этому добавляется неопределенность оценок нейтральной ставки для ключевых экономик, которые используются в качестве базы для расчета. Плюс получаемых такими методами оценок в том, что они оказываются в относительно узком диапазоне.

Таким образом, важно подчеркнуть, что хотя уровень нейтральной ставки - это весьма важное понятие для макроэкономического анализа в целом и денежно-кредитной политики в частности, эмпирически его определить можно только весьма приблизительно. Более того, этот уровень не постоянен и меняется по мере изменения структуры экономики, в частности факторов, перечисленных выше, адаптации экономических агентов к режиму таргетирования инфляции.

Большой разброс оценок уровня нейтральной ставки и их неустойчивость являются одними из аргументов критиков использования нейтральной процентной ставки в определении степени жесткости (мягкости) денежно-кредитной политики. Действительно, нейтральная ставка - это удобный инструмент для объяснения решений по ДКП, в том числе широкой публике, однако неопределенность оценок ее уровня даже в развитых странах указывает на высокую цену ошибок такого рода коммуникации.

Имеющиеся количественные оценки уровня долгосрочной реальной нейтральной ставки для России в опубликованных исследованиях тяготеют к интервалу от 1 до 3%. Например, Крепцев и др. (2016) - 1,0 - 3,2% (различные модели), IMF (2019) - 1 - 3% (различные модели), Isakov (2019) - 1,5 - 2,5% (различные параметры). Тем не менее указанные оценки характеризуются широкими доверительными интервалами. Притом что указанные оценки могут быть потенциально полезными с позиции некоторого общего ориентира и должны присутствовать в арсенале центрального банка, крайне важно понимать ограниченность их практического применения регулятором ввиду их высокой неопределенности.

Так, на сегодняшний день Банк России исходит из интервальной оценки долгосрочной реальной нейтральной ставки 2 - 3%. При цели по инфляции 4% соответствующая оценка для номинальной нейтральной ставки - 6 - 7%. Однако это не означает, что ключевая ставка в конечном счете обязательно окажется в этом диапазоне. Уровень краткосрочной реальной нейтральной ставки, который сильно влияет на текущее значение ключевой ставки, может оказаться как выше, так и ниже долгосрочной ставки. Ключевая ставка Банка России сейчас находится непосредственно вблизи интервала оценки долгосрочной равновесной ставки после пяти лет движения в сторону закрепления инфляции и инфляционных ожиданий около целевого уровня 4%. Таким образом, формально располагая имеющимися эмпирическими оценками нейтральной ставки, центральный банк должен воспринимать их критически и соотносить их с широким комплексом других факторов, связанных с наблюдаемой экономической динамикой, которые также характеризуют денежно-кредитные условия в экономике.

Список литературы

1. Крепцев Д., Поршаков А., Селезнев С., Синяков А. Равновесная процентная ставка: оценки для России/Банк России. Серия докладов об экономических исследованиях. 2016. N 13.

2. Bank of England. Inflation Report/August 2018.

3. Brainard L. What Do We Mean by Neutral and What Role Does It Play in Monetary Policy?/Remarks delivered at the Detroit Economic Club. Detroit, Michigan. 2018.

4. International Monetary Fund. Russian Federation - Staff Report for the 2019 Article IV Consultation.

5. Isakov A., Latypov R. The Ibsen Manoeuvre: Yet Another R* Estimate/VTB Capital Research Alert, (Very) Technical Brief series. 15 July 2019.

6. Holston K., Laubach T., Williams J. Measuring the Natural Rate of Interest: International Trends and Determinants/NBER Working Paper. 2016. N 11.

Денежно-кредитная политика и политика по поддержанию финансовой стабильности: поиск баланса

Вопрос оптимального сочетания денежно-кредитной политики и политики по поддержанию финансовой стабильности все еще остается дискуссионным, так как баланс недостатков и преимуществ использования денежно-кредитной политики для ограничения рисков финансовой стабильности трудно оценить однозначно. Однако большинство центральных банков придерживаются принципа раздельного целеполагания и не используют процентную ставку в качестве инструмента ограничения системных рисков, решая задачу поддержания финансовой стабильности при помощи макропруденциальных инструментов.

Вместе с тем некоторые центральные банки на практике учитывали вопросы финансовой стабильности при принятии решения по ставке <1>, тем не менее применяя и макропруденциальные инструменты для ограничения формирования дисбалансов на финансовых рынках. При этом они сознательно шли на увеличение горизонта достижения инфляцией целевого уровня, допуская более длительное отклонение инфляции от цели, чем в ситуации, когда ключевая ставка используется для целей ДКП.

--------------------------------

<1> Теоретические подходы для учета финансовой стабильности в функции денежно-кредитной политики разрабатываются в рамках режимов интегрированного таргетирования инфляции (см. Agenor, da Silva - "Integrated Inflation Targeting - Another Perspective from the Developing World" BIS, CEMLA, February, 2019) и денежно-кредитной политики, ориентированной на финансовую стабильность (см. Borio - "Towards a Financial Stability - Oriented Monetary Policy Framework?" Speech at the Oesterreichishe Nationalbank conference "Central banking in times of change", Vienna, 2016).

Хотя типы формирующихся дисбалансов в различных экономиках могут быть сходными (часто это касается рынка недвижимости и долговой нагрузки населения), макроэкономический контекст и оценки органами, принимающими решения, издержек реализации той или иной стратегии взаимодействия денежно-кредитной и макропруденциальной политики, могут различаться. Ниже представлено несколько примеров практической реализации центральными банками подходов к обеспечению ценовой и финансовой стабильности.

Независимое проведение денежно-кредитной политики и политики по поддержанию финансовой стабильности

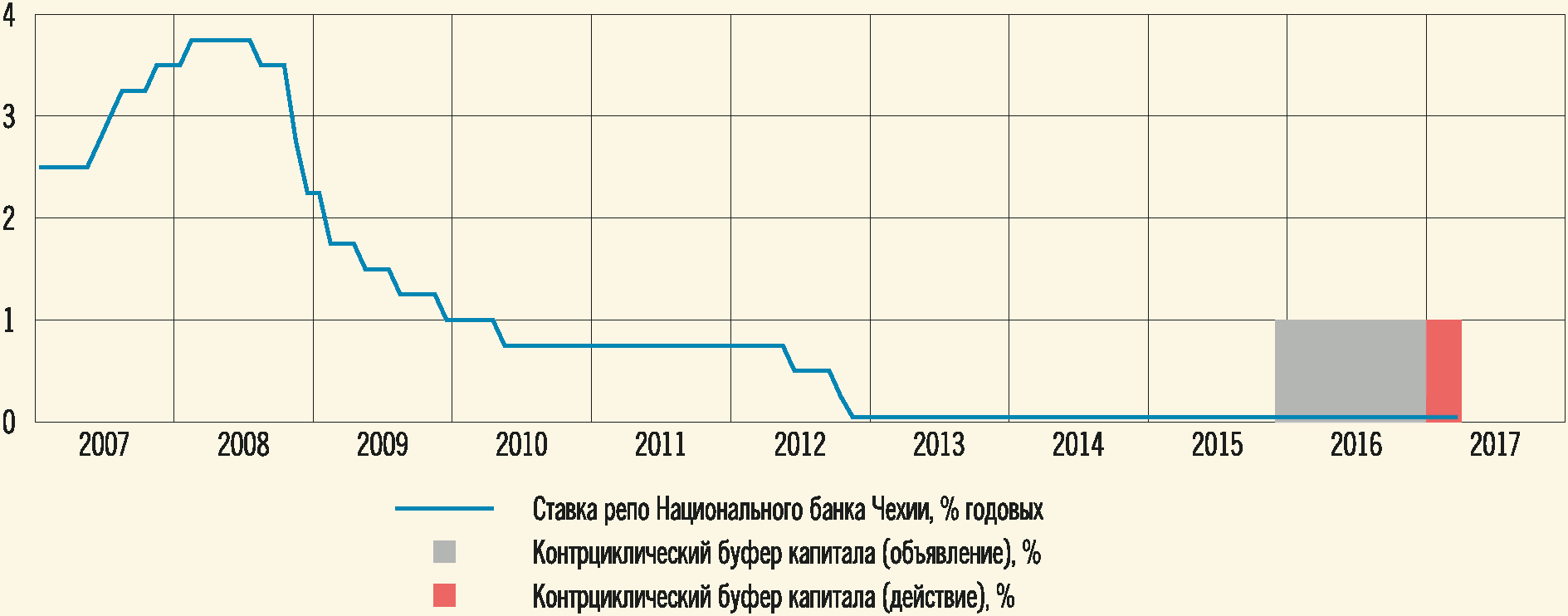

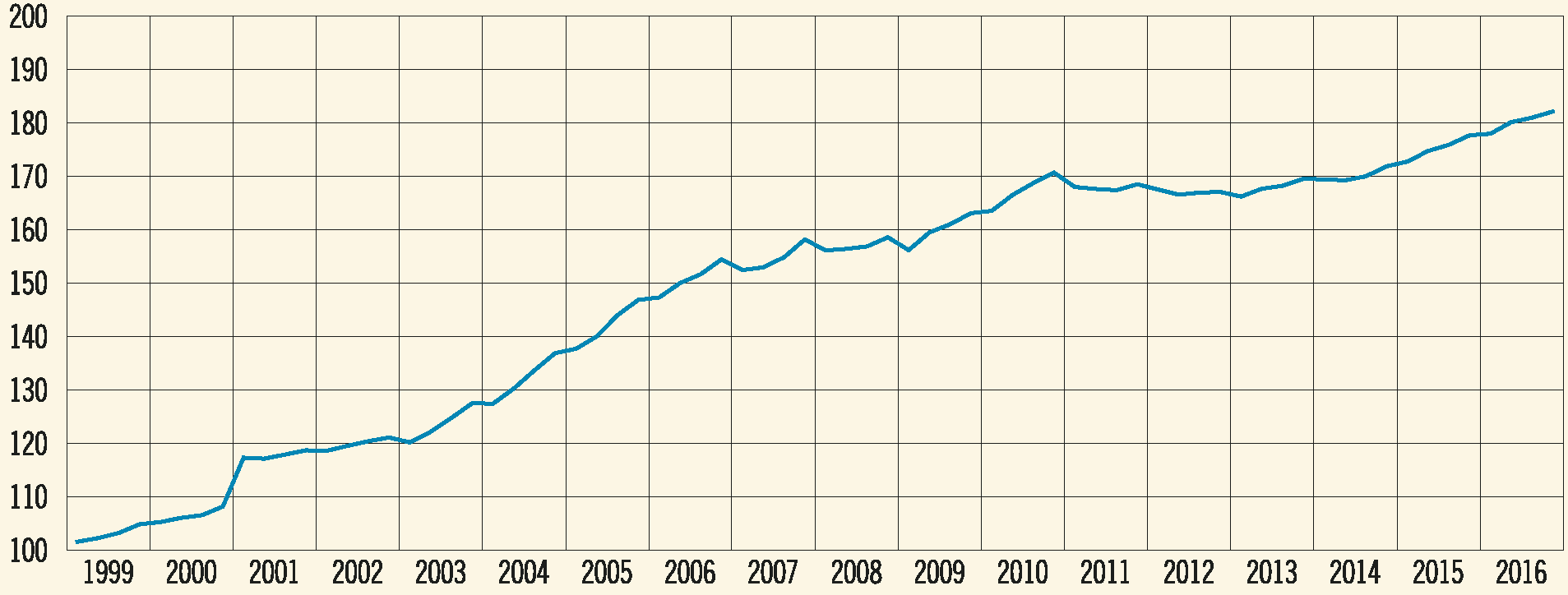

Национальный банк Чехии придерживается разделения целеполагания денежно-кредитной политики и политики по поддержанию финансовой стабильности. В 2013 - 2017 гг. в Чехии на фоне мягкой денежно-кредитной политики (ставка двухнедельного репо сохранялась на уровне 0,05%) потребовалась реализация макропруденциальных мер для ограничения рисков в "перегретых" сегментах внутреннего рынка. Расширение ипотечного кредитования сопровождалось ростом цен на недвижимость, которая за период 2013 - 2016 гг. подорожала примерно на 30% (рис. 1).

|

ЦЕНЫ НА НЕДВИЖИМОСТЬ В ЧЕХИИ

(в % к соответствующему кварталу предыдущего года)

|

Рис. 1

|

Источник: Национальный банк Чехии.

|

ДЕНЕЖНО-КРЕДИТНАЯ И МАКРОПРУДЕНЦИАЛЬНАЯ ПОЛИТИКА НАЦИОНАЛЬНОГО БАНКА ЧЕХИИ

|

Рис. 2

|

Источник: Национальный банк Чехии.

Для ограничения рисков в финансовом секторе Национальный банк Чехии установил значение контрциклического буфера капитала <2> на уровне 1%. При этом для достижения целевого уровня инфляции и повышения экономической активности, остававшейся относительно сдержанной после глобальной рецессии 2008 - 2009 гг., Национальный банк Чехии продолжал поддерживать стимулирующие денежно-кредитные условия (рис. 2).

--------------------------------

<2> Инструмент макропруденциальной политики, устанавливающий дополнительные требования к уровню капитала кредитной организации.

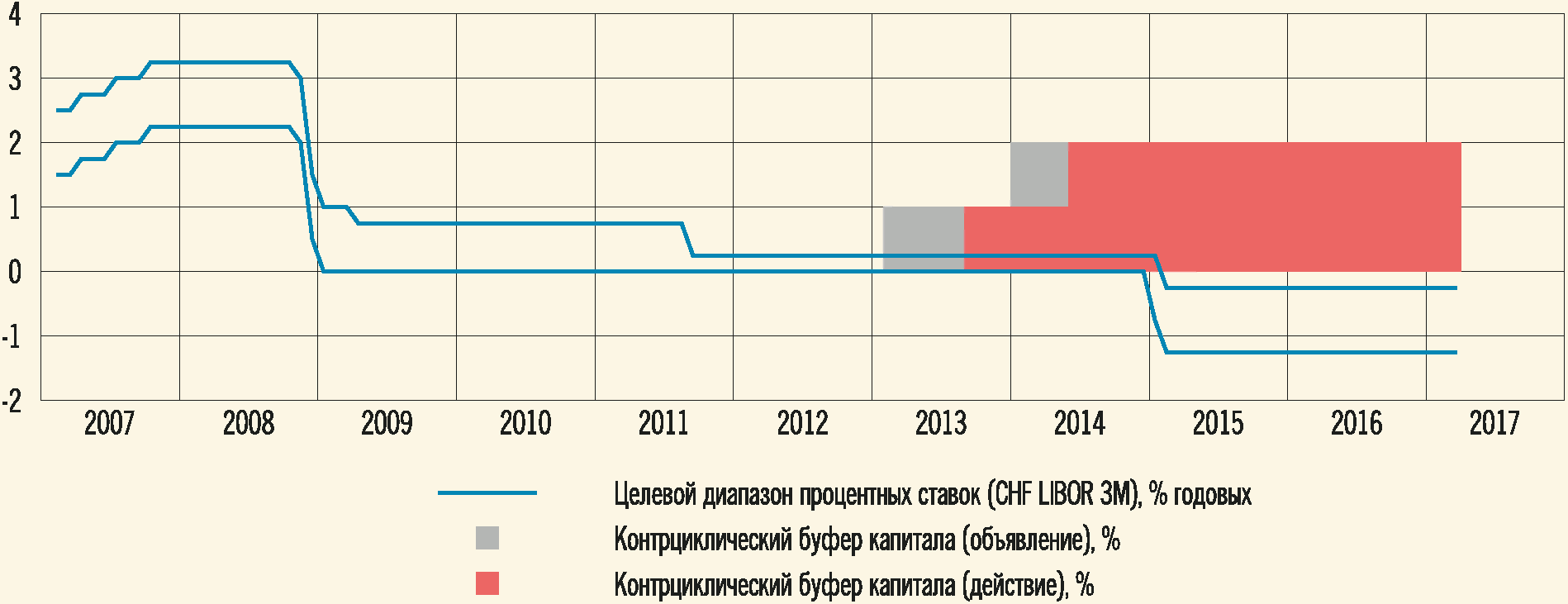

Национальный банк Швейцарии также придерживается принципа разделения целеполагания денежно-кредитной политики и политики по поддержанию финансовой стабильности. Столкнувшись в посткризисный период с угрозой дефляции, Национальный банк Швейцарии перешел к проведению сверхмягкой денежно-кредитной политики, сначала снизив целевой уровень процентных ставок до нуля, а затем введя ограничение на укрепление национальной валюты.

|

ЦЕНЫ НА НЕДВИЖИМОСТЬ В ШВЕЙЦАРИИ

(2007 г. = 100%)

|

Рис. 3

|

Источник: Национальный банк Швейцарии.

|

ДЕНЕЖНО-КРЕДИТНАЯ И МАКРОПРУДЕНЦИАЛЬНАЯ ПОЛИТИКА НАЦИОНАЛЬНОГО БАНКА ШВЕЙЦАРИИ

|

Рис. 4

|

Источник: Национальный банк Швейцарии.

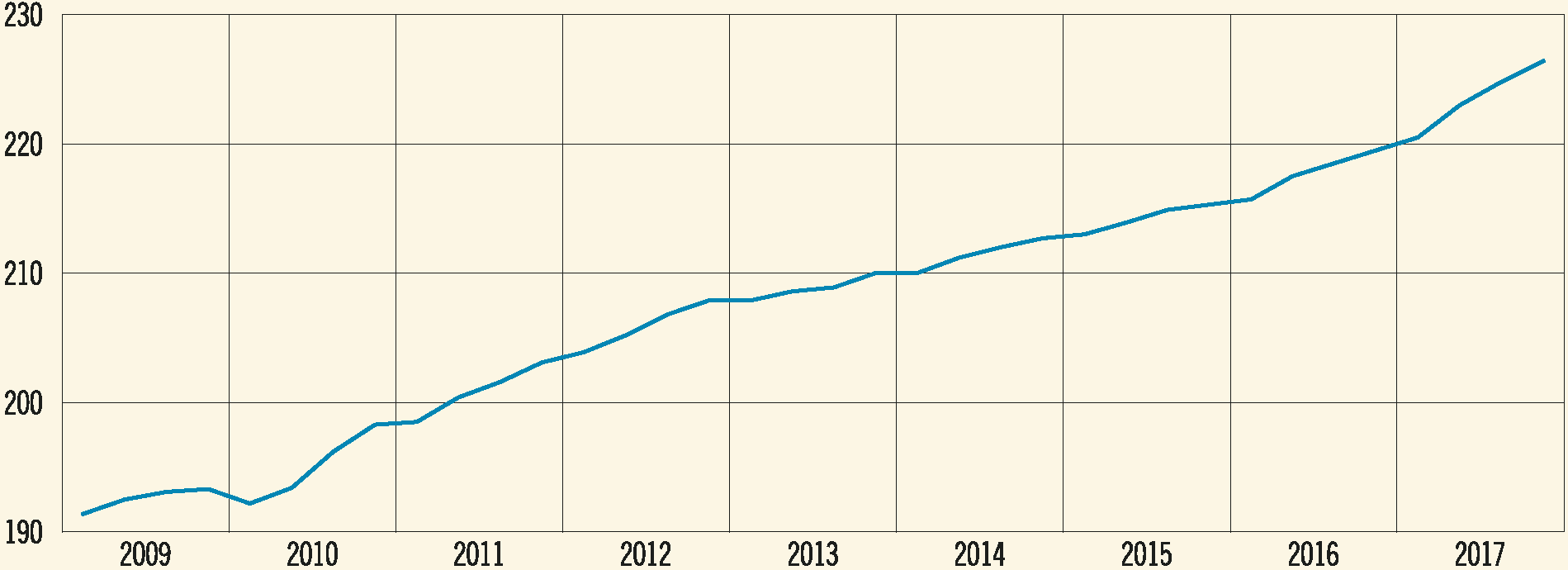

В этих условиях в Швейцарии стали формироваться дисбалансы на финансовых рынках: цены на жилую недвижимость в течение нескольких лет росли приблизительно на 5% в год при практически нулевом уровне инфляции, ипотечное кредитование быстрыми темпами увеличивалось, а банки начали снижать требования к ипотечным заемщикам. В результате в банковском секторе Швейцарии стали формироваться повышенные риски, связанные с ипотечным кредитованием (рис. 3).

На фоне сохранения сверхмягкой денежно-кредитной политики Национальный банк Швейцарии для ограничения системных рисков в 2013 г. принял решение об активации сегментарного контрциклического буфера капитала в размере 1%, а в начале 2014 г. - о его повышении до 2%. Ужесточая макропруденциальную политику, Национальный банк Швейцарии, тем не менее, продолжил смягчение денежно-кредитной политики, отказавшись от использования ограничений на курсовую динамику и введя в марте 2015 г. отрицательные процентные ставки (рис. 4).

Проведение денежно-кредитной политики с учетом финансовой стабильности

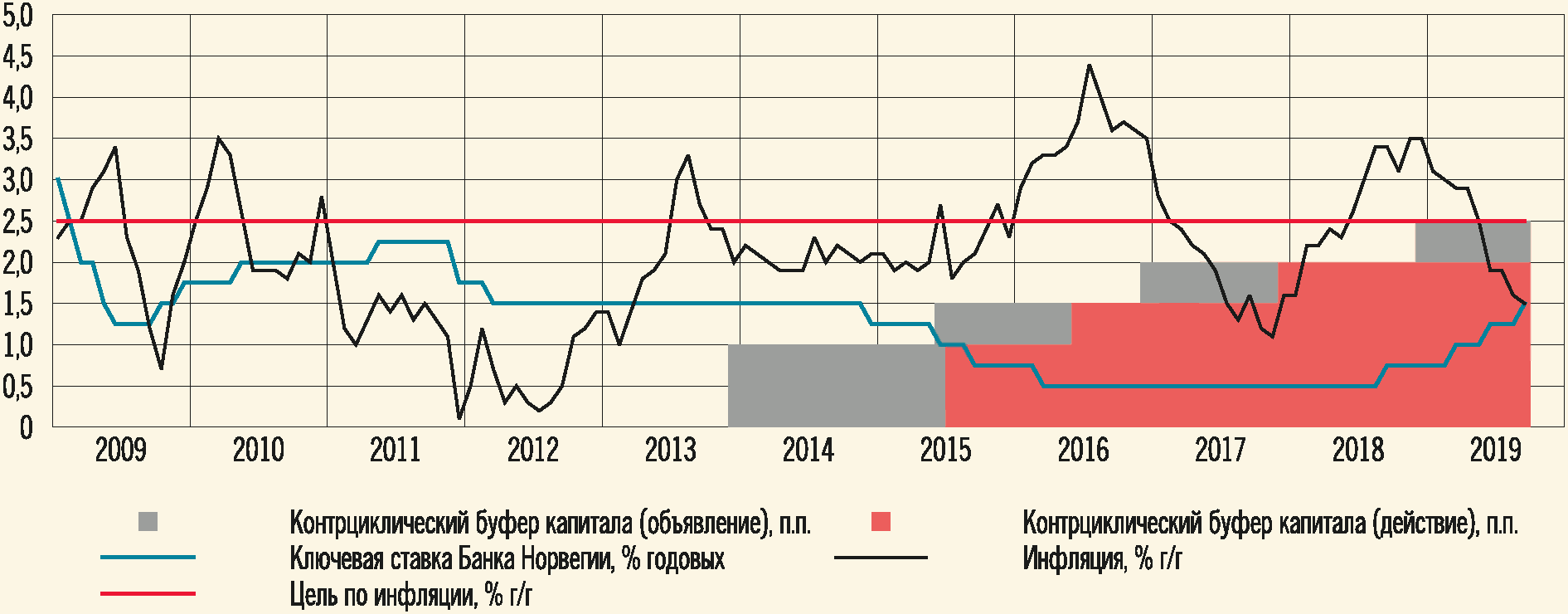

Банк Норвегии при проведении денежно-кредитной политики учитывает финансовую стабильность как одну из постоянных целей. В стратегическом документе Банка Норвегии, определяющем основные параметры монетарного режима, отмечено: "Денежно-кредитная политика может способствовать ограничению формирования финансовых дисбалансов и, таким образом, уменьшать риски падения экономической активности в будущем. При наличии признаков формирования финансовых дисбалансов для поддержания высоких и устойчивых темпов роста валового выпуска и занятости может поддерживаться более высокий уровень процентной ставки денежно-кредитной политики, чем в обычных обстоятельствах" <3>.

--------------------------------

<3> Norges Bank, Monetary Policy Objectives and Instruments, https://www.norges-bank.no/en/topic/Monetary-Policy/Mandate-Monetary-Policy.

|

ДОЛГОВАЯ НАГРУЗКА ДОМАШНИХ ХОЗЯЙСТВ НОРВЕГИИ

(отношение суммарного долга к располагаемому доходу домашних хозяйств, %)

|

Рис. 5

|

Источник: Банк Норвегии.

|

КЛЮЧЕВАЯ СТАВКА БАНКА НОРВЕГИИ

И ИНФЛЯЦИЯ

|

Рис. 6

|

Источник: Банк Норвегии.

В посткризисный период в экономике Норвегии начали формироваться дисбалансы на рынке недвижимости: с конца 2009 г. цены на жилье росли на 5 - 15% в год, увеличивалась долговая нагрузка населения (рис. 5).

При этом инфляция находилась ниже целевого уровня 2,5%, оставаясь в диапазоне 1 - 2% (рис. 6). В этих условиях Банк Норвегии принял решение о поддержании ставки денежно-кредитной политики на повышенном уровне, полагая, что ее снижение может увеличить риски формирования дисбалансов. Так, в Докладе о денежно-кредитной политике за март 2012 г. Банк Норвегии отмечал: "Задолженность домохозяйств продолжила расти быстрее, чем располагаемые доходы. Долговая нагрузка высока. <...> Продолжительное поддержание низких процентных ставок может усилить рост цен на недвижимость и способствовать принятию домохозяйствами и предприятиями избыточных рисков и обязательств" <4>.

--------------------------------

<4> Norges Bank, Monetary Policy Report (March, 2012), https://norges-bank.no/en/news-events/news-publications/Reports/Monetary-Policy-Report-with-Financial Stability-Assessment/2012/112-Monetary-Policy-Report.

Меры денежно-кредитной политики по ограничению системных рисков в Норвегии в дальнейшем были дополнены рядом макропруденциальных мер: в конце 2013 г. принято решение о необходимости формирования норвежскими банками контрциклического буфера капитала в размере 1% от взвешенных по риску активов, а затем величина буфера постепенно была повышена до 2,5%.

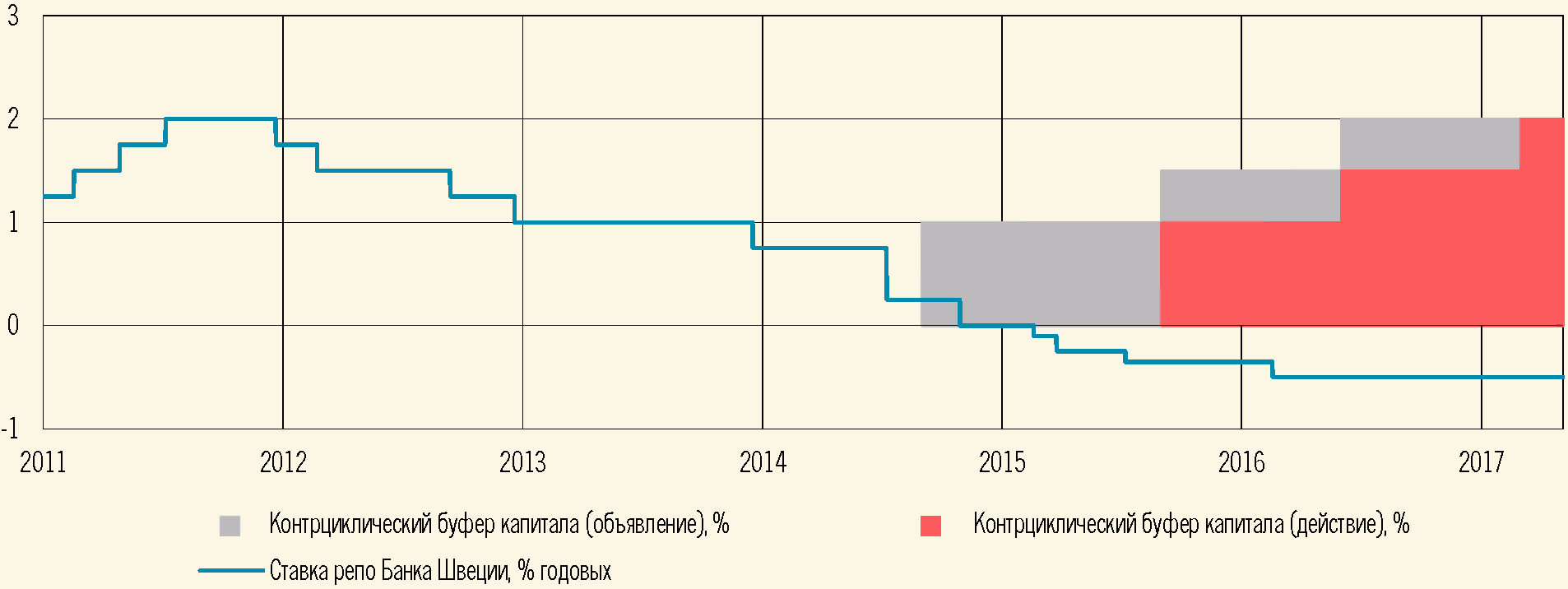

Банк Швеции на протяжении нескольких лет также учитывал аспекты финансовой стабильности при проведении денежно-кредитной политики. При сохранении инфляции в этот период в диапазоне 1 - 1,5% при целевом уровне 2% Банк Швеции повысил ставку денежно-кредитной политики (ставку репо) на 1,75 процентного пункта. Такую денежно-кредитную политику Банк Швеции связывал с необходимостью поддержания финансовой стабильности в условиях существенного роста долговой нагрузки домашних хозяйств и повышенной активности на рынке ипотечного кредитования. Комментируя в Докладе о денежно-кредитной политике одно из решений по повышению ставки репо, Банк Швеции в феврале 2011 г. отмечал: "Постепенное повышение процентной ставки денежно-кредитной политики снижает риски формирования финансовых дисбалансов в шведской экономике, а также может способствовать замедлению темпов роста задолженности домохозяйств" <5> (рис. 7).

--------------------------------

<5> Riksbank, Monetary Policy Report (February, 2011).

|

ДОЛГОВАЯ НАГРУЗКА ДОМАШНИХ ХОЗЯЙСТВ В ШВЕЦИИ

(отношение суммарного долга домашних хозяйств к располагаемому доходу, %)

|

Рис. 7

|

Источник: Банк Швеции.

|

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА БАНКА ШВЕЦИИ

И МАКРОПРУДЕНЦИАЛЬНЫЕ МЕРЫ

|

Рис. 8

|

Источник: Банк Швеции.

В результате, по оценкам экспертов, в шведской экономике в 2010 - 2011 гг. дополнительная безработица составляла не менее 0,5 п.п., при этом повышение ставки не оказало существенного влияния на темпы роста ипотечного кредитования и долговую нагрузку домашних хозяйств. Кроме того, в 2012 г. шведская экономика столкнулась с проблемой дефляции, и центральный банк отказался от поддержания повышенной жесткости денежно-кредитной политики.

В дальнейшем в Швеции ограничение системных рисков обеспечивалось за счет использования макропруденциальных инструментов. В 2014 г. в условиях сохранявшихся дисбалансов в Швеции был активирован контрциклический буфер капитала. Сначала его значение было установлено на уровне 1%, а затем повышено до 2,5% (рис. 8).

Издержки использования денежно-кредитной политики для обеспечения финансовой стабильности. Большинство экспертов сходятся во мнении, что существенным недостатком использования ключевой ставки для ограничения системных рисков является увеличение горизонта достижения цели по инфляции. Размывание целеполагания, длительное отклонение инфляции от целевого значения в результате поддержания повышенного уровня процентных ставок может негативно сказаться на доверии к денежно-кредитной политике, особенно центральных банков, недавно перешедших к режиму инфляционного таргетирования. Существуют также потери в экономическом росте, который мог бы быть достигнут при более низкой процентной ставке. Кроме того, дисбалансы формируются, как правило, на отдельных сегментах финансового рынка, однако ставка денежно-кредитной политики оказывает воздействие на рынок в целом, в том числе на те сегменты, где отсутствуют дисбалансы. Это также приводит к издержкам от мер денежно-кредитной политики, направленных на ограничение системных рисков.

|

КЛЮЧЕВАЯ СТАВКА БАНКА РОССИИ И МЕРЫ МАКРОПРУДЕНЦИАЛЬНОЙ ПОЛИТИКИ

(% годовых)

|

Рис. 9

|

--------------------------------

<1>, <2>, <4>, <6> Надбавки к коэффициентам риска для потребительских кредитов в зависимости от полной стоимости кредита

<3>, <5> Надбавки к коэффициентам риска для ипотечных кредитов в зависимости от первоначального взноса

<7> Надбавки к коэффициентам риска для потребительских кредитов в зависимости от полной стоимости кредита и долговой нагрузки

Источник: Банк России.

Что касается стратегии раздельного целеполагания, то, по мнению экспертов, основные сложности ее реализации связаны в основном с тем, что макропруденциальная политика в целом находится еще в стадии становления и пока еще не накоплен достаточный опыт использования макропруденциальных инструментов для ограничения системных рисков.

Подход Банка России к взаимодействию денежно-кредитной политики и политики по поддержанию финансовой стабильности. Банк России придерживается принципа раздельного целеполагания денежно-кредитной и макропруденциальной политики. В то время как денежно-кредитная политика Банка России нацелена на поддержание ценовой стабильности, задача ограничения рисков финансовой стабильности решается макропруденциальными мерами.

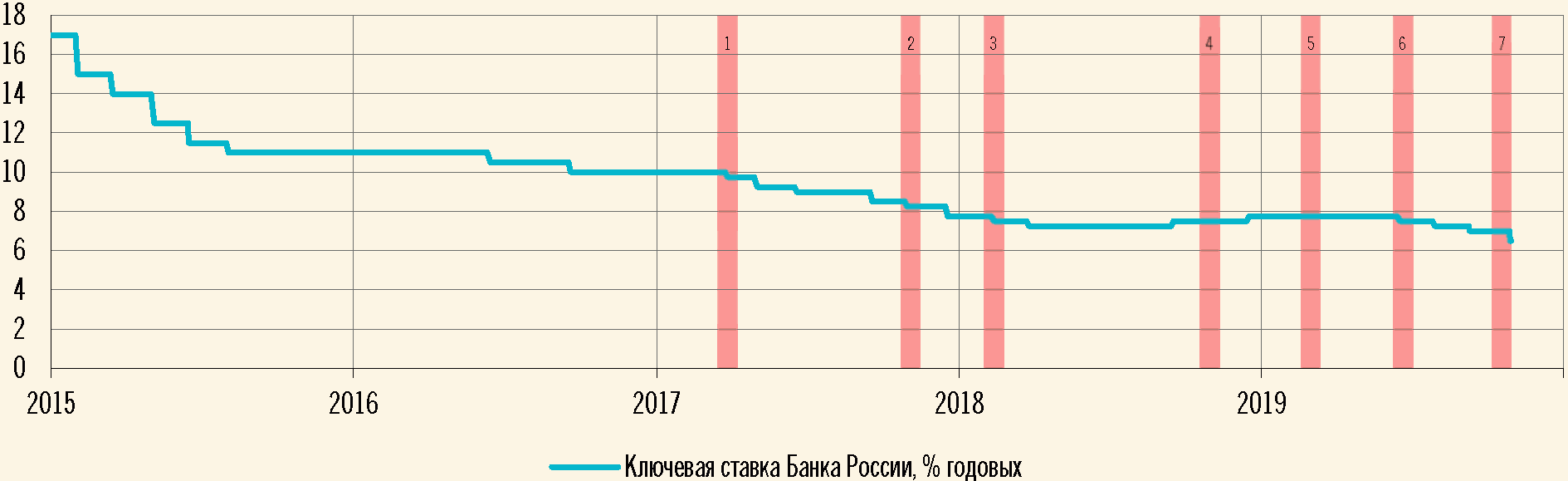

В период 2015 - 2019 гг. Банку России удалось добиться существенного замедления инфляции до уровней вблизи 4%. На фоне стабилизации основных макроэкономических показателей и постепенного смягчения денежно-кредитной политики на отдельных сегментах рынка произошло существенное увеличение кредитной активности: годовые темпы прироста необеспеченного потребительского и ипотечного кредитования достигли 25%, при этом наблюдалось некоторое снижение реальных располагаемых доходов населения.

Связывая расширение розничного кредитования с дополнительным принятием рисков банковским сектором, Банк России для поддержания устойчивости финансовой системы начиная с 2017 г. стал использовать макропруденциальные инструменты: надбавки к коэффициентам риска в зависимости от полной стоимости потребительского кредита (а с 1 октября 2019 г. - в зависимости от уровня долговой нагрузки), а также отношения стоимости залога к объему ипотечного кредита (рис. 9). При этом Банк России постепенно снижал ключевую ставку, уменьшив ее с 10% годовых в 2017 г. до 6,50% годовых в октябре 2019 года.

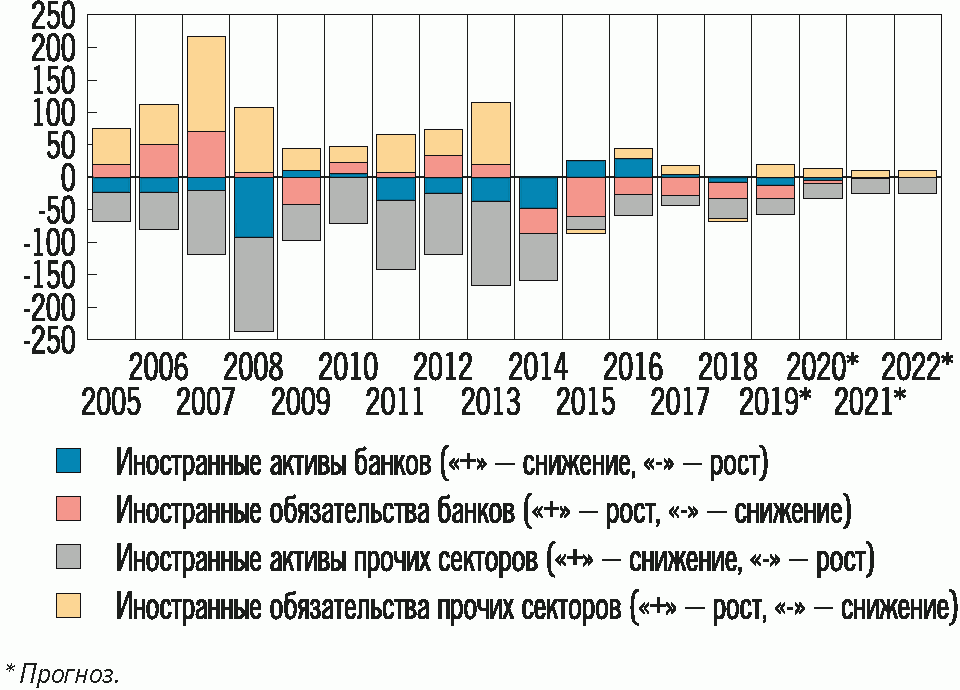

2. СЦЕНАРИИ МАКРОЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА В 2020 - 2022 ГОДАХ

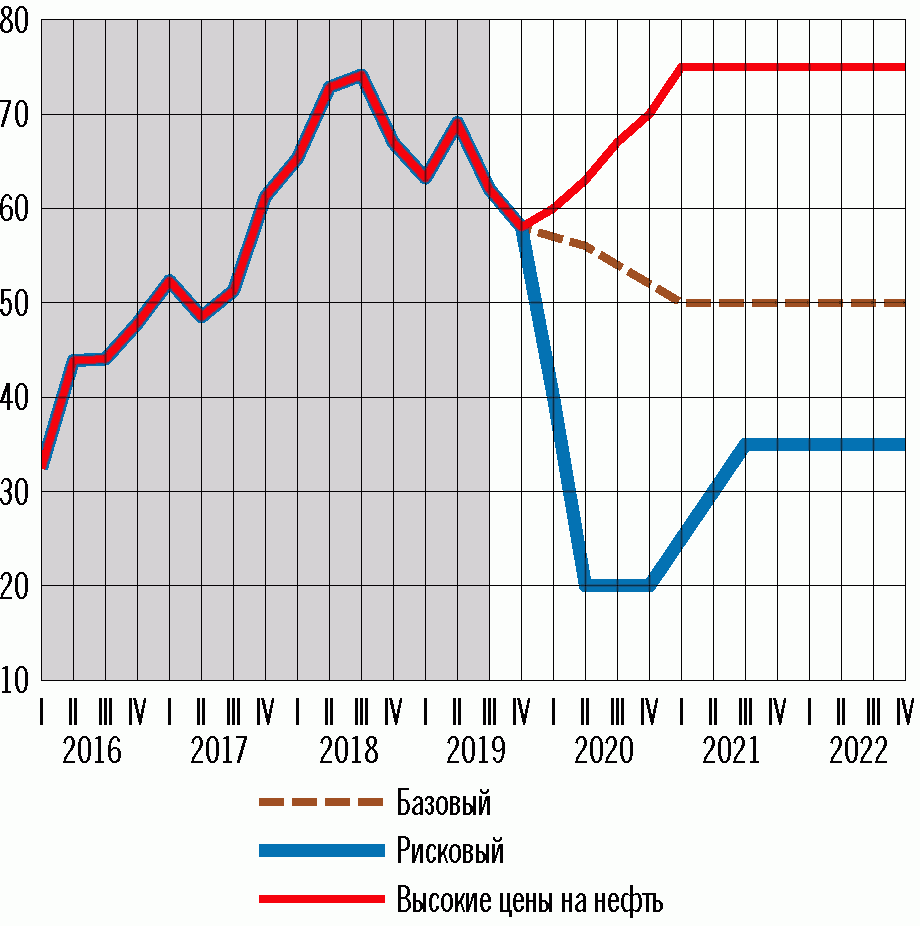

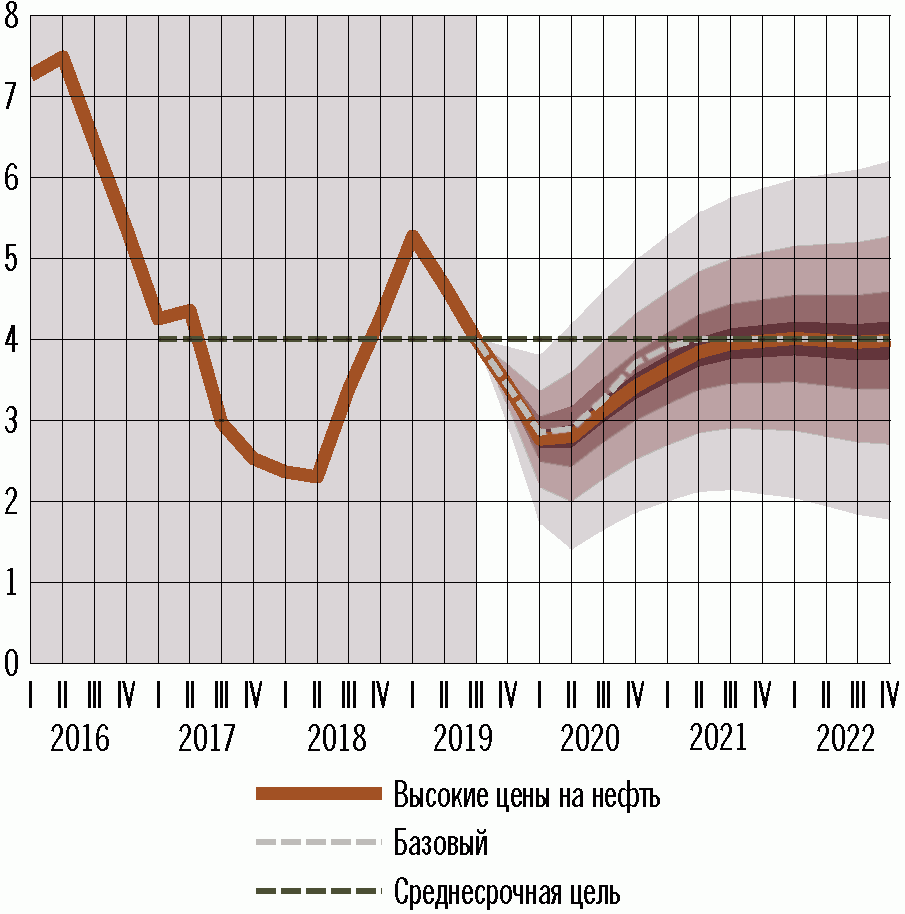

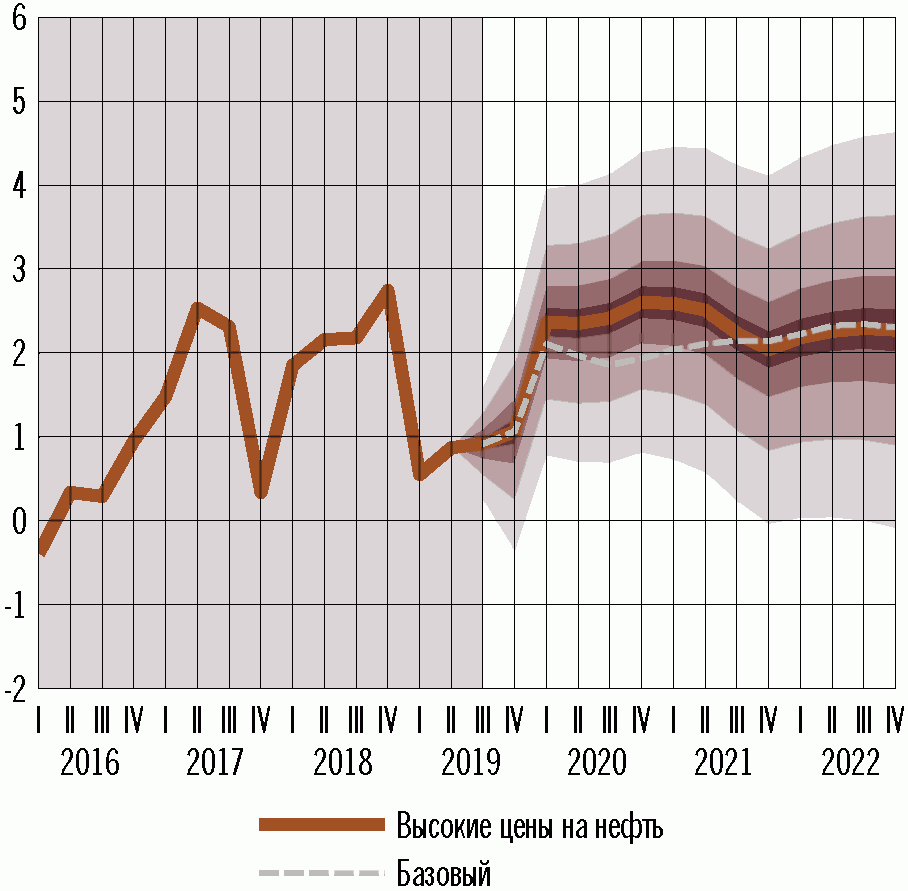

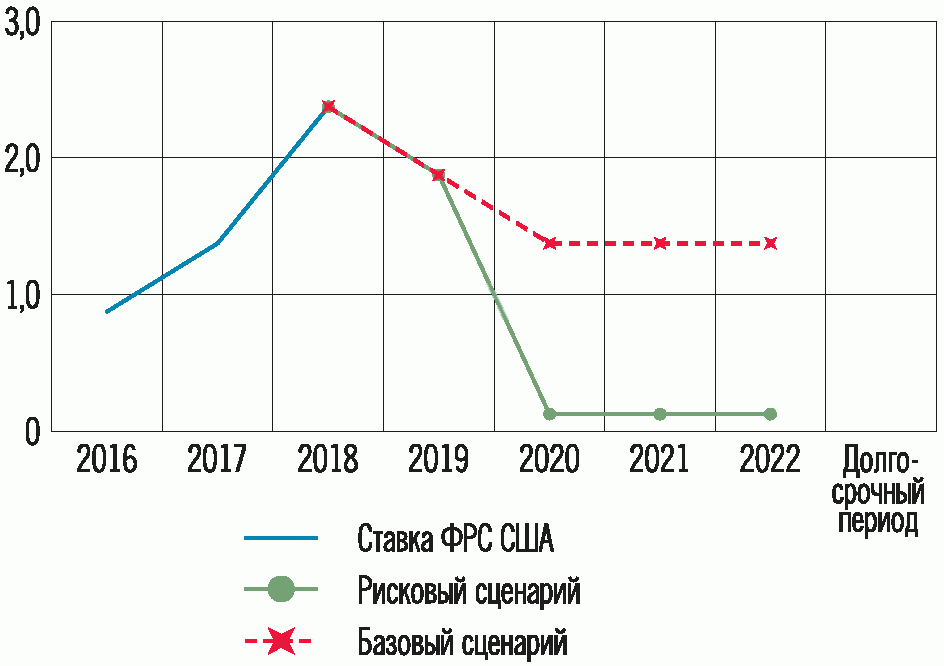

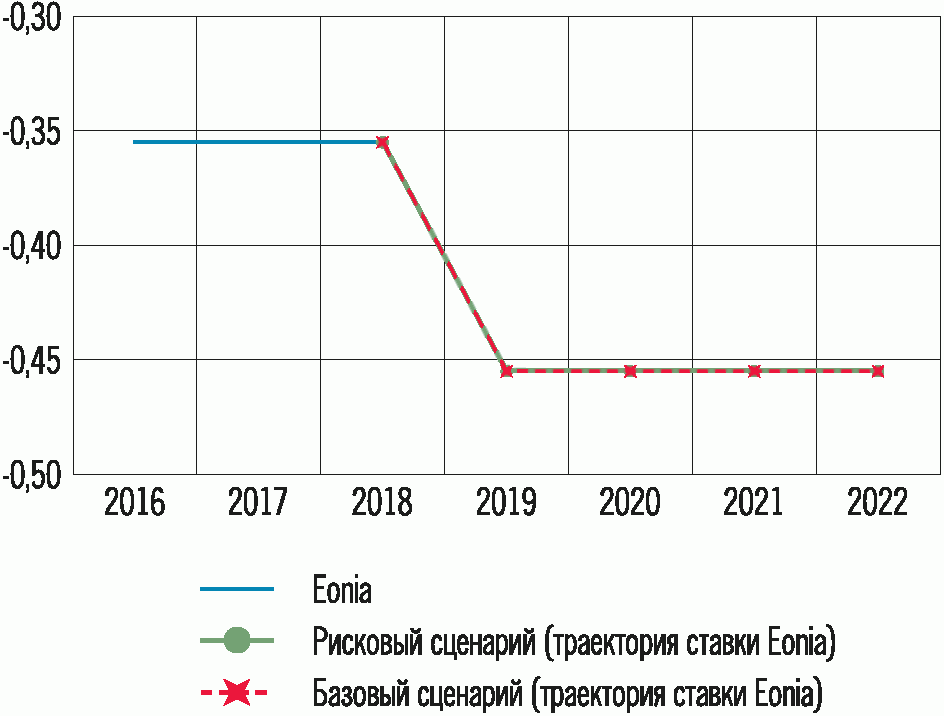

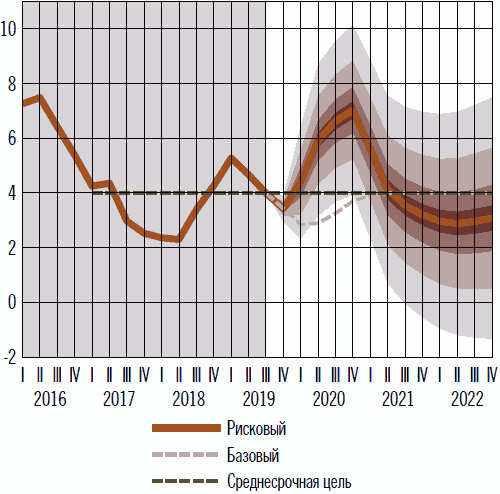

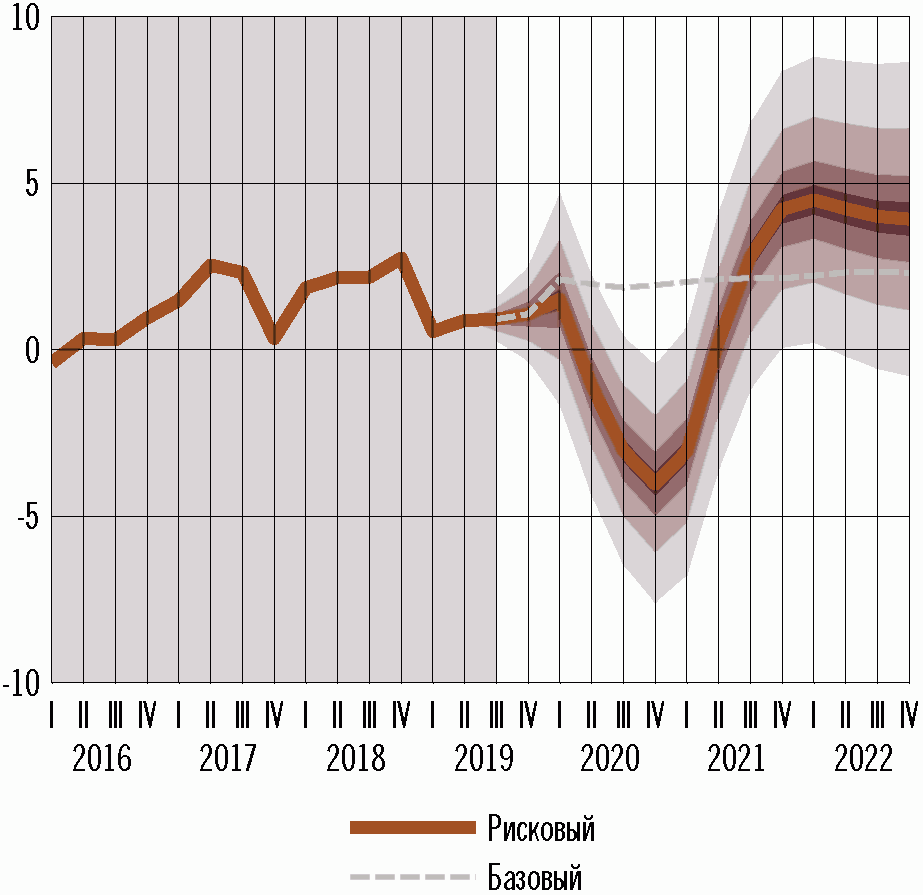

Банк России рассматривает три сценария среднесрочного прогноза развития экономики: базовый - как основной сценарий, на основе которого принимаются решения по денежно-кредитной политике, и дополнительные сценарии - с высокими ценами на нефть и рисковый сценарий. Сценарии макроэкономического прогноза различаются в первую очередь в части предпосылок о внешних условиях для российской экономики. В базовый сценарий закладывается замедление роста мировой экономики и снижение цен на нефть. В сценарии с высокими ценами на нефть предполагается, что темпы роста внешнего спроса и цены на энергоносители будут выше, чем в базовом сценарии. В качестве предпосылок рискового сценария рассматривается выраженное и продолжительное ухудшение внешних условий на всем прогнозном горизонте, в том числе более резкое и глубокое снижение цен на нефть.

В прогнозных сценариях Банк России учитывает, что кроме внешних факторов значимое влияние на экономическую динамику и инфляцию на прогнозном горизонте будут оказывать и внутренние факторы, включая проводимую экономическую политику. При этом решения Банка России по денежно-кредитной политике, нацеленные на стабилизацию годовой инфляции вблизи 4%, будут в значительной мере зависеть от подходов к экономической, в том числе бюджетной, политике. Описание предпосылок и параметров базового, а также дополнительных сценариев макроэкономического прогноза Банка России представлено далее в этом разделе.