ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

ЕДИНОЙ ГОСУДАРСТВЕННОЙ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

НА 2019 ГОД И ПЕРИОД 2020 И 2021 ГОДОВ <1>

--------------------------------

<1> Одобрено Советом директоров Банка России 26.10.2018.

Дата отсечения данных в документе - 26.10.2018.

ВВЕДЕНИЕ

Банк России мерами денежно-кредитной политики поддерживает ценовую стабильность в российской экономике. Стабильно низкая инфляция - это важная составляющая благоприятной деловой среды для бизнеса и комфортных условий для жизни граждан нашей страны. Последовательная денежно-кредитная политика, нацеленная на поддержание низких темпов роста цен, повышает предсказуемость экономических условий, позволяет более уверенно строить производственные, инвестиционные планы и осуществлять долгосрочные сбережения. Только при сохранении ценовой стабильности возможна успешная реализация заявленных Правительством России мер по повышению потенциала российской экономики.

Наряду с поддержанием стабильно низкой инфляции, экономическому развитию будут способствовать и меры Банка России по другим направлениям его деятельности: по обеспечению финансовой стабильности, устойчивому развитию финансового сектора и платежной системы. Формируя условия, важные для социального благополучия и экономического развития, политика Банка России тем не менее не может быть основным источником экономического роста. Решающее значение для укрепления фундамента устойчивого роста, для диверсификации российской экономики, снижения ее зависимости от внешних условий будут иметь меры структурной политики при сохранении стабильности государственных финансов.

Основные направления единой государственной денежно-кредитной политики являются программным документом для Банка России на среднесрочную перспективу. Это документ, где Банк России объявляет обществу свои цели в области денежно-кредитной политики, сообщает, на основе каких принципов и подходов она проводится, где дается взгляд на будущие внешние и внутренние условия развития экономики и инфляционных процессов, среднесрочный прогноз основных макроэкономических показателей. Определяя эти основы денежно-кредитной политики, Банк России придает особое значение последовательности своих целей и действий. Само по себе это вносит вклад в создание предсказуемых экономических условий, укрепляет доверие к проводимой политике, а также способствует повышению ее эффективности. После снижения инфляции основной задачей Банка России стало устойчивое закрепление темпов роста потребительских цен вблизи 4%. В этом случае цель по инфляции "вблизи 4%" станет надежным количественным ориентиром для всех участников экономических отношений.

Банк России в течение года принимает решения по денежно-кредитной политике, а именно по уровню ключевой ставки, с учетом ситуации в экономике и задачи по обеспечению финансовой стабильности. Банк России на постоянной основе формирует комплексный перспективный взгляд на экономические условия и динамику инфляции, опираясь на макроэкономический прогноз и принимая решения в первую очередь на базе устойчивых экономических тенденций. Банк России опирается на детальный анализ экономических процессов, учитывая особенности действия трансмиссионного механизма денежно-кредитной политики, результаты регионального анализа и эффекты мер, принимаемых по другим направлениям государственной экономической политики. При этом Банк России сохраняет консервативный подход к подготовке прогноза и принятию решений, учитывая высокую степень неопределенности внешних условий, а также чувствительность инфляционных ожиданий даже к краткосрочным колебаниям цен.

Наряду с устойчивым закреплением инфляции вблизи 4%, снижению инфляционных ожиданий и укреплению доверия к проводимой денежно-кредитной политике способствует разъяснение обществу ее целей, мер и результатов. Информационная открытость, в том числе взаимодействие с населением, бизнесом, ведомствами, научным сообществом, участниками рынка, является неотъемлемым элементом проводимой Банком России денежно-кредитной политики. Это вносит существенный вклад в повышение предсказуемости внутренних финансовых и экономических условий в целом, что особенно важно при сохранении высокой неопределенности в отношении действия внешних факторов.

1. ЦЕЛИ И ПРИНЦИПЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ НА СРЕДНЕСРОЧНУЮ ПЕРСПЕКТИВУ

Вклад денежно-кредитной политики в экономическое развитие

Основной целью денежно-кредитной политики является поддержание ценовой стабильности, то есть стабильно низкой инфляции. Ценовая стабильность - важный элемент благоприятной среды для жизни людей и ведения бизнеса.

В условиях ценовой стабильности заработные платы, пенсии и другие доходы, а также сбережения населения и предприятий в национальной валюте защищены от непредсказуемого обесценения. Это позволяет более уверенно планировать расходы, в том числе долгосрочные. Низкая и стабильная инфляция прежде всего защищает граждан с невысоким уровнем дохода. Такие семьи делают выбор в пользу недорогих товаров первой необходимости и не могут при существенном росте цен переключиться на более дешевые аналоги. При высокой инфляции они вынуждены сокращать потребление, что ухудшает качество их жизни. При прочих равных условиях высокая инфляция способствует росту дифференциации доходов и усиливает социальное неравенство. Поэтому низкая инфляция - важное условие социальной стабильности <1>.

--------------------------------

<1> Более подробно о влиянии инфляции на социальное неравенство см. приложение 3 Основных направлений единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов.

Ценовая стабильность благоприятна и для ведения бизнеса. Она способствует повышению доступности заемного финансирования для компаний. Высокая и волатильная инфляция является источником рисков для банков. В случае увеличения инфляции стоимость банковских пассивов растет быстрее, чем доходность банковских активов. В этих условиях банки предпочитают кредитовать по высоким ставкам, предоставляя средства на короткий срок, чтобы снизить риски <2>. Низкая и стабильная инфляция, напротив, способствует снижению инфляционной премии, закладываемой банками в процентные ставки, и повышению предложения ими долгосрочных кредитов. Таким образом, формируются благоприятные условия заимствования для компаний. Не только российские банки, но и внутренние инвесторы - физические лица и компании, а также иностранные инвесторы с большей готовностью будут предоставлять заемные средства в стране с предсказуемой экономической средой, неотъемлемый элемент которой - стабильно низкая инфляция. При ценовой стабильности компаниям также проще осуществлять финансовое и инвестиционное планирование. В результате низкая инфляция формирует условия для роста инвестиций и, как следствие, устойчивого и сбалансированного роста экономики. Таким образом, денежно-кредитная политика вносит вклад в решение общей задачи экономической политики на текущем этапе - в ускорение роста инвестиций и повышение их доли в валовом внутреннем продукте (ВВП) до 25%.

--------------------------------

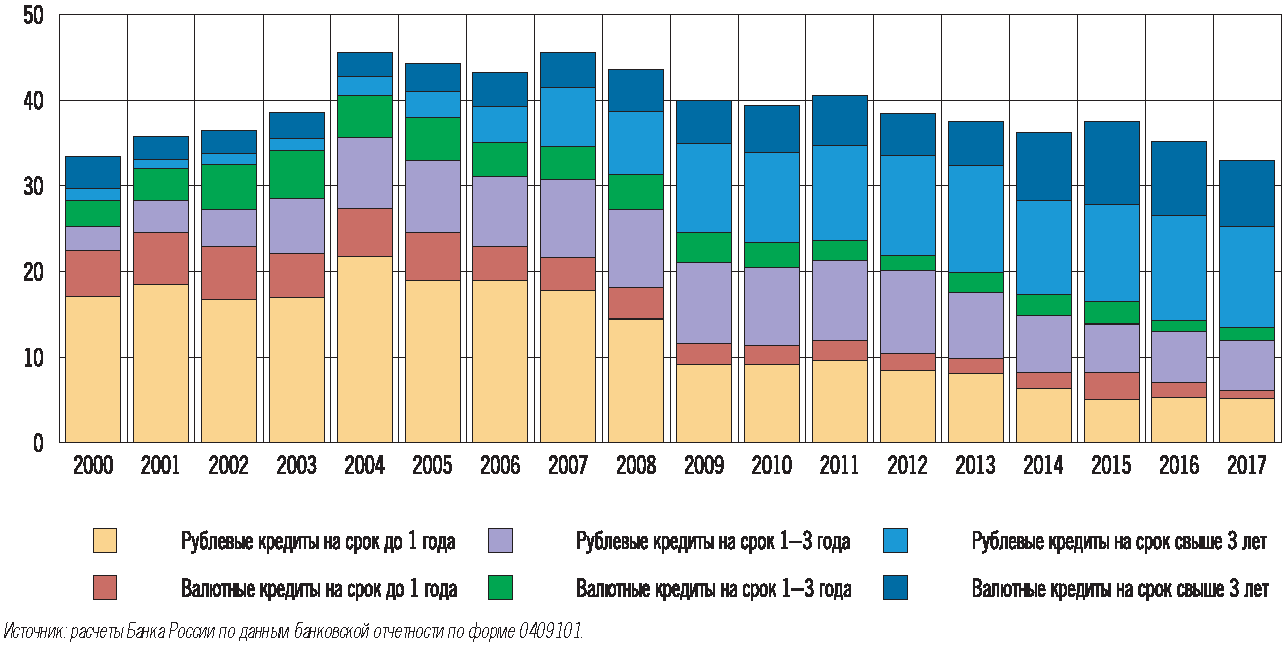

<2> Вследствие высокой и волатильной инфляции в начале 2000-х гг. доля краткосрочных кредитов (на срок до 1 года) в корпоративном кредитном портфеле банков превышала 50%. В настоящее время она не превышает 7%.

Кроме того, способствуя росту доверия к национальной валюте в целом, низкая и стабильная инфляция создает условия для снижения валютизации активов и обязательств в экономике. Это в свою очередь снижает влияние изменения внешних условий на экономику.

Опросы населения и компаний также указывают на важность низкой и стабильной инфляции как условия благоприятной среды для жизни и ведения бизнеса. Согласно опросам, домашние хозяйства и предприятия называют высокую инфляцию одной из проблем, ухудшающих условия жизни и деловой климат, снижающих конкурентоспособность российских товаров (см. приложение 1).

Денежно-кредитная политика создает важные условия для развития экономики, но сама по себе не может быть основным источником устойчивого повышения экономического потенциала. В долгосрочной перспективе основными факторами, определяющими потенциал роста экономики, являются изменение производительности труда и капитала, а также скорость внедрения новых технологий. Центральный банк не может воздействовать на производительность факторов производства и внедрение технологий инструментами денежно-кредитной политики. Стремясь поддерживать ценовую стабильность, центральный банк влияет на динамику внутреннего спроса и, как следствие, на интенсивность использования факторов производства. Таким образом, денежно-кредитная политика воздействует на отклонения темпа роста экономики от потенциального, но не на сам экономический потенциал. С учетом данного фактора попытки стимулировать экономический рост мерами денежно-кредитной политики в текущих условиях через необоснованное снижение ключевой ставки могут иметь масштабные негативные последствия. В краткосрочном периоде снижение ключевой ставки создаст стимулы для роста кредитования и повышения инвестиционного и потребительского спроса. Чтобы данный рост не имел инфляционных последствий, он не должен опережать возможности расширения производства. Значительно увеличить производство за счет имеющихся мощностей в настоящее время невозможно, поскольку экономика функционирует на уровне, близком к потенциальному. Столкнувшись с увеличением спроса, компании будут конкурировать за трудовые ресурсы, повышая заработную плату. Это будет также способствовать расширению потребительского спроса. При этом для увеличения основных фондов во многих отраслях за счет реализации инвестиционных проектов потребуется время. В результате увеличение внутреннего спроса при отсутствии внутренних возможностей для его удовлетворения приведет к существенному ускорению инфляции по двум каналам. Во-первых, в условиях повышения спроса (за счет зарплат и кредитов) при недостатке предложения отечественных товаров цены на них возрастут. Во-вторых, увеличится спрос на импортные товары из-за отсутствия достаточного количества отечественных, что приведет к ослаблению рубля и росту инфляции. Высокая инфляция будет обесценивать доходы, вносить существенную неопределенность, затрудняя бизнес-планирование. В условиях роста инфляции вкладчики не захотят размещать средства по низким ставкам, и банки будут вынуждены их повысить. Для того чтобы окупить потери от роста затрат на привлечение депозитов, банки будут повышать кредитные ставки, что ограничит дальнейшие инвестиции и негативно скажется на росте экономики. Таким образом, попытки необоснованного смягчения денежно-кредитной политики не обеспечат устойчивого ускорения экономического роста и при этом приведут к повышению инфляции.

Основные принципы денежно-кредитной политики

Установление постоянно действующей публичной количественной цели по инфляции

В рамках стратегии таргетирования инфляции Банк России задает количественную цель по инфляции и публично ее объявляет, чтобы население, бизнес, участники финансового рынка могли учитывать ее при планировании своей деятельности и принятии решений. Для достижения цели по инфляции Банк России реализует денежно-кредитную политику.

Целью денежно-кредитной политики является поддержание годовой инфляции вблизи 4% постоянно. "Вблизи 4%" отражает возможность небольших колебаний инфляции вокруг цели. Данные колебания естественны, учитывая, что цены формируются под влиянием множества факторов и в экономике действует сложная цепочка взаимосвязей. При этом денежно-кредитная политика воздействует на динамику цен не напрямую, а опосредованно и в течение определенного времени, то есть ее мерами невозможно обеспечить достижение цели с высокой точностью.

Цель по инфляции установлена для годового темпа прироста потребительских цен, то есть изменения за год общего уровня цен на товары и услуги, приобретаемые населением. Темп прироста потребительских цен определяется на основе индекса потребительских цен (ИПЦ), рассчитываемого Росстатом по России. Таким образом, денежно-кредитная политика направлена на поддержание общей инфляции вблизи 4%. Это означает, что на рынках разных товаров и услуг в различных регионах может наблюдаться некоторый разброс в динамике темпов роста цен около 4% из-за действия специфических, локальных факторов.

Банк России не устанавливает дату или период времени для достижения цели по инфляции и стремится поддерживать инфляцию вблизи 4% постоянно. Таким образом, Банк России подчеркивает максимальную направленность денежно-кредитной политики на поддержание ценовой стабильности, предполагающей постоянное сохранение инфляции на низком уровне. в случае появления факторов, которые приведут к отклонению от цели, или непредвиденного отклонения инфляции от цели Банк России будет оценивать его продолжительность и исходя из этого принимать решения о необходимости использования мер денежно-кредитной политики для возвращения инфляции к цели. Скорость возвращения инфляции к цели будет выбираться с учетом масштаба отклонения и влияния решений по ключевой ставке на финансовый сектор и экономическую активность.

Принятие решений по денежно-кредитной политике на основе макроэкономического прогноза с учетом анализа широкого круга информации

Банк России принимает решения по денежно-кредитной политике на основе макроэкономического прогноза. Денежно-кредитная политика влияет на динамику цен не сразу, а со временем, через длинную цепочку взаимосвязей - трансмиссионный механизм (см. раздел 2). Основным каналом этого воздействия являются процентные ставки. Изменение ключевой ставки Банка России воздействует на рыночные процентные ставки, от которых, в свою очередь, зависит сберегательная и кредитная активность. В зависимости от склонности к сбережению или расходованию средств (потреблению, инвестированию) формируется внутренний спрос в экономике, который влияет на динамику цен. Для того чтобы изменение ключевой ставки отразилось на динамике спроса и цен, требуется от трех до шести кварталов. Поэтому для оценки влияния решения по ключевой ставке на экономику и инфляцию необходим макроэкономический прогноз. Для разработки прогноза Банк России использует современные макроэкономические модели.

Важным условием эффективного влияния денежно-кредитной политики на экономику через процентные ставки является плавающий валютный курс. При низкой гибкости курсообразования валютные интервенции центрального банка, оказывая влияние на ликвидность банковского сектора, приводят к высокой зависимости состояния денежного рынка и других сегментов финансового рынка от изменений внешнеэкономической конъюнктуры. Это уменьшает возможности центрального банка по независимому управлению процентными ставками и может снижать действенность денежно-кредитной политики. Плавающий курс, напротив, действует как "встроенный стабилизатор", позволяя экономике подстроиться под изменение внешних условий и сглаживая их влияние <3>. Следуя режиму плавающего валютного курса, Банк России не проводит интервенций на внутреннем валютном рынке в целях поддержания определенного уровня курса или скорости его изменения. При этом Банк России может проводить операции с иностранной валютой на внутреннем рынке в случае возникновения угрозы для финансовой стабильности и для пополнения (использования) международных резервов в связи с исполнением Минфином России бюджетного правила. В качестве угрозы для финансовой стабильности Банк России рассматривает такую динамику обменного курса, которая может привести к значительному сокращению ликвидности внутреннего валютного рынка, формированию устойчивых девальвационных ожиданий, сопровождающихся повышенным спросом на иностранную валюту, росту валютизации депозитов и существенному ухудшению финансовой устойчивости кредитных организаций и предприятий. В рамках бюджетного правила объем дополнительных нефтегазовых доходов федерального бюджета, направляемых на покупку иностранной валюты для последующего перечисления в Фонд национального благосостояния (ФНБ), или объем иностранной валюты из ФНБ, направляемый на продажу для последующего перечисления в бюджет, рассчитывается Минфином России. В целом Банк России стремится проводить операции на валютном рынке для пополнения (использования) международных резервов в связи с исполнением Минфином России бюджетного правила в полном объеме. При этом Банк России проводит операции таким образом, чтобы не оказывать значимого влияния на динамику валютного курса. В случае появления угроз для стабильности финансового рынка Банк России может временно приостановить проведение данных операций.

--------------------------------

<3> Более подробно о роли плавающего курса как "встроенного стабилизатора" экономики см. приложение 9 Основных направлений единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов.

В рамках подготовки макроэкономического прогноза Банк России оценивает продолжительность действия факторов, влияющих на экономику и динамику цен, и устойчивость сформировавшихся экономических тенденций. Учитывая длительный характер влияния мер денежно-кредитной политики на экономику, Банк России принимает решения по ключевой ставке на основе устойчивых тенденций в экономике и факторов длительного действия. Банк России изменяет ключевую ставку, если текущие тенденции указывают на продолжительное отклонение инфляции от цели на прогнозном горизонте или имеются факторы длительного действия, которые с высокой вероятностью приведут к такому продолжительному отклонению. В том случае если, несмотря на текущее отклонение инфляции от цели, ожидается ее возвращение к целевому уровню на краткосрочном горизонте, Банк России не применяет меры денежно-кредитной политики. Если Банк России примет меры в ответ на такое краткосрочное отклонение, то они продолжат оказывать влияние на динамику цен после возвращения инфляции к цели и возможно отклонение инфляции от цели в противоположную сторону, что не отвечает задаче сохранения инфляции вблизи 4%.

В то же время краткосрочные по своей природе факторы могут иметь более продолжительное действие, если они окажут влияние на инфляционные ожидания. Динамика инфляции в значительной степени определяется инфляционными ожиданиями, поскольку исходя из них экономические агенты принимают решения о покупках, устанавливают заработные платы и цены. Например, в ответ на ускорение инфляции под влиянием краткосрочных факторов население может начать предъявлять повышенный спрос на товары, ожидая, что скоро они будут стоить дороже. Этот процесс может затронуть как изначально подорожавшие товары, так и другие, в особенности наиболее необходимые. В этих условиях производители могут решиться на существенное повышение цен на более широкий круг товаров и услуг. Инфляционное давление увеличится, а отклонение инфляции от цели станет более устойчивым. В этой ситуации могут потребоваться меры денежно-кредитной политики.

В зависимости от влияния на экономическую активность и динамику цен выделяют стимулирующую, сдерживающую или нейтральную денежно-кредитную политику. В состоянии долгосрочного равновесия в экономике, то есть когда инфляция и инфляционные ожидания сохраняются вблизи цели и экономика растет темпом, близким к потенциальному, денежно-кредитная политика не должна оказывать ни сдерживающего, ни стимулирующего влияния на экономику, то есть она должна быть нейтральной. Равновесному состоянию экономики соответствует нейтральный уровень ключевой ставки. Он определяется множеством факторов, и есть различные способы его оценки.

Стимулирующая денежно-кредитная политика применяется при устойчивом отклонении инфляции вниз от цели или наличии рисков устойчивого отклонения без принятия мер денежно-кредитной политики. Стимулирующая денежно-кредитная политика предполагает сохранение ключевой ставки ниже нейтрального уровня, что способствует повышению инфляции до цели.

Сдерживающая денежно-кредитная политика, напротив, применяется при устойчивом отклонении инфляции вверх от цели или формировании рисков такого отклонения без принятия мер денежно-кредитной политики. Сдерживающая денежно-кредитная политика предполагает поддержание ключевой ставки выше нейтрального уровня, что способствует замедлению инфляции до цели.

При подготовке макроэкономического прогноза Банк России проводит детальный анализ широкого круга информации. В том числе Банк России анализирует актуальные статистические данные о состоянии российской экономики, ситуацию на мировых товарных и финансовых рынках, информацию об экономической политике в крупных зарубежных странах, возможные изменения в бюджетном, налоговом, социальном и иных направлениях экономической политики в России. На основе данной информации Банк России формирует предпосылки прогнозных сценариев - набор внешних и внутренних экономических факторов, которые могут оказать значимое влияние на российскую экономику и динамику инфляции, а также оценивает инфляционные риски.

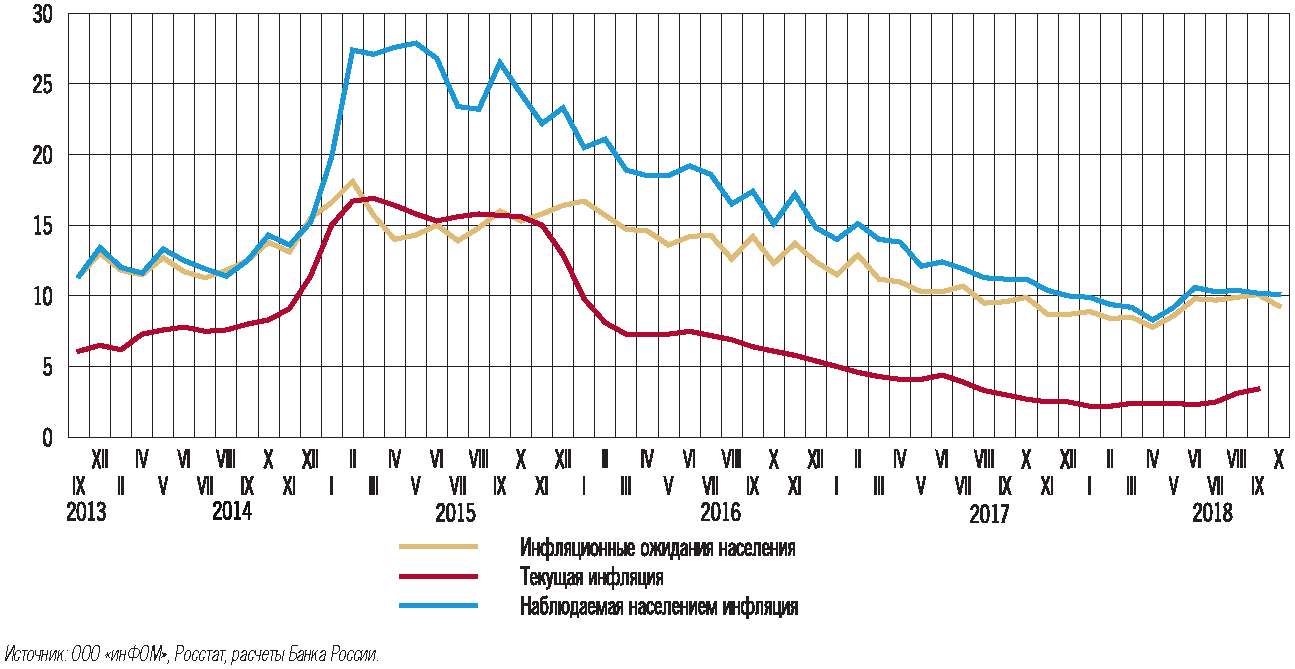

При формировании предпосылок макроэкономического прогноза и оценке рисков Банк России использует консервативный подход, придавая большее значение проинфляционным факторам и рискам. На текущем этапе недооценка проинфляционных факторов и рисков может привести к устойчивым и продолжительным отклонениям инфляции вверх от цели, учитывая характер инфляционных ожиданий в России. Ценовые ожидания компаний и населения остаются повышенными и чувствительными к действию краткосрочных факторов. При этом их реакция на динамику цен асимметрична: население и компании в большей степени реагируют на ускорение роста цен, чем на их замедление. Чтобы инфляционные ожидания изменили свой характер, важно избегать существенных и продолжительных отклонений инфляции от цели. Снижение и закрепление инфляционных ожиданий, в свою очередь, будет способствовать поддержанию ценовой стабильности. Поэтому Банк России при формировании предпосылок прогноза тщательно анализирует проинфляционные факторы, учитывает инфляционные риски в прогнозе, если они имеют высокую вероятность реализации.

Меры, принимаемые по другим направлениям внутренней экономической политики, а также меры экономической политики в крупнейших зарубежных странах являются важными факторами, которые учитывает Банк России при подготовке макроэкономического прогноза. Они оказывают влияние на ситуацию в российской экономике и динамику цен, поэтому их учет необходим при реализации денежно-кредитной политики Банком России.

Банк России отвечает сразу за несколько направлений экономической политики, которые помимо денежно-кредитной политики включают обеспечение финансовой стабильности, устойчивости и развития банковского сектора, финансового рынка и платежной системы. Взаимный учет и согласованность мер достигаются за счет принятия решений Советом директоров Банка России, членами которого являются руководители каждого направления деятельности Банка России, а также через участие представителей разных направлений в работе профильных комитетов и рабочих групп внутри Банка России.

Денежно-кредитная политика и обеспечение устойчивости финансового сектора

Банковское регулирование и действия в сфере банковского надзора, решения в сфере макропруденциальной политики, мероприятия по финансовому оздоровлению направлены на обеспечение устойчивости финансового сектора. Устойчивость финансового сектора является важным условием эффективной передачи сигнала от ключевой ставки в экономику. При этом изменения в области банковского регулирования в большинстве случаев воздействуют на долгосрочные и структурные аспекты деятельности банков, поэтому они принимаются независимо от решений в области денежно-кредитной политики, ориентированных на среднесрочную перспективу. Вместе с тем решения в области макропруденциальной политики в значительной степени связаны с циклическими колебаниями в экономике и на финансовых рынках, поэтому при принятии макропруденциальных мер учитывается влияние решений по денежно-кредитной политике на макроэкономические показатели.

При проведении денежно-кредитной политики Банк России принимает во внимание те изменения в области банковского регулирования и макропруденциальной политики, которые могут оказать влияние на денежно-кредитные условия, динамику кредитования, инфляцию. При этом решения Банка России по ключевой ставке принимаются с учетом их воздействия на финансовый сектор и таким образом, чтобы не создавать угроз для его устойчивости. В отдельных случаях денежно-кредитная политика может использоваться для стабилизации ситуации на финансовых рынках и способствовать снижению рисков для финансовой стабильности.

При проведении мероприятий по финансовому оздоровлению предоставление средств кредитным организациям в рамках данных мероприятий ведет к увеличению профицита или снижению дефицита ликвидности банковского сектора. Банк России учитывает данные изменения при определении лимитов по операциям абсорбирования или предоставления ликвидности, тем самым нивелируя их возможное влияние на денежно-кредитные условия.

Денежно-кредитная политика и развитие финансового рынка

Развитый финансовый рынок позволяет эффективно перераспределять финансовые ресурсы, что создает условия для роста инвестиционной активности и экономического развития страны. Реализуемая Банком России стратегия развития финансового рынка и поддержание ценовой стабильности мерами денежно-кредитной политики создают условия для повышения доступности фондирования для широкого круга субъектов экономики. Кроме того, финансовый рынок является одним из основных звеньев передачи сигнала от ключевой ставки в экономику. Поэтому развитый финансовый рынок способствует эффективной реализации денежно-кредитной политики. Чем больше объем и ликвидность финансового рынка, тем сильнее и быстрее изменение ключевой ставки отражается на динамике экономических показателей.

Чтобы увеличить круг участников финансового рынка и активизировать его использование для обмена финансовыми ресурсами, Банк России принимает меры для расширения линейки финансовых услуг и повышения их доступности, в том числе через цифровые каналы. Интерес инвесторов и заемщиков к операциям на финансовом рынке также зависит от взаимного доверия его участников и защищенности прав потребителей. В связи с этим Банк России реализует мероприятия по противодействию недобросовестным практикам, профилактике и пресечению правонарушений, а также выстраиванию системы поведенческого надзора. Чтобы население могло ориентироваться в предлагаемых на финансовых рынках услугах и более активно их использовать, Банк России ведет работу по повышению финансовой грамотности. Обозначенные меры будут способствовать большей вовлеченности внутренних частных инвесторов, у которых есть потребность в долгосрочных вложениях, в работу финансового рынка, что станет основой для развития института длинных денег и роста экономики, а также будет способствовать повышению действенности денежно-кредитной политики (более подробно о мерах по развитию финансового рынка и их влиянии см. раздел 4 и Основные направления развития финансового рынка Российской Федерации на период 2019 - 2021 годов (проект). Однако для реализации мер по развитию финансового рынка требуется время. Поэтому решения в рамках данного направления существенно не влияют на условия проведения денежно-кредитной политики в краткосрочном периоде. По мере развития финансового рынка и происходящих на нем изменений Банк России обновляет оценки его вклада в передачу сигнала от ключевой ставки в экономику (текущие оценки см. в разделе 2).

Денежно-кредитная политика и бюджетная политика

Бюджетная политика оказывает значительное влияние на условия реализации денежно-кредитной политики: на темпы роста экономики и ее структуру, на динамику цен товаров и услуг. Поэтому Банк России учитывает меры бюджетной политики при подготовке макроэкономического прогноза и принятии решений по ключевой ставке.

Применение бюджетного правила с проведением операций на валютном рынке снижает колебания реального курса рубля из-за изменений конъюнктуры сырьевых рынков. Это способствует повышению конкурентоспособности российских товаров и формированию в стране условий для развития производства в несырьевых отраслях, а значит, и постепенному изменению структуры экономики. Кроме того, государственные инвестиции в развитие отдельных значимых отраслей также выступают фактором структурных изменений в экономике. Влияние бюджетной политики на структуру экономики и темпы ее роста учитывается Банком России при подготовке макроэкономического прогноза.

Подход к формированию государственного бюджета является важным фактором, влияющим на динамику цен. Несбалансированность бюджетных потоков и существенное наращивание бюджетных расходов могут иметь инфляционные последствия. Сохранение стратегии бюджетной консолидации в настоящее время обеспечивает отсутствие инфляционного давления по бюджетному каналу. Кроме того, бюджетное правило сглаживает влияние изменений внешнеэкономической конъюнктуры на внутренние условия, в том числе на динамику курса рубля и спроса в экономике. Это ведет к меньшей волатильности цен, что создает благоприятные условия для реализации денежно-кредитной политики. Изменения налогов, как правило косвенных, ведут к разовой подстройке цен и не требуют реакции со стороны денежно-кредитной политики, если инфляционные ожидания субъектов экономики закреплены на низком уровне. Однако в настоящее время сохраняется существенная чувствительность инфляционных ожиданий к проинфляционным факторам. Соответственно, устойчивый рост инфляционных ожиданий на фоне повышения налогов может привести к продолжительному отклонению инфляции вверх от цели, что учитывает Банк России при реализации денежно-кредитной политики.

Минфин России и Минэкономразвития России при подготовке проекта федерального бюджета и прогноза социально-экономического развития также учитывают цель по инфляции и влияние денежно-кредитной политики на экономику и динамику цен. При этом взаимный учет мер денежно-кредитной и бюджетной политики достигается за счет постоянного взаимодействия Банка России с Минфином России и Минэкономразвития России. В частности, проводятся регулярные совместные совещания для обсуждения макроэкономического прогноза, взаимной сверки оценок и факторов, влияющих на динамику основных макроэкономических показателей. При этом важную роль в повышении доверия к денежно-кредитной и бюджетной политике и их действенности играет непротиворечивость коммуникации по смежным вопросам.

Денежно-кредитная политика и другие виды государственной политики

Ряд мер других государственных органов власти вносят вклад в поддержание ценовой стабильности. Влияние данных мер учитывается Банком России при подготовке макроэкономического прогноза. В частности, следование стратегии индексации тарифов на величину, не превышающую инфляцию, вносит вклад в сохранение инфляции вблизи 4%. Не менее важным условием снижения волатильности инфляции является уменьшение влияния немонетарных факторов на динамику цен. Непосредственно Банк России не может воздействовать на данные факторы. В то же время под их влиянием инфляция может заметно колебаться. Вклад в снижение влияния немонетарных факторов на инфляцию вносят меры, принимаемые органами государственной власти. Банк России участвует в данной работе, предоставляя свою экспертизу по анализу рынков и предлагая меры по решению проблем. На региональном уровне ведется регулярное взаимодействие территориальных учреждений Банка России с органами власти: созданы рабочие группы на базе комитетов по экономическому развитию и инвестиционной деятельности, по развитию малого, среднего бизнеса и потребительского рынка, по агропромышленному и рыбохозяйственному комплексу, по тарифам и ценовой политике. В состав рабочих групп включены представители Банка России, Минэкономразвития России, отраслевых министерств и администрации соответствующего региона, территориального органа федеральной службы государственной статистики (в ряде регионов в рабочую группу входят представители территориального подразделения Федеральной антимонопольной службы). Кроме того, Банк России на региональном уровне организует дополнительные встречи с представителями органов исполнительной власти для обсуждения экономической ситуации в регионе, особенностей ценообразования на отдельных рынках товаров и услуг и немонетарных факторов инфляции.

Среди основных мер по снижению влияния немонетарных факторов на динамику цен, реализуемых на текущем этапе, можно выделить меры по развитию инфраструктуры продовольственного рынка в части транспортировки, хранения и переработки. Строительство оптово-распределительных центров, в том числе в соответствии с программой Правительства Российской Федерации, позволит снизить негативное влияние сезонности на конъюнктуру рынка и будет способствовать развитию смежной инфраструктуры по переработке сырья. В результате снизится волатильность цен на продовольствие, которое занимает существенную долю в потребительской корзине населения.

Уменьшению негативного влияния немонетарных факторов на цены будут также способствовать меры по снижению степени монополизации. При низкой конкуренции у компаний меньше стимулов для повышения эффективности и снижения издержек, что ведет к более высокому уровню цен. Например, в случае роста издержек под влиянием неблагоприятных факторов монополии могут в большей мере перекладывать их на покупателей. В условиях более конкурентного рынка, стремясь сохранить долю рынка, компании будут лишь частично переносить возросшие издержки в конечные цены, сокращая прибыль. При этом они будут также стремиться повышать эффективность, оптимизировать издержки либо будут вынуждены уйти с рынка. В результате на конкурентном рынке неблагоприятные факторы будут в меньшей мере отражаться на уровне цен. Важным механизмом содействия развитию конкуренции является реализация Стандарта развития конкуренции в субъектах Российской Федерации (далее - Стандарт). Согласно Стандарту, на региональном уровне местным органам власти рекомендовано осуществлять мониторинг конкурентной среды и выполнять мероприятия по развитию конкуренции для достижения заданных показателей. Территориальные учреждения Банка России участвуют в разработке методики проведения мониторинга состояния и развития конкурентной среды на рынках субъектов Российской Федерации, а также в разработке мер по повышению конкуренции.

Реализация обозначенных мер требует времени. Банк России будет учитывать изменения в динамике потребительских цен под влиянием данных мер при формировании макроэкономического прогноза и принятии решений по денежно-кредитной политике.

Денежно-кредитная политика и экономическая политика в крупнейших странах

С учетом открытости российской экономики значимое влияние на нее оказывает ситуация на мировых финансовых и товарных рынках. Ситуация на данных рынках формируется в том числе под влиянием мер экономической политики в крупнейших развитых странах, прежде всего мер центральных банков. Решения крупнейших центральных банков влияют в первую очередь на экономическую ситуацию в их странах. А от ситуации в крупнейших экономиках зависит мировой спрос и, соответственно, цены на мировых рынках товаров и услуг, в том числе сырьевых. Учитывая, что Россия активно вовлечена в мировую торговлю, одним из факторов, определяющих динамику цен в стране, являются цены на мировых рынках товаров и услуг.

Изменения процентных ставок крупнейшими центральными банками также влияют на цены финансовых активов на мировых рынках, склонность инвесторов к риску, страновые риск-премии и динамику курсов валют. В условиях отсутствия ограничений на трансграничные потоки капитала заимствования российских экономических агентов на внешних рынках, вложения отечественных инвесторов за рубежом, а также инвестиции иностранных инвесторов в российскую экономику зависят от ситуации на мировых финансовых рынках. Банк России формирует макроэкономический прогноз, учитывая многостороннее влияние мер экономической политики в развитых странах на ситуацию в российской экономике.

Информационная открытость

Информационная открытость в области денежно-кредитной политики Банка России нацелена на повышение понимания и доверия к проводимой денежно-кредитной политике, формирование предсказуемой экономической среды для всех участников экономических отношений. Высокое доверие и понимание в обществе проводимой денежно-кредитной политики, в свою очередь, способствуют повышению ее действенности и успешности поддержания ценовой стабильности. Если население и бизнес уверены в сохранении низкой инфляции, в способности центрального банка поддерживать ценовую стабильность, то в ответ на краткосрочные колебания цен или появление проинфляционных факторов они существенно не корректируют свои инфляционные ожидания. Кроме того, понимание решений центрального банка и его информационных сигналов ведет к более быстрому и корректному их учету субъектами экономики при принятии решений об уровне процентных ставок, заимствованиях, сбережениях, индексации заработной платы и цен. В результате усиливается эффективность влияния денежно-кредитной политики на экономику и инфляцию, масштаб и продолжительность отклонения инфляции от цели снижаются и, соответственно, требуется меньшая степень реакции денежно-кредитной политики.

В рамках политики информационной открытости Банк России прежде всего стремится максимально оперативно и полно раскрывать информацию о целях, принципах, мерах и результатах денежно-кредитной политики, об оценке экономической ситуации и перспектив ее развития. Основные цели и принципы денежно-кредитной политики раскрываются в Основных направлениях единой государственной денежно-кредитной политики. Банк России в день принятия Советом директоров решения по ключевой ставке публикует пресс-релиз о характере и основаниях принятого решения. Четыре раза в год после решений по ключевой ставке также проводится пресс-конференция Председателя Банка России, транслируемая в прямом эфире, и публикуется Доклад о денежно-кредитной политике, где подробно раскрываются оценки Банком России текущей экономической ситуации и среднесрочного прогноза, на основании которых принимаются решения о ключевой ставке. На ежемесячной основе Банк России публикует комментарии об оценке экономической ситуации, динамике инфляции и инфляционных ожиданий.

Банк России также работает над расширением охвата коммуникации по денежно-кредитной политике и повышением ее адресности. Банк России увеличивает частоту и информативность выступлений, интервью и количество публикаций, а также задействует новые каналы коммуникации. При этом Банк России учитывает степень погруженности аудитории в вопросы денежно-кредитной политики и экономики в целом и для каждой аудитории выбирает наиболее подходящие каналы и инструменты донесения информации, степень сложности и подробности ее раскрытия, формат подачи. В целях расширения охвата коммуникации и повышения его адресности Банк России в том числе развивает информационную политику на региональном уровне.

Банк России продолжит работу по повышению эффективности коммуникации по вопросам денежно-кредитной политики, используя весь набор имеющихся инструментов, совершенствуя их использование с учетом особенностей аудиторий.

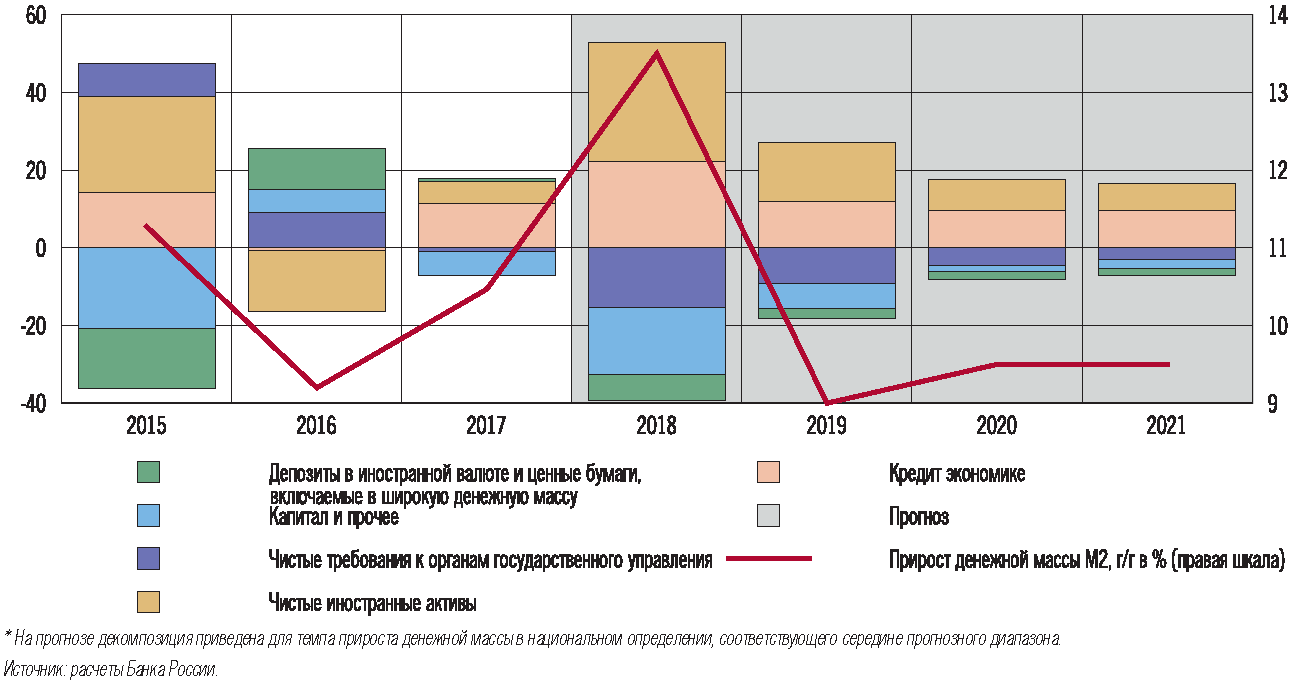

2. ПРИМЕНЕНИЕ ИНСТРУМЕНТОВ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В 2018 ГОДУ И 2019 - 2021 ГОДАХ И ДЕЙСТВИЕ ТРАНСМИССИОННОГО МЕХАНИЗМА

Достижение операционной цели денежно-кредитной политики

Влияние ключевой ставки на экономику и инфляцию начинается со ставок межбанковского рынка, которые являются отправной точкой для формирования всех процентных ставок в экономике. Банк России стремится поддерживать ставки по однодневным межбанковским кредитам (МБК) вблизи ключевой ставки, что является операционной целью денежно-кредитной политики. Для этого он оценивает ситуацию с ликвидностью в банковском секторе, то есть сравнивает потребность банков в денежных средствах с тем объемом средств, который сформируется у них без вмешательства Банка России. В случае недостатка ликвидности центральный банк предоставляет банкам денежные средства, а в случае избытка абсорбирует лишнее <1>.

--------------------------------

<1> Более подробно этот процесс описан на официальном сайте Банка России в сети Интернет в разделе "Денежно-кредитная политика/О денежно-кредитной политике/Управление ликвидностью банковского сектора и процентными ставками денежного рынка". Там же представлены ответы на наиболее часто возникающие вопросы по этой теме.

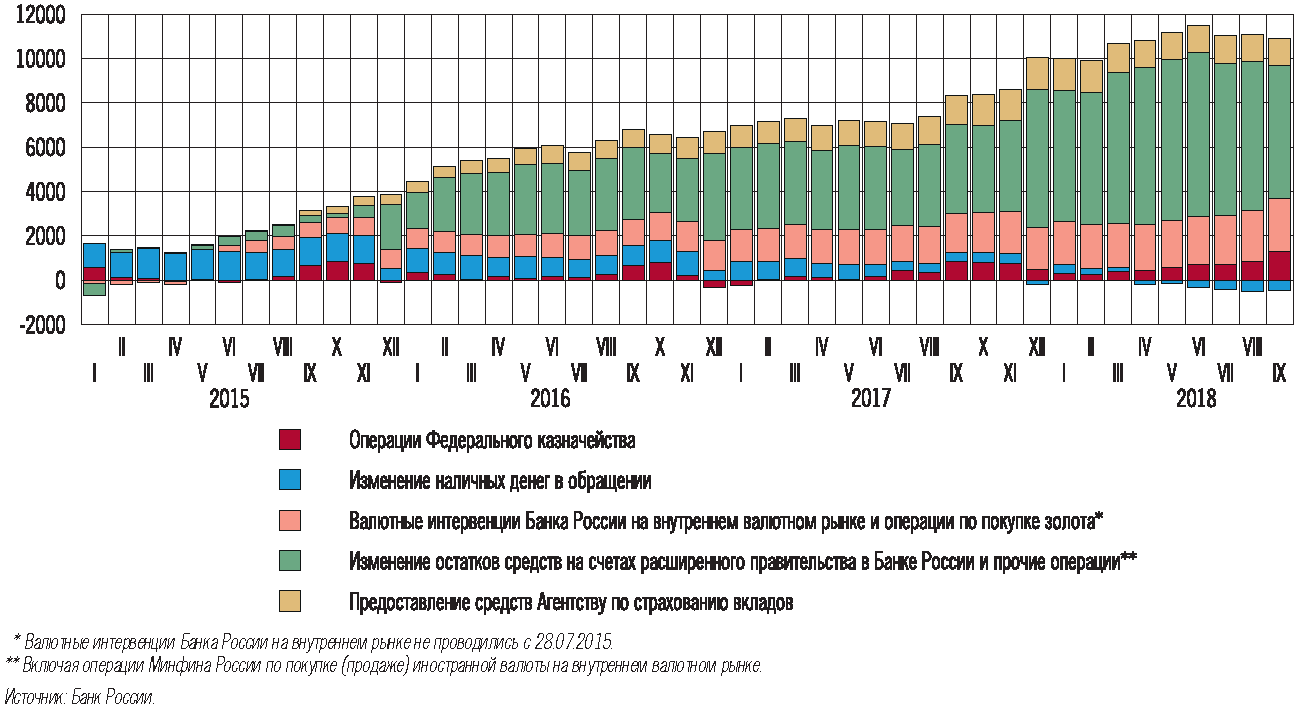

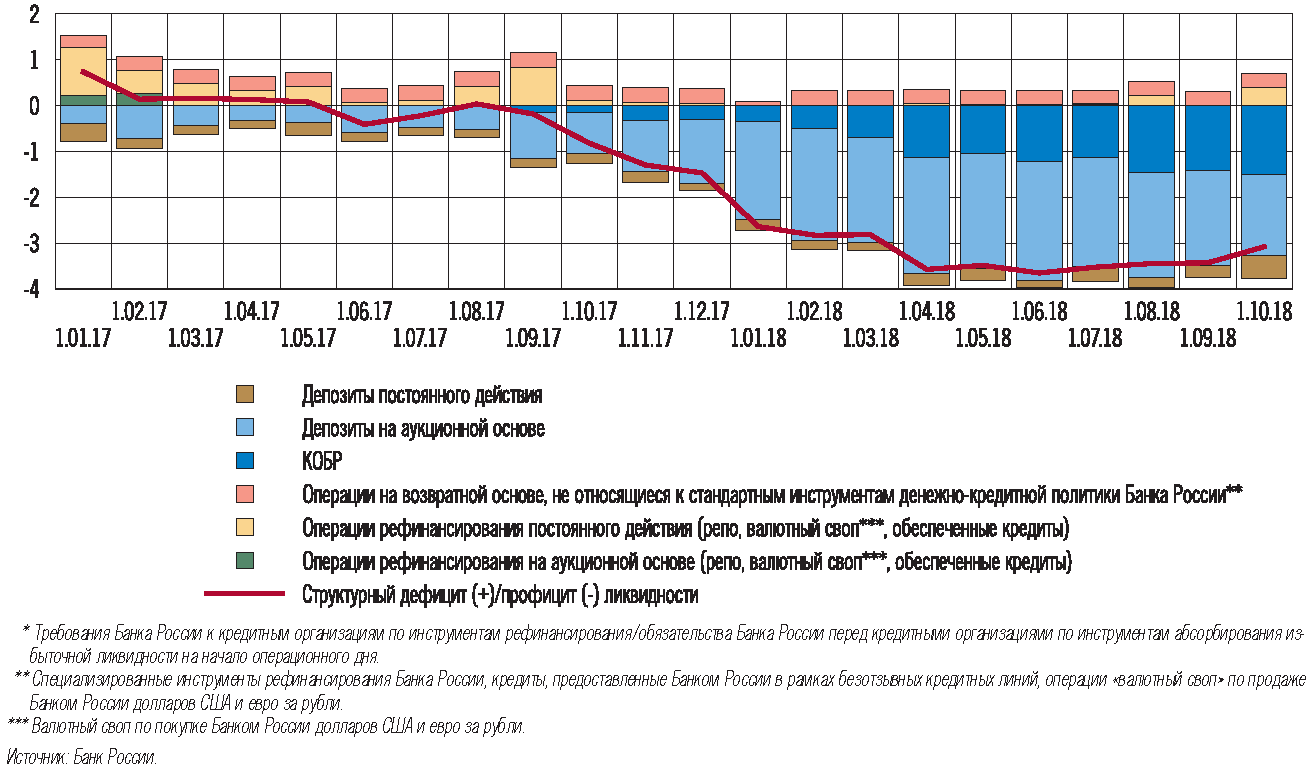

В 2018 г. в банковском секторе сохранялся структурный профицит ликвидности. Это означает, что кредитные организации располагали денежными средствами в значительно большем объеме, чем им было необходимо для выполнения обязательных резервных требований и проведения платежей. Структурный профицит ликвидности сформировался в начале 2017 г., а с III квартала 2017 г. начал нарастать. Основными причинами стали меры Банка России по финансовому оздоровлению отдельных банков и масштабное расходование средств суверенных фондов для финансирования дефицита федерального бюджета. За 2017 г. профицит ликвидности вырос с -0,7 до 2,6 трлн руб., а за девять месяцев 2018 г. - до 3,1 трлн рублей. По итогам 2018 г. ожидается снижение профицита ликвидности до 1,7 - 2,1 трлн руб. в том числе в связи с решением Банка России приостановить до конца года покупку иностранной валюты на внутреннем валютном рынке в рамках реализации механизма бюджетного правила.

В условиях профицита ликвидности банковского сектора Банк России использовал в качестве основного инструмента денежно-кредитной политики депозитные аукционы на срок 1 неделя. В 2018 г. объемы привлекаемых на них средств существенно выросли. Так, в 2017 г. средний объем привлечения средств на недельных депозитных аукционах составил 0,8 трлн руб., а в январе - сентябре текущего года - около 2,4 трлн рублей.

Увеличились и объемы размещения купонных облигаций Банка России (КОБР) на срок 3 месяца. Банк России начал выпускать эти облигации в августе 2017 г., когда профицит ликвидности банковского сектора начал нарастать, чтобы абсорбировать устойчивую часть избыточной ликвидности на более длинные сроки. В начале 2018 г. объем КОБР в обращении <2> составлял 0,4 трлн руб., а на 1.10.2018 - уже 1,5 трлн рублей. Начиная с II квартала 2018 г. с помощью КОБР Банк России абсорбировал в среднем около трети общего объема избыточной ликвидности.

--------------------------------

<2> По номинальной стоимости с учетом накопленного купонного дохода.

Факторы формирования ликвидности банковского сектора

(накопленным итогом, млрд руб.)

Структура операций Банка России

(трлн руб.) <*>

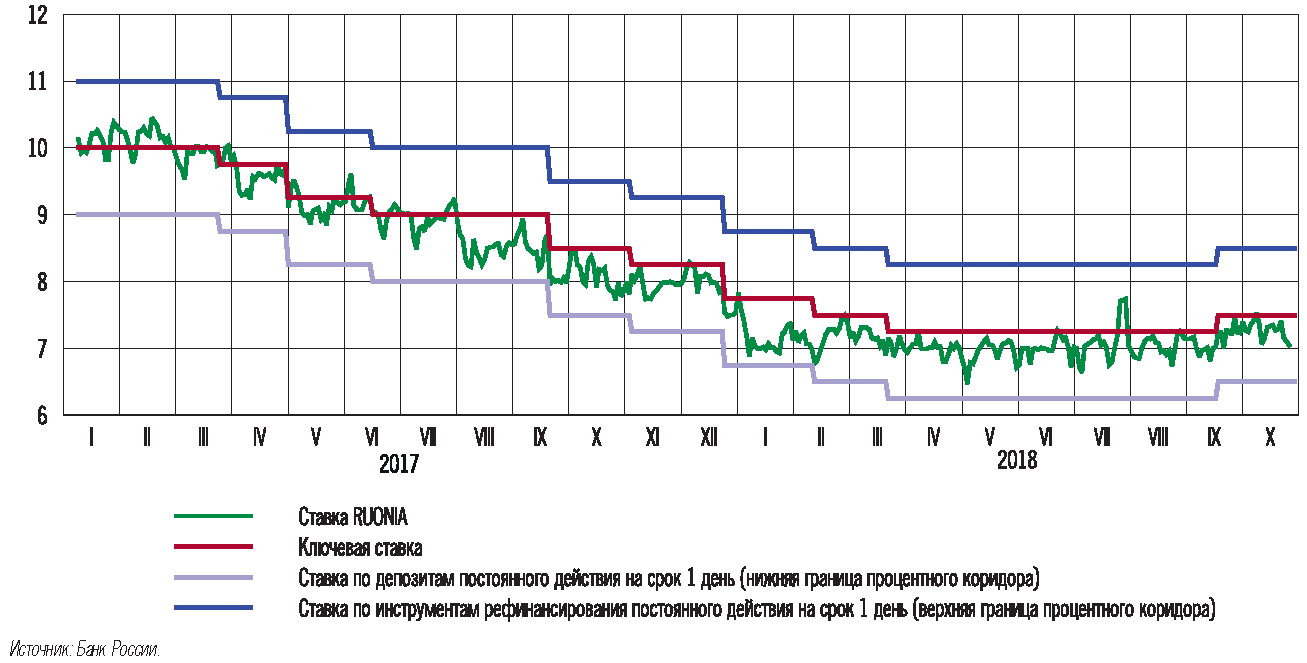

В 2018 г. Банк России в целом достигал операционной цели денежно-кредитной политики: однодневные ставки МБК следовали за изменением ключевой ставки, хотя и находились преимущественно в нижней половине процентного коридора. За январь - сентябрь 2018 г. среднее абсолютное отклонение ставки RUONIA от ключевой ставки составило 32 б.п. (среднее за 2017 г. - 26 б.п.).

Процентный коридор Банка России и ставка RUONIA

(% годовых)

В отдельные периоды спред ставок МБК к ключевой ставке Банка России увеличивался. Наибольший рост спреда наблюдался в I квартале 2018 г., затем он вернулся к средним значениям 2017 года. Если в I квартале 2018 г. он составил в среднем 45 б.п., то в апреле - сентябре - уже 26 базисных пунктов. Расширение спреда происходило в периоды существенных разовых притоков ликвидности в банковский сектор. В I квартале 2018 г. спред расширился вследствие крупных поступлений бюджетных средств и перечислений отдельным банкам для их финансового оздоровления в конце 2017 г. и в первые месяцы 2018 года. Значительный объем ликвидности поступил в сжатые сроки небольшому количеству банков. Эти средства перераспределялись по банковскому сектору не сразу и не полностью. Это создало дисбаланс спроса на ликвидность и ее предложения.

Банкам, в которые поступали эти крупные потоки, требовалось время, чтобы адаптироваться к быстрому изменению ситуации с ликвидностью и, соответственно, скорректировать поведение на денежном рынке. Дополнительным фактором расширения спреда стала традиционная для декабря - января неопределенность масштаба клиентских операций банков. Это усилило неопределенность для участников рынка относительно их собственной позиции по ликвидности. В этих условиях банки предпочитали увеличивать остатки средств на корсчетах, с опережением выполняя усреднение обязательных резервов, одновременно сокращая размещение средств на недельных депозитных аукционах Банка России и на аукционах КОБР. В результате на однодневном межбанковском рынке временно формировалось избыточное предложение рублевой ликвидности, и отклонение ставок МБК от ключевой ставки увеличивалось.

Учитывая медленную адаптацию банков к существенным притокам ликвидности и недостаточное их участие в основных операциях Банка России по абсорбированию, в 2018 г. Банк России увеличил частоту проведения аукционов "тонкой настройки". Это позволяло предотвратить более существенное отклонение ставок МБК от ключевой ставки вследствие притоков ликвидности.

По мере стабилизации размера профицита ликвидности происходило сужение спреда рыночных ставок к ключевой ставке Банка России. В дальнейшем в условиях сохранения профицита ликвидности и при отсутствии значительных единовременных притоков ликвидности отрицательный спред рыночных ставок к ключевой ставке, по оценкам Банка России, в среднем не будет превышать 25 базисных пунктов.

Положение рыночных ставок в нижней половине процентного коридора Банка России, то есть их устойчивый небольшой отрицательный спред к ключевой ставке, характерно для ситуации масштабного профицита ликвидности. Банк России не ставит задачу достижения межбанковскими ставками уровня ключевой ставки любой ценой. Текущая система инструментов выстроена так, чтобы формировать условия для активного межбанковского рынка, с одной стороны, и обеспечивать достижение операционной цели денежно-кредитной политики - с другой.

Банк России учитывает ситуацию профицита ликвидности в банковском секторе в своем прогнозе денежно-кредитных условий и, соответственно, закладывает в него небольшой отрицательный спред рыночных ставок к ключевой ставке. Это учитывалось при принятии решений по ключевой ставке в 2018 году.

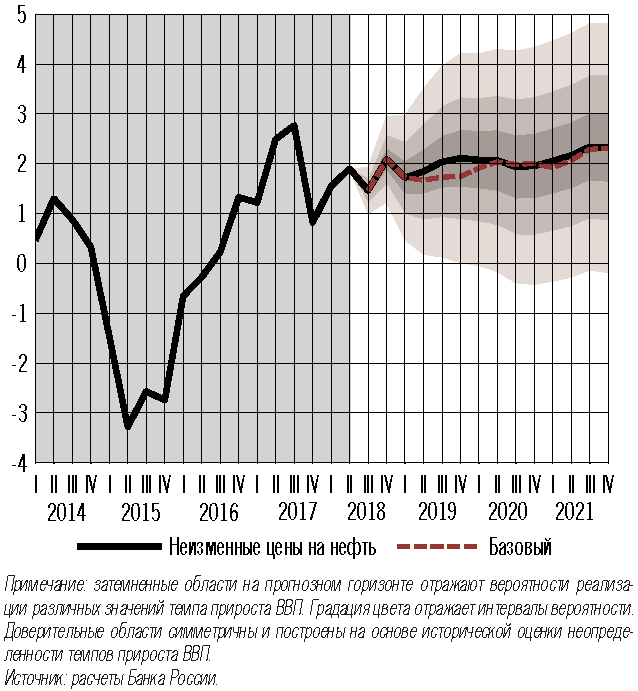

На трехлетнем горизонте ожидается сохранение профицита ликвидности. В дальнейшем его значение в базовом сценарии составит 3,8 трлн руб. к концу 2021 г., в сценарии с неизменными ценами на нефть - 3,0 трлн рублей. Эти оценки рассчитаны исходя из основных параметров макроэкономического прогноза Банка России, представленного в разделе 4, с учетом бюджетных проектировок Минфина России. Исключительно для целей модельного расчета основных сценариев макроэкономического прогноза Банк России использует допущение о том, что покупки валюты на внутреннем валютном рынке в рамках бюджетного правила, отложенные в 2018 г., будут осуществляться равномерно в течение всего прогнозного горизонта - 2019 - 2021 годов. Решение о возобновлении регулярных покупок иностранной валюты на внутреннем рынке в рамках механизма бюджетного правила, приостановленных до конца 2018 г., будет приниматься с учетом фактической обстановки на финансовом рынке. Решение об отложенных в 2018 г. покупках иностранной валюты на внутреннем рынке будет приниматься отдельно после возобновления регулярных покупок.

Банк России и далее будет абсорбировать избыточные средства с помощью депозитных аукционов и размещения КОБР. Это позволит поддерживать ставку МБК вблизи ключевой ставки и формировать денежно-кредитные условия, необходимые для поддержания годовой инфляции вблизи 4%.

До конца 2018 г. Банк России планирует в целом завершить работу по организации простого и удобного доступа к инструментам денежно-кредитной политики. Проект предусматривает оптимизацию линейки инструментов, упрощение процедуры и повышение оперативности проведения операций, переход на электронный документооборот и личные кабинеты кредитных организаций (см. врезку "Оптимизация процедуры проведения операций Банка России"). Упрощение процесса проведения операций должно позволить банкам лучше управлять своими средствами, а Банку России - краткосрочными ставками денежного рынка. Это также должно снизить трудозатраты на проведение операций как у кредитных организаций, так и у Банка России.

На прогнозном горизонте в составе инструментов Банка России сохранится механизм экстренного предоставления ликвидности кредитных организаций (МЭПЛ), введенный в 2017 году. Банк России по-прежнему будет применять МЭПЛ в исключительных случаях к банкам, испытывающим временные проблемы с ликвидностью, с учетом их финансовой устойчивости, а также системной значимости <3>. Наличие данного механизма позволит Банку России в случае необходимости оказать поддержку в целом финансово стабильному банку и предотвратить развитие негативных тенденций на денежном и финансовом рынках, обеспечивая бесперебойную работу трансмиссионного механизма денежно-кредитной политики. Банк России не раскрывает информацию об использовании кредитной организацией МЭПЛ, так как это может привести к ухудшению работы кредитной организации.

--------------------------------

<3> Более подробная информация о критериях допуска кредитных организаций к МЭПЛ, условиях предоставления средств в рамках механизма, составе требуемого обеспечения, типе, сроках и процентной ставке по операциям предоставлена в Годовом отчете Банка России за 2017 г. (стр. 73).

Оптимизация процедуры проведения операций Банка России

Банк России стремится упростить процедуру проведения операций в рамках реализации денежно-кредитной политики, сделать ее более удобной и технологичной. Это касается и депозитных, и кредитных операций Банка России.

Упрощение проведения депозитных операций <1>

--------------------------------

<1> С 17 мая 2018 года.

Упрощение технологии. Депозиты овернайт теперь проводятся в автоматическом режиме: банк сразу может переводить средства на свой депозитный счет, не направляя предварительно заявку в Банк России и не дожидаясь ее подтверждения.

Расширение круга участников. Теперь любая кредитная организация, у которой заключен депозитный договор с Банком России, может принять участие в депозитных операциях (ранее доступ к депозитным операциям был ограничен для некоторых групп банков).

Продление времени. Благодаря изменению технологии проведения депозитных операций овернайт стало возможным продлить время проведения депозитных операций. Теперь они проводятся в течение всего операционного дня (по времени работы платежной системы Банка России с 1:00 до 21:00 по московскому времени) каждый рабочий день (ранее - с 9:00 до 17:00/16:45).

Оптимизация набора депозитных инструментов. Изменение порядка проведения депозитных операций позволило отменить с мая 2018 г. проведение депозитных операций постоянного действия "том-некст", "спот-некст" и "до востребования". Эти операции пользовались низким спросом со стороны участников рынка и снижали стимулы для банков к совершению операций на денежном рынке.

Упрощение проведения кредитных операций

С 1 октября 2018 г. вступил в силу новый объединенный порядок предоставления и погашения кредитов Банка России, обеспеченных нерыночными активами и ценными бумагами. Он дает Банку России возможность оперативно и гибко менять условия проведения операций с учетом потребностей участников рынка и развития новых технологий.

Новое единое платежное пространство

В июле 2018 г. была запущена новая платежная система Банка России. Теперь банки различных регионов могут совершать операции друг с другом в едином платежном пространстве - система работает с 1:00 до 21:00 по московскому времени. Раньше они могли это делать только во время работы территориальных управлений или отделений Банка России, где у них или их филиалов открыты корсчета.

Период урегулирования ликвидности <2>

--------------------------------

<2> Предусмотрен системой перспективных платежных сервисов, введенной в действие с 2 июля 2018 года.

Со второго полугодия 2018 г. банки могут принимать участие в специальном периоде урегулирования ликвидности (с 20:00 до 21:00 по московскому времени). В этот период предусмотрено проведение платежей только банками и клиринговыми организациями по отдельным операциям. Это позволяет банкам после проведения всех клиентских платежей урегулировать свою позицию по ликвидности, сформированную по итогам операционного дня, на межбанковском рынке, а также привлечь или разместить средства в Банке России. Это поможет кредитным организациям лучше прогнозировать остаток на корреспондентских счетах в Банке России и управлять им в конце операционного дня.

Организация периода урегулирования при одновременном увеличении времени проведения операций постоянного действия Банка России позволит исключить ситуации, когда из-за отсутствия доступа к операциям Банка России в вечернее время банки совершали сделки на межбанковском рынке по ставкам за пределами процентного коридора. Это должно повысить четкость передачи сигнала от ключевой ставки в экономику.

Электронный документооборот и личные кабинеты

С 13 ноября 2017 г. все кредитные организации могут напрямую направлять в Банк России заявки в электронном виде на участие в депозитных аукционах, а с 19 февраля 2018 г. - могут использовать электронный документооборот с Банком России при получении обеспеченных кредитов Банка России в рамках стандартных инструментов рефинансирования.

В течение 2018 г. Банк России продолжил расширять возможности использования электронного документооборота в рамках проведения депозитных и кредитных операций: с 17 мая 2018 г. - весь документооборот по депозитным операциям переведен в электронный формат, а с 1 октября 2018 г. существенно расширен перечень документов, принимаемых в электронном виде по кредитным операциям.

До конца 2018 г. Банк России планирует начать поэтапный переход на личные кабинеты при проведении кредитных и депозитных операций. В среднесрочной перспективе планируется также использовать личные кабинеты для взаимодействия банков с Банком России в рамках выполнения кредитными организациями обязательных резервных требований.

Анализ трансмиссионного механизма денежно-кредитной политики в Банке России

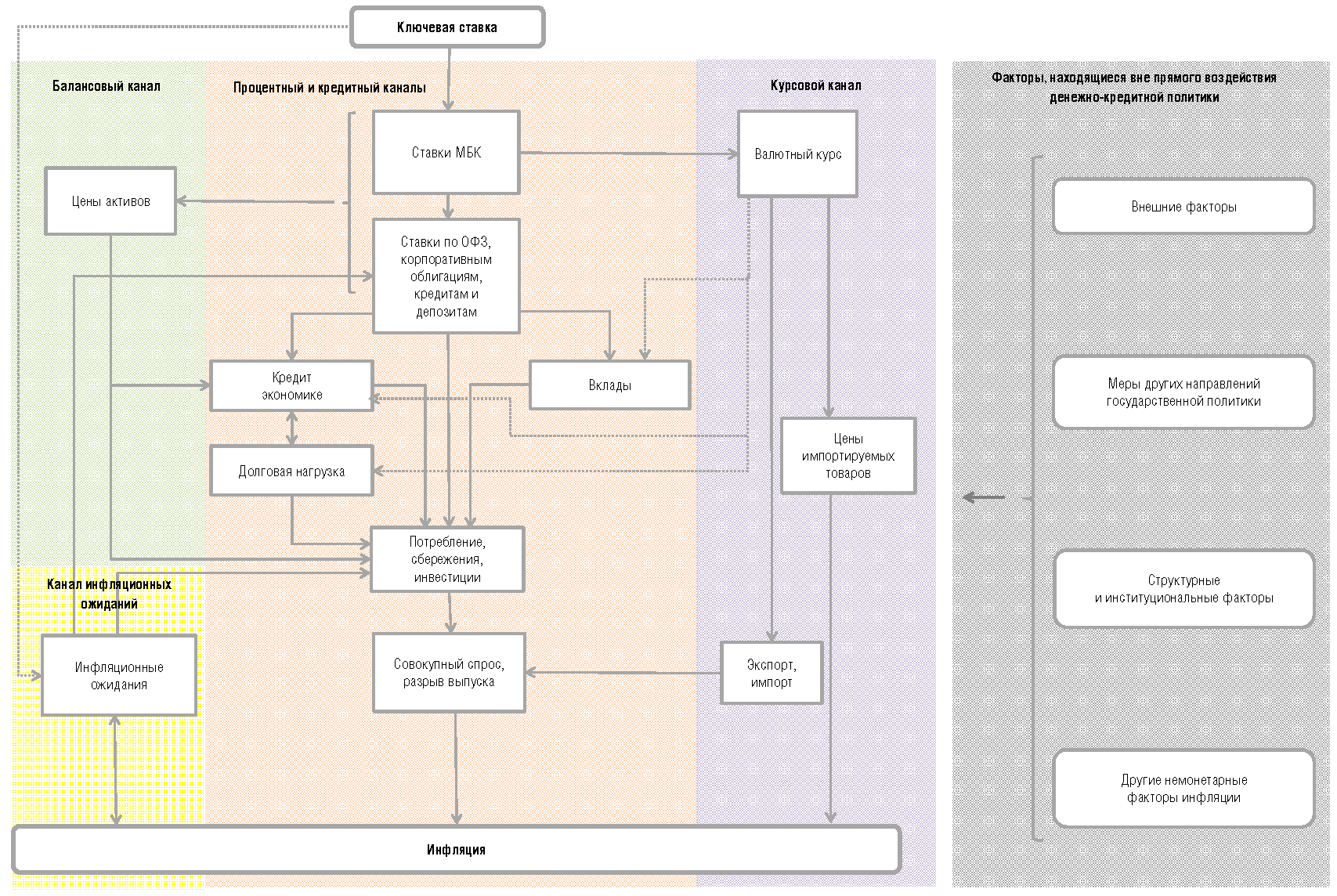

Изменяя ключевую ставку, Банк России оказывает влияние на процентные ставки в экономике, доходности финансовых активов и валютный курс и затем через цепочку экономических взаимосвязей - на спрос на товары и услуги и в результате на инфляцию. Важным фактором динамики цен в экономике являются также инфляционные ожидания бизнеса, участников финансового рынка, домашних хозяйств. В условиях доверия к центральному банку они закрепляются вблизи целевого уровня инфляции и изменяются с учетом прогнозов и разъяснений центрального банка о будущей инфляции и денежно-кредитной политике.

В современной экономической теории и практике механизм, через который денежно-кредитная политика воздействует на экономику и инфляцию, называют трансмиссионным механизмом и выделяют в его составе различные каналы. В российской экономике ключевыми из них являются процентный, кредитный, курсовой каналы и канал инфляционных ожиданий <4>, наиболее значимый из которых - процентный канал.

--------------------------------

<4> В современной литературе существуют и другие варианты классификации каналов трансмиссионного механизма, но обозначенные каналы являются ключевыми и позволяют сформировать достаточно полное представление о передаче импульсов денежно-кредитной политики в российскую экономику.

Кроме того, на инфляцию и особенности функционирования трансмиссионного механизма денежно-кредитной политики воздействует ряд немонетарных факторов. Это такие факторы, на которые центральный банк не оказывает непосредственного влияния, включая структурные и институциональные особенности экономики, факторы со стороны предложения на отдельных сегментах потребительского рынка.

Принимая решение по денежно-кредитной политике, Банк России оценивает, как влияние этого решения будет распространяться по каждому из ключевых каналов трансмиссионного механизма, опираясь на имеющиеся оценки силы и скорости трансмиссии на каждом этапе, а также учитывая действие немонетарных факторов.

Процентный и кредитный каналы

Влияние ключевой ставки на процентные ставки в экономике

Как отмечено выше, решения по денежно-кредитной политике воздействуют на экономику через финансовый сектор. На первом этапе изменение ключевой ставки Банка России транслируется в изменение процентных ставок на всех сегментах финансового рынка. Это происходит в срок от 1 дня до нескольких кварталов в зависимости от сегмента рынка и - при прочих равных условиях - в масштабах, близких к исходному изменению ключевой ставки. При этом на динамику процентных ставок на более длительные сроки влияют не только фактические, но и ожидаемые в будущем решения по денежно-кредитной политике.

В первую очередь изменение ключевой ставки практически мгновенно приводит к изменению на аналогичную величину однодневных ставок рынка МБК. Эти ставки постоянно находятся вблизи ключевой ставки Банка России, что обеспечивается операциями Банка России по управлению ликвидностью банковского сектора.

Затем изменение однодневной ставки МБК транслируется в изменение ставок МБК на более длительные сроки. Это требует чуть больше времени и определяется не только фактическим снижением или повышением однодневной ставки, но также изменением ожиданий участников рынка относительно ее динамики в будущем. С учетом тесной связи однодневной ставки МБК с ключевой ставкой эти ожидания в значительной мере формируются под влиянием заявлений и прогнозов Банка России, в первую очередь сигнала о денежно-кредитной политике в будущем, который может давать Банк России. На уровень ставок МБК на различные сроки также оказывают влияние уровень премии за срочность, который может быть выше в случае более высокой неопределенности в экономике, и структура рынка, включая концентрацию заемщиков и кредиторов на его отдельных сегментах. По оценкам Банка России, изменение однодневной ставки МБК (MIACR) на 1 п.п. в течение двух недель транслируется в изменение ставок МБК сроком менее 1 года на 0,75 - 1 п.п.; ставок сроком от 1 до 5 лет - на 0,45 - 0,75 п.п.; ставок сроком более 5 лет - на 0,35 - 0,4 процентного пункта <5>.

--------------------------------

<5> Здесь и далее оценки влияния приводятся при прочих равных условиях, то есть при условии неизменности других факторов, которые могут оказывать влияние на итоговый показатель.

Повышение или снижение ставок МБК, в свою очередь, отражается в динамике доходностей финансовых активов и процентных ставок по депозитам и кредитам, так как оно воздействует на стоимость фондирования участников финансовых рынков. При этом фактическое изменение ключевой ставки играет более значительную роль в формировании краткосрочных ставок и доходностей. На процентные ставки и доходности на более длительные сроки влияет большое число других факторов, включая премии за риск, инфляционные ожидания и ожидания будущей траектории ключевой ставки, а также бюджетная политика в части объема государственного долга и прогноза его изменения.

Ожидания участников рынка относительно траектории изменения ключевой ставки в будущем и инфляционные ожидания оказывают довольно существенное влияние на динамику процентных ставок и доходностей финансовых инструментов. Так, в случае если участники рынка заранее ожидают изменения ключевой ставки в будущем, корректировка ставок на более длительные сроки может произойти еще до того, как фактически изменится ключевая ставка и, соответственно, краткосрочные ставки МБК. В результате рост или снижение долгосрочных ставок может опережать изменение краткосрочных ставок. Возможна и обратная ситуация. Например, если центральный банк повышает ключевую ставку в ответ на рост рисков ускорения инфляции, для участников рынка это может означать, что повышение инфляции в результате своевременной реакции денежно-кредитной политики окажется меньше, чем могло бы быть, и центральный банк в будущем сможет быстрее перейти к снижению ключевой ставки. В результате краткосрочные ставки МБК в ответ на повышение ключевой ставки изменятся более существенно, чем долгосрочные, которые при определенных условиях могут сохраниться на прежнем уровне или даже снизиться.

Трансфертная кривая и формирование процентных ставок по банковским операциям

Трансфертная кривая является инструментом, который позволяет коммерческому банку выстроить согласованное ценообразование по операциям на различных сегментах рынка и в случае необходимости гибко изменять структуру своего баланса <1>, выбирая между различными источниками фондирования и размещения средств. Она представляет собой формируемый банком единый набор внутренних (трансфертных) ставок для каждого срока операций, от которых с учетом дополнительных факторов "отсчитываются" процентные ставки по всем активным и пассивным операциям банка.

--------------------------------

<1> Изменения в структуре баланса, которые могут оказывать влияние на особенности работы трансмиссионного механизма денежно-кредитной политики, происходят как на уровне отдельных банков, так и на уровне банковского сектора в целом. Так, в 2016 - 2017 гг. наблюдалась тенденция замещения корпоративных кредитов облигациями в портфелях банков, в том числе в связи с ростом заинтересованности банков в более ликвидных инструментах в условиях повышенной неопределенности и кредитных рисков, что могло способствовать некоторому ускорению прохождения сигналов денежно-кредитной политики на финансовые рынки (так как влияние на ставки по облигациям реализуется быстрее).

Единой трансфертной кривой для банковского сектора не существует. Каждый банк выстраивает ее индивидуально, опираясь на ставки МБК, доходность ОФЗ или внутренние оценки, с учетом особенностей его стратегии. Кроме того, использование трансфертной кривой в большей мере оправдано для крупных банков, которые одновременно совершают операции на множестве сегментов рынка. Будучи активными участниками рынка МБК и фондового рынка, они наиболее быстро могут реагировать на фактические и ожидаемые изменения ключевой ставки. Небольшие специализированные банки, например работающие только на рынках кредитов и депозитов, могут просто сформировать два набора ставок - по активным и пассивным операциям. Тем не менее за счет крупных банков, использующих трансфертную кривую в ценообразовании, повышается связанность сегментов финансового рынка, так как влияние тех или иных значимых событий, включая изменение ключевой ставки, одновременно передается на все эти сегменты.

Для каждого типа активных операций ставка должна быть не меньше трансфертной ставки на соответствующий срок, увеличенной на издержки и премии за риски (как общие, так и специфические для данного типа операций). Для каждого типа пассивных операций, напротив, ставка должна быть не больше трансфертной ставки, уменьшенной на издержки. В результате, какой бы ни была структура активов и пассивов, спред между ставками по активным и пассивным операциям позволит покрыть все необходимые издержки, риски и сформировать прибыль.

К ключевым издержкам и рискам при этом относятся операционные (транзакционные) издержки, кредитные риски для отдельных сегментов и заемщиков, затраты на отчисления в систему страхования вкладов и формирование обязательных резервов (см. приложение 7 Основных направлений единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов (далее - ОНЕГДКП 2018 - 2020 гг.). Наличие и масштаб этих факторов, которые банки объективно должны учитывать при ценообразовании своих продуктов, объясняет, почему уровень процентных ставок для населения и предприятий более существенно отличается от ключевой ставки Банка России, чем уровень ставок МБК на сопоставимые сроки.

Дополнительное влияние на формирование процентных ставок для реального сектора экономики могут оказывать характеристики финансового рынка, включая степень его сегментации, уровень конкуренции за средства вкладчиков или за наиболее качественных заемщиков, особенности стратегий отдельных участников и регулирования финансового сектора в целом.

Изменения всех указанных факторов могут "зашумлять" реакцию процентных ставок по депозитам, кредитам и корпоративным облигациям на изменения ставок МБК и доходностей ОФЗ. В связи с этим такую реакцию важно оценивать, исключая действие указанных факторов.

Можно привести ряд примеров из российской практики, когда дополнительные факторы оказывали значимое влияние на динамику кредитных и депозитных ставок в целом в экономике или особенности функционирования трансмиссионного механизма.

Так, в 2016 - 2017 гг. сочетание осторожной политики банков в отборе заемщиков и восстановления российской экономики способствовало снижению премий за кредитный риск, заложенных в кредитные ставки, и, соответственно, вносило вклад (наряду с ожиданиями относительно дальнейшего снижения ключевой ставки) в то, что ставки на кредитном рынке снижались несколько быстрее ключевой ставки и ставок денежного рынка. В сегменте долгосрочного кредитования населения еще одним фактором динамики ставок являлось изменение структуры рынка - замещение долгосрочных потребительских кредитов и автокредитов менее рисковыми ипотечными кредитами, что предопределило снижение ставок в 2014 г., несмотря на рост ключевой ставки в течение года, а затем их более медленный рост в первой половине 2015 г. и опережающее уменьшение в 2016 г. по сравнению с динамикой ключевой ставки и ставок МБК.

Что касается отдельных характеристик российского финансового сектора, то для него, в частности, характерно наличие крупных банков, занимающих доминирующие позиции на основных сегментах рынка. Это оказывает влияние на особенности функционирования трансмиссионного механизма денежно-кредитной политики: крупные банки могут слабее реагировать на различные внешние и внутренние факторы, в том числе на изменение ключевой ставки, как за счет стремления сохранить свои рыночные позиции, так и за счет высокой степени диверсификации активов и обязательств.

Изменение ставок МБК транслируется в изменение доходности государственных облигаций. По оценкам Банка России, изменение ставок МБК при прочих равных условиях приводит к аналогичному сдвигу кривой доходности краткосрочных облигаций федерального займа (ОФЗ) в течение одного месяца.

Следующим этапом является перенос изменения ставок МБК и доходностей ОФЗ в динамику процентных ставок по депозитам, кредитам и корпоративным облигациям. Он может занимать больше времени, в особенности для ставок по банковским операциям, однако сила переноса остается высокой, как и на предыдущих этапах трансмиссии. Ставки МБК и доходности ОФЗ лежат в основе ценообразования по основным банковским продуктам, в том числе через механизм трансфертной кривой (см. врезку "Трансфертная кривая и формирование процентных ставок по банковским операциям"), так как выступают для банков в качестве альтернативной стоимости размещения или привлечения средств по сравнению с кредитными (депозитными) операциями.

Доходности корпоративных облигаций быстрее реагируют на процессы, происходящие на межбанковском рынке. При прочих равных условиях масштаб и скорость изменения доходностей корпоративных облигаций остаются сопоставимыми с аналогичными показателями для ОФЗ.

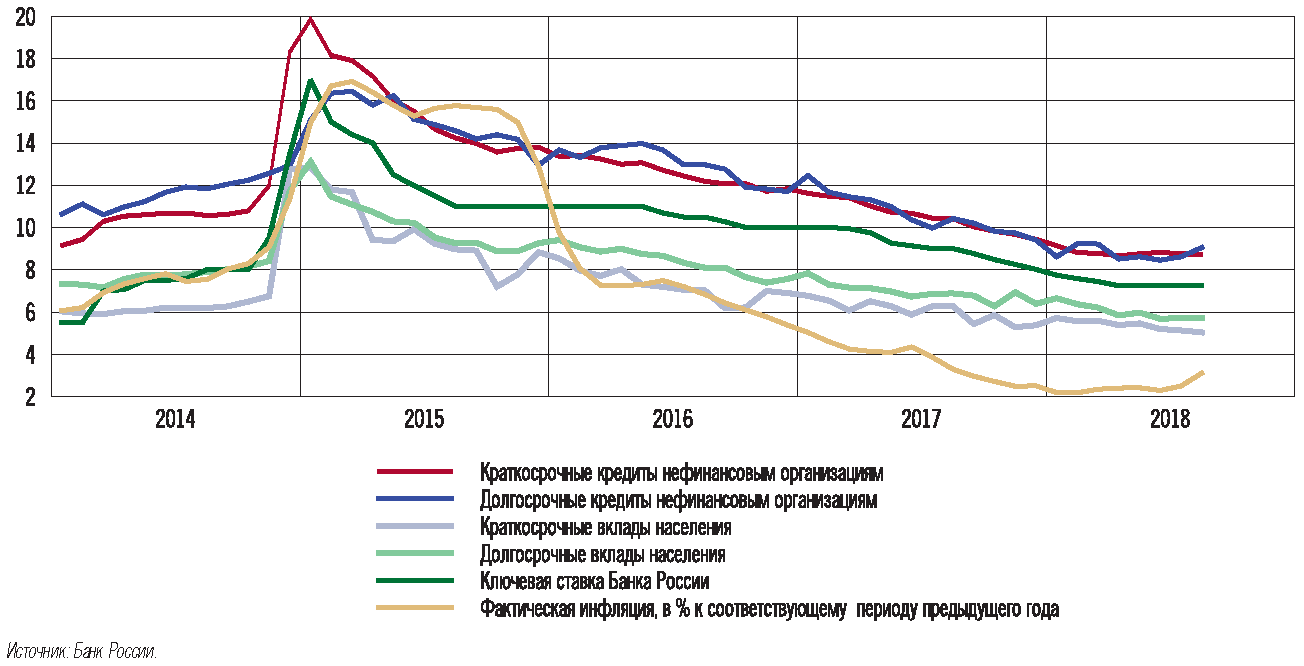

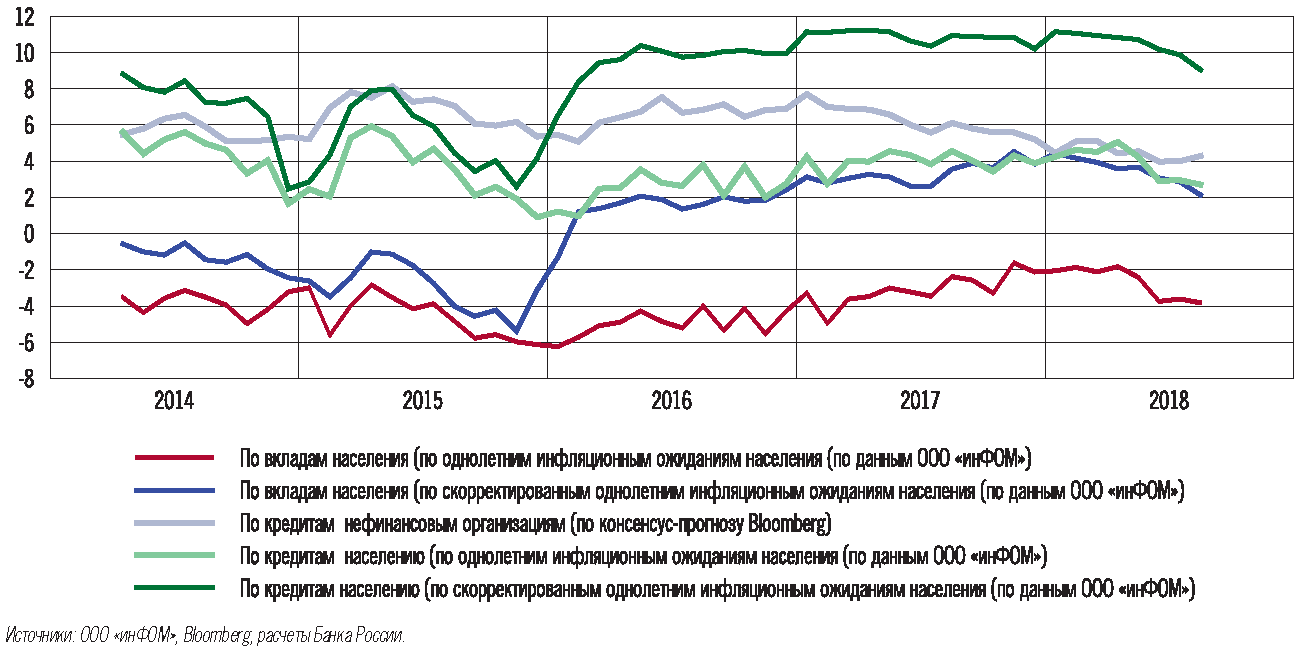

Изменение ставок по банковским продуктам происходит несколько медленнее, чем в сегменте корпоративных облигаций, что связано во многом с особенностями принятия решения об изменении условий стандартных кредитных и депозитных продуктов, которое занимает разное время для разных банков. При этом реакция краткосрочных ставок на изменение ставок МБК происходит быстрее, чем долгосрочных, а подстройка ставок на депозитном рынке занимает у банков больше времени, чем на кредитном. Это связано в том числе с тем, что депозит является стандартным продуктом, ставки по которому изменяются лишь после того, как банк централизованно примет решение об установлении новых условий. Так, в деятельности крупных банков встречаются периоды сохранения ставок на неизменном уровне в течение 2 - 3 кварталов, несмотря на изменения ключевой ставки на протяжении этого периода. В результате изменение краткосрочных (сроком до 1 года) ставок МБК на 1 п.п. приводит к изменению ставок по краткосрочным кредитам до 1 п.п. в течение 2 - 4 месяцев, по краткосрочным депозитам до 1 п.п. в течение 7 - 9 месяцев. Ставки по банковским кредитам на длительные сроки при изменении ставок МБК на те же сроки на 1 п.п. изменяются на 1 п.п. в течение 4 - 6 месяцев, по долгосрочным депозитам реакция аналогичного масштаба осуществляется в течение 7 - 9 месяцев.

На решения банков об уровне ставок по депозитам и кредитам, в том числе на отдельных сегментах, влияют также инфляционные ожидания как самих банков, так и их клиентов - населения и бизнеса. Подробнее это воздействие будет рассмотрено при описании канала инфляционных ожиданий.

Влияние процентных ставок на кредитование, сбережения, инвестиции и потребление

Изменение процентных ставок на различных сегментах финансового рынка влияет на готовность участников экономики заимствовать, инвестировать, сберегать или потреблять и, соответственно, транслируется в динамику денежно-кредитных показателей, потребительского и инвестиционного спроса. При прочих равных обстоятельствах чем ниже процентные ставки, тем выше рост кредитования, потребления и инвестиций, и наоборот.

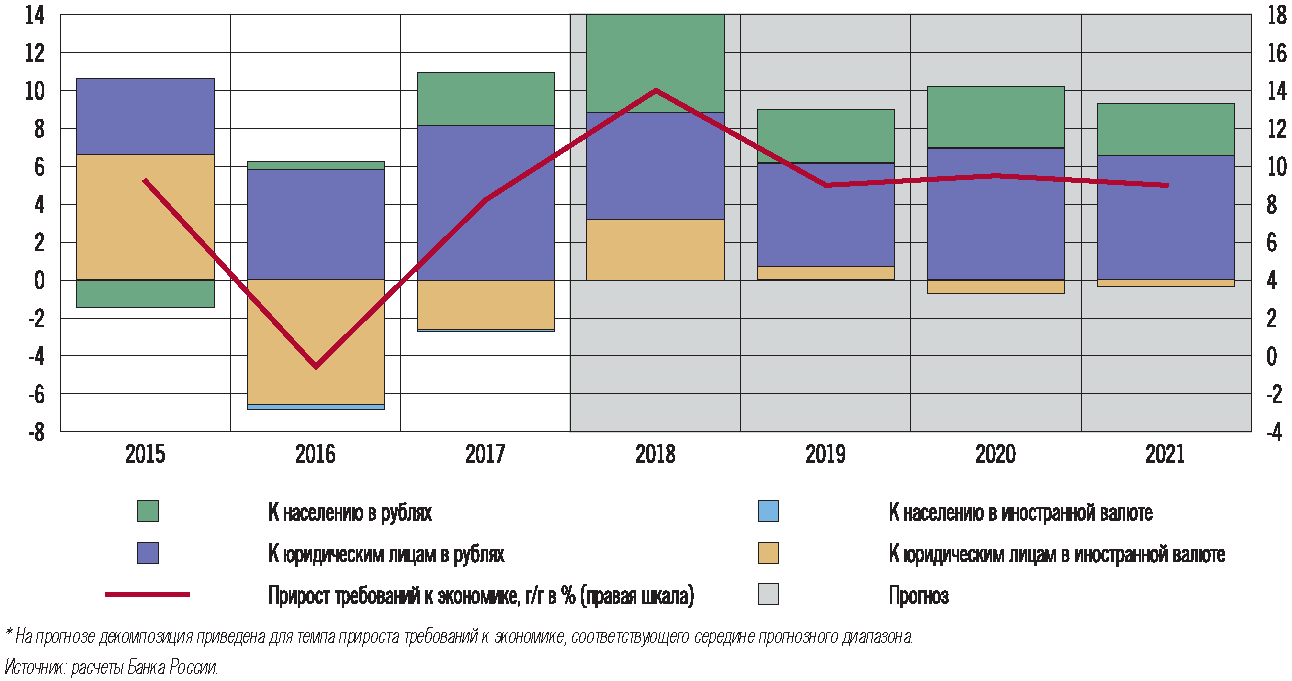

Снижение или повышение рыночных процентных ставок оказывает влияние на спрос на рынке заемных средств для населения и предприятий, определяя их доступность, с одной стороны, и привлекательность - с другой. По оценкам Банка России, изменение средневзвешенной рублевой процентной ставки на 1 п.п. приводит к изменению кредита экономике примерно на 1,5% с лагом в один квартал. В дальнейшем, если не происходит возврата ставки к исходным значениям, отклик достигает 2,3% через год и 3,0% через два года. Требуется значительный период для переноса изменения ставок на стоимость обслуживания всего объема задолженности по кредиту. в России, например, лишь менее 20% от совокупного кредитного портфеля банков представлено краткосрочными заимствованиями и обращается на протяжении одного года.

Сила и скорость влияния изменения процентных ставок на показатели кредитования могут зависеть от некоторых особенностей кредитного рынка, в том числе от того, насколько распространена практика установления плавающих ставок по кредитам (изменение которых привязано, например, к изменению ключевой ставки или ставок МБК), а также от досрочного погашения обязательств и от структуры задолженности реального сектора по срокам. Так, по данным Банка России, большинство кредитов выдается российскими банками по фиксированным ставкам: средняя доля таких кредитов в общем объеме составляет около 85% (см. приложение 2). В случае увеличения доли кредитов по плавающим процентным ставкам реакция объемов кредитования на изменение ключевой ставки может ускориться.

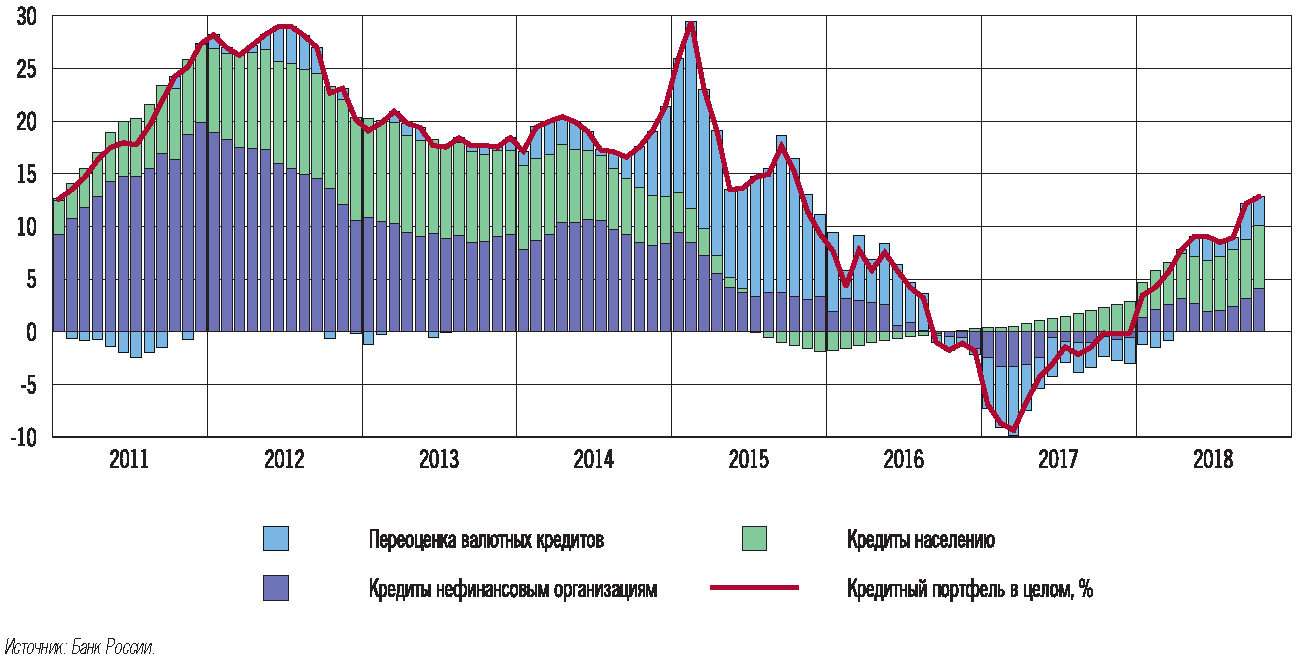

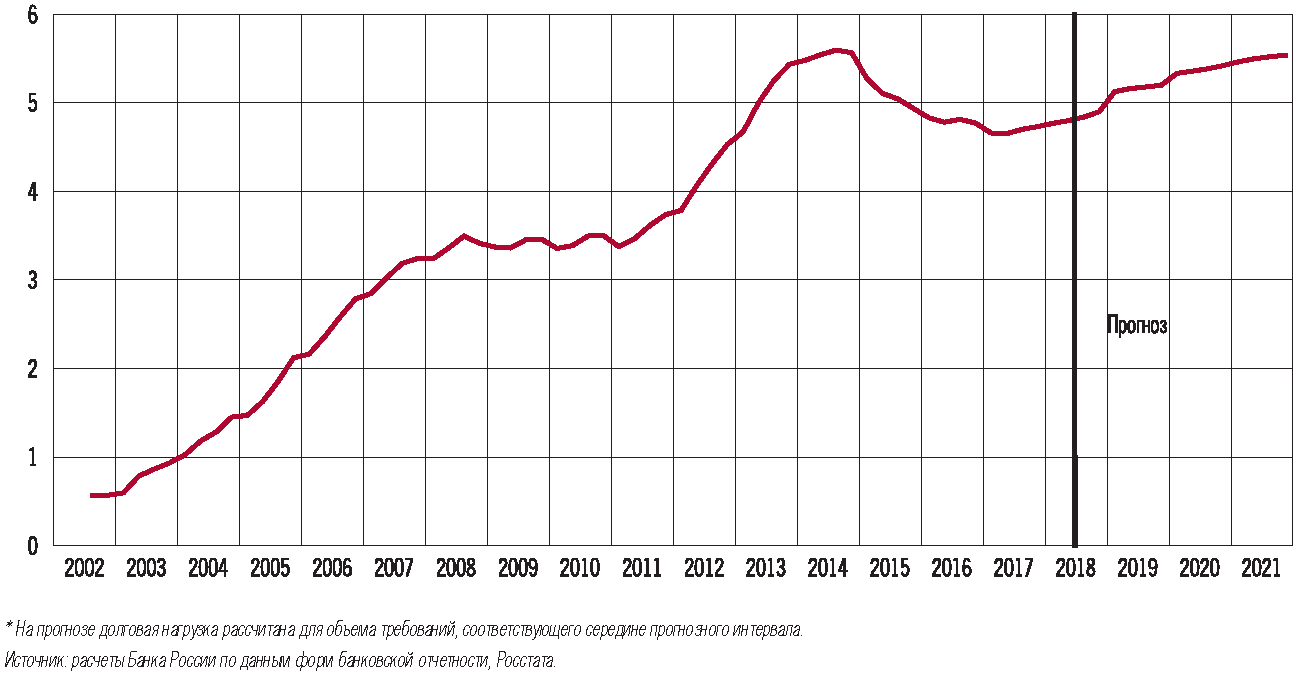

В рамках действия кредитного канала в его современном понимании изменение как процентных ставок, так и объемов кредитования отражается на уровне долговой нагрузки в экономике в целом и ее отдельных сегментах. Уровень долговой нагрузки показывает, какая часть доходов заемщиков уходит на выплату процентов и погашение долгов и, соответственно, насколько платежеспособным будет их спрос на заемные средства в экономике. Анализ изменения уровня долговой нагрузки позволяет составить представление о том, как меняются реальные возможности субъектов экономики по направлению средств на потребление и инвестиции, а также каков потенциал дальнейшего расширения ими заимствований. Для измерения уровня долговой нагрузки может быть использован такой показатель, как коэффициент обслуживания долга - отношение потока платежей по накопленному долгу, включающих как погашение части долга, так и выплату процентов, к величине текущих доходов. По оценкам, изменение ставок по кредитам оказывает наиболее сильное влияние на уровень долговой нагрузки в текущем квартале. По оценкам Банка России, при изменении средневзвешенной <6> процентной ставки по кредитам в рублях и иностранной валюте на 1 п.п. коэффициент обслуживания долга для населения сонаправленно изменяется приблизительно на 0,1 п.п., для компаний - на 0,3 процентного пункта. Учитывая наличие лагов трансмиссии, а также срочную структуру кредитования, влияние ставки полностью отражается на уровне долговой нагрузки в течение примерно двух лет, следующих за периодом изменения ставки. Существуют и другие факторы, которые влияют на динамику долговой нагрузки, например колебания валютного курса, приводящие к переоценке объема задолженности в иностранной валюте. В отдельных случаях вклад таких факторов в формирование долговой нагрузки, а следовательно, и кредитной активности может существенно превышать непосредственно вклад изменения процентных ставок. Это, во-первых, может значимо влиять на трансмиссию денежно-кредитной политики и, во-вторых, являться источником рисков для финансовой стабильности. Превышение критических уровней долговой нагрузки, как подтверждают и оценки Банка России, может приводить к увеличению рисков неплатежеспособности домохозяйств и компаний реального сектора и последующему их банкротству. Результатом может выступать снижение финансовой устойчивости банковского сектора в связи с накоплением проблемных кредитов и сокращением уровня достаточности капитала. Это, в свою очередь, может стать фактором резкого и длительного охлаждения кредитной активности, роста премий за кредитный риск, снижения эффективности воздействия денежно-кредитной политики на экономику через изменение процентных ставок, а при наиболее неблагоприятном развитии событий - источником кризисных явлений в экономике. Подобные эффекты также относятся к действию кредитного канала. С учетом указанных факторов при оценке влияния кредита на экономику в фокусе внимания Банка России находятся не только основные денежно-кредитные агрегаты, но и показатели долговой нагрузки заемщиков, а также широкий круг индикаторов функционирования банковского сектора. Кроме того, Банк России принимает во внимание, что на динамику кредитной активности могут оказывать влияние макропруденциальные меры и изменения банковского регулирования, и оценивает потенциальные эффекты подобных мер на трансмиссионный механизм денежно-кредитной политики, а также учитывает их при прогнозировании и принятии решений.

--------------------------------

<6> Средняя ставка, взвешенная по объему предоставленных средств по всем срокам.

Изменение кредитной активности влияет на динамику экономической активности как на горизонте до года, так и на более длительных горизонтах (до 2,5 лет), в том числе из-за сопряженного изменения уровня долговой нагрузки.

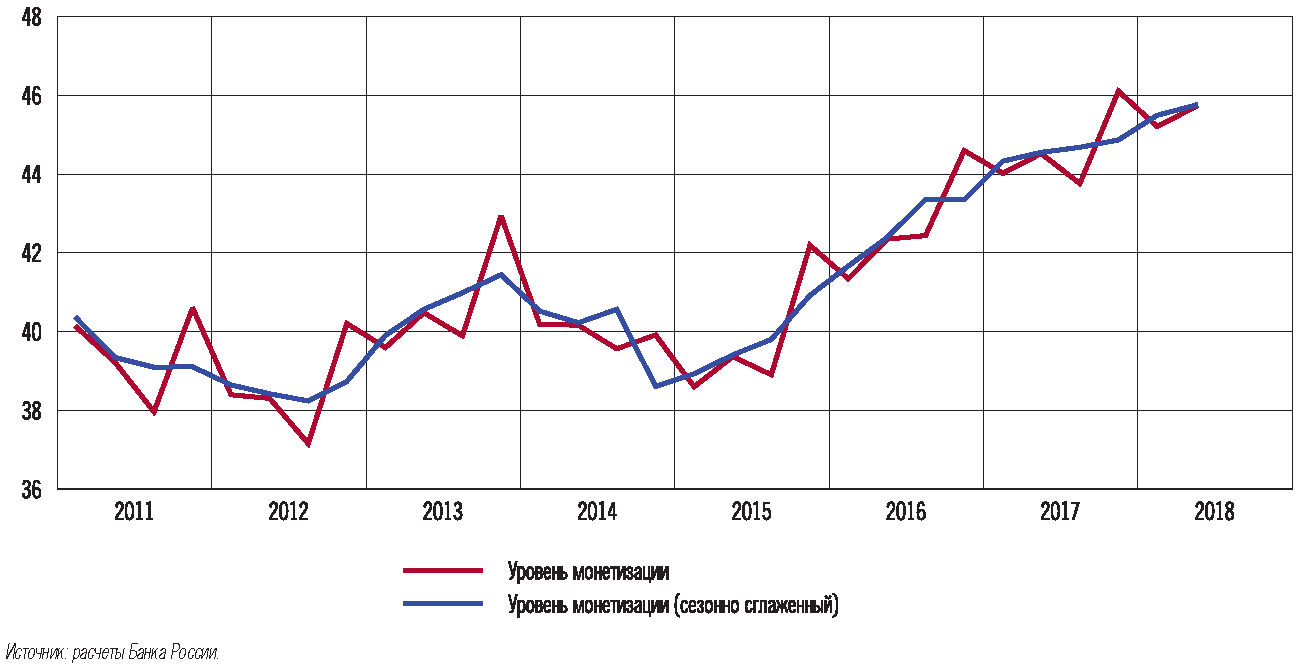

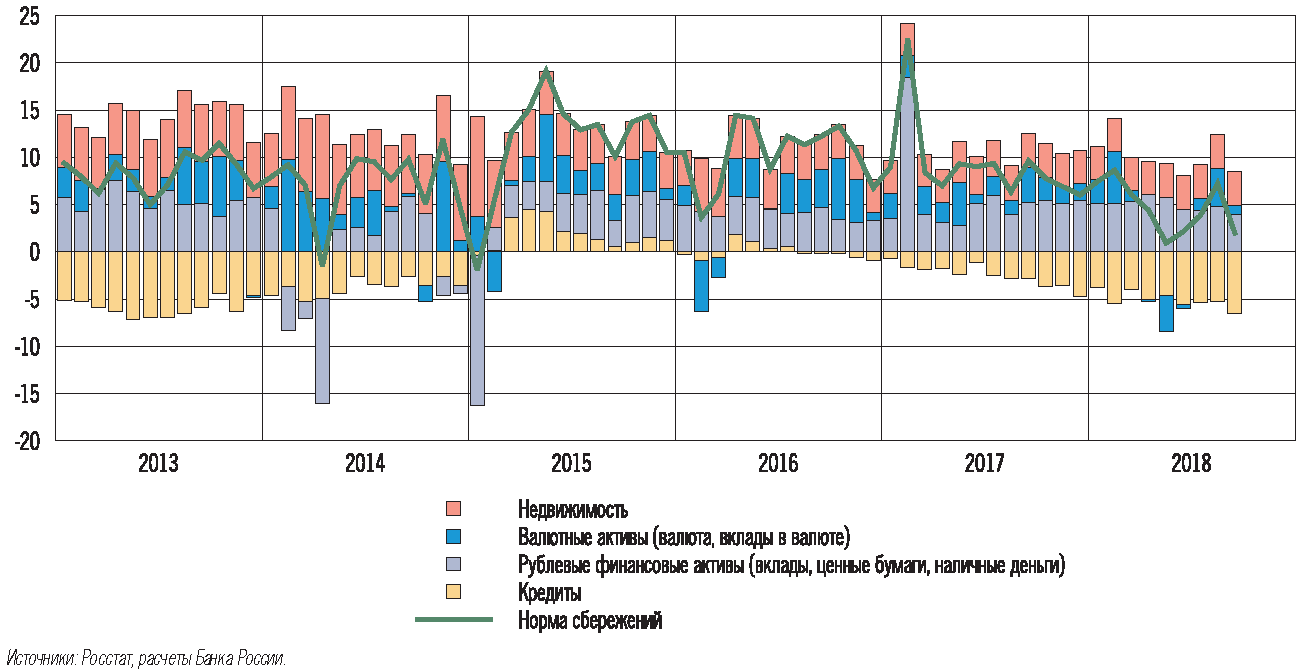

Изменение привлекательности заимствований и сбережений для населения, происходящее под действием изменения процентных ставок, влияет на норму сбережений. Чем больше норма сбережений, тем меньшую часть своих располагаемых доходов население направляет на покупку товаров и услуг, то есть потребительский спрос сокращается, и наоборот, при снижении нормы сбережений увеличивается потребительская активность домохозяйств. Норма сбережений рассчитывается на чистой основе как разница между вложениями в активы и приростом кредитования, отнесенная к располагаемым доходам населения. По оценкам Банка России, изменение средневзвешенной <7> процентной ставки по кредитам населению в рублях на 10% (например, с 10 до 11% годовых) приводит к сонаправленному изменению нормы сбережений на 0,2 п.п. в течение одного квартала. В течение года указанный эффект может достичь 0,3 п.п., так как на устойчивое изменение ставки с течением времени реагирует все больше людей, принимая решение о сбережениях и кредитовании.

--------------------------------

<7> Влияние на сберегательную активность возможно оценить с использованием динамики кредитных ставок, так как в основном кредитные и депозитные ставки изменяются сонаправленно.

Концепция равновесного состояния экономики и отклонения от него основных макроэкономических переменных (разрывов)

При проведении макроэкономической политики широко используется концепция долгосрочного равновесия в экономике. В долгосрочном равновесии все ключевые показатели в экономике растут с постоянным темпом, который определяется фундаментальными факторами. То есть долгосрочное равновесие - это не конкретная точка, а устойчивая траектория, по которой движется экономика. При проведении денежно-кредитной политики в рамках режима таргетирования инфляции в долгосрочном равновесии потребительские цены растут с темпом, соответствующим целевому уровню инфляции, а темпы роста экономики равны потенциальным и определяются темпами роста производительности факторов производства, а также скоростью технологического развития.

Экономика может находиться в долгосрочном равновесии сколь угодно долго в отсутствие реализации в ней различных шоков, приводящих к краткосрочным отклонениям экономики от него. Ситуация такого отклонения носит название разрыва. Этот разрыв может происходить из-за отклонения темпов экономического роста, инфляции, валютного курса, безработицы и прочих макроэкономических показателей от своих долгосрочных равновесных значений. Наиболее часто в экономической литературе говорят о разрыве выпуска. Положительный (проинфляционный) или отрицательный (дефляционный) разрывы выпуска могут приводить к отклонению инфляции и инфляционных ожиданий от цели.

В условиях открытой экономики временные отклонения от равновесия могут быть связаны как с изменениями внутренних экономических условий, так и с изменениями со стороны внешнеэкономической конъюнктуры. Реакция со стороны макроэкономической, в том числе денежно-кредитной, политики на реализацию шоков позволяет минимизировать их последствия для экономики и способствовать ее скорейшему возвращению к своему долгосрочному равновесию.

При этом следует отметить, что на среднесрочном горизонте норма сбережений колеблется вокруг относительно стабильного уровня, который определяется набором устойчивых факторов. К ним относятся культурные национальные особенности (например, отношение к приобретению товаров в долг), демографическая ситуация, государственная политика - доступность социальной помощи (уменьшает необходимость в сбережениях), налогообложение доходов от сбережений и другие факторы. В целом существует общемировая тенденция к снижению нормы сбережений. Краткосрочные колебания нормы сбережений вокруг устойчивого уровня могут быть связаны не только с динамикой процентных ставок, но и с повышением или снижением уровня неопределенности, который оказывает влияние на формирование сбережений из предосторожности, объем которых увеличивается в периоды турбулентности, как, например, в начале 2015 года.