ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ФИНАНСОВОМУ МОНИТОРИНГУ

ОБЗОР

РЕЗУЛЬТАТОВ ОБОБЩЕНИЯ И АНАЛИЗА ПРАВОПРИМЕНИТЕЛЬНОЙ

ПРАКТИКИ КОНТРОЛЬНОЙ (НАДЗОРНОЙ) ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОЙ

СЛУЖБЫ ПО ФИНАНСОВОМУ МОНИТОРИНГУ

2021 ГОД

I. Развитие системы контрольной (надзорной) деятельности

в сфере ПОД/ФТ

В 2021 году в Федеральный закон от 07.08.2001 N 115-ФЗ был внесен ряд значимых изменений, в том числе касающихся организации и осуществления контроля (надзора) в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения (далее - ПОД/ФТ и ФРОМУ).

По сути, вышеуказанным законом введена единая для всех надзорных органов система организации и осуществлении контроля (надзора), основанная на риск-ориентированном подходе.

19.02.2022 Правительством Российской Федерации в целях реализации вышеуказанных законодательных новелл утверждено Положение о контроле (надзоре) в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения.

Основные концептуальные новшества, вводимые Положением в правоприменительную практику, должны обеспечить:

- снижение административной нагрузки на бизнес за счет развития бесконтактных (дистанционных) форм контроля, а также системного применения риск-ориентированного подхода, что представляется особенно важным в текущих условиях реализации Правительством Российской Федерации мер по обеспечению финансовой стабильности, поддержке экономики и бизнеса;

- самостоятельность контроля (надзора) в сфере ПОД/ФТ, его независимость от отраслевого (пруденциального) надзора, которая будет обеспечиваться автономностью модели оценки рисков неисполнения требований законодательства о ПОД/ФТ;

- более эффективное распределение ресурсов надзорных органов, особенно в ситуациях с большим числом контролируемых лиц (Росфинмониторинг, Федеральная пробирная палата);

- предупредительный характер контроля (надзора) за счет обязательности проведения и систематизации профилактических мероприятий;

- повышение оперативности реагирования на ситуации, связанные с высоким риском за счет регламентации системы обмена информацией о рисках и применения онлайн сервисов (Личный кабинет надзорного органа на сайте Росфинмониторинга).

В 2022 году в развитие Положения о контроле (надзоре) в сфере ПОД/ФТ надзорными ведомствами будут утверждены ведомственные акты, регламентирующие вопросы проведения контрольных и профилактических мероприятий, методики проведения секторальных оценок рисков, ведомственные модели оценок рисков и др.

II. Результаты осуществления Росфинмониторингом

государственного контроля (надзора)

В соответствии с Положением о Федеральной службе по финансовому мониторингу, утвержденным Указом Президента Российской Федерации от 13.06.2012 N 808, и на основании Административного регламента Росфинмониторинга от 29.07.2014 N 191 <1>, Росфинмониторинг и его территориальные органы осуществляют контроль (надзор) за выполнением юридическими и физическими лицами <2> (далее также - контролируемые лица) законодательства о ПОД/ФТ посредством проведения проверок и принятия необходимых мер по устранению выявленных нарушений, а также привлечения к ответственности юридических и физических лиц, допустивших нарушение законодательства о ПОД/ФТ.

--------------------------------

<1> Административный регламент исполнения Федеральной службой по финансовому мониторингу государственной функции по осуществлению контроля за выполнением физическими и юридическими лицами требований законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и привлечению к ответственности лиц, допустивших нарушение, утвержденный Приказом Росфинмониторинга от 29.07.2014 N 191.

<2> Отнесение организаций и индивидуальных предпринимателей к данной категории осуществляется в соответствии со ст. 5 Федерального закона от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма", а также с учетом ст. 2 Положения о постановке на учет в Федеральной службе по финансовому мониторингу организаций, осуществляющих операции с денежными средствами или иным имуществом, в сфере деятельности которых отсутствуют надзорные органы, утвержденного постановлением Правительства от 27.01.2014 N 58. К таким субъектам относятся: лизинговые компании; операторы по приему платежей; организации и индивидуальные предприниматели, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества; коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов.

В 2021 году основными задачами контроля (надзора) в сфере ПОД/ФТ, осуществляемого Росфинмониторингом, являлись повышение охвата секторов, уровня их законопослушности, повышение качества информации, поступающей в Службу, а также снижение рисков вовлечения представителей поднадзорных секторов в проведение сомнительных операций. Реализация указанных задач осуществлялась, как посредством регламентных надзорных мероприятий, так и реализации ряда проектов, направленных на адресную работу с секторами, а также развитие технологичности надзора.

Обзор правоприменительной практики, как элемент профилактической работы, предусмотренный Положением о контроле (надзоре) в сфере ПОД/ФТ, подготовлен в целях повышения уровня осведомленности контролируемых лиц о целях и задачах контроля (надзора) в сфере ПОД/ФТ, механизмах его осуществления, а также предупреждения нарушений контролируемыми лицами обязательных требований законодательства о ПОД/ФТ, устранения причин, факторов и условий, способствующих нарушениям обязательных требований.

а) результаты проведения профилактических мероприятий

В целях предупреждения нарушений обязательных требований законодательства о ПОД/ФТ контролируемыми лицами, устранения условий, причин и факторов, способных привести к несоблюдению данных требований, а также осведомленности о требованиях законодательства о ПОД/ФТ и рисках ОД/ФТ, Росфинмониторинг и его территориальные органы на постоянной основе проводят профилактические мероприятия.

В 2021 году в отношении 4,6 тыс. контролируемых лиц проведены профилактические мероприятия по вопросам исполнения требований и отдельных норм законодательства в сфере ПОД/ФТ, с разъяснениями и рекомендациями по их соблюдению, включающие в том числе:

- направление писем контролируемым субъектам по отдельным вопросам исполнения обязательных требований законодательства о ПОД/ФТ, в том числе при наличии признаков нарушения указанных требований;

- обобщение правоприменительной практики и подготовка разъяснительных (информационных) писем;

- консультирование в режиме "горячей линии";

- проведение мероприятий по повышению уровня осведомленности о требованиях законодательства и рисках в формате видеоконференцсвязи (ВКС) и др.

Несмотря на сложности, связанные с эпидемиологической обстановкой, принятые профилактические меры позволили увеличить уровень законопослушности в поднадзорных секторах, а также снизить долю контролируемых лиц, относимых к высокому уровняю риска.

Ограничения, связанные с пандемией (COVID-19), обусловили особенности взаимодействия Росфинмониторинга с частным сектором, а также смещение акцентов на проведение дистанционных мероприятий, главным образом в формате вебинаров. В качестве приоритетных были обозначены следующие темы:

- выявление бенефициарных владельцев, в том числе в сложных корпоративных структурах, клиентов - нерезидентов и др.;

- выявление публичных должностных лиц (ПДЛ) и меры по снижению рисков их обслуживания (выявление лиц из окружения, а также лиц, связанных (ассоциированных) с ПДЛ, критерии и признаки подозрительных операций с их участием и др.);

- применение целевых финансовых санкций, мер по блокированию (замораживанию) денежных средств.

Особое внимание при проведении профилактических мероприятий уделялось вопросам выявления необычных сделок и информированию Росфинмониторинга о подозрительных операциях и др.

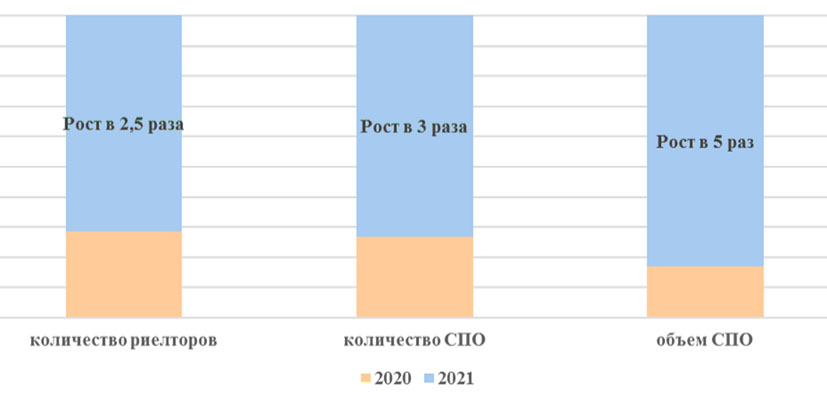

В 2021 году наблюдалась положительная динамика по представлению контролируемыми лицами сведений о подозрительных операциях (СПО), особенно значительны темпы роста в секторе риелторов.

Реализованный в 2021 г. во взаимодействии с Международным учебно-методическим центром финансового мониторинга (МУМЦФМ) План мероприятий ("дорожная карта") по повышению уровня участия риелторов в системе ПОД/ФТ, позволил в 2 раза увеличить количество риелторов, представляющих сведения в Росфинмониторинг, и в 3 раза - количество представленных сведений.

Рис. 1. Динамика количества и объема (сумма сделок) СПО, поступающих от риелторов, и числа риелторов их направляющих

Заслуживают внимания и иные результаты реализации данного проекта.

Проведена работа с крупнейшими маркетплейсами на рынке недвижимости, на сайте которых были размещены памятки для риелторов по исполнению законодательства о ПОД/ФТ.

На сайтах региональных ассоциаций и гильдий риелторов размещены видеоролики по работе с Личным кабинетом, разработанные МУМЦФМ.

Представители сектора риелторов принимали активное участие (в режиме ВКС) в проведенной в 2021 году секторальной оценке рисков, семинарах, анкетировании (опросах) и обсуждениях вопросов по тематике ПОД/ФТ, по результатам которых Росфинмониторингом подготовлены соответствующие разъяснения:

- информационное сообщение от 26.04.2021 "О повышении внимания индивидуальных предпринимателей и организаций, оказывающих посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества, к выявлению сделок с высоким уровнем риска";

- информационное письмо от 12.05.2021 N 62 "О разъяснении отдельных вопросов применения норм законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, организациями и индивидуальными предпринимателями, оказывающими посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества".

В целях актуализации информации об имеющихся угрозах, факторах подверженности рискам ОД и ФТ поднадзорных секторов в 2021 году были проведены секторальные оценки рисков ОД/ФТ (далее - СОР).

Для получения более объективных результатов оценки рисков Росфинмониторингом проведено добровольное анкетирование представителей поднадзорных секторов посредством Личного кабинета на сайте Росфинмониторинга. В проведенных опросах приняло участие около 1,5 тыс. субъектов законодательства о ПОД/ФТ. Соответствующие результаты были учтены при формировании результатов СОР <3>.

--------------------------------

<3> Размещение публичных отчетов о СОР поднадзорных секторов запланировано на 2022 год на официальном сайте Росфинмониторинга.

В конце 2021 года полученные результаты СОР обсуждены с частным сектором на базе территориальных органов Росфинмониторинга с привлечением гильдий, ассоциаций, объединений поднадзорных секторов. Замечания и предложения представителей поднадзорных секторов, в том числе профессиональных объединений (гильдий и ассоциаций), также были учтены при формировании итоговых отчетов о СОР.

б) результаты проведения контрольных мероприятий

Одним из приоритетов в надзорной деятельности Росфинмониторинга является развитие дистанционных форм контроля, а также внедрение в практику элементов консультативного надзора.

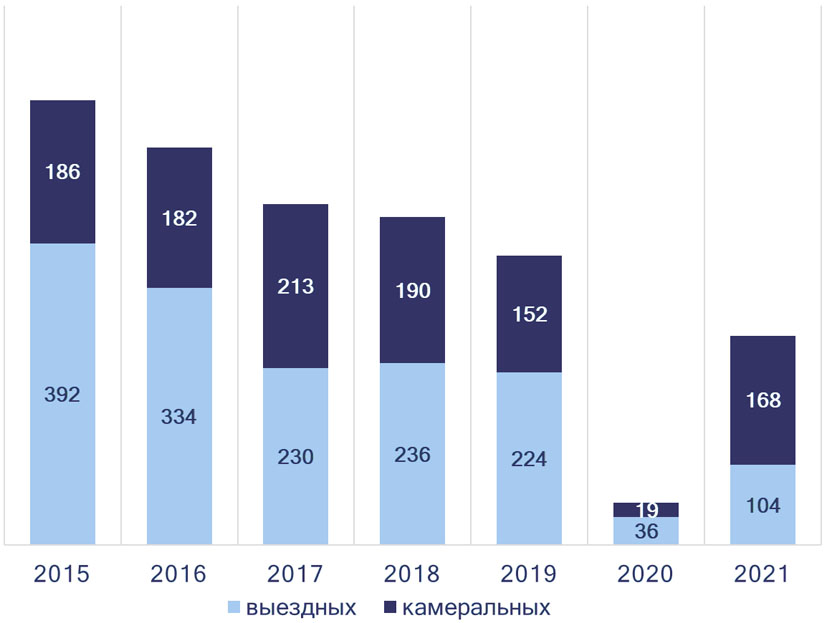

В 2021 году территориальными органами Росфинмониторинга возобновлено проведение проверок, приостановленных в 2020 году решением Правительства Российской Федерации в связи со сложной эпидемиологической обстановкой <4>. В 2021 году доля документарных проверок впервые превалировала над выездными.

--------------------------------

<4> Во исполнение Поручения Правительства Российской Федерации от 18.03.2020 N ММ-П36-1945 проводимые территориальными органами Росфинмониторинга проверки сначала были приостановлены, а в связи с последующим введением постановлением Правительства Российской Федерации от 03.04.2020 N 438 моратория, проверки были отменены до конца 2020 года.

Оценка исполнения контролируемыми лицами требований законодательства о ПОД/ФТ осуществляется Росфинмониторингом с использованием автоматизированной системы дистанционного мониторинга (АСДМ), позволяющей определить уровень риска в целях выбора форм и периодичности проведения мероприятий государственного контроля, включая контрольные мероприятия.

Рис. 2. Динамика количества проверок, проведенных территориальными органами Росфинмониторинга

При оценке рисков в деятельности контролируемых лиц Росфинмониторинг учитывает комплекс факторов. Помимо критериев, характеризующих выполнение обязательных требований (полнота, качество, соблюдение установленных сроков, в том числе по представлению сведений и др.), в моделе оценки рисков учитываются так называемые присущие риски, т.е. факторы, определяющие подверженность рискам конкретного субъекта исходя из результатов национальной и секторальной оценок рисков, вида осуществляемой деятельности, его региональной привязки, а также актуальных рисков и типологий противоправной деятельности.

При этом в качестве отдельного критерия учитывается уровень сотрудничества контролируемых лиц с Росфинмониторингом (участие в опросах, информирование о подозрительных операциях (сделках) и др.).

В деятельности 99,6% проверенных в 2021 году контролируемых лиц были выявлены нарушения обязательных требований. По результатам контрольных мероприятий были возбуждены дела об административных правонарушениях.

Помимо территориальных органов Росфинмониторинга проверки соблюдения обязательных требований законодательства о ПОД/ФТ в отношении контролируемых лиц также проводят органы прокуратуры. МРУ Росфинмониторинга рассмотрено более 250 материалов дел об административных правонарушениях, возбужденных органами прокуратуры в отношении контролируемых лиц, с последующим вынесением по результатам рассмотрения соответствующих постановлений.

При рассмотрении дел об административных правонарушениях должностными лицами территориальных органов Росфинмониторинга оценивалась, в том числе существенность допущенных субъектами нарушений законодательства о ПОД/ФТ и принятие ими мер, направленных на устранение таких нарушений. При этом, как и в 2020 году, учитывались последствия, связанные с COVID-19 и вынужденным изменением условий работы проверенных субъектов.

Несмотря на снижение в последние годы количества нарушений законодательства о ПОД/ФТ, связанных с проведением идентификации клиентов, это нарушение продолжает оставаться одним из наиболее часто выявляемых по результатам проверок.

Последствия данного нарушения отражаются и на исполнении иных обязательных требований, в том числе порядка и (или) периодичности проведения мероприятий по проверке наличия или отсутствия среди своих клиентов организаций и физических лиц, в отношении которых применены или должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества, а также информирования Росфинмониторинга о результатах таких проверок.

Наиболее существенным нарушением законодательства о ПОД/ФТ (выявлено в 30% проверок контролируемых лиц) является несоблюдение:

- порядка и сроков представления в Росфинмониторинг сведений об операциях, подлежащих обязательному контролю;

- порядка выявления и фиксирования операций, соответствующих критериям и признакам необычных сделок, и при наличии оснований информирования Росфинмониторинга о подозрительных операциях (сведения по коду 6001).

В результате неисполнения требований законодательства о ПОД/ФТ, которые влекут непредставление вышеуказанных сведений, возникают препятствия к осуществлению должного анализа информации о таких операциях (сделках) для выявления рисков ОД/ФТ и оперативному принятию мер, направленных на их снижение.

Именно поэтому непредставление сведений в Росфинмониторинг влечет за собой более строгие административные наказания (на должностное лицо - штраф до 50 тыс. руб., на юридическое лицо - штраф до 300 тыс. руб. или административное приостановление деятельности на срок до 60 суток), установленные частью 2 статьи 15.27 Кодекса об административных правонарушениях Российской Федерации.

Как показал анализ дел об административных правонарушениях, причинами допускаемых контролируемыми лицами нарушений в 2021 году являлось несвоевременное прохождение обучения в сфере ПОД/ФТ, а также несвоевременное ознакомление с вступившими в силу нормами законодательства о ПОД/ФТ, что также повлекло за собой невнесение соответствующих изменений во внутренние документы, разрабатываемые в целях ПОД/ФТ, а также сами процедуры внутреннего контроля.

По итогам 2021 года доля обжалованных в судебном порядке контролируемыми лицами постановлений о назначении административных наказаний, вынесенных уполномоченными должностными лицами территориальных органов Росфинмониторинга, составила около 3% <5>. При этом около 80% обжалуемых в судебных органах постановлений территориальных органов Росфинмониторинга оставлены либо полностью в силе (жалобы без удовлетворения), либо частично - штраф заменен на предупреждение, изменен размер санкции.

--------------------------------

<5> Вступившие в силу постановления, вынесенные по результатам проверок, проведенных в 2021 году.

Примеры соответствующих судебных разбирательств приведены в Приложении N 3.

Основными доводами при оспаривании постановлений о назначении административных наказаний в анализируемом периоде стали следующие <6>:

--------------------------------

<6> Аналогично доводам, приведенным в 2019 - 2021 гг.

- заявитель в связи с неправильным пониманием положений нормативных правовых актов в сфере ПОД/ФТ и (или) несвоевременным ознакомлением с вступившими в силу изменениями не исполняет обязательные требования либо исполняет их с нарушением действующих порядка и сроков;

- заявитель не согласен с назначенным наказанием в виде административного штрафа (цель обжалования - снижение суммы штрафа или его замена на предупреждение).

III. Развитие механизмов взаимодействия и обратной связи

в сфере ПОД/ФТ

Одним из наиболее востребованных инструментов взаимодействия и обратной связи в сфере ПОД/ФТ, особенно в условиях внешних ограничений, выступает Личный кабинет на сайте Росфинмониторинга. На текущий момент этот онлайн сервис в силу своей многофункциональности предоставляет широкие возможности для снижения рисков в деятельности контролируемых лиц, повышения уровня их законопослушности, а также качества их работы в антиотмывочном контуре.

Справочно:

Личный кабинет надзорного органа на сайте Росфинмониторинга, как механизм взаимодействия и коммуникаций был включен в качестве примера лучших практик в типологический отчет МАНИВЭЛ "Надзор в сфере ПОД/ФТ в условиях кризисов и внешних ограничений" (2022 год).

Использование Личного кабинета для предоставления "обратной связи" было включено в Руководство ФАТФ по риск-ориентированному надзору (2021 г.).

В 2021 году Росфинмониторингом обновлен инструментарий Личного кабинета, который позволяет осуществлять следующие задачи:

- анкетирование субъектов ПОД/ФТ. Данный механизм предусматривает автоматизированный сбор и обработку сведений, полученных в результате заполнения анкет (тестов), с последующей их визуализацией в виде диаграмм. Указанные функциональные возможности, как уже отмечалось, были использованы в 2021 году для проведения добровольного анкетирования субъектов поднадзорных секторов в целях актуализации результатов секторальных оценок рисков ОД/ФТ.

Кроме того, с помощью данного функционала Росфинмониторинг системно отслеживает степень удовлетворенности пользователей работой в Личном кабинете. В 2021 году в опросах приняло участие более 1 тыс. респондентов, из них более 80% признают Личный кабинет удобным и функциональным инструментом;

- камеральные проверки контролируемых лиц. Данный механизм предусматривает направление/получение через Личный кабинет документов (информации) в рамках камеральной проверки, в частности, запросов о предоставлении документов (информации). В 1 квартале 2022 года функциональные возможности проходят тестирование на базе нескольких территориальных органов Росфинмониторинга.

В 2021 году Росфинмониторингом продолжено оперативное информирование иных надзорных органов о рисках, выявляемых в поднадзорных им секторах и в деятельности конкретных субъектов, на основе Личного кабинета надзорного органа, обеспечивая тем самым своевременную выработку мер, направленных на снижение/устранение данных рисков.

Функционал Личного кабинета надзорного органа также претерпел изменения, в частности, переработан раздел "Обучение", добавлены тесты для оценки и контроля уровня знаний сотрудников надзорных органов, осуществляющих проверки деятельности контролируемых лиц в части соблюдения требований законодательства о ПОД/ФТ.

Для методического обеспечения деятельности контрольных (надзорных) органов в сфере ПОД/ФТ, обмена опытом и лучшими практиками в Личном кабинете создан раздел "Вестник надзора", в котором публикуются информационно-аналитические материалы о ситуации в поднадзорных секторах, тематические статьи экспертов контрольных (надзорных) органов, анонсы мероприятий и др.

Среди основных приоритетов развития функционала Личного кабинета в 2022 году - его настройка на системное проведение дистанционных и профилактических мероприятий. Так, в Личном кабинете планируется размещение дополнительных обучающих видеокурсов по сложным вопросам правоприменительной практики, функциональных элементов, позволяющих оценивать качество и востребованность проведенных Росфинмониторингом профилактических мероприятий, предоставление соответствующей обратной связи субъектами законодательства о ПОД/ФТ и др.

Приложение 1

ОСНОВНЫЕ НАРУШЕНИЯ,

ВЫЯВЛЕННЫЕ ПО РЕЗУЛЬТАТАМ ПРОВЕРОК КОНТРОЛИРУЕМЫХ ЛИЦ,

ПО ИТОГАМ ПРОВЕДЕНИЯ КОТОРЫХ ВОЗБУЖДЕНЫ ДЕЛА ОБ АП

В СООТВЕТСТВИИ С ЧАСТЯМИ 1, 2 СТАТЬИ 15.27 КОАП РФ

|

N п/п

|

Вид нарушения обязательных требований

|

Примеры нарушений и разъяснения требований законодательства о ПОД/ФТ

|

|

Лизинговые компании

|

||

|

1.

|

Нарушение порядка и сроков предоставления сведений об операциях, подлежащих обязательному контролю; нарушение порядка выявления необычных операций (сделок) и информирования Росфинмониторинга о подозрительных операциях

|

В соответствии с абз. 4 пп. 4 п. 1 ст. 6 Федерального закона N 115-ФЗ обязательному контролю подлежит операция по предоставлению имущества по договору финансовой аренды (лизинга), если сумма, на которую она совершается, равна или превышает 600 тыс. руб., либо равна сумме в иностранной валюте, эквивалентной 600 тыс. руб., или превышает ее.

Основанием для предоставления или получения имущества в лизинг является договор финансовой аренды (лизинга). Документом, подтверждающим факт передачи имущества в лизинг, является передаточный документ.

Следовательно, непосредственно передаточный документ, подтверждающий факт предоставления имущества по договору финансовой аренды (лизинга), является основанием для направления в Росфинмониторинг необходимой информации, поскольку становятся известны необходимые сведения: вид операции и основания ее совершения (номер и дата договора финансовой аренды (лизинга), номер и дата передаточного акта), дата совершения операции, сумма, на которую она совершается и т.д.

Обязанность лизинговой компании по предоставлению соответствующей информации в Росфинмониторинг возникает с даты, указанной в передаточном документе, и должна быть исполнена в установленный Федеральным законом N 115-ФЗ срок.

Выявлены случаи представления сведений по сделкам с лизинговым имуществом по коду 5009, ранее даты передачи данного имущества лизингополучателю и на суммы, не соответствующие передаточному документу (по факту заключения договора лизинга).

|

|

1.

|

Невыполнение требований по идентификации клиентов (их представителей, выгодоприобретателей и бенефициарных владельцев)

|

Согласно п. 26 Требований к идентификации клиентов, утвержденных приказом Росфинмониторинга от 22.11.2018 N 366, организации/ИП обязаны обновлять сведения, полученные в результате идентификации клиентов (их представителей, выгодоприобретателей и бенефициарных владельцев), в срок, установленный абз. 1 пп. 3 п. 1 ст. 7 Федерального закона N 115-ФЗ, за исключением случаев, определенных пунктом 28 указанных Требований.

В ходе проверки организацией представлены анкеты, в которых фиксируются сведения о клиентах (их представителях, выгодоприобретателях и бенефициарных владельцах).

В результате анализа анкет установлено, что организацией в нарушение пп. 3 п. 1 ст. 7 Федерального закона N 115-ФЗ и положений программы идентификации ПВК организации не проводилось обновление сведений о своих клиентах.

В частности, организацией заключены договоры лизинга с лизингополучателем, бенефициарными владельцами которого являются Иванов И.И. (с 15.02.2019 года) и Петров П.П. (с 01.03.2020).

Проверкой установлено, что организацией в графе "Бенефициарные владельцы клиента" анкеты указан только Иванов И.И., а графа "Обоснование принятого решения о признании физ. лица бенефициарным владельцем" - не заполнена. Дата составления анкеты - 15.01.2020, дата обновления - 12.04.2021.

Непроведения организацией обновления сведений о клиенте, привело к тому, что с 01.03.2020 второй бенефициарный владелец клиента не был установлен, как следствие, меры по его идентификации не принимались.

|

|

Организации (ИП), оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества

|

||

|

1.

|

Нарушение порядка выявления необычных операций (сделок) и информирования Росфинмониторинга о подозрительных операциях

|

Приказом Росфинмониторинга от 08.05.2009 N 103 утверждены Рекомендации по разработке критериев выявления и определения признаков необычных сделок.

Клиентом риелтора было заключено 4 договора купли-продажи недвижимого имущества от 24.01.2021, 11.04.2021, 17.06.2021 и 09.08.2021.

При этом проверкой установлено, что в данной ситуации риелтором не были выявлены признаки необычных сделок, в частности, соответствующие коду 3503 "Многократная (три и более раз) покупка и (или) продажа физическим лицом объектов недвижимости".

Как следствие, сведения об операциях, соответствующих критериям и признакам необычных сделок, не были зафиксированы, решение о необходимости представления сведений в Росфинмониторинг не принималось.

|

|

2.

|

Отсутствие или несоответствие ПВК требованиям законодательства Российской Федерации о ПОД/ФТ

|

В соответствии с п. 1 (1) Требований к правилам внутреннего контроля, разрабатываемым организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями, и о признании утратившими силу некоторых актов, утвержденных постановлением Правительства Российской Федерации от 30.06.2012 N 667, ПВК должны быть приведены в соответствие с требованиями нормативных правовых актов о ПОД/ФТ не позднее месяца после даты вступления в силу указанных нормативно правовых актов, если иное не установлено такими нормативными правовыми актами.

В ходе проверки организацией представлены Правила внутреннего контроля, утвержденные 01.02.2020, которыми организация руководствовалась в своей деятельности в проверяемом периоде.

Данные ПВК не соответствовали требованиям законодательства о ПОД/ФТ, а именно:

- программа выявления операций не предусматривала процедуру выявления операций (сделок), подлежащих обязательному контролю в соответствии с п. 1 ст. 7.5 Федерального закона N 115-ФЗ;

- программа документального фиксирования информации не включала документальное фиксирование информации об операциях (сделках), подлежащей обязательному контролю в соответствии с п. 1 ст. 7.5 Федерального закона;

- в программе, регламентирующей порядок применения мер по замораживанию (блокированию) денежных средств или иного имущества, не содержался порядок получения информации от Федеральной службы по финансовому мониторингу об организациях и физических лицах, включенных в соответствии со ст. 7.5 Федерального закона N 115-ФЗ в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения.

Таким образом, организация осуществляла деятельность в отсутствии ПВК, соответствующих требованиям законодательств о ПОД/ФТ.

|

|

3.

|

Непроведение (несвоевременное проведение) систематической проверки (раз в три месяца) клиентов на наличие лиц, в отношении которых должны применяться меры по замораживанию (блокированию). Неинформирование (несвоевременное информирование) Росфинмониторинга о результатах таких проверок.

|

В соответствии с пп. 3 п. 1 ст. 7 Федерального закона N 115-ФЗ необходимо не реже чем один раз в три месяца проверять наличие среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества, и информировать о результатах такой проверки уполномоченный орган.

По результатам проверки ИП установлено непроведение проверок наличия среди своих клиентов организаций и физ. лиц, в отношении которых применены или должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества. Данные проверки не могли быть проведены, а соответствующая информация не могла быть представлены в Росфинмониторинг, ввиду неиспользования ИП Личного кабинета на портале Росфинмониторинга, что свидетельствует об отсутствии осуществления внутреннего контроля.

|

|

Операторы по приему платежей

|

||

|

1.

|

Несоблюдение требований к подготовке и обучению кадров организаций

|

Приказом Росфинмониторинга от 03.08.2010 N 203 утверждено Положение о требованиях к подготовке и обучению кадров организаций, осуществляющих операции с денежными средствами или иным имуществом, в целях противодействия легализации (отмыванию) доходов.

Проверкой организации установлено, что Ивановой И.И., являющейся генеральным директором и специальным должностным лицом данной организации, в проверяемом периоде не осуществлялось повышение уровня знаний в сфере ПОД/ФТ, прохождение которого должно проводится не реже одного раза в 3 года. Обучение в формате целевого инструктажа было пройдено в 2015 году.

Таким образом, СДЛ в проверяемом периоде не соответствовал предъявляемым квалификационным требованиям.

|

|

Коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов

|

||

|

1

|

Нарушение порядка выявления необычных операций (сделок) и информирования Росфинмониторинга о подозрительных операциях

|

Приказом Росфинмониторинга от 08.05.2009 N 103 утверждены Рекомендации по разработке критериев выявления и определения признаков необычных сделок, которые в соответствии п. 19 (1) постановления Правительства РФ от 30.06.2012 N 667 должны быть включены в программу выявления операций ПВК с учетом характера, масштаба и основных направлений деятельности организации и ее клиентов.

Перечень признаков, указывающих на необычный характер операции (сделки), приведен в Приложении к ПВК факторинговой компании.

Проверкой установлено, что договоры, на основании которых клиент факторинговой компании стал правообладателем долга, являются рамочными, не содержат условий по срокам и оплате, что выходит за рамки обычной хозяйствующей деятельности организаций, и соответствуют критерию 1109 "Наличие нестандартных или необычно сложных схем (инструкций) по порядку проведения расчетов, отличающихся от обычной практики, используемой данным клиентом (представителем клиента), или от обычной рыночной практики".

В отсутствие надлежащего осуществления внутреннего контроля в организации, указанные сделки не выявлены как необычные, не зафиксированы, решение о направлении по ним сведений в Росфинмониторинг не приняты.

|

Приложение 2

ОСНОВНЫЕ ЗАМЕЧАНИЯ

К ЗАПОЛНЕНИЮ ФОРМАТОВ ЭЛЕКТРОННЫХ СООБЩЕНИЙ (ФЭС),

НАПРАВЛЯЕМЫХ КОНТРОЛИРУЕМЫМИ СУБЪЕКТАМИ В РОСФИНМОНИТОРИНГ

ПО ОПЕРАЦИЯМ (СДЕЛКАМ), ПОДЛЕЖАЩИМ ОБЯЗАТЕЛЬНОМУ КОНТРОЛЮ,

А ТАКЖЕ ПО КОДУ 6001 (СВЕДЕНИЯ О ПОДОЗРИТЕЛЬНЫХ ОПЕРАЦИЯХ)

|

N п/п

|

Примеры

|

Рекомендации

|

|

I. Неинформативное описание сомнительной операции (сделки), отсутствие необходимой информации в ФЭС

|

||

|

1

|

ФЭС по коду 6001 с признаком 3599 "Иные признаки" группы 35 "Признаки необычных сделок, выявляемые при осуществлении сделок с недвижимым имуществом".

Заполнены поля ФЭС "Назначение платежа" - "Договор купли-продажи квартиры", "Характеристика операции" - "Сделка с недвижимым имуществом", без заполнения поля "Дополнительная информация".

|

При оценке риска совершения клиентами операций (сделок) с недвижимым имуществом следует учитывать:

- Рекомендации по разработке критериев выявления и определению признаков необычных сделок, утвержденных приказом Росфинмониторинга от 08.05.2009 N 103;

- информационные письма Росфинмониторинга (совместное сообщение Росфинмониторинга и ФНП N 2192/01-01-40/4546 и письмо Росфинмониторинга от 26.04.2021).

При заполнении ФЭС информацию, характеризующую подозрительную операцию, а также причины (обстоятельства), по которым она была квалифицирована в качестве подозрительной, рекомендуем представлять в поле "Дополнительная информация", а также руководствоваться приказом Росфинмониторинга от 07.10.2021 N 219.

|

|

2

|

ФЭС по коду 6001 с признаком 3499 "Иные признаки" группы 34 "Признаки необычных сделок, выявляемые при осуществлении лизинговой деятельности".

Заполнены поля ФЭС "Назначение платежа" - "Договор лизинга. Дополнительное соглашение", "Характеристика операции" - "Смена лизингополучателя" - "Смена лизингополучателя. Первоначальный - ООО "X", новый - ИП".

|

В случае смены лизингополучателя по договору финансовой аренды (лизинга) лизинговой компании следует внести изменения в ранее представленную в Росфинмониторинг информацию (ФЭС по коду 5009 "Предоставление имущества по договору финансовой аренды (лизинга)").

В случае, если изменения по смене лизингополучателя вызывают подозрения необычной (подозрительной) сделки, рекомендуем при формировании ФЭС по коду 6001 указывать информацию, характеризующую подозрительную операцию, в поле "Дополнительная информация", а также руководствоваться приказом Росфинмониторинга от 07.10.2021 N 219.

|

|

3

|

ФЭС по коду 6001 с признаком 4399 "Иные признаки" группы 43 "Признаки необычных сделок, выявляемые при осуществлении финансирования под уступку денежного требования".

Заполнены поля ФЭС "Назначение платежа" - "Перечисление денежных средств по договору", "Характеристика операции" - "Возможно проведение транзитных операций", "Дополнительная информация" - "Проведено операций на сумму... руб.".

|

При заполнении ФЭС информацию, характеризующую подозрительную операцию, рекомендуем представлять в поле "Дополнительная информация", руководствуясь Рекомендациями по разработке критериев выявления и определению признаков необычных сделок, утвержденных приказом Росфинмониторинга от 08.05.2009 N 103, а также при выборе признака "Иные" указывать в ФЭС информацию, характеризующую подозрительную операцию, в поле "Дополнительная информация".

|

|

4

|

ФЭС по коду 6001 с признаком 4199 "Иные признаки" группы 41 "Признаки необычных сделок, выявляемые при осуществлении деятельности оператора по приему платежей".

Заполнены поля ФЭС "Назначение платежа" - "Возврат ошибочно перечисленной суммы", "Характеристика операции" - "Возврат излишне оплаченных денежных средств, удержанных по судебному приказу", без заполнения поля "Дополнительная информация".

|

Рекомендуем оценивать риск совершения клиентом операции (сделки) на основании проведенного анализа информации в отношении клиента и конкретной операции (сделки), с учетом Рекомендаций по разработке критериев выявления и определению признаков необычных сделок, утвержденных приказом Росфинмониторинга от 08.05.2009 N 103.

При выборе признака "Иные" указывать в ФЭС информацию, характеризующую подозрительную операцию, в поле "Дополнительная информация".

|

|

5

|

ФЭС по коду 6001 с признаком 1199 "Иные признаки" группы 11 "Общие критерии необычных сделок".

Заполнены поля ФЭС "Назначение платежа" - "Оплата ЖКУ", "Характеристика операции" - "Оплата ЖКУ", без заполнения поля "Дополнительная информация".

|

|

|

II. Некорректное заполнение/исправление ФЭС

|

||

|

1

|

ФЭС по коду 6001 с признаком 3402 "Получение или предоставление имущества по договору лизинга (сублизинга), когда продавцом предмета лизинга и лизингополучателем (сублизингополучателем) выступает одно и то же лицо" группы 34 "Признаки необычных сделок, выявляемые при осуществлении лизинговой деятельности".

Заполнены поля ФЭС "Назначение платежа" - "Акт приема-передачи имущества в лизинг", "Характеристика операции" - "Аренда имущества (автомобиля) по договору аренды (лизинга)", "Дополнительная информация" - "В сведениях об участниках операции (сделки) в статусе - Плательщик ошибочно указан фактический адрес".

|

При необходимости корректировки информации, ранее направленной в Росфинмониторинг, в т.ч. в сведениях об операциях, подлежащих обязательному контролю, следует руководствоваться приказом Росфинмониторинга от 07.10.2021 N 219.

В случае, если операция, подлежащая обязательному контролю, вызывает сомнения (подозрения), рекомендуем при формировании ФЭС по коду 6001 с признаком из Рекомендаций по разработке критериев выявления и определению признаков необычных сделок, утвержденных приказом Росфинмониторинга от 08.05.2009 N 103, указывать информацию, характеризующую подозрительную операцию, в поле "Дополнительная информация".

|

|

2

|

ФЭС по коду 6001 с признаком 3505 "Осуществление сделки с недвижимым имуществом, стороной по которой выступает нерезидент" группы 35 "Признаки необычных сделок, выявляемые при осуществлении сделок с недвижимым имуществом".

Заполнены поля ФЭС "Назначение платежа" - "Оплата по договору в долевом строительстве", "Характеристика операции" - "Участие в долевом строительстве", "Дополнительная информация" - "Направляется в качестве исправления предыдущего ФЭС".

|

|

Приложение 3

ПРИМЕРЫ СУДЕБНОГО ОБЖАЛОВАНИЯ ПОСТАНОВЛЕНИЙ МРУ

РОСФИНМОНИТОРИНГА О ПРИВЛЕЧЕНИИ КОНТРОЛИРУЕМЫХ ЛИЦ

К ОТВЕТСТВЕННОСТИ ПО СТ. 15.27 КОАП РФ

|

N п/п

|

Предмет судебного обжалования

|

Позиция судебных органов

|

Ссылка на судебный акт

|

|

Лизинговые компании

|

|||

|

1.

|

Непредставление в уполномоченный орган (Росфинмониторинг) сведений о подлежащих обязательному контролю сделках по получению клиентами общества движимого имущества по договорам финансовой аренды (лизинга)

|

"... Обязанность по предоставлению информации по операциям с движимым имуществом, подлежащим обязательному контролю согласно пп. 4 пункта 1 статьи 6 Федерального закона N 115-ФЗ, к которым относится получение (предоставление) имущества по договору финансовой аренды (лизинга), возникает с даты, указанной в передаточном документе (акте приема-передачи), а не с момента заключения договора, и должна быть исполнена в срок, установленный подпунктом 4 пункта 1 статьи 7 Федерального закона N 115-ФЗ ..."

|

Определение Верховного Суда Российской Федерации от 14 мая 2021 г. N 302-ЭС21-1366

|

|

https://kad.arbitr.ru/Card/9345c1e1-acd5-4d41-9720-291fc1285ffa

|

|||

|

2.

|

Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в части организации и осуществления внутреннего контроля, повлекшее представление в уполномоченный орган сведений об операциях, подлежащих обязательному контролю, с нарушением установленного срока

|

"... ООО "...." в период с ____ 2020 по ____ 2021 не предпринималось мер, направленных на исполнение Федерального закона N 115-ФЗ, а именно: ООО "..." осуществляло деятельность в отсутствие правил внутреннего контроля, соответствующих требованиям действующего законодательства, надлежащей идентификации клиента Общества в части сверки с Перечнями ОМУ и террористов/экстремистов, проведения обучения в форме дополнительных инструктажей, представление в уполномоченный орган сведений о 4 сделках с нарушением установленного законом срока, что свидетельствует об отсутствии надлежащим образом организованной и осуществляемой на постоянной основе системы внутреннего контроля в деятельности Общества..."

|

Решение Арбитражного суда Саратовской области от 20 октября 2021 г. по делу N А57-17653/2021

|

|

https://kad.arbitr.ru/Card/2e6ca180-d3ab-45a1-a6d0-54aee75e6a02

|

|||

|

"... по данному правонарушению существенная угроза охраняемым общественным отношениям заключается, в том числе в пренебрежительном отношении ООО "....." к исполнению своих публично-правовых обязанностей, предусмотренных Федеральным законом N 115-ФЗ...".

|

|||

|

3.

|

Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в части организации и осуществления внутреннего контроля, повлекшее непредставление в уполномоченный орган сведений об операциях, подлежащих обязательному контролю

|

"... В соответствии с пунктом 1 статьи 7 Федерального закона N 115-ФЗ организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны документально фиксировать и представлять в уполномоченный орган не позднее рабочего дня, следующего за днем совершения операции сведения по операциям с денежными средствами или имуществом, подлежащим обязательному контролю, указанным в статье 6 Федерального закона. Согласно статьи 6 Федерального закона определен исчерпывающий перечень операций с денежными средствами или иным имуществом, подлежащих обязательному контролю, сведения о которых должны быть направлены в уполномоченный орган.

|

Постановление Седьмого Арбитражного апелляционного суда от 30 ноября 2021 г. по делу N А27-7822/2021

|

|

https://kad.arbitr.ru/Card/8e557a8c-47d3-463b-a399-6f79f4b5f608

|

|||

|

Согласно пункту 1 статьи 6 Федерального закона операция с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 600 000 рублей, а по своему характеру данная операция относится в частности к операции (сделке) по получению или предоставлению имущества по договору финансовой аренды (лизинга). В данном случае, суммой операции по предоставлению имущества по договору финансовой аренды (лизинга) является стоимость предмета лизинга. Таким образом, стоимость предмета лизинга - сумма денежных средств, направленных на его приобретение лизингодателем, при этом Федеральный закон N 115-ФЗ не содержит изъятий в части уменьшения стоимости предмета лизинга, в том числе на размер налога на добавленную стоимость.

|

|||

|

Документом, подтверждающим факт предоставления имущества по договору финансовой аренды (лизинга) признается универсальный передаточный документ, являющийся основанием для направления в уполномоченный орган необходимой информации. Учитывая, что информация в уполномоченный орган предоставляется о движении предмета лизинга от лизингодателя к получателю, в ФЭС в разделе "Сведения об участнике операции (сделки)" по коду "01 Плательщик" указывается лизингодатель - лицо, передающее имущество по договору лизинга ...".

|

|||

|

Организации (ИП), оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества

|

|||

|

1.

|

Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в части организации и осуществления внутреннего контроля, не повлекшее непредставления сведений об операциях, подлежащих обязательному контролю, либо об операциях, в отношении которых у сотрудников организации, осуществляющей операции с денежными средствами или иным имуществом, возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма

|

"... Нарушения, допущенные Обществом с ограниченной ответственностью "....", в частности, непредставление в уполномоченный орган информации о результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества, а также представление с нарушением установленного срока сведений по операциям, подлежащим обязательному контролю, препятствуют исполнению уполномоченным органом своих функций, по контролю за операциями с денежными средствами или иным имуществом на основании информации, представляемой ему организациями, осуществляющими такие операции, а также по проверке этой информации в соответствии с законодательством Российской Федерации (обязательный контроль). Довод о том, что в целях устранения выявленных нарушений генеральным директором Общества, являющимся Специальным должностным лицо, ответственным за реализацию правил внутреннего контроля, пройдено соответствующее обучение в Обществе с ограниченной ответственностью "..." и получено соответствующее свидетельство, суд принимает во внимание, указывая при этом, что назначение наказания производится с учетом всей совокупности обстоятельств и заявителем в рамках рассматриваемого дела допущен не один, а шесть проступков каждый из которых образует состав правонарушения предусмотренного примененной статьей. На момент вынесения постановления и в ходе рассмотрения дела не представлены доказательства об устранении ООО "...." всех выявленных нарушений. Тот факт, что должностное лицо Общества прошло обучение в форме целевого инструктажа (свидетельство ЦИ N ...) доказывает, что устранено лишь одно обстоятельство из всего существенного комплекса нарушений, доказательства об обратном в материалах дела отсутствуют. Довод о том, что Общество ни коим образом не противодействовало проведению проверки, а наоборот всячески содействовало, документы и пояснения представляло точно в указанные административным органом сроки, суд признал не влияющим на правовую оценку оспариваемого постановления, поскольку в случае противодействия проверке для заявителя наступили бы последствия, не охватываемые диспозицией ч. 1 ст. 15.27 КоАП РФ. Довод о том, что действия Общества не привели к тяжким последствиям, отводится судом в виду нижеследующего. Административное правонарушение, ответственность за которое предусмотрена ч. 1 ст. 15.27 КоАП РФ, относится к правонарушениям с формальным составом. В данном случае существенная угроза охраняемым общественным отношениям заключается не в наступлении каких-либо материальных последствий нарушения, а в пренебрежительном отношении заявителя к исполнению своих публично-правовых обязанностей. Необходимо учитывать весомое количество выявленных административным органом нарушений (6 нарушений), указывающих на отсутствие в Общества более 2 лет 3 месяцев надлежащим образом организованной и действующей на постоянной основе систем внутреннего контроля организации, следовательно, Общество было привлечено за совокупность нарушений в части организации и осуществления внутреннего контроля. Кроме того, обозначенная сфера в силу своей специфики находится под особой охраной государства. В ходе исторического развития возникают новые угрозы, такие как новые вирусные заболевания, новые формы террористической деятельности. Возникновение новых угроз ведет к формированию законодателем новых требований к организации в рассматриваемом случае предпринимательской деятельности. Назначенная сумма штрафа не является чрезмерной и заявителем, к примеру, не представлено доказательств соотносимости его выручки с назначенным наказанием. Довод об ошибочности указания в обжалуемом постановлении, что привлечение к административной ответственности в виде предупреждения является освобождением от ответственности является верным, но указание данных сведений не является существенным нарушением, свидетельствующим о недоказанности нарушения или грубых процессуальных нарушениях в ходе административного производства. Административное наказание является установленной государством мерой ответственности за совершение административного правонарушения и применяется в целях предупреждения совершения новых правонарушений как самим правонарушителем, так и другими лицами. Административное наказание не может иметь своей целью унижение человеческого достоинства физического лица, совершившего административное правонарушение, или причинение ему физических страданий, а также нанесение вреда деловой репутации юридического лица. Следовательно, административное наказание это способ порицания со стороны государства и не может иметь своей целью пополнение бюджета. "... административное наказание, связанное с взысканием штрафа, является последствием действий, совершенных не государством, а лицом, совершившим административное правонарушение. Поэтому изначально государство не имеет ни какой цели помимо обеспечения законности всеми лицами...".

|

Решение Арбитражного суда Республики Татарстан от 8 октября 2021 г. по делу N А65-20166/2021

|

|

https://kad.arbitr.ru/Card/8bcbd1f3-6acf-4426-b87b-ff9dbf696f11

|

|||

|

Операторы по приему платежей

|

|||

|

1.

|

Отнесение организации к субъектам законодательства о ПОД/ФТ

|

"... Согласно части 1 статьи 3 Закона N 103-ФЗ под деятельностью по приему платежей физических лиц в целях данного закона признается прием платежным агентом от плательщика наличных денежных средств, направленных на исполнение денежных обязательств перед поставщиком по оплате товаров (работ, услуг), в том числе внесение платы за жилое помещение и коммунальные услуги в соответствии с Жилищным кодексом Российской Федерации, а также осуществление платежным агентом последующих расчетов с поставщиком. Исходя из взаимосвязанных положений названных норм права юридическое лицо, являющееся гарантирующим поставщиком и получающее плату за электроэнергию, для целей Закона N 103-ФЗ признается поставщиком услуг и не является платежным агентом в том значении, в каком оно используется в Законе N 103-ФЗ и Законе N 115-ФЗ. Между тем доводы общества о том, что в проверяемом период спорные платежи поступили ему в рамках договоров энергоснабжения, по которым общество является поставщиком электрической энергии, в связи с чем в рассматриваемом случае общество не является субъектом административной ответственности, предусмотренной частью 2 статьи 15.27 КоАП РФ, не были предметом исследования судов и не получили надлежащую правовую оценку.

|

Постановление Арбитражного суда Западно-Сибирского округа от 18 февраля 2021 г. по делу N А46-6682/2021

|

|

https://kad.arbitr.ru/Card/394bf681-259c-4a1a-9409-ef4cc9e170c7

|

|||

|

Как следует из материалов дела и установлено судами, с ноября 2020 года общество является агентом по приему платежей за оказание услуг по холодному водоснабжению (агентские договоры от ____ 2020 N "...." с акционерным обществом "..." и от ____ 2020 N ____ с обществом с ограниченной ответственностью "..."). В рассматриваемом случае обществу вменяются нарушения законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в части организации и осуществления внутреннего контроля, допущенные в период с ____ 2020 по ____ 2020. Вместе с тем судами не исследовался вопрос, относятся ли указанные нарушения к действиям (бездействию) общества как платежного агента при осуществлении деятельности по приему платежей от физических лиц за оказание услуг по холодному водоснабжению (за период с момента заключения указанных агентских договоров до 31.12.2020 (окончание проверяемого периода). В случае установления факта совершения данных нарушений обществом как платежным агентом при осуществлении деятельности по приему платежей от физических лиц за оказание услуг по холодному водоснабжению судам необходимо дать надлежащую правовую оценку доводам общества об ошибочной квалификации вменяемого правонарушения по части 2 статьи 15.27 КоАП РФ ...".

|

|||