См. Документы Федеральной службы государственной статистики

Утверждены

приказом Росстата

от 29.09.2023 N 481

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ФОРМИРОВАНИЮ СЧЕТА ЭКОЛОГИЧЕСКИХ СУБСИДИЙ

И ПОДОБНЫХ ИМ ТРАНСФЕРТОВ

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Методические указания по формированию счета экологических субсидий и подобных им трансфертов (далее - Методические указания) определяют порядок учета экологических субсидий и подобных им трансфертов в соответствии с принципами международного статистического стандарта "Центральная основа Системы природно-экономического учета" 2012 года <1> (далее - ЦО СПЭУ) и с учетом положений международного статистического стандарта Системы национальных счетов 2008 года <2> (далее - СНС) и методического руководства Евростата "Экологические субсидии и подобные им трансферты" 2015 года <3>.

--------------------------------

<1> Центральная основа Системы природно-экономического учета, 2012 год/Организация Объединенных Наций. Нью-Йорк, 2017. [Электронный ресурс]. Режим доступа: https://seea.un.org/sites/seea.un.org/files/seea_cf_fmal_ru_0.pdf.

<2> Система национальных счетов 2008 года/Европейская комиссия, Международный валютный фонд, Организация экономического сотрудничества и развития, Организация Объединенных Наций, Всемирный банк. Нью-Йорк, 2012. [Электронный ресурс]. Режим доступа: http://unstats.un.org/unsd/nationalaccount/docs/SNA2008Russian.pdf.

<3> Экологические субсидии и подобные им трансферты 2015 года/Евростат. Люксембург, 2015. [Электронный ресурс]. Режим доступа: https://ec.europa.eu/eurostat/documents/3859598/6923655/KS-GQ-15-005-EN-N.pdf.

Методические указания предназначены для ежегодного формирования Росстатом официальной статистической информации о счете экологических субсидий и подобных им трансфертов в целом по Российской Федерации за отчетный год в соответствии с позицией 1.15.8 Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р.

Значение всех понятий и определений приведено исключительно в целях формирования официальной статистической информации о счете экологических субсидий и подобных им трансфертов в соответствии с международными статистическими стандартами и международными рекомендациями в области статистического учета.

Экологическая субсидия или подобный ей трансферт - это трансферт, предназначенный для поддержки видов деятельности, обеспечивающих защиту окружающей среды или снижение использования и добычи природных ресурсов <1>.

--------------------------------

<1> Пункт 4.138 ЦО СПЭУ.

Субсидии - это текущие безвозмездные выплаты, производимые единицами сектора государственного управления, в том числе нерезидентскими единицами сектора государственного управления, предприятиям, исходя из объема их производственной деятельности, количества или стоимости товаров и услуг, которые они производят, продают или импортируют <2>.

--------------------------------

<2> Пункт 7.98 СНС.

Капитальные трансферты - это безвозмездные трансферты, при которых либо сторона, осуществляющая трансферт, использует соответствующие ресурсы путем передачи актива (кроме наличных денежных средств и материальных оборотных средств) или погашения финансового требования (кроме дебиторской задолженности), либо сторона, получающая трансферт, обязана приобрести некоторый актив (кроме наличных денежных средств), либо имеют место оба условия <3>.

--------------------------------

<3> Пункт 10.19 СНС.

Текущий трансферт представляет собой экономическую операцию, в результате которой одна институциональная единица предоставляет другой единице товар, услугу или актив, не получая от нее взамен какого-либо товара, услуги или актива в качестве эквивалента, и которая не предполагает обязательств одной стороны или обеих сторон приобрести или реализовать актив <1>.

--------------------------------

<1> Пункт 8.10 СНС.

Справочно. Текущие трансферты в рамках сектора государственного управления включают текущие трансферты между различными единицами сектора государственного управления. Они включают текущие трансферты между разными уровнями государственного управления (часто имеющие место между центральными и региональными или местными органами государственного управления), а также между органами государственного управления и фондами социального обеспечения. Они не включают трансфертов средств, выделяемых для финансирования валового накопления основного капитала; такие трансферты рассматриваются как капитальные трансферты <2>.

--------------------------------

<2> Пункт 8.126 СПС.

II. ИСТОЧНИКИ ИНФОРМАЦИИ

2. Основными источниками информации для формирования счета экологических субсидий и подобных им трансфертов являются сведения форм бюджетной отчетности, исходя из применяемых методов учета экономических операций за отчетный год по сектору государственного управления в системе национальных счетов <3>:

--------------------------------

<3> Методологические положения по статистике (выпуск 5). Раздел II. Методология и принципы формирования основных показателей развития экономики в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД), гармонизированным с международными стандартами. Подраздел 5. Методологические принципы построения счетов производства и образования доходов по видам экономической деятельности. Пункт 5.2. Методологические основы формирования показателей счета образования доходов. Подпункт 5.2.5. Сектор государственного управления.

по методу начисления - консолидированные отчеты по формам "Справка по заключению счетов бюджетного учета отчетного финансового года" (код формы по ОКУД - 0503110) и "Сведения по дебиторской и кредиторской задолженности" (код формы по ОКУД - 0503169), утвержденным приказом Минфина России от 28 декабря 2010 г. N 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (зарегистрирован Минюстом России 3 февраля 2011 г., регистрационный N 19693, далее - приказ Минфина России N 191н);

по кассовому методу - консолидированный отчет по форме "Отчет о кассовом поступлении и выбытии бюджетных средств" (код формы по ОКУД - 0503124), утвержденной приказом Минфина России N 191н.

Альтернативным источником информации для формирования счета экологических субсидий и подобных им трансфертов по кассовому методу является консолидированный отчет по форме "Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета" (код формы по ОКУД - 0503127), формируемый главным распорядителем (распорядителем) бюджетных средств (далее - ГРБС).

Для определения и классификации субсидий и подобных им трансфертов используются:

коды бюджетной классификации (порядок формирования, применения, структура и принцип назначения которых утверждены приказом Минфина России от 24 мая 2022 г. N 82н "О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения" (зарегистрирован Минюстом России 30 июня 2022 г., регистрационный N 69085);

коды классификации операций сектора государственного управления (далее - КОСГУ) (порядок применения утвержден приказом Минфина России от 29 ноября 2017 г. N 209н "Об утверждении Порядка применения классификации операций сектора государственного управления" (зарегистрирован Минюстом России 12 февраля 2018 г., регистрационный N 50003, далее - приказ Минфина России N 209н);

коды целевых статей расходов федерального бюджета, содержащиеся в кодах (перечнях кодов) бюджетной классификации Российской Федерации на соответствующий календарный год, утверждаемых Минфином России в соответствии со статьями 7, 20, 21, 23 и абзацами двадцать четвертым и двадцать пятым статьи 165 Бюджетного кодекса Российской Федерации;

коды единого плана счетов бухгалтерского и бюджетного учета для организаций государственного сектора (утверждены приказом Минфина России от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (зарегистрирован Минюстом России 30 декабря 2010 г., регистрационный N 19452, далее приказ Минфина России N 157н) и приказом Минфина России от 6 декабря 2010 г. N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (зарегистрирован Минюстом России 27 января 2011 г., регистрационный N 19593);

Общероссийский классификатор направлений природоохранной деятельности и деятельности по управлению природными ресурсами (далее - ОКПДУПР), утвержденный приказом Росстандарта от 3 ноября 2022 г. N 1231-ст.

III. ФОРМИРОВАНИЕ СЧЕТА ЭКОЛОГИЧЕСКИХ СУБСИДИЙ

И ПОДОБНЫХ ИМ ТРАНСФЕРТОВ

3. Статистический учет экологических субсидий и подобных им трансфертов является частью системы природно-экономического учета и основывается на методологических положениях системы национальных счетов в части учета обязательных безвозмездных платежей.

Алгоритм формирования счета экологических субсидий и подобных им трансфертов состоит из четырех этапов:

отбор расходов, направленных органами государственного управления на охрану окружающей среды и управление природными ресурсами.

распределение отобранных расходов по направлениям природоохранной деятельности и деятельности по управлению природными ресурсами.

выделение субсидий и подобных им трансфертов из общего объема расходов, учитываемых по направлениям природоохранной деятельности и деятельности по управлению природными ресурсами.

расчет экологических субсидий и подобных им трансфертов по методу начислений или по кассовому методу.

3.1. В качестве источника исходных данных для определения расходов сектора государственного управления по методу начислений выступает форма бюджетной отчетности "Справка по заключению счетов бюджетного учета отчетного финансового года" (код формы по ОКУД - 0503110).

Под расходами, определяемыми по методу начислений, понимается совокупность бухгалтерских операций субъектов бюджетного учета, указанных в таблице 1 (пример приведен в приложении 1 к настоящим Методическим указаниям).

Таблица 1. Отбор операций по отражению расходов методом начислений

|

Форма бюджетной отчетности по ОКУД

|

Операция по отражению расходов методом начислений

|

|

ф. 0503110 "Справка по заключению счетов бюджетного учета отчетного финансового года"

|

Закрытие счета КРБ <*> 1 401 20 XXX на счет ГКБК 1 401 30 000 (графа 6 раздела "1. Бюджетная деятельность"), где:

КРБ <*> - код расходов бюджета по бюджетной классификации (4 - 20 разряды кодов бюджетной классификации (далее - КБК));

1 401 20 - счет бюджетного учета "Расходы

текущего финансового года" (приказ Минфина России от 1 декабря 2010 г. N 157н);

XXX - код статьи КОСГУ (приказ Минфина России от 29 ноября 2017 г. N 209н);

1 401 30 000 - счет бюджетного учета "Финансовый результат прошлых отчетных периодов" (приказ Минфина России от 01 декабря 2010 г. N 157н)

|

--------------------------------

<*> - в соответствии с пунктом 167 Инструкции, утвержденной приказом Минфина России N 191н: "Обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 730 и 830 с отражением в графе 1 раздела 1 Сведений (ф. 0503169) номера счета аналитического учета счетов 030200000, 030300000, 030402000, 030403000, 030406000 с указанием в 24 - 25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей кредиторской задолженности".

В качестве источника исходных данных для определения расходов сектора государственного управления по кассовому методу выступают отчеты по форме бюджетной отчетности "Отчет о кассовом поступлении и выбытии бюджетных средств" (код формы по ОКУД - 0503124) и по форме "Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета" (код формы по ОКУД - 0503127).

Под расходами, определяемыми по кассовому методу, понимается совокупность бухгалтерских операций субъектов бюджетного учета, указанных в таблице 2.

Таблица 2. Отбор операций по отражению расходов кассовым методом

|

Форма бюджетной отчетности по ОКУД

|

Операция по отражению расходов кассовым методом

|

|

ф. 0503124 "Отчет о кассовом поступлении и выбытии бюджетных средств"

|

Операции по выбытию бюджетных средств (графа 5 раздела "2. Расходы бюджета")

|

|

ф. 0503127 "Отчет об исполнении бюджета ГРБС, РБС, ПБС, ГАИФДБ, АИФДБ, ГАДБ, АДБ"

|

Операции по расходованию бюджетных средств (графа 9 раздела "2. Расходы бюджета")

|

3.2. Расходы на охрану окружающей среды и управление природными ресурсами распределяются по направлениям природоохранной деятельности и деятельности по управлению природными ресурсами в соответствии с подразделом бюджетной классификации и выделенными классами ОКПДУПР (таблица 3).

Таблица 3. Направления природоохранной деятельности и деятельности по управлению природными ресурсами, используемые для классификации субсидий и подобных им трансфертов

|

Код ОКПДУПР

|

Наименование

|

|

1

|

Охрана атмосферного воздуха и предотвращение изменения климата

|

|

2

|

Обращение со сточными водами

|

|

3

|

Обращение с отходами

|

|

4

|

Защита и экологическая реабилитация земель, поверхностных и подземных водных объектов

|

|

5

|

Снижение шумового и вибрационного воздействия

|

|

6

|

Сохранение биоразнообразия и охрана природных территорий

|

|

7

|

Радиационная безопасность окружающей среды (за исключением мер по предотвращению аварий и катастроф)

|

|

8

|

Научно-исследовательская деятельность и разработки в области охраны окружающей среды

|

|

9

|

Другие направления деятельности в области охраны окружающей среды

|

|

10

|

Управление минеральными и энергетическими ресурсами

|

|

11

|

Управление ресурсами древесины (лесными ресурсами)

|

|

12

|

Управление гидробионтами (водными биологическими ресурсами)

|

|

13

|

Управление другими биологическими ресурсами (за исключением ресурсов древесины и гидробионтов)

|

|

14

|

Управление водными ресурсами

|

|

15

|

Исследования и разработки в области управления природными ресурсами

|

|

16

|

Другие направления деятельности в области управления природными ресурсами

|

3.3. Классификация экологических субсидий и подобных им трансфертов по видам (субсидии на выполнение государственных (муниципальных заданий) заданий, субсидии на иные цели, гранты), а также по институциональным секторам (субсидии бюджетным учреждениям, автономным учреждениям, юридическим лицам - производителям товаров и услуг) осуществляется справочно, на основе анализа кодов видов расходов (далее - КВР) (разряды 18 - 20 КБК).

Для классификации экологических субсидий и подобных им трансфертов по типу операций (текущие субсидии, капитальные субсидии) и по институциональным секторам получателей субсидий применяются коды КОСГУ.

При отборе субсидий и подобных им трансфертов в целях формирования счета экологических субсидий и подобных им трансфертов в целом по Российской Федерации используется классификация КОСГУ. Отбор по классификации КВР применяется в случае отсутствия сведений о КОСГУ.

Пример выделения субсидий и подобных им трансфертов на основе анализа по классификации КОСГУ и КВР (по состоянию на 2022 г.) представлен в приложении 2 к настоящим Методическим указаниям.

3.4. Формирование счета экологических субсидий и подобных им трансфертов:

3.4.1. По методу начислений.

В соответствии с пунктом 4.1 статьи 271 Налогового кодекса Российской Федерации субсидии учитываются по мере признания расходов, фактически осуществленных за счет этих средств.

Бухгалтерские операции, отражающие начисление фактического расхода текущего года по полученным субсидиям в соответствии с приказом Минфина России N 157н, справочно приведены в приложении 3 Методических указаний.

Для определения экологических субсидий и подобных им трансфертов по методу начислений используются данные форм отчетности, указанные в таблице 4.

Таблица 4. Применение форм бюджетной отчетности по видам субсидий по методу начислений

|

Вид субсидии

|

Операция по отражению субсидии методом начислений

|

Форма бюджетной отчетности по ОКУД

|

Особенности использования форм бюджетной отчетности для учета субсидии

|

|

Целевые субсидии текущего характера

|

Закрытие счета КРБ 1 401 20 24(X) на счет ГКБК 1 401 30 000

|

ф. 0503110 "Справка по заключению счетов бюджетного учета отчетного финансового года"

|

Данные консолидированных справок по ф. 0503110

|

|

Целевые субсидии капитального характера

|

Закрытие счета КРБ 1 401 20 28(X) на счет ГКБК 1 401 30 000

|

||

|

Субсидии на выполнение государственного (муниципального) задания

|

Закрытие счета КРБ 1 401 20 241 на счет ГКБК 1 401 30 000

|

||

|

Межбюджетные трансферты, платежи, взносы, безвозмездные перечисления субъектам международного права

|

Закрытие счета КРБ 1 401 20 25(X) на счет ГКБК 1 401 30 000

|

3.4.2. По кассовому методу.

Признание субсидии по кассовому методу происходит в момент перечисления субсидии получателю.

Бухгалтерские операции, отражающие перечисление субсидий и подобных им трансфертов получателям субсидий в соответствии с приказом Минфина России N 157н, справочно приведены в приложении 3 к Методическим указаниям.

Для определения субсидий и подобных им трансфертов по кассовому методу используются данные форм отчетности, указанные в таблице 5.

Таблица 5. Применение форм бюджетной отчетности по видам субсидий по кассовому методу

|

Вид субсидии

|

Операция по отражению субсидии кассовым методом

|

Форма бюджетной отчетности по ОКУД

|

Особенности использования форм бюджетной отчетности для учета субсидии

|

|

Целевые субсидии текущего характера

|

Операции по выбытию денежных средств (кассовые расходы бюджета) с кодами КВР 612 - 613, 622 - 623, 631 - 633, 811 - 813, 822, 823, 824, 827, 828

|

ф. 0503124 "Отчет о кассовом поступлении и выбытии бюджетных средств"

ф. 0503127 "Отчет об исполнении бюджета ГРБС, РБС, ПБС, ГАИФДБ, АИФ ДБ, ГАДЕ, АДБ"

|

Данные форм 0503124 (формируются финансовыми органами) или данные консолидированных форм 0503127 (формируются ГРБС), сформированных в соответствии с приказом Минфина 191н.

Формы формируются по кодам КБК без указания кодов КОСГУ.

|

|

Целевые субсидии капитального характера

|

Операции по выбытию денежных средств (кассовые расходы бюджета) с кодами КВР 612 - 613, 622 - 623, 632 - 633, 811 - 813, 815, 821, 822, 825

|

||

|

Субсидии на выполнение государственного (муниципального) задания

|

Операции по выбытию денежных средств (кассовые расходы бюджета) с кодами КВР 611 (621)

|

||

|

Межбюджетные трансферты, платежи, взносы, безвозмездные перечисления субъектам международного права

|

Операции по выбытию денежных средств (кассовые расходы бюджета) с кодами КВР:

521 - 524, 530, 540 - для межбюджетных трансфертов 861 - 863 - для платежей, взносов, безвозмездных перечислений субъектам международного права

|

3.4.3. Формулы для расчета субсидий и подобных им трансфертов в целях формирования официальной статистической информации о счете экологических субсидий и подобных им трансфертов.

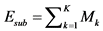

1) Формулы для расчета расходов по отдельным направлениям природоохранной деятельности и деятельности по управлению природными ресурсами экологических субсидий и подобных им трансфертов за отчетный год:

(1)

(1)

где:

Esub - сумма расходов, учитываемых по направлению природоохранной деятельности и деятельности по управлению природными ресурсами, млн. руб.;

k - номер отобранного мероприятия, относимого к соответствующему направлению природоохранной деятельности и деятельности по управлению природными ресурсами; k = 1, ..., K;

K - число отобранных мероприятий, относимых к соответствующим направлениям природоохранной деятельности и деятельности по управлению природными ресурсами;

Mk - расходы в части субсидий и подобных им трансфертов по k-ому мероприятию, относимому к соответствующему направлению природоохранной деятельности и деятельности по управлению природными ресурсами, млн руб.

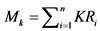

а) в случае, если КОСГУ определен:

(2)

(2)

где:

i - номер отобранной субсидии и подобного ей трансферта; i = 1, ..., n;

n - число отобранных субсидий и подобных им трансфертов по k-ому мероприятию, относимых на соответствующее направление природоохранной деятельности и деятельности по управлению природными ресурсами;

KSi - расходы, определяемые по КОСГУ i-ой субсидии и подобного ей трансферта из перечня КОСГУ, относимых к субсидиям и подобным им трансфертам, млн руб.

б) в случае, если КОСГУ не определен:

(3)

(3)

где:

i - номер отобранной субсидии и подобного ей трансферта; i = 1, ..., n;

n - число отобранных субсидий и подобных им трансфертов по k-ому мероприятию, относимых на соответствующее направление природоохранной деятельности и деятельности по управлению природными ресурсами;

KRi - расходы, определяемые по КВР i-ой субсидии и подобного ей трансферта из перечня КВР, относимых к субсидиям и подобным им трансфертам, млн руб.

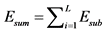

2) Формула для расчета расходов по совокупности направлений природоохранной деятельности и деятельности по управлению природными ресурсами субсидий и подобных им трансфертов за отчетный год:

(4)

(4)

где:

Esum - общая величина расходов по счету экологических субсидий и подобных им трансфертов, млн. руб.;

Esub - сумма расходов, учитываемых по направлению природоохранной деятельности и деятельности по управлению природными ресурсами, млн. руб.;

i - номер отобранного направления природоохранной деятельности и деятельности по управлению природными ресурсами; i = 1, ..., L;

L - количество направлений природоохранной деятельности и деятельности по управлению природными ресурсами экологических субсидий подобных им трансфертов.

Приложение N 1

к Методическим указаниям

по формированию счета экологических

субсидий и подобных им трансфертов,

утвержденным приказом Росстата

от 29.09.2023 N 481

(справочно)

ПРИМЕР

РАСПРЕДЕЛЕНИЯ МЕРОПРИЯТИЙ РАЗДЕЛА "ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ"

(КОД КФОГУ 600) ПО НАПРАВЛЕНИЯМ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТИ

И ДЕЯТЕЛЬНОСТИ ПО УПРАВЛЕНИЮ ПРИРОДНЫМИ РЕСУРСАМИ

(ПО СОСТОЯНИЮ НА 2022 ГОД)

|

Номер подраздела

|

Код структурного элемента ГП (КЦСР федерального бюджета)

|

Код КВР

|

Счет бюджетного учета

|

Код КОСГУ

|

|

|

0602

|

051G650130

|

523

|

1

|

40120

|

251

|

|

0602

|

051G650130

|

523

|

1

|

40120

|

254

|

|

0602

|

051G65013F

|

523

|

1

|

40120

|

251

|

|

0602

|

051G65013F

|

523

|

1

|

40120

|

254

|

|

0605

|

121G100100

|

612

|

1

|

40120

|

241

|

|

0605

|

121G100200

|

612

|

1

|

40120

|

241

|

|

0605

|

121G152420

|

523

|

1

|

40120

|

251

|

|

0605

|

121G15242F

|

523

|

1

|

40120

|

251

|

|

0605

|

121G252690

|

521

|

1

|

40120

|

251

|

|

0605

|

121G25788F

|

540

|

1

|

40120

|

254

|

|

0605

|

121G257900

|

521

|

1

|

40120

|

251

|

|

0605

|

121G268818

|

822

|

1

|

40120

|

244

|

|

0605

|

121G268891

|

822

|

1

|

40120

|

242

|

|

0605

|

121G412100

|

612

|

1

|

40120

|

241

|

|

0605

|

121G412300

|

612

|

1

|

40120

|

281

|

|

0605

|

121G412400

|

612

|

1

|

40120

|

241

|

|

0605

|

121G412400

|

612

|

1

|

40120

|

281

|

|

0605

|

121G412400

|

611

|

1

|

40120

|

241

|

|

0605

|

121G412700

|

612

|

1

|

40120

|

241

|

|

0605

|

121G413000

|

612

|

1

|

40120

|

241

|

|

0605

|

121G451080

|

540

|

1

|

40120

|

254

|

|

0603

|

121G620400

|

612

|

1

|

40120

|

241

|

|

0603

|

121G620400

|

611

|

1

|

40120

|

241

|

|

0605

|

121G655000

|

523

|

1

|

40120

|

251

|

|

0605

|

121G724300

|

612

|

1

|

40120

|

241

|

|

0605

|

121G724300

|

612

|

1

|

40120

|

281

|

|

0605

|

121G724300

|

611

|

1

|

40120

|

241

|

|

0603

|

121G724400

|

612

|

1

|

40120

|

241

|

|

0605

|

121G724600

|

612

|

1

|

40120

|

241

|

|

0605

|

121G750250

|

523

|

1

|

40120

|

251

|

|

0605

|

121G750250

|

523

|

1

|

40120

|

254

|

|

0605

|

121G75025F

|

523

|

1

|

40120

|

251

|

|

0605

|

121G75025F

|

523

|

1

|

40120

|

254

|

|

0602

|

121G750940

|

612

|

1

|

40120

|

241

|

|

0602

|

121G75094F

|

521

|

1

|

40120

|

251

|

|

0603

|

121G942200

|

612

|

1

|

40120

|

241

|

|

0603

|

121G942200

|

612

|

1

|

40120

|

281

|

|

0603

|

121G942200

|

611

|

1

|

40120

|

241

|

|

0603

|

121G942300

|

612

|

1

|

40120

|

241

|

|

0603

|

121G942300

|

612

|

1

|

40120

|

281

|

|

0603

|

121G942400

|

612

|

1

|

40120

|

241

|

|

0605

|

121G942500

|

612

|

1

|

40120

|

241

|

|

0603

|

121G942700

|

612

|

1

|

40120

|

241

|

|

0605

|

1221G63822

|

822

|

1

|

40120

|

244

|

|

0605

|

1221G63825

|

825

|

1

|

40120

|

284

|

|

0605

|

1229F5P110

|

521

|

1

|

40120

|

251

|

|

0605

|

1229F96022

|

611

|

1

|

40120

|

241

|

|

0603

|

1230190059

|

612

|

1

|

40120

|

241

|

|

0603

|

1230190059

|

612

|

1

|

40120

|

281

|

|

0605

|

1230192501

|

612

|

1

|

40120

|

281

|

|

0605

|

1230490059

|

612

|

1

|

40120

|

241

|

|

0605

|

1230490059

|

612

|

1

|

40120

|

281

|

|

0605

|

1230590059

|

612

|

1

|

40120

|

241

|

|

0605

|

1230590059

|

612

|

1

|

40120

|

281

|

|

0605

|

1240154860

|

530

|

1

|

40120

|

251

|

|

0603

|

1240190059

|

612

|

1

|

40120

|

241

|

|

0603

|

1240190059

|

611

|

1

|

40120

|

241

|

|

0603

|

1240193987

|

612

|

1

|

40120

|

241

|

|

0605

|

1240256370

|

521

|

1

|

40120

|

251

|

|

0603

|

1240290059

|

612

|

1

|

40120

|

241

|

|

0605

|

1240290059

|

612

|

1

|

40120

|

241

|

|

0603

|

1240290059

|

612

|

1

|

40120

|

281

|

|

0605

|

1240290059

|

612

|

1

|

40120

|

281

|

|

0603

|

1240290059

|

611

|

1

|

40120

|

241

|

|

0605

|

1240390059

|

612

|

1

|

40120

|

241

|

|

0605

|

1240390059

|

612

|

1

|

40120

|

281

|

|

0605

|

1240390059

|

611

|

1

|

40120

|

241

|

|

0605

|

1240393974

|

612

|

1

|

40120

|

241

|

|

0605

|

1240393987

|

612

|

1

|

40120

|

241

|

|

0605

|

1620166750

|

811

|

1

|

40120

|

245

|

|

0605

|

281G621000

|

612

|

1

|

40120

|

241

|

|

0605

|

281G621000

|

611

|

1

|

40120

|

241

|

|

0605

|

281G621400

|

611

|

1

|

40120

|

241

|

|

0604

|

471G724300

|

612

|

1

|

40120

|

241

|

|

0604

|

471G724700

|

611

|

1

|

40120

|

241

|

|

0604

|

4740290059

|

611

|

1

|

40120

|

241

|

|

0604

|

4740292501

|

611

|

1

|

40120

|

241

|

|

0604

|

4740593987

|

612

|

1

|

40120

|

241

|

|

0604

|

4740690059

|

612

|

1

|

40120

|

241

|

|

0604

|

4740690059

|

612

|

1

|

40120

|

281

|

|

0604

|

4741190059

|

612

|

1

|

40120

|

241

|

|

0604

|

4741190059

|

612

|

1

|

40120

|

281

|

|

0604

|

4741190059

|

611

|

1

|

40120

|

241

|

|

0604

|

4741192002

|

611

|

1

|

40120

|

241

|

|

0604

|

4741192501

|

611

|

1

|

40120

|

241

|

|

0603

|

8990190059

|

612

|

1

|

40120

|

241

|

|

0603

|

8990190059

|

612

|

1

|

40120

|

281

|

Приложение N 2

к Методическим указаниям

по формированию счета экологических

субсидий и подобных им трансфертов,

утвержденным приказом Росстата

от 29.09.2023 N 481

(справочно)

ПРИМЕР

ОТБОРА СУБСИДИЙ И ПОДОБНЫХ ИМ ТРАНСФЕРТОВ

НА ОСНОВЕ АНАЛИЗА ПО КЛАССИФИКАЦИИ КОСГУ И КВР

(ПО СОСТОЯНИЮ НА 2022 ГОД)

|

Вид субсидий и подобных им трансфертов

|

КОСГУ

|

КВР

|

Примечание

|

||

|

Код

|

Наименование

|

Код

|

Наименование

|

||

|

Субсидии бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность (Капитальные вложения в объекты государственной (муниципальной) собственности)

|

530

|

Увеличение стоимости акций и иных финансовых инструментов

|

461

|

Субсидии на приобретение объектов недвижимого имущества в государственную (муниципальную) собственность бюджетным учреждениям

|

Не относятся к субсидиям и подобным им трансфертам, определяемым в целях формирования счета экологических субсидий и подобных им трансфертов

|

|

530

|

Увеличение стоимости акций и иных финансовых инструментов

|

462

|

Субсидии на приобретение объектов недвижимого имущества в государственную (муниципальную) собственность автономным учреждениям

|

||

|

530

|

Увеличение стоимости акций и иных финансовых инструментов

|

463

|

Субсидии на приобретение объектов недвижимого имущества в государственную (муниципальную) собственность государственным (муниципальным) унитарным предприятиям

|

||

|

530

|

Увеличение стоимости акций и иных финансовых инструментов

|

464

|

Субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности бюджетным учреждениям

|

||

|

530

|

Увеличение стоимости акций и иных финансовых инструментов

|

465

|

Субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности автономным учреждениям

|

||

|

530

|

Увеличение стоимости акций и иных финансовых инструментов

|

466

|

Субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности государственным (муниципальным) унитарным предприятиям

|

||

|

Дотации (Межбюджетные трансферты)

|

251

|

Перечисления текущего характера другим бюджетам бюджетной системы Российской Федерации

|

511

|

Дотации на выравнивание бюджетной обеспеченности

|

При формировании счета экологических субсидий и подобных им трансфертов по всем уровням бюджетной системы Российской Федерации исключаются во избежание двойного учета.

Могут быть использованы в расчетах только в случае формирования счета экологических субсидий и подобных им трансфертов по отдельным уровням бюджетной системы Российской Федерации (например, по федеральному бюджету)

|

|

251

|

Перечисления текущего характера другим бюджетам бюджетной системы Российской Федерации

|

512

|

Иные дотации

|

||

|

Субсидии (Межбюджетные трансферты)

|

251

|

Перечисления текущего характера другим бюджетам бюджетной системы Российской Федерации

|

521

|

Субсидии, за исключением субсидий на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности

|

|

|

254

|

Перечисления капитального характера другим бюджетам бюджетной системы Российской Федерации

|

||||

|

254

|

Перечисления капитального характера другим бюджетам бюджетной системы Российской Федерации

|

522

|

Субсидии на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности

|

||

|

251

|

Перечисления текущего характера другим бюджетам бюджетной системы Российской Федерации

|

523

|

Консолидированные субсидии

|

||

|

254

|

Перечисления капитального характера другим бюджетам бюджетной системы Российской Федерации

|

||||

|

Субвенции (Межбюджетные трансферты)

|

251

|

Перечисления текущего характера другим бюджетам бюджетной системы Российской Федерации

|

530

|

Субвенции

|

|

|

254

|

Перечисления капитального характера другим бюджетам бюджетной системы Российской Федерации

|

||||

|

Иные межбюджетные трансферты

|

251

|

Перечисления текущего характера другим бюджетам бюджетной системы Российской Федерации

|

540

|

Иные межбюджетные трансферты

|

|

|

254

|

Перечисления капитального характера другим бюджетам бюджетной системы Российской Федерации

|

||||

|

Субсидии бюджетным учреждениям

|

241

|

Безвозмездные перечисления (передачи) текущего характера сектора государственного управления

|

611

|

Субсидии бюджетным учреждениям на финансовое обеспечение государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ)

|

|

|

241

|

Безвозмездные перечисления (передачи) текущего характера сектора государственного управления

|

612

|

Субсидии бюджетным учреждениям на иные цели

|

||

|

281

|

Безвозмездные перечисления капитального характера государственным (муниципальным) учреждениям

|

||||

|

241

|

Безвозмездные перечисления (передачи) текущего характера сектора государственного управления

|

613

|

Гранты в форме субсидии бюджетным учреждениям

|

||

|

281

|

Безвозмездные перечисления капитального характера государственным (муниципальным) учреждениям

|

||||

|

297

|

Иные выплаты текущего характера организациям

|

||||

|

Субсидии автономным учреждениям

|

241

|

Безвозмездные перечисления (передачи) текущего характера сектора государственного управления

|

621

|

Субсидии автономным учреждениям на финансовое обеспечение государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ)

|

|

|

241

|

Безвозмездные перечисления (передачи) текущего характера сектора государственного управления

|

622

|

Субсидии автономным учреждениям на иные цели

|

||

|

281

|

Безвозмездные перечисления капитального характера государственным (муниципальным) учреждениям

|

||||

|

241

|

Безвозмездные перечисления (передачи) текущего характера сектора государственного управления

|

623

|

Гранты в форме субсидии автономным учреждениям

|

||

|

281

|

Безвозмездные перечисления капитального характера государственным (муниципальным) учреждениям

|

||||

|

297

|

Иные выплаты текущего характера организациям

|

||||

|

Субсидии некоммерческим организациям (за исключением государственных (муниципальных) учреждений)

|

246

|

Безвозмездные перечисления некоммерческим организациям и физическим лицам - производителям товаров, работ и услуг на производство

|

631

|

Субсидии на возмещение недополученных доходов и (или) возмещение фактически понесенных затрат

|

|

|

24В

|

Безвозмездные перечисления некоммерческим организациям и физическим лицам - производителям товаров, работ и услуг на продукцию

|

||||

|

246

|

Безвозмездные перечисления некоммерческим организациям и физическим лицам - производителям товаров, работ и услуг на производство

|

632

|

Субсидии (гранты в форме субсидий), подлежащие казначейскому сопровождению

|

||

|

24В

|

Безвозмездные перечисления некоммерческим организациям и физическим лицам - производителям товаров, работ и услуг на продукцию

|

||||

|

286

|

Безвозмездные перечисления капитального характера некоммерческим организациям и физическим лицам - производителям товаров, работ и услуг

|

||||

|

246

|

Безвозмездные перечисления некоммерческим организациям и физическим лицам - производителям товаров, работ и услуг на производство

|

633

|

Субсидии (гранты в форме субсидий), не подлежащие казначейскому сопровождению

|

||

|

24В

|

Безвозмездные перечисления некоммерческим организациям и физическим лицам - производителям товаров, работ и услуг на продукцию

|

||||

|

286

|

Безвозмездные перечисления капитального характера некоммерческим организациям и физическим лицам - производителям товаров, работ и услуг

|

||||

|

Субсидии юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг (Иные бюджетные ассигнования)

|

240

|

Безвозмездные перечисления текущего характера организациям

|

811

|

Субсидии на возмещение недополученных доходов и (или) возмещение фактически понесенных затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг

|

За исключением подстатьи 241 КОСГУ

|

|

280

|

Безвозмездные перечисления капитального характера организациям

|

За исключением подстатьи 281 КОСГУ

|

|||

|

530

|

Увеличение стоимости акций и иных фин. инструментов

|

Не относятся к субсидиям и подобным им трансфертам, определяемым в целях формирования счета экологических субсидий и подобных им трансфертов

|

|||

|

240

|

Безвозмездные перечисления текущего характера организациям

|

812

|

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией товаров), выполнением работ, оказанием услуг, подлежащие казначейскому сопровождению

|

За исключением подстатьи 241 КОСГУ

|

|

|

280

|

Безвозмездные перечисления капитального характера организациям

|

За исключением подстатьи 281 КОСГУ

|

|||

|

530

|

Увеличение стоимости акций и иных финансовых инструментов

|

Не относятся к субсидиям и подобным им трансфертам, определяемым в целях формирования счета экологических субсидий и подобных им трансфертов

|

|||

|

240

|

Безвозмездные перечисления текущего характера организациям

|

813

|

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, не подлежащие казначейскому сопровождению

|

За исключением подстатьи 241 КОСГУ

|

|

|

280

|

Безвозмездные перечисления капитального характера организациям

|

За исключением подстатьи 281 КОСГУ

|

|||

|

530

|

Увеличение стоимости акций и иных финансовых инструментов

|

Не относятся к субсидиям и подобным им трансфертам, определяемым в целях формирования счета экологических субсидий и подобных им трансфертов

|

|||

|

280

|

Безвозмездные перечисления капитального характера организациям

|

815

|

Субсидии юридическим лицам на осуществление капитальных вложений в объекты недвижимого имущества

|

За исключением подстатьи 281 КОСГУ

|

|

|

Субсидии государственным корпорациям (компаниям), публично-правовым компаниям (Иные бюджетные ассигнования)

|

282

|

Безвозмездные перечисления капитального характера финансовым организациям государственного сектора

|

821

|

Субсидии государственным корпорациям (компаниям), публично-правовым компаниям на осуществление капитальных вложений в объекты государственных корпораций (компаний), публично-правовых компаний

|

|

|

284

|

Безвозмездные перечисления капитального характера нефинансовым организациям государственного сектора

|

||||

|

242

|

Безвозмездные перечисления финансовым организациям государственного сектора на производство

|

822

|

Субсидии государственным корпорациям (компаниям), публично-правовым компаниям в виде имущественного взноса Российской Федерации на иные цели, не связанные с капитальными вложениями

|

||

|

244

|

Безвозмездные перечисления нефинансовым организациям государственного сектора на производство

|

||||

|

247

|

Безвозмездные перечисления финансовым организациям государственного сектора на продукцию

|

||||

|

249

|

Безвозмездные перечисления нефинансовым организациям государственного сектора на продукцию

|

||||

|

282

|

Безвозмездные перечисления капитального характера финансовым организациям государственного сектора

|

||||

|

284

|

Безвозмездные перечисления капитального характера нефинансовым организациям государственного сектора

|

||||

|

242

|

Безвозмездные перечисления финансовым организациям государственного сектора на производство

|

823

|

Субсидии государственным корпорациям (компаниям), публично-правовым компаниям на выполнение возложенных на них государственных полномочий

|

||

|

244

|

Безвозмездные перечисления нефинансовым организациям государственного сектора на производство

|

||||

|

242

|

Безвозмездные перечисления финансовым организациям государственного сектора на производство

|

824

|

Субсидии государственным корпорациям (компаниям), публично-правовым компаниям на иные цели

|

||

|

244

|

Безвозмездные перечисления нефинансовым организациям государственного сектора на производство

|

||||

|

247

|

Безвозмездные перечисления финансовым организациям государственного сектора на продукцию

|

||||

|

249

|

Безвозмездные перечисления нефинансовым организациям государственного сектора на продукцию

|

||||

|

282

|

Безвозмездные перечисления капитального характера финансовым организациям государственного сектора

|

||||

|

284

|

Безвозмездные перечисления капитального характера нефинансовым организациям государственного сектора

|

||||

|

282

|

Безвозмездные перечисления капитального характера финансовым организациям государственного сектора

|

825

|

Субсидии государственным корпорациям (компаниям), публично-правовым компаниям на осуществление капитальных вложений в объекты дочерних обществ

|

||

|

284

|

Безвозмездные перечисления капитального характера нефинансовым организациям государственного сектора

|

||||

|

Предоставление платежей, взносов, безвозмездных перечислений субъектам международного права (Иные бюджетные ассигнования)

|

252

|

Перечисления текущего характера наднациональным организациям и правительствам иностранных государств

|

861

|

Безвозмездные перечисления субъектам международного права

|

|

|

253

|

Перечисления текущего характера международным организациям

|

||||

|

255

|

Перечисления капитального характера наднациональным организациям и правительствам иностранных государств

|

||||

|

256

|

Перечисления капитального характера международным организациям

|

||||

|

253

|

Перечисления текущего характера международным организациям

|

862

|

Взносы в международные организации

|

||

|

256

|

Перечисления капитального характера международным организациям

|

||||

|

226

|

Прочие работы, услуги

|

863

|

Платежи в целях обеспечения реализации соглашений по обязательствам Российской Федерации перед иностранными государствами и международными организациями

|

Не относятся к субсидиям и подобным им трансфертам, определяемым в целях формирования счета экологических субсидий и подобных им трансфертов

|

|

|

252

|

Перечисления текущего характера наднациональным организациям и правительствам иностранных государств

|

||||

|

253

|

Перечисления текущего характера международным организациям

|

||||

|

255

|

Перечисления капитального характера наднациональным организациям и правительствам иностранных государств

|

||||

|

256

|

Перечисления капитального характера международным организациям

|

||||

Приложение N 3

к Методическим указаниям

по формированию счета экологических

субсидий и подобных им трансфертов,

утвержденным приказом Росстата

от 29.09.2023 N 481

(справочно)

СХЕМА

БУХГАЛТЕРСКИХ ОПЕРАЦИЙ, ПРИМЕНЯЕМЫХ

ДЛЯ ОПРЕДЕЛЕНИЯ СУБСИДИЙ И ПОДОБНЫХ ИМ ТРАНСФЕРТОВ

1. Бухгалтерские операции, применяемые для определения субсидий и подобных им трансфертов по методу начислений

1.1. Субсидии и подобные им трансферты бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям, некоммерческим организациям, юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг

Бухгалтерские операции в бухгалтерском учете учредителя (органа, исполняющего функции учредителя), предоставившего субсидии и подобные им трансферты):

1) Начисление фактического расхода текущего года по целевой субсидии текущего характера (бухгалтерские проводки):

Дт КРБ 1 401 20 24(X) Кт КРБ 1 302 4(X) 73(X),

где:

Дт (здесь и далее) - дебет;

КРБ xxxx xxxxxxxxxx 612 - 613, 622 - 623, 631 - 633, 811 - 813, 822, 823, 824 - код расходов бюджета по бюджетной классификации (4 - 20 разряды КБК);

1 401 20 (здесь и далее) - счет бюджетного учета "Расходы текущего финансового года" (в соответствии с приказом Минфина России N 157н);

24(X) - аналитический код КОСГУ статьи 240 "Безвозмездные перечисления текущего характера организациям" (приказ Минфина России N 209н);

Кт (здесь и далее) - кредит;

1 302 4(X) - счет бюджетного учета "Расчеты по безвозмездным перечислениям текущего характера организациям" (в соответствии с приказом Минфина России N 157н), где (X) - код вида расхода;

73(X) (здесь и далее) - статья КОСГУ 730 "Увеличение прочей кредиторской задолженности" (в соответствии с приказом Минфина России N 209н), где (X) - аналитический код статьи.

2) Начисление фактического расхода текущего года по целевой субсидии капитального характера:

Дт КРБ 1 401 20 28(X) Кт КРБ 1 302 8(X) 73(X),

где:

КРБ xxxx xxxxxxxxxx 612 - 613, 622 - 623, 632 - 633, 811 - 813, 815, 821, 822, 824, 825 - код расходов бюджета по бюджетной классификации (4 - 20 разряды КБК);

28(X) - аналитический код КОСГУ статьи 280 "Безвозмездные перечисления капитального характера организациям" (в соответствии с приказом Минфина России N 209н).

3) Начисление фактического расхода текущего года по субсидии на выполнение государственного (муниципального) задания:

Дт КРБ 1 401 20 241 Кт КРБ 1 302 41 732,

где:

КРБ xxxx xxxxxxxxxx 611 (621) - код расходов бюджета

по бюджетной классификации (4 - 20 разряды КБК).

241 - статья КОСГУ "Безвозмездные перечисления (передачи) текущего характера сектора государственного управления" (в соответствии с приказом Минфина России N 157н);

1 302 41 - счет бюджетного учета "Расчеты по безвозмездным перечислениям текущего характера государственным (муниципальным) учреждениям" (приказ Минфина России от 1 декабря 2010 г. N 157н);

732 - статья КОСГУ "Увеличение прочей кредиторской задолженности по расчетам с государственными (муниципальными) бюджетными и автономными учреждениями" (приказ Минфина России от 1 декабря 2010 г. N 157н).

1.2. Межбюджетные трансферты, платежи, взносы, безвозмездные перечисления субъектам международного права

Бухгалтерские операции в бухгалтерском учете органа, предоставившего субсидии и подобные им трансферты. Начисление фактического расхода текущего года:

Дт КРБ 1 401 20 25(X) Кт КРБ 1 302 5(X) 73(X),

где:

КРБ xxxx xxxxxxxxxx 521 - 523, 530, 540 - для межбюджетных трансфертов;

КРБ xxxx xxxxxxxxxx 861 - 863 - для платежей, взносов, безвозмездных перечислений субъектам международного права;

25(X) - статья КОСГУ 250 "Безвозмездные перечисления бюджетам" (приказ Минфина России N 209н), где (X) - аналитический код статьи;

1 302 5(X) - счет бюджетного учета "Расчеты по безвозмездным перечислениям бюджетам" (приказ Минфина России от 1 декабря 2010 г. N 157н), где (X) - код вида расхода.

2. Бухгалтерские операции, применяемые для определения субсидий и подобных им трансфертов по кассовому методу

2.1. Субсидии и подобные им трансферты бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям, некоммерческим организациям, юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг.

Бухгалтерские операции в бухгалтерском учете учредителя (органа, исполняющего функции учредителя), предоставившего субсидии и подобные им трансферты):

1) Перечисление (получение) целевой субсидии текущего характера:

Дт КРБ 1 206 4(X) 56(X) Кт КРБ 1 304 05 24(X),

где:

КРБ xxxx xxxxxxxxxx 612 - 613, 622 - 623, 631 - 634, 811 - 814, 822, 823, 824 - код расходов бюджета по бюджетной классификации (4 - 20 разряды КБК);

1 206 4(X) - счет бюджетного учета "Расчеты по авансовым безвозмездным перечислениям текущего характера организациям" (приказ Минфина России от 1 декабря 2010 г. N 157н), где (X) - код вида расхода;

56(X) - статья КОСГУ 560 "Увеличение прочей дебиторской задолженности" (приказ Минфина России N 209н), где (X) - аналитический код статьи;

1 304 05 - счет бюджетного учета "Расчеты по платежам из бюджета с финансовым органом" (приказ Минфина России от 1 декабря 2010 г. N 157н).

2) Перечисление (получение) целевой субсидии капитального характера:

Дт КРБ 1 206 8(X) 56(X) Кт КРБ 1 304 05 28(X),

где:

КРБ xxxx xxxxxxxxxx 612 - 613, 622 - 623, 632 - 633, 811 - 813, 815, 821, 822, 824, 825 - код расходов бюджета по бюджетной классификации (4 - 20 разряды КБК);

1 206 8(X) - счет бюджетного учета "Расчеты по авансовым безвозмездным перечислениям капитального характера организациям" (приказ Минфина России от 1 декабря 2010 г. N 157н), где (X) - код вида расхода.

3) Перечисление (получение) субсидии на выполнение государственного (муниципального) задания бюджетному (автономному)

учреждению:

Дт КРБ 1 206 41 562 Кт КРБ 1 304 05 241,

где:

КРБ xxxx xxxxxxxxxx 611 (621) - код расходов бюджета

по бюджетной классификации (4 - 20 разряды КБК);

1 206 41 - счет бюджетного учета "Расчеты по авансовым безвозмездным перечислениям текущего характера государственным (муниципальным) учреждениям" (приказ Минфина России от 1 декабря 2010 г. N 157н);

562 - статья КОСГУ "Увеличение прочей дебиторской задолженности по расчетам с государственными (муниципальными) бюджетными и автономными учреждениями" (приказ Минфина России от 1 декабря 2010 г. N 157н).

2.2. Межбюджетные трансферты, платежи, взносы, безвозмездные перечисления субъектам международного права

Бухгалтерские операции в бухгалтерском учете органа, предоставившего субсидии и подобные им трансферты. Перечисление субсидий и подобных им трансфертов:

Дт КРБ 1 206 5(X) 56(X) Кт КРБ 1 304 05 25(X),

где:

КРБ xxxx xxxxxxxxxx 521 - 523, 530, 540 - для межбюджетных трансфертов;

КРБ xxxx xxxxxxxxxx 861 - 863 - для платежей, взносов, безвозмездных перечислений субъектам международного права;

1 206 5(X) - счет бюджетного учета "Расчеты по безвозмездным перечислениям бюджетам" (приказ Минфина России от 1 декабря 2010 г. N 157н).