См. Документы Федеральной службы государственной статистики

Утверждены

приказом Росстата

от 31.12.2020 N 872

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ФОРМИРОВАНИЮ СЧЕТА ЭКОЛОГИЧЕСКИХ НАЛОГОВ И ПЛАТЕЖЕЙ

I. ОБЩИЕ ПОЛОЖЕНИЯ

Методические указания по формированию счета экологических налогов и платежей (далее - Методические указания) определяют порядок учета экологических налогов и платежей с учетом положений Системы национальных счетов 2008 года <1> (далее - СНС) и в соответствии с принципами Центральной основы Системы природно-экономического учета 2012 года <2> (далее - ЦО СПЭУ) и Методологических указаний Организации Экономического Сотрудничества и Развития по формированию счетов налоговых поступлений, связанных с окружающей средой 2019 года (далее - методологические указания ОЭСР 2019) <3>.

--------------------------------

<1> Система национальных счетов 2008 года/Европейская комиссия, Международный валютный фонд, Организация экономического сотрудничества и развития, Организация Объединенных Наций, Всемирный банк. Нью-Йорк, 2012. [Электронный ресурс]. Режим доступа: http://unstats.un.org/unsd/nationalaccount/docs/SNA2008Russian.pdf.

<2> Центральная основа Системы природно-экономического учета, 2012 год/Организация Объединенных Наций. Нью-Йорк, 2017. [Электронный ресурс]. Режим доступа: https://seea.un.org/sites/seea.un.org/files/seea_cf_final_ru_0.pdf.

<3> Environmentally related tax revenue accounts: OECD methodological guidelines in line with the SEEA. Организация экономического сотрудничества и развития. Париж, 2019. [Электронный ресурс]. Режим доступа: https://one.oecd.org/document/ENV/EPOC/WPEI(2018)6/REV1/en/pdf.

Методические указания предназначены для ежегодного формирования официальной статистической информации в целом по Российской Федерации.

Значение всех понятий и определений приведено исключительно в целях использования в настоящих методических указаниях.

Налог - это обязательный безвозмездный платеж в денежной форме, производимый институциональной единицей органу государственного управления <1>.

--------------------------------

<1> Пункт 7.71 СНС.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются Налоговым кодексом Российской Федерации <2>.

--------------------------------

<2> Часть 1 статьи 53 Налогового кодекса Российской Федерации.

Экологический налог - это налог, исчисляемый на базе показателя (измеряемого в натуральных или заменяющих их единицах), отражающего явление, имеющее доказанное специфическое негативное влияние на окружающую среду <3>. Экологические налоги подразделяются на 4 категории: налоги на энергоносители; транспортные налоги; налоги на загрязнение окружающей среды; налоги на природные ресурсы.

--------------------------------

<3> Пункт 4.150 ЦО СПЭУ.

Прочие экологические платежи являются дополнительными категориями к рассматриваемым в ЦО СПЭУ экологическим налогам и включаются в счет экологических налогов и платежей в связи с их актуальностью для определения национальной природоохранной политики, а также обеспечения сопоставимости между странами, формирующими статистическую информацию в соответствии с методологическими указаниями ОЭСР 2019. Прочие экологические платежи включают доходы бюджета, которые не считаются налогами в соответствии с определениями СНС, такие как рента, регулярные платежи, штрафы и пени, исчисляемые на базе показателя, имеющего доказанное специфическое негативное влияние на окружающую среду. При определении экологического характера таких платежей основное внимание уделяется основанию его совершения, а не названию, используемому для описания платежа, или цели, для которой полученные поступления могут использоваться <4>.

--------------------------------

<4> Пункт 4.159 ЦО СПЭУ.

Описание категорий налоговой базы и экономическое содержание включаемых в счет экологических налогов и прочих платежей приведено в разделе III и в приложении N 2 к Методическим указаниям. В приложении N 2 к Методическим указаниям также приводится пример перечня наименований поступлений бюджетных средств в консолидированный бюджет Российской Федерации, включаемых в счет экологических налогов и платежей.

II. ИСТОЧНИКИ ИНФОРМАЦИИ

Основным источником информации для формирования счета экологических налогов и платежей являются сведения о поступлениях бюджетных средств в консолидированный бюджет Российской Федерации в соответствии с применяемыми методами учета экономических операций по сектору государственного управления в системе национальных счетов <1>.

--------------------------------

<1> Методологические положения по статистике (выпуск 5). Раздел II. Методология и принципы формирования основных показателей развития экономики в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД), гармонизированным с международными стандартами. Подраздел 5. Методологические принципы построения счетов производства и образования доходов по видам экономической деятельности. Пункт 5.2. Методологические основы формирования показателей счета образования доходов. Подпункт 5.2.5. Сектор государственного управления.

Для определения налоговой базы платежей используется действующая редакция Налогового кодекса Российской Федерации.

Для распределения экологических налогов по институциональным секторам и отраслям экономики применяются:

1. Данные о налогах на производство и импорт, в том числе других налогах на производство, системы национальных счетов;

2. Базовые и ежегодные таблицы ресурсов и использования товаров и услуг;

3. Данные по форме N 1-НОМ "Отчет о поступлении налогов и сборов в консолидированный бюджет Российской Федерации по основным видам экономической деятельности", утвержденной приказом ФНС России от 16 февраля 2016 г. N ММВ-7-1/84@;

4. Сводная статистическая информация по формам федерального статистического наблюдения:

N 1-предприятие "Основные сведения о деятельности организации", утвержденной приказом Росстата от 24 июля 2020 г. N 411;

N 2-ТП (водхоз) "Сведения об использовании воды", утвержденной приказом Росстата от 27 декабря 2019 г. N 815;

N 2-ТП (воздух) "Сведения об охране атмосферного воздуха", утвержденной приказом Росстата от 8 ноября 2018 г. N 661;

N 2-ТП (отходы) "Сведения об образовании, отработке, утилизации, обезвреживании, размещении отходов производства и потребления", утвержденной приказом Росстата от 9 октября 2020 г. N 627;

N 4-ОС "Сведения о текущих затратах на охрану окружающей среды", утвержденной приказом Росстата от 21 июля 2020 г. N 399.

III. ФОРМИРОВАНИЕ СЧЕТА ЭКОЛОГИЧЕСКИХ НАЛОГОВ И ПЛАТЕЖЕЙ

Статистический учет экологических налогов и платежей является частью системы природно-экономического учета и основывается на методологических положениях системы национальных счетов в части учета обязательных безвозмездных платежей.

Схема формирования счета экологических налогов и платежей с источниками информации приведена в приложении N 1 к Методическим указаниям. Схема может уточняться по мере расширения источников информации и актуализации сведений о налоговой базе платежей.

Алгоритм формирования счета экологических налогов и платежей состоит из трех этапов:

1. Отбор экологических налогов и платежей из перечня поступлений бюджетных средств в консолидированный бюджет Российской Федерации в соответствии с применяемыми методами учета экономических операций по сектору государственного управления в системе национальных счетов.

Решение о том, является ли платеж (плата, подать, сбор, доход, поступление средств, отчисление, пошлина, акциз) экологическим налогом, базируется на анализе налоговой базы, а не на названии, используемом для описания, или цели, для которой платеж взимается. Данный этап осуществляется путем сопоставления налоговых баз поступлений бюджетных средств на основании информации Налогового кодекса Российской Федерации по элементам налогообложения. Отбору подлежат поступления бюджетных средств со значениями показателей больше нуля.

В качестве примера в приложении N 2 к Методическим указаниям приведены наименования поступлений бюджетных средств в консолидированный бюджет Российской Федерации, включаемых в счет экологических налогов и платежей. Ежегодно данный перечень актуализируется с учетом принимаемых изменений в Налоговый кодекс Российской Федерации и иные нормативные правовые акты.

2. Для группировки статистической информации и возможности детального анализа результатов формирования счета, экологические налоги и платежи разбиваются по категориям налоговой базы.

Группировка платежей по категориям налоговой базы осуществляется путем сопоставления их налоговой базы с описанием элементов счета экологических налогов и платежей и информации о налогах на производство и импорт системы национальных счетов. В приложении N 2 к Методическим указаниям приведено распределение поступлений бюджетных средств в консолидированный бюджет Российской Федерации, включаемых в счет экологических налогов и платежей.

Платеж распределяется по нескольким категориям в том случае, если он имеет несколько налоговых баз и исходные данные позволяют осуществить такую разбивку.

Расчет экологических налогов за отчетный год осуществляется по следующей формуле:

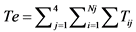

(1)

(1)

где:

Te - экологические налоги, млрд руб.;

Tij - налог j-й категории налоговой базы, относящийся к i-му отобранному поступлению бюджетных средств, млрд руб.;

j - номер категории налоговой базы:

j = 1 - налоги на энергоносители, j = 2 - транспортные налоги, j = 3 - налоги на загрязнение окружающей среды, j = 4 - налоги на природные ресурсы;

i - номер отобранного поступления бюджетных средств; i = 1,..., Nj;

Nj - число отобранных поступлений бюджетных средств, относящихся к j-й категории налоговой базы.

Категориями налоговой базы, формирующими экологические налоги, являются:

1) налоги на энергоносители - налоговые поступления, взимаемые с энергетических продуктов как для транспортных средств (бензин, дизельное топливо), так и для стационарных объектов (углеводородное сырье, продукты его переработки, электричество). Также сюда включаются налоги на биотопливо и любые другие виды энергии из возобновляемых источников;

2) транспортные налоги - налоговые поступления, связанные с производством, торговлей, владением и использованием транспортных средств и связанных с ними транспортных услуг, если они соответствуют общему определению экологических налогов;

3) налоги на загрязнение окружающей среды - налоговые поступления на измеренные или рассчитанные выбросы загрязняющих веществ в атмосферный воздух стационарными источниками, на сбросы загрязняющих веществ в водные объекты, хранение и захоронение отходов (размещение отходов);

4) налоги на природные ресурсы - налоговые поступления, связанные с забором или использованием природных ресурсов, таких как биологические ресурсы и ресурсы древесины. Все налоги и платежи, связанные с добычей или использованием минерально-энергетических, земельных, почвенных ресурсов исключаются из данной категории.

Расчет прочих экологических платежей за отчетный год осуществляется по следующей формуле:

(2)

(2)

где:

Po - прочие экологические платежи, млрд руб.;

Pij - платеж j-й категории налоговой базы, относящийся к i-му отобранному поступлению бюджетных средств, млрд руб.;

j - номер категории налоговой базы:

j = 1 - платежи за землепользование, j = 2 - платежи за добычу нефти и природного газа, j = 3 - платежи за добычу природных ресурсов (за исключение нефти и природного газа), j = 4 - штрафы;

i - номер отобранного поступления бюджетных средств; i = 1,..., Nj;

Nj - число отобранных поступлений бюджетных средств, относящихся к j-й категории налоговой базы.

Категориями, формирующими прочие экологические платежи, являются:

1) платежи за землепользование - поступления средств, которые взимаются с деятельности, оказывающей негативное воздействие на окружающую среду, по использованию земли, не учитываемые в национальных счетах в качестве налогов на производство. В категории "платежи за землепользование" не учитывается понятие "земельный налог", применяемое в Налоговом кодексе Российской Федерации, где земля рассматривается как объект недвижимости, ввиду различий применяемых налоговых баз;

2) платежи за добычу нефти и природного газа - поступления средств от ресурсной ренты и налогов, взимаемых с добытого углеводородного сырья в виде нефти, газового конденсата и природного газа, не учитываемые в национальных счетах в качестве налогов на производство;

3) платежи за добычу природных ресурсов (за исключением нефти и природного газа) - поступления средств от ресурсной ренты и налогов, взимаемых с прибыли добывающих компаний;

4) штрафы - обязательные платежи (возмещение убытков), связанные с нарушением норм, правил и требований в области охраны окружающей среды.

3. Распределение экологических налогов по институциональным секторам экономики осуществляется в соответствии с Классификацией институциональных секторов экономики (далее - КИСЭ) <1> по следующим секторам:

--------------------------------

<1> КИСЭ включена в качестве приложения "В" к Общероссийскому классификатору организационно-правовых форм (ОКОПФ) ОК 028-2012, утвержденному приказом от 16 октября 2012 г. N 505-ст. КИСЭ включена в ОКОПФ приказом Федерального агентства по техническому регулированию и метрологии от 16 октября 2018 г. N 781-ст (изменение 3/2018 ОКОПФ).

сумма по секторам "Нефинансовые корпорации" (код 11) и "Финансовые корпорации" (код 12);

"Домашние хозяйства" (код 14);

"Остальной мир" (код 2).

Распределение суммы секторов нефинансовых и финансовых корпораций по отраслям осуществляется исходя из основного вида экономической деятельности производственных единиц (предприятий). Номенклатура отраслей основана на Общероссийском классификаторе видов экономической деятельности (ОКВЭД 2) <2>, гармонизированном с официальной версией на русском языке Статистической классификации видов экономической деятельности в Европейском экономическом сообществе (редакция 2) (NACE Rev.2). Перечень отраслей приведен в приложении N 3 к Методическим указаниям.

--------------------------------

<2> Общероссийский классификатор видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2), утвержден приказом Федерального агентства по техническому регулированию и метрологии от 31 января 2014 г. N 14-ст.

В соответствии с методологическими указаниями ОЭСР 2019 распределение прочих экологических платежей по институциональным секторам и отраслям не осуществляется.

В порядке приоритета используются следующие методы распределения суммы поступлений экологических налогов по институциональным секторам и отраслям, исходя из информации о налогоплательщиках (плательщиках сборов) и в зависимости от наличия данных:

1) на основе структуры данных в системе национальных счетов и базовых и ежегодных таблицах ресурсов и использования товаров и услуг;

2) на основе структуры сводных итогов по формам федерального статистического наблюдения и данных Федеральной налоговой службы о поступлении налогов и сборов в консолидированный бюджет Российской Федерации по основным видам экономической деятельности (см. раздел II Методических указаний);

3) на основе прямого распределения налоговых доходов.

Схема распределения экологических налогов по институциональным секторам экономики и отраслям представлена в приложении N 1 к Методическим указаниям с применением следующих источников информации:

1) для распределения налогов на энергоносители используется структура распределения данных по секторам и отраслям в базовых и ежегодных таблицах ресурсов и использования товаров и услуг (производство моторного топлива, реализуемое через сеть розничных автозаправочных станций, нефтепродуктов, кроме моторного топлива, реализуемого через розничную торговлю, газа природного в газообразном или сжиженном состоянии, импорт нефти и газа природного);

2) для распределения транспортных налогов используется структура распределения данных по секторам и отраслям о налогах на производство и импорт, в том числе других налогах на производство, системы национальных счетов (транспортный налог), в базовых и ежегодных таблицах ресурсов и использования товаров и услуг (производство легковых автомобилей, мотоциклов, велосипедов и прочих транспортных средств, импорт автотранспортных средств, прицепов и полуприцепов);

3) для распределения налогов на загрязнение окружающей среды используется структура распределения данных по секторам и отраслям о налогах на производство и импорт, в том числе других налогах на производство, системы национальных счетов (транспортный налог), в базовых и ежегодных таблицах ресурсов и использования товаров и услуг (импорт веществ химических, продуктов химических и волокон химических, кроме веществ взрывчатых); структура сводных итогов по формам федерального статистического наблюдения N 4-ОС, N 2-ТП (воздух), N 2-ТП (водхоз), N 2-ТП (отходы) (плата за допустимые выбросы (сбросы) загрязняющих веществ в атмосферный воздух, в водные объекты, за размещение отходов производства и потребления);

4) для распределения налогов на природные ресурсы используется структура распределения данных по секторам и отраслям о налогах на производство и импорт, в том числе других налогах на производство системы национальных счетов (другие налоги на производство), а также данных по форме N 1-НОМ.

В случае если плательщиком экологического налога в соответствии с Налоговым кодексом Российской Федерации является совокупность институциональных единиц-нерезидентов, то данное поступление бюджетных средств в полной мере относится к сектору экономики "остальной мир".

Приложение N 1

к Методическим указаниям по формированию

счета экологических налогов и платежей,

утвержденным приказом Росстата

от ______ N ___

СХЕМА

ФОРМИРОВАНИЯ СЧЕТА ЭКОЛОГИЧЕСКИХ НАЛОГОВ

И ПЛАТЕЖЕЙ, ИСТОЧНИКИ ИНФОРМАЦИИ

(рублей)

|

Категория экологических налогов и платежей

|

Номер строки

|

Поступления

|

в том числе по институциональным секторам:

|

|||

|

сумма по секторам "Нефинансовые корпорации" и "Финансовые корпорации"

|

"Домашние хозяйства"

|

"Остальной мир"

|

||||

|

всего

|

в том числе по отраслям, приведенным в приложении N 3 к Методическим указаниям

|

|||||

|

А

|

Б

|

1

|

2

|

3

|

4

|

5

|

|

Экологические налоги - всего

|

01

|

Сумма данных по стр. 02, 03, 04, 05

|

||||

|

в том числе:

налоги на энергоносители

|

02

|

Сумма данных по видам налогов на энергоносители

|

||||

|

в том числе по видам налогов на энергоносители

|

02а

|

Сведения о поступлениях бюджетных средств в консолидированный бюджет Российской Федерации, отобранных в соответствии с приложением N 2 к Методическим указаниям

|

Структура распределения данных по секторам и отраслям в базовых и ежегодных таблицах ресурсов и использования товаров и услуг по видам налогов в соответствии с приложением N 2 к Методическим указаниям

|

Поступление, получаемое от нерезидентов, на основе информации о налоговой базе

|

||

|

транспортные налоги

|

03

|

Сумма данных по видам транспортных налогов

|

||||

|

в том числе по видам транспортных налогов

|

03а

|

Сведения о поступлениях бюджетных средств в консолидированный бюджет Российской Федерации, отобранных в соответствии с приложением N 2 к Методическим указаниям

|

Структура распределения данных по секторам и отраслям о налогах на производство и импорт, в том числе других налогах на производство, системы национальных счетов, а также в базовых и ежегодных таблицах ресурсов и использования товаров и услуг

|

Поступление, получаемое от нерезидентов, на основе информации о налоговой базе

|

||

|

налоги на загрязнение окружающей среды

|

04

|

Сумма данных по видам налогов на загрязнение окружающей среды

|

||||

|

в том числе по видам налогов на загрязнение окружающей среды

|

04а

|

Сведения о поступлениях бюджетных средств в консолидированный бюджет Российской Федерации, отобранных в соответствии с приложением N 2 к Методическим указаниям

|

Структура распределения данных по секторам и отраслям о налогах на производство и импорт, в том числе других налогах на производство, системы национальных счетов, а также в базовых и ежегодных таблицах ресурсов и использования товаров и услуг, данных по формам N 4-ОС, N 2-ТП (воздух), N 2-ТП (водхоз), N 2-ТП (отходы)

|

Поступление, получаемое от нерезидентов, на основе информации о налоговой базе

|

||

|

налоги на природные ресурсы

|

05

|

Сумма данных по видам налогов на природные ресурсы

|

||||

|

в том числе по видам налогов на природные ресурсы

|

05а

|

Сведения о поступлениях бюджетных средств в консолидированный бюджет Российской Федерации, отобранных в соответствии с приложением N 2 к Методическим указаниям

|

Структура распределения данных по секторам и отраслям о налогах на производство и импорт, в том числе других налогах на производство, системы национальных счетов, а также данных по форме N 1-НОМ

|

Поступление, получаемое от нерезидентов, на основе информации о налоговой базе

|

||

|

Прочие экологические платежи - всего

|

06

|

Сумма данных по стр. 07, 08, 09, 10

|

X

|

X

|

X

|

X

|

|

в том числе:

платежи за землепользование

|

07

|

Сумма данных по видам платежей за землепользование

|

X

|

X

|

X

|

X

|

|

в том числе по видам платежей за землепользование

|

07а

|

Сведения о поступлениях бюджетных средств в консолидированный бюджет Российской Федерации, отобранных в соответствии с приложением N 2 к Методическим указаниям

|

X

|

X

|

X

|

X

|

|

платежи за добычу нефти и природного газа

|

08

|

Сумма данных по видам платежей за добычу нефти и природного газа

|

X

|

X

|

X

|

X

|

|

в том числе по видам платежей за добычу нефти и природного газа

|

08а

|

Сведения о поступлениях бюджетных средств в консолидированный бюджет Российской Федерации, отобранных в соответствии с приложением N 2 к Методическим указаниям

|

X

|

X

|

X

|

X

|

|

платежи за добычу природных ресурсов (за исключением нефти и природного газа)

|

09

|

Сумма данных по видам платежей за добычу природных ресурсов (за исключением нефти и природного газа)

|

X

|

X

|

X

|

X

|

|

в том числе по видам платежей за добычу природных ресурсов (за исключением нефти и природного газа)

|

09а

|

Сведения о поступлениях бюджетных средств в консолидированный бюджет Российской Федерации, отобранных в соответствии с приложением N 2 к Методическим указаниям

|

X

|

X

|

X

|

X

|

|

штрафы

|

10

|

Сумма данных по видам штрафов

|

X

|

X

|

X

|

X

|

|

в том числе по видам штрафов

|

10а

|

Сведения о поступлениях бюджетных средств в консолидированный бюджет Российской Федерации, отобранных в соответствии с приложением N 2 к Методическим указаниям

|

X

|

X

|

X

|

X

|

Приложение N 2

к Методическим указаниям по формированию

счета экологических налогов и платежей,

утвержденным приказом Росстата

от ______ N ___

ПЕРЕЧЕНЬ

КАТЕГОРИЙ НАЛОГОВОЙ БАЗЫ И ПРИМЕР ПОСТУПЛЕНИЙ БЮДЖЕТНЫХ

СРЕДСТВ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ,

ВКЛЮЧАЕМЫХ В СЧЕТ ЭКОЛОГИЧЕСКИХ НАЛОГОВ И ПЛАТЕЖЕЙ

|

Категория налоговой базы

|

Краткое описание категории налоговой базы

|

Наименование поступления бюджетных средств в консолидированный бюджет Российской Федерации, включаемого в счет экологических налогов и платежей, на примере сведений за 2015 год

|

|

Экологические налоги

|

||

|

налоги на энергоносители

|

производство, потребление энергетических ресурсов или продуктов их переработки стационарного назначения и для транспортных целей, торговля этими ресурсами и продуктами

|

Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории Российской Федерации

|

|

Доходы от уплаты акцизов на дизельное топливо, подлежащие распределению между бюджетами субъектов Российской Федерации и местными бюджетами с учетом установленных дифференцированных нормативов отчислений в местные бюджеты

|

||

|

Доходы от уплаты акцизов на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, подлежащие распределению между бюджетами субъектов Российской Федерации и местными бюджетами с учетом установленных дифференцированных нормативов отчислений в местные бюджеты

|

||

|

Доходы от уплаты акцизов на автомобильный бензин, подлежащие распределению между бюджетами субъектов Российской Федерации и местными бюджетами с учетом установленных дифференцированных нормативов отчислений в местные бюджеты

|

||

|

Акцизы на природный газ, предусмотренные международными договорами Российской Федерации

|

||

|

Акцизы на автомобильный бензин, ввозимый на территорию Российской Федерации

|

||

|

Акцизы на дизельное топливо, ввозимое на территорию Российской Федерации

|

||

|

Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, ввозимые на территорию Российской Федерации

|

||

|

Акцизы на прямогонный бензин, ввозимый на территорию Российской Федерации

|

||

|

Акцизы на природный газ

|

||

|

Налог на реализацию горюче-смазочных материалов

|

||

|

Вывозные таможенные пошлины на нефть сырую

|

||

|

Вывозные таможенные пошлины на газ природный

|

||

|

Вывозные таможенные пошлины на товары, выработанные из нефти

|

||

|

транспортные налоги

|

производство, регистрация, использование и залог транспортных средств, торговля и владение транспортными средствами

|

Акцизы на автомобили легковые и мотоциклы, производимые на территории Российской Федерации

|

|

Акцизы на автомобили легковые и мотоциклы, ввозимые на территорию Российской Федерации

|

||

|

Транспортный налог с организаций

|

||

|

Транспортный налог с физических лиц

|

||

|

Государственная пошлина за государственную регистрацию морских судов, судов внутреннего плавания, судов смешанного (река - море) плавания (кроме маломерных судов), воздушных судов, за выдачу свидетельств о праве собственности на судно, о праве плавания под Государственным флагом Российской Федерации и другие юридически значимые действия

|

||

|

Государственная пошлина за государственную регистрацию маломерных судов, за выдачу судового билета и другие юридически значимые действия

|

||

|

Государственная пошлина за государственную регистрацию транспортных средств и иные юридически значимые действия уполномоченных федеральных государственных органов, связанные с изменением и выдачей документов на транспортные средства, регистрационных знаков, водительских удостоверений

|

||

|

Государственная пошлина за совершение действий уполномоченными органами исполнительной власти субъектов Российской Федерации, связанных с выдачей документов о проведении государственного технического осмотра тракторов, самоходных дорожно-строительных и иных самоходных машин и прицепов к ним, государственной регистрацией мототранспортных средств, прицепов, тракторов, самоходных дорожно-строительных и иных самоходных машин, выдачей удостоверений тракториста-машиниста (тракториста), временных удостоверений на право управления самоходными машинами, в том числе взамен утраченных или пришедших в негодность

|

||

|

Государственная пошлина за государственную регистрацию договора о залоге транспортных средств, включая выдачу свидетельства, а также за выдачу дубликата свидетельства о государственной регистрации договора о залоге транспортных средств взамен утраченного или пришедшего в негодность, в части регистрации залога тракторов, самоходных дорожно-строительных машин и иных машин и прицепов к ним

|

||

|

Налог с владельцев транспортных средств и налог на приобретение автотранспортных средств

|

||

|

Государственная пошлина за выдачу специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов

|

||

|

Сбор за проезд автотранспортных средств, зарегистрированных на территории иностранных государств, по автомобильным дорогам Российской Федерации

|

||

|

налоги на загрязнение окружающей среды

|

выбросы и сбросы загрязняющих веществ в окружающую среду

|

Государственная пошлина за выдачу разрешения на вредное физическое воздействие на атмосферный воздух

|

|

Государственная пошлина за выдачу разрешения на выброс вредных (загрязняющих) веществ в атмосферный воздух

|

||

|

Государственная пошлина за выдачу разрешения на сброс загрязняющих веществ в окружающую среду

|

||

|

Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами

|

||

|

Плата за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами

|

||

|

Плата за сбросы загрязняющих веществ в водные объекты

|

||

|

Плата за выбросы загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа

|

||

|

размещение, перемещение отходов или химических соединений; утилизация

|

Государственная пошлина за выдачу разрешения на трансграничное перемещение опасных отходов

|

|

|

Государственная пошлина за выдачу разрешения на трансграничное перемещение озоноразрушающих веществ и содержащей их продукции

|

||

|

Государственная пошлина за выдачу разрешения на ввоз на территорию Российской Федерации ядовитых веществ

|

||

|

Государственная пошлина за выдачу документа об утверждении нормативов образования отходов производства и потребления и лимитов на их размещение, а также за переоформление и выдачу дубликата указанного документа

|

||

|

Плата за размещение отходов производства и потребления

|

||

|

Утилизационный сбор

|

||

|

деятельность, связанная с прочими видами негативного воздействия на окружающую среду

|

Плата за иные виды негативного воздействия на окружающую среду

|

|

|

налоги на природные ресурсы

|

использование или перемещение природных ресурсов

|

Государственная пошлина за предоставление разрешения на добычу объектов животного мира, а также за выдачу дубликата указанного разрешения

|

|

Государственная пошлина за выдачу разрешений на вывоз с территории Российской Федерации, а также на ввоз на территорию Российской Федерации видов животных и растений, их частей или дериватов, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения

|

||

|

Государственная пошлина за выдачу разрешения на проведение мероприятий по акклиматизации, переселению и гибридизации, на содержание и разведение объектов животного мира, отнесенных к объектам охоты, и водных биологических ресурсов в полувольных условиях и искусственно созданной среде обитания и дубликата указанного разрешения

|

||

|

Доходы в виде платы за предоставление рыбопромыслового участка, полученной от победителя конкурса на право заключения договора о предоставлении рыбопромыслового участка

|

||

|

Доходы, полученные от продажи на аукционе права на заключение договора о закреплении долей квот добычи (вылова) водных биологических ресурсов и (или) договора пользования водными биологическими ресурсами

|

||

|

Средства от реализации древесины, полученной при проведении мероприятий по охране, защите, воспроизводству лесов при размещении государственного заказа на их выполнение без продажи лесных насаждений для заготовки древесины, а также древесины, полученной при использовании лесов, расположенных на землях лесного фонда, в соответствии со статьями 43 - 46 Лесного кодекса Российской Федерации

|

||

|

Прочие экологические платежи

|

||

|

платежи за землепользование

|

использование земли, облагаемое более высокими или дополнительными налогами из-за его негативного воздействия на окружающую среду

|

Доходы, полученные от продажи (предоставления) права на заключение охотхозяйственных соглашений

|

|

Ежегодные платежи за проведение поисковых и разведочных работ

|

||

|

Арендная плата за пользование лесным фондом и лесами иных категорий в части минимальных ставок платы за древесину, отпускаемую на корню (по обязательствам, возникшим до 1 января 2005 года)

|

||

|

Налог на пользователей автомобильных дорог

|

||

|

Поступления сумм в возмещение вреда, причиняемого автомобильным дорогам транспортными средствами, осуществляющими перевозки тяжеловесных и (или) крупногабаритных грузов

|

||

|

Поступления сумм в возмещение вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн

|

||

|

платежи за добычу нефти и природного газа

|

добыча нефти, газового конденсата и природного газа

|

Налог на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, при добыче полезных ископаемых из недр за пределами территории Российской Федерации

|

|

Нефть

|

||

|

Газ горючий природный из всех видов месторождений углеводородного сырья

|

||

|

Газовый конденсат из всех видов месторождений углеводородного сырья

|

||

|

Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный)

|

||

|

Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья, за исключением газа горючего природного

|

||

|

Регулярные платежи за добычу полезных ископаемых (роялти) на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции

|

||

|

Разовые платежи (бонусы) при выполнении соглашения о разделе продукции по проекту "Сахалин-1"

|

||

|

Доходы в виде доли прибыльной продукции государства при выполнении соглашения о разделе продукции по проекту "Сахалин-1"

|

||

|

Доходы в виде доли прибыльной продукции государства при выполнении соглашения о разделе продукции по проекту "Сахалин-2"

|

||

|

Доходы в виде доли прибыльной продукции государства при выполнении соглашения о разделе продукции по проекту "Харьягинское месторождение"

|

||

|

платежи за добычу природных ресурсов (за исключением нефти и природного газа)

|

добыча природных ресурсов за исключением нефти, газового конденсата и природного газа, использование данных природных ресурсов

|

Водный налог

|

|

Сбор за пользование объектами животного мира

|

||

|

Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты)

|

||

|

Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам)

|

||

|

Налог на добычу общераспространенных полезных ископаемых

|

||

|

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов)

|

||

|

Налог на добычу полезных ископаемых в виде природных алмазов

|

||

|

Налог на добычу полезных ископаемых в виде угля

|

||

|

Платежи за добычу общераспространенных полезных ископаемых

|

||

|

Платежи за добычу подземных вод

|

||

|

Отчисления на воспроизводство минерально-сырьевой базы

|

||

|

Лесные подати в части минимальных ставок платы за древесину, отпускаемую на корню (по обязательствам, возникшим до 1 января 2005 года)

|

||

|

Платежи при пользовании недрами

|

||

|

Плата за использование лесов

|

||

|

Плата за пользование водными объектами

|

||

|

Доходы, получаемые в виде арендной платы, взимаемой в соответствии с Договором между Российской Федерацией и Финляндской Республикой об аренде Финляндской Республикой российской части Сайменского канала и прилегающей к нему территории и об осуществлении судоходства через Сайменский канал от 27 мая 2010 года

|

||

|

штрафы

|

нарушение норм, правил и требований в области охраны окружающей среды

|

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об использовании атомной энергии

|

|

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о недрах

|

||

|

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об особо охраняемых природных территориях

|

||

|

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об охране и использовании животного мира

|

||

|

Денежные взыскания (штрафы) за нарушение законодательства об экологической экспертизе

|

||

|

Денежные взыскания (штрафы) за нарушение законодательства в области охраны окружающей среды

|

||

|

Денежные взыскания (штрафы) за нарушение лесного законодательства

|

||

|

Денежные взыскания (штрафы) за нарушение водного законодательства

|

||

|

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о рыболовстве и сохранении водных биологических ресурсов

|

||

|

Денежные взыскания (штрафы) за нарушение законодательства о государственном контроле за осуществлением международных автомобильных перевозок

|

||

|

Денежные взыскания (штрафы) за нарушение правил перевозки крупногабаритных и тяжеловесных грузов по автомобильным дорогам общего пользования

|

||

|

Денежные взыскания (штрафы) за несоблюдение требований законодательства Российской Федерации о внесении платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн

|

||

|

Суммы по искам о возмещении вреда, причиненного окружающей среде

|

||

|

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об электроэнергетике

|

||

|

Денежные взыскания (штрафы) за нарушение требований законодательства Российской Федерации в сфере ветеринарии и карантина растений на государственной границе Российской Федерации (включая пункты пропуска через государственную границу) и на транспорте, включающих требования по обеспечению охраны территории Российской Федерации от заноса из иностранных государств и распространения заразных болезней животных, вредителей растений, возбудителей болезней растений, а также растений (сорняков) карантинного значения, ввоза опасных в ветеринарно-санитарном и фитосанитарном отношении поднадзорных грузов

|

||

Приложение N 3

к Методическим указаниям по формированию

счета экологических налогов и платежей,

утвержденным приказом Росстата

от ______ N ___

ПЕРЕЧЕНЬ

ГРУППИРОВОК КОДОВ ОБЩЕРОССИЙСКОГО КЛАССИФИКАТОРА ВИДОВ

ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ (ОКВЭД 2), ИСПОЛЬЗУЕМЫХ

ДЛЯ ФОРМИРОВАНИЯ ОФИЦИАЛЬНОЙ СТАТИСТИЧЕСКОЙ ИНФОРМАЦИИ

ОБ ЭКОЛОГИЧЕСКИХ НАЛОГАХ И ПЛАТЕЖАХ

|

Наименование раздела ОКВЭД 2

|

Наименование группировки кодов ОКВЭД 2

|

Коды ОКВЭД 2

|

|

Раздел A

|

Сельское хозяйство, лесоводство, рыболовство

|

01 - 03

|

|

Раздел B

|

Добыча полезных ископаемых

|

05 - 09

|

|

Раздел C

|

Обрабатывающие производства

|

10 - 33

|

|

Раздел D

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха

|

35

|

|

Раздел E

|

Водоснабжение; водоотведение, организация сбора и утилизация отходов, деятельность по ликвидации загрязнений

|

36 - 39

|

|

Раздел F

|

Строительство

|

41 - 43

|

|

Раздел G

|

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов

|

45 - 47

|

|

Раздел H

|

Транспортировка и хранение

|

49 - 53

|

|

Раздел J

|

Деятельность в области информации и связи

|

58 - 63

|

|

Раздел K

|

Деятельность финансовая и страховая

|

64 - 66

|

|

Раздел L

|

Деятельность по операциям с недвижимым имуществом

|

68

|

|

Раздел M

|

Деятельность профессиональная, научная и техническая

|

69 - 75

|

|

Раздел T

|

Деятельность домашних хозяйств как работодателей; недифференцированная деятельность частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления

|

97 - 98

|

|

108.АГ

|

Прочие отрасли

|

55 - 56, 77 - 82, 84, 85, 86 - 88, 90 - 93, 94 - 96, 99

|