МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ЗАПОЛНЕНИЮ ФОРМ ФИНАНСОВОЙ МОДЕЛИ КОМПЛЕКСНОГО ПРОЕКТА

ДЛЯ ПОДАЧИ НА КОНКУРСНЫЙ ОТБОР НА ПРАВО ПОЛУЧЕНИЯ

ИЗ ФЕДЕРАЛЬНОГО БЮДЖЕТА СУБСИДИЙ РОССИЙСКИМИ ПРЕДПРИЯТИЯМИ

РАДИОЭЛЕКТРОННОЙ ПРОМЫШЛЕННОСТИ НА КОМПЕНСАЦИЮ ЧАСТИ ЗАТРАТ

НА УПЛАТУ ПРОЦЕНТОВ ПО КРЕДИТАМ, ПОЛУЧЕННЫМ В РОССИЙСКИХ

КРЕДИТНЫХ ОРГАНИЗАЦИЯХ НА ЦЕЛИ РЕАЛИЗАЦИИ ПРОЕКТОВ

ПО СОЗДАНИЮ ИНФРАСТРУКТУРЫ ОТРАСЛИ, В ТОМ ЧИСЛЕ КЛАСТЕРОВ

В СФЕРЕ РАДИОЭЛЕКТРОНИКИ В РАМКАХ ГОСУДАРСТВЕННОЙ ПРОГРАММЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ "РАЗВИТИЕ ЭЛЕКТРОННОЙ

И РАДИОЭЛЕКТРОННОЙ ПРОМЫШЛЕННОСТИ НА 2013 - 2025 ГОДЫ"

Общие рекомендации

1. В рамках реализации государственной программы Российской Федерации "Развитие электронной и радиоэлектронной промышленности на 2013 - 2025 годы" (далее - Госпрограмма) реализуются исключительно комплексные проекты.

2. Под комплексным проектом понимается совокупность взаимосвязанных мероприятий и процессов, ограниченных по времени и ресурсам, направленная на разработку, производство и последующую коммерциализацию радиоэлектронных устройств и систем, радиоэлектронных модулей и вычислительных элементов, электронной компонентной базы, а также соответствующих материалов и технологического оборудования и имеющая конечной целью создание на основе полученных результатов высокотехнологичной продукции. Таким образом, обязательным условием рассмотрения проекта к реализации в рамках Госпрограммы является запуск серийного производства разработанной продукции в качестве результата проекта. Проекты, не предусматривающие организацию серийного производства (отдельные научно-исследовательские и опытно-конструкторские работы, отдельные проекты технического перевооружения, разработка базовых технологий), не будут рассматриваться. В случае если выпуск серийной продукции в проекте не предусматривается, его необходимо укрупнять или объединять с другими в один комплексный.

3. Для рассмотрения комплексного проекта при конкурсном отборе необходимо полностью заполнить три формы:

- "Карточка юридического лица";

- "Паспорт проекта";

- "Расчетная модель комплексного проекта" (состоит из вкладок "Исходные данные", "Расчетная модель комплексного проекта", "Ставка дисконтирования и риски").

4. Во всех формах заполнению подлежат только поля, невыделенные заливкой серого цвета. При отсутствии данных для заполнения (в части сметы затрат) лишние ячейки можно скрыть при выводе на печать.

I. Порядок заполнения заголовочной части формы

"Карточка юридического лица"

5. В заголовочной части формы указывается наименование комплексного проекта.

6. Шифр комплексного проекта не заполняется организацией, а присваивается конкурсной комиссией по проведению конкурсного отбора на право получения из федерального бюджета субсидий российскими организациями на возмещение части затрат на создание научно-технического задела по разработке базовых технологий производства приоритетных электронных компонентов и радиоэлектронной аппаратуры в рамках государственной программы Российской Федерации "Развитие электронной и радиоэлектронной промышленности на 2013 - 2025 годы".

II. Порядок заполнения таблицы 1.1 "Юридическое лицо,

реализующее комплексный проект (головной исполнитель

комплексного проекта)" формы "Карточка юридического лица"

7. В таблице 1.1 указываются данные по юридическому лицу, являющегося головным исполнителем комплексного проекта:

организационно-правовая форма;

полное наименование организации;

сокращенное наименование организации;

дата образования организации;

почтовый адрес организации;

город организации;

контактные телефоны организации;

e-mail организации;

руководитель (должность, Ф.И.О.);

контактный телефон, e-mail;

специализация деятельности организации;

ОКПО;

ИНН;

КПП;

ОКВЭД;

ОГРН.

III. Порядок заполнения таблицы 1.2 формы "Акционеры

(учредители) юридического лица, реализующего комплексный

проект, владеющие пакетом акций более 5%"

формы "Карточка юридического лица"

8. В таблице 1.2 указываются данные по акционерам (учредителям) юридического лица, реализующего комплексный проект, владеющие пакетом акций (долей в уставном капитале) более 5%.

9. В графе 1 таблицы 1.2 указывается организационно-правовая форма юридических лиц, владеющих пакетом акций более 5% (долей в уставном капитале) юридического лица, реализующего комплексный проект. В случае если учредителем (акционером) юридического лица, реализующего комплексный проект, владеющим пакетом акций более 5% (долей в уставном капитале), является физическое лицо, то в графе 1 указывается "Физическое лицо", а в графе 2 указывается фамилия, имя, отчество.

10. В графе 2 таблицы 1.2 указывается полное наименование акционера (учредителя) юридического лица, реализующего комплексный проект, владеющего пакетом акций более 5% (долей в уставном капитале).

11. В графе 3 таблице 1.2 указывается доля в уставном капитале (%).

IV. Порядок заполнения таблицы 1.3 "Ключевые руководители

юридического лица, непосредственно реализующего комплексный

проект, за последние 5 лет" формы "Карточка

юридического лица"

12. В таблице 1.3 указываются данные по ключевым руководителям юридического лица, непосредственно реализующего комплексный проект, за последние 5 лет. Необходимо в том числе привести данные по лицам, которые будут непосредственно руководить реализацией комплексного проекта.

13. В графе 1 таблицы 1.3 формы указывается фамилия, имя и отчество должностного лица.

14. В графе 2 таблицы 1.3 формы указывается должность ключевых руководителей юридического лица, непосредственно реализующего (планирующего реализовывать) комплексный проект, за последние 5 лет.

15. В графе 3 таблицы 1.3 формы указывается информация об образовании (специализация, научная степень).

16. В графе 4 таблицы 1.3 формы указывается опыт реализации успешных инвестиционных проектов (с указанием наименований проектов).

V. Порядок заполнения таблицы 1.4 формы "Показатели

юридического лица, реализующего комплексный проект

за 2013 - 2015 года" формы "Карточка юридического лица"

17. В таблице 1.4 указываются финансовые показатели юридического лица, реализующего комплексный проект, за предыдущие отчетные годы в разрезе следующих показателей:

валовая выручка;

чистая прибыль до вычета расходов на выплату процентов, налогов и начисленной амортизации (EBITDA);

чистая прибыль (убыток);

чистый долг;

активы (внеоборотные активы и чистые активы);

ликвидность (собственный капитал в обороте и собственный денежный поток);

рентабельность (рентабельность по EBITDA (EBITDA/Выручка); рентабельности активов (ROA); рентабельность собственного капитала (ROE));

финансовая устойчивость (собственный капитал/Активы; заемный капитал/Активы; кредиты банков/Собственный капитал; проценты к уплате/EBITDA).

при заполнении показателя "Выручка" указывается выручка от реализации товаров, выполнения работ, оказания услуг за минусом налога на добавленную стоимость, акцизов, отражаемая в форме "Отчет о прибылях и убытках", утвержденного приказом Минфина России от 02.07.2010 N 66н.

18. В графе 3 таблицы 1.4 формы указываются значения показателей за 2013 год.

19. В графе 4 таблицы 1.4 формы указываются значения показателей за 2014 год.

20. В графе 5 таблицы 1.4 формы указываются значения показателей за 2015 год.

VI. Порядок заполнения таблицы 1.5 формы "Показатели

юридического лица, реализующего комплексный проект на дату

подачи заявки" формы "Карточка юридического лица"

21. В таблице 1.4 указываются финансовые показатели юридического лица, реализующего комплексный проект за предыдущие отчетные годы в разрезе показателей:

дебиторская задолженность;

размер просроченной дебиторской задолженности;

кредиторская задолженность без займов и кредитов;

размер просроченной кредиторской задолженности (перед поставщиками; перед кредитными организациями; по заработной плате; перед учредителями; перед бюджетом и внебюджетными фондами; перед бюджетом свыше 1 месяца; перед внебюджетными фондами свыше 1 месяца);

заемные средства (кредитный портфель) (просроченный кредитный портфель (заемные средства); средневзвешенная ставка в рублях;

норма выплат дивидендов;

размер ожидаемого непокрытого кассового разрыва на горизонте 1 мес.;

наличие факта простоя организации;

наличие факта массовой отправки работников в отпуск без сохранения заработной платы;

наличие факта изменений условий труда работников;

наличие факта сокращения рабочего времени;

численность сотрудников, переведенных на сокращенный рабочий день, отправленных в неоплачиваемые отпуска относительно среднесписочной численности сотрудников за предыдущий год;

наличие факта массовых сокращений работников;

наличие фактов забастовок и/или пикетов работников;

наличие опыта реализации успешных проектов по созданию и выводу на рынок высокотехнологичной продукции (наименования проектов, объемы инвестиций, документы на основании которых реализовывались проекты);

количество реализованных успешных инвестиционных высокотехнологичных проектов, в том числе по их выводу на плановую окупаемость (за все время).

при заполнении показателя "Наличие опыта реализации успешных инвестиционных высокотехнологичных проектов" вносятся данные об успешном опыте реализации подобных комплексных проектов, в том числе по их выводу на плановую окупаемость и обеспечению достижения запланированных показателей экономической эффективности. Приводится информация по ключевым четырем проектам, информация по остальным проектам приводится в текстовом файле бизнес-плана. Также указывается суммарное значение таких комплексных проектов в опыте организации в строке "Количество реализованных успешных инвестиционных высокотехнологичных проектов, в том числе по их выводу на плановую окупаемость (за все время)".

VII. Порядок заполнения заголовочной части формы

"Паспорт проекта"

22. В пункте "Срок реализации комплексного проекта" указывается срок реализации комплексного проекта (не более 5 лет), включающий выполнение научно-исследовательских, опытно-конструкторских и технологических работ по созданию научно-технического задела и организацию серийного выпуска продукции, в том числе создание инфраструктуры и последующая коммерциализация произведенной продукции.

23. В пункте "Подпрограмма ГП" выбирается одна из четырех подпрограмм из выпадающего списка. Для этого необходимо нажать на ячейку и затем на иконку выпадающего списка справа от ячейки.

24. В пункте "Сегмент в рамках подпрограммы" выбирается сегмент, соответствующий одному из основных направлений реализации основных мероприятий государственной программы Российской Федерации "Развитие электронной и радиоэлектронной промышленности на 2013 - 2025 годы".

25. В пункте "Участие в плане мероприятий по импортозамещению в радиоэлектронной промышленности Российской Федерации (номер пункта (шифра))" необходимо указать присвоенный номер пункта (шифр) в плане мероприятий по импортозамещению в радиоэлектронной промышленности Российской Федерации, утвержденный действующим приказом Министра промышленности и торговли Российской Федерации (Приказ размещен на официальном сайте Минпромторга России в информационно-телекоммуникационной сети "Интернет"). В случае, если проект не включен в план импортозамещения, данную графу заполнять не требуется.

26. В пункте "Наименование организаций, участвующих в комплексном проекте в кооперации, с указанием ролей" необходимо перечислить все сокращенные наименования организаций-соисполнителей комплексного проекта и через тире указать их роль в реализации комплексного проекта, в соответствии с этапами его реализации или технико-экономической структурой.

27. В пункте "Цель комплексного проекта" указывается цель реализации комплексного проекта, отражающая продукт, который планируется к созданию, сроки реализации, объемы производства.

При формулировании цели комплексного проекта рекомендуется также указать, в случае наличия, уникальные особенности и характеристики получаемого продукта и основное влияние на социально-экономическое развитие отрасли/страны.

28. В пункте "Описание комплексного проекта" определяется актуальность комплексного проекта, в этом разделе разъясняется актуальность и новизна данного комплексного проекта по сравнению с аналогами; чьи интересы затрагивает решаемая комплексными проектом проблема; каковы ее масштабы и что может произойти, если она не найдет решения; сферы применения комплексного проекта, краткие технические характеристики, функциональное назначение.

29. В пункте "Планируемый качественный результат реализации комплексного проекта" приводится описание изменений в ходе импортозамещения, развития технологий, повышения технологической безопасности, и т.д. достигаемых в результате реализации комплексного проекта.

VIII. Порядок заполнения таблицы 2.1 "Задачи реализации

комплексного проекта" формы "Паспорт проекта"

30. В графах 1 - 5 таблицы 2.1 формы указывается в разрезе пяти ключевых задач реализации комплексного проекта:

наименование задачи, соответствующей цели комплексного проекта (графа 1);

наименование показателя реализации задачи комплексного проекта (графа 2);

наименование единицы измерения показателей выполнения задач комплексного проекта (графа 3);

целевое значение показателя выполнения задач комплексного проекта (мероприятия) (графа 4);

срок исполнения задач комплексного проекта в формате "месяц, год" (графа 5).

Задачи могут отражать как качественный, так и количественный результат (рекомендуется обоих видов задач). Также рекомендуется в скобках к наименованию задачи приводить ссылку на соответствующий нормативный правовой документ, определяющий государственную важность решения данной задачи (например, указ Президента N 596 от 7 мая 2012 года и т.п.), а в качестве показателей мероприятия к части задач использовать качественные и количественные характеристики достижения показателей (индикаторов) эффективности реализации комплексного проекта. При этом данными показателями (индикаторами) могут быть как регламентированные Правилами предоставления субсидий, так и дополнительные, специфичные исключительно для данного комплексного проекта.

IX. Порядок заполнения таблицы 3.1 "План-график реализации

комплексного проекта, содержащий контрольные события его

реализации" формы "Паспорт проекта"

31. В графах 1 - 25 раздела таблицы 3.1 формы указывается план-график достижения цели и решения задач комплексного проекта в разрезе контрольных событий и их показателей на весь период реализации комплексного и далее по годам.

32. В качестве наименований контрольных событий (графа 1) и показателей по этим контрольным событиям предлагается использовать следующие (при необходимости, можно заменить на другие):

производство (количество изделий первой партии продукции, количество серийных изделий (в год));

количество созданных или вновь создаваемых и модернизируемых в рамках реализации комплексного проекта высокотехнологичных рабочих мест;

проведение испытаний, сертификация (количество полученных сертификатов соответствия отраслевой и ведомственной нормативно-правовой базе, количество полученных патентов на продукт, количество единиц продукции в отладочных партиях);

проведение научно-исследовательских и опытно-конструкторских работ (уровень готовности архитектурных и технических решений, уровень готовности конструкторской документации, количество готовых опытных образцов продукции, число созданных и/или модернизированных высокотехнологичных рабочих мест в комплексном проекте, объем финансирования исследований и разработок их бюджетных и внебюджетных источников);

вывод продукта на рынок (комплекс проведенных мероприятий по продвижению продукции на рынке (в год), объем выручки, полученной от реализации комплексного проекта);

организация технической и сервисной поддержки эксплуатации продукции, разработанной в рамках комплексного проекта.

подготовка рабочей и конструкторской документаций, получение разрешений на строительство, получение заключений на документацию от государственных органов строительного надзора, получение разрешения на ввод объекта в эксплуатацию.

33. В графах 5 - 15 значения показателей выполнения контрольных событий по годам по отдельным годам заполняются нарастающим итогом.

34. В графе 4 указываются значения показателей с начала реализации комплексного проекта (в том числе до 2016 года включительно, если реализация комплексного проекта начата до заключения договора, что отражает имеющийся научно-технологический задел по комплексному проекту) до 2025 года.

X. Порядок заполнения таблицы 3.2 "План-график достижения

качественных и количественных характеристик достижения

показателей (индикаторов) эффективности реализации

комплексного проекта, установленных в ГП"

формы "Паспорт проекта"

35. Таблица 3.2 формы содержит план-график достижения количественных характеристик эффективности реализации комплексного проекта, регламентированных Правилами предоставления субсидий:

выручка по комплексному проекту (индикатор 1);

объем экспорта (в ценах соответствующих лет) (индикатор 2);

число созданных и модернизированных высокотехнологичных рабочих мест в области производства (нарастающим итогом) (индикатор 3);

36. Нарастающим итогом заполняется только индикатор 3 "Число созданных и модернизированных высокотехнологичных рабочих мест в области производства", значения остальных показателей заполняются по прогнозируемым значениям за соответствующие периоды.

37. В графе 3 указываются значения показателей с начала реализации комплексного проекта (в том числе до 2016 года включительно, если реализация комплексного проекта была начата до 2017 года, что отражает имеющийся научно-технологический задел) до 2025 года. При этом созданный задел не учитывается при суммировании нарастающим итогом по показателям (индикаторам) N 3 "Число созданных и модернизированных высокотехнологичных рабочих мест в области производства.

XI. Порядок заполнения таблицы 3.3 "План-график финансового

обеспечения реализации комплексного проекта"

формы "Паспорт проекта"

38. Таблица 3.3 формы содержит сводную информацию обо всех источниках финансового обеспечения комплексного проекта за весь срок реализации (не более 5 лет), в том числе о собственных средствах исполнителей, кредитных и заемных средствах, а также бюджетных ассигнованиях из федерального бюджета.

39. В строке 1 таблицы 3.3 формы указываются данные о собственных средствах исполнителей комплексного проекта по отдельным годам включая:

дополнительную эмиссию акций юридических лиц, реализующих комплексный проект, денежные средства, недвижимость и оборудование, права и объекты интеллектуальной собственности и иные виды оплаты дополнительной эмиссии акций;

нераспределенную прибыль;

амортизацию;

иные средства, не вошедшие в вышеназванные источники.

40. В строке 2 таблицы 3.3 формы указываются данные о всех кредитных средствах и займах, направленных на реализацию комплексного проекта.

41. В строке 3 таблицы 3.3 указываются данные о бюджетных ассигнованиях федерального бюджета российским организациям на возмещение части затрат на создание научно-технического задела по разработке базовых технологий производства приоритетных электронных компонентов и радиоэлектронной аппаратуры.

В графах с 4 по 23 в строке 3 таблицы 3.3 указываются объемы бюджетных ассигнований из федерального бюджета на реализацию комплексного проекта, с проверкой максимального размера бюджетных ассигнований, предоставляемого организации, который должен составлять соответственно:

в рамках подпрограммы "Развитие производства телекоммуникационного оборудования" - до 1,5 млрд. рублей;

в рамках подпрограммы "Развитие производства вычислительной техники" - до 2,5 млрд. рублей;

в рамках подпрограммы "Развитие производства специального технологического оборудования" - до 2 млрд. рублей;

в рамках подпрограммы "Развитие производства систем интеллектуального управления" - до 1 млрд. рублей.

XII. Порядок заполнения таблицы 4 "Затраты по комплексному

проекту" формы "Паспорт проекта"

42. В таблице 4 формы указывается информация о затратах по комплексному проекту по отдельным годам в следующих разрезах:

капитальные затраты всего, в том числе на приобретение, создание, реконструкцию и модернизацию основных средств, приобретение, создание, реконструкцию и модернизацию нематериальных активов, затраты на подготовку территории, подключение к коммуникациям, приобретение земельного участка и иные капитальные расходы;

операционные расходы всего, в том числе постоянные и переменные расходы.

Графа 24 таблицы 4 рассчитывается в информационной системе Минфина России автоматически как сумма значений граф 4 - 23 таблицы 4 по соответствующим строкам.

XIII. Порядок заполнения таблицы 5 "Показатели финансовой

и социально-экономической эффективности комплексного

проекта на конец реализации комплексного проекта

в рамках ГП" формы "Паспорт проекта"

43. Таблица 5 формы формирует показатели финансовой эффективности инвестиционного проекта (мероприятия) для частных инвесторов (с учетом всех мер государственной поддержки) в разрезе показателей:

объем инвестиций в комплексный проект;

срок окупаемости проекта (дисконтированный), лет;

объем производства и реализации продукции в рамках комплексного проекта;

чистая приведенная стоимость проекта (NPV);

внутренняя норма доходности (IRR), %;

рентабельность на собственный капитал (ROE), %;

доходность на заемный капитал, %.

доля затрат в смете комплексного проекта, приходящаяся на закупку продукции и услуг из стран, не входящих в ЕАЭС, %;

производительность труда по проекту;

количество вновь созданных и модернизированных высокотехнологичных рабочих мест;

количество полученных патентов и (или) секретов производства (ноу-хау);

объем экспорта продукции;

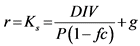

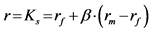

бюджетная эффективность (выплаты в бюджет и внебюджетные фонды);

коэффициент бюджетной эффективности.

44. Все значения показателей финансовой эффективности комплексного проекта указываются для частных инвесторов (с учетом всех мер государственной поддержки).

45. В графе 1 указывается "Объем инвестиций в комплексный проект", который рассчитывается за срок реализации комплексного проекта по данным из таблицы 3.3 "План-график финансового обеспечения реализации комплексного проекта".

46. В графе 2 указывается "Срок окупаемости комплексного проекта (дисконтированный)", который рассчитывается в разделе 15 "Основные показатели эффективности" в форме "Расчетная модель комплексного проекта".

47. В графе 3 указывается "Объем производства и реализации продукции в рамках комплексного проекта", который указывается в разделе 12 "Прогноз объема производства и объема продаж" в форме "Расчетная модель комплексного проекта".

48. В графе 4 указывается "Чистая приведенная стоимость комплексного проекта (NPV)", которая рассчитывается в разделе 15 "Основные показатели эффективности" в форме "Расчетная модель комплексного проекта".

49. В графе 5 указывается "Внутренняя норма доходности (IRR)", которая рассчитывается в разделе 15 "Основные показатели эффективности" в форме "Расчетная модель комплексного проекта".

50. В графе 6 указывается "Рентабельность на собственный капитал (ROE)", которая рассчитывается как отношение чистой прибыли к собственному капиталу.

51. В графе 7 указывается "Доходность на заемный капитал", которая рассчитывается как отношение чистой прибыли к заемному капиталу.

52. В графе 8 указывается "Доля затрат в смете комплексного проекта, приходящаяся на закупку продукции и услуг из стран, не входящих в ЕАЭС", которая оценивается организацией самостоятельно, на основании планируемой смете затрат.

53. В графе 9 указывается "Производительность труда по комплексному проекту", которая рассчитывается как отношение объема производства и реализации продукции в рамках комплексного проекта на количество рабочих.

54. В графе 10 указывается "Количество вновь созданных и модернизированных высокотехнологичных рабочих мест", которое указаны на конец реализации проекта в строке 3 "Число созданных и модернизированных высокотехнологичных рабочих мест в области производства (нарастающим итогом)" таблицы 3.2 "План-график достижения качественных и количественных характеристик достижения показателей (индикаторов) эффективности реализации комплексного проекта, установленных в ГП" формы "Паспорт проекта".

55. В графе 12 указывается "Объем экспорта продукции", который указывается на конец реализации проекта в строке 2 "Объем экспорта (в ценах соответствующих лет)" таблицы 3.2 "План-график достижения качественных и количественных характеристик достижения показателей (индикаторов) эффективности реализации комплексного проекта, установленных в ГП" формы "Паспорт проекта"

56. В графе 13 указывается "Бюджетная эффективность (выплаты в бюджет и внебюджетные фонды)", которая рассчитывается в строке "Итого дисконтированные выплаты в бюджеты и внебюджетные фонды накопленным итогом" раздела 16 "Эффект в бюджетах различных уровней" в форме "Расчетная модель комплексного проекта" на конец реализации комплексного проекта.

57. В графе 14 указывается "Коэффициент бюджетной эффективности", который рассчитывается в строке "Коэффициент бюджетной эффективности (с учетом социальных взносов)" раздела 16 "Эффект в бюджетах различных уровней" в форме "Расчетная модель комплексного проекта" на конец реализации комплексного проекта.

XIV. Порядок заполнения раздела 1 "Временные параметры"

формы "Расчетная модель комплексного проекта"

58. В строке "Начальная дата реализации комплексного проекта в рамках ГП" указывается дата начала реализации комплексного проекта.

59. В строке "Количество месяцев в периоде" и "Количество дней в периоде" указывается количество месяцев и дней, включенных в срок реализации комплексного проекта. Например, если комплексный проект завершается посередине последнего периода срока реализации комплексного проекта, то ставится в строке "Количество месяцев в периоде" значение равное 3, а в строке "Количество дней в периоде" значение равное количеству дней, соответствующим этим трем месяцам.

60. В строке "Количество периодов" записывается количество периодов (по полгода) включенных в срок реализации комплексного проекта.

61. В строке "Конечная дата реализации комплексного проекта в рамках ГП" указывается дата окончания реализации комплексного проекта.

XV. Порядок заполнения раздела 2 "Макроэкономические

прогнозы" формы "Расчетная модель комплексного проекта"

62. За основу показателей раздела 2 "Макроэкономические прогнозы" предлагается использовать прогнозные значения Министерства экономического развития Российской Федерации или другие аналитические источники, соответствующие прогнозному видению данных макроэкономических показателей этой организации. При этом в бизнес-плане необходимо привести обоснование выбранного макроэкономического прогноза.

63. В данном разделе заполняются следующие макроэкономические показатели:

индекс цен промышленных товаров;

индекс потребительских цен в РФ;

курс RUB к USD (среднегодовой);

курс RUB к USD (на конец отчетного года);

среднегодовой темп роста курса USD по отношению к RUB за период реализации комплексного проекта в рамках ГП;

средний рост заработной платы;

индекс зарплаты;

инфляция (ИПЦ)/прирост (среднегодовая).

XVI. Порядок заполнения раздела 3 "Прогнозы налогов, сборов

и отчислений" формы "Расчетная модель комплексного проекта"

64. В разделе 3 "Прогнозы налогов, сборов и отчислений" формы "Расчетная модель комплексного проекта" указываются фактические ставки по налогам, сборам и отчислениям, которые начисляются по проекту на момент заполнения финансовой модели, а на последующие периоды принимаются значения налогов, сборов и отчислений, соответствующим прогнозным значениям изменений данных ставок.

XVII. Порядок заполнения раздела 4 "Ставка дисконтирования"

формы "Расчетная модель комплексного проекта"

65. В разделе 4 "Ставка дисконтирования" формы "Расчетная модель комплексного проекта" заполняются значения показателей, соответствующие данной организации и данному комплексному проекту.

66. Необходимо привести ссылки на источники, откуда взяты значения, по следующим показателям (если они в последующем используются при вычислениях):

безрисковая ставка;

премия за риск вложения в акции;

доходность еврооблигаций РФ (Russia 2030);

премия за страновой риск;

премия за размер компании;

коэффициент бета со фирмы без учета долга;

премия за специфический риск кампании.

Данные показатели необходимы для расчета стоимости собственного капитала при расчете WACC, а также ставки дисконтирования.

67. Метод расчета и значение ставки дисконтирования должны соответствовать данным, приведенным в форме "Ставка дисконтирования и риски" финансовой модели.

XVIII. Порядок заполнения раздела 5 "Вложения в основные

средства и нематериальные активы" формы "Расчетная модель

комплексного проекта"

68. В разделе 5 "Вложения в основные средства и нематериальные активы" формы "Расчетная модель комплексного проекта" заполняются данные по приобретенным или взятым в лизинг основным средствам.

69. Вместо фразы "Основное средство 1 (Например, Оборудование А)" и далее вписываются названия основных средств. В случае нехватки строк для заполнения основных средств, необходимо объединить отдельные виды основных средств в укрупненные категории.

70. В случае взятия в лизинг основного средства напротив названия оборудования в столбце "Единицы измерения" прописывается "лизинг".

71. В строках "Стоимость ОС (с НДС)" указывается стоимость основного средства с НДС в соответствующий приобретению основного средства период или лизинговые платежи по соответствующим периодам.

72. В строках "Количество" указывается количество приобретенных или взятых в лизинг соответствующих основных средств.

73. В строке "Метод расчета амортизации" указывается метод расчета амортизации, соответствующий методу расчета амортизации, применяемому при начислении амортизации по данному основному средству.

74. В строках "Вложения в ОС (с НДС)" указывается значение, равное произведению значений "Стоимости ОС (с НДС)" и "Количество" по соответствующим периодам.

75. В строках "Сумма накопленных вложений в ОС" указывается сумма накопленных вложений в основные средства за данный период, которые вычисляются путем сложения значения из ячейки строки "Сумма накопленных вложений в ОС" за предыдущий период и значения из ячейки строки "Вложения в ОС (с НДС)" за данный период.

76. В строках "Амортизация" указывается начисленная амортизация по соответствующим периодам в соответствии с выбранным методом начисления амортизации.

77. В строках "Накопленная амортизация" указывается сумма накопленной амортизации за данный период, которая вычисляется путем сложения значения из ячейки строки "Накопленная амортизация" за предыдущий период и значения из ячейки строки "Амортизация" за данный период.

78. В строках "Балансовая (остаточная) стоимость" указывается значение, равное разности значения из строки "Сумма накопленных вложений в ОС" и значения из строки "Накопленная амортизация" за соответствующий период.

79. В строках "Средняя стоимость имущества за период" указывается месячная балансовая (остаточная) стоимость основного средства, которая вычисляется как деление значения строки "Балансовая (остаточная) стоимость" за данный период на количество месяцев в данном периоде.

80. В строке "Итого вложений в ОС" указывается сумма значений по всем основным средствам в строках "Стоимость ОС (с НДС)" соответствующего периода.

81. Итоговые суммы по всем основным средствам по показателям "Сумма накопленных вложений в ОС" и "Амортизация" находятся как сумма соответствующих значений по всем основным средствам.

82. Итоговые значения по всем основным средствам строки "Накопленная амортизация" вычисляется путем сложения значения итоговых значений по всем основным средствам из ячейки строки "Накопленная амортизация" за предыдущий период и значения из ячейки строки "Амортизация" за данный период.

83. В строке "Остаточная стоимость" указывается значение, равное разности значений по всем основным средствам из строк "Сумма накопленных вложений в ОС" и значения из строки "Накопленная амортизация" за соответствующий период.

84. Значения средней стоимости имущества всех основных средств рассчитывается как среднее значение всех значений строк "Средняя стоимость имущества за период" по всем основным средствам.

85. В строке "Сумма налога на имущество организаций" указывается значение, равное значению налога на приведенные выше основные средства.

86. Показатели по нематериальным активам заполняются аналогично показателям по основным средствам.

XIX. Порядок заполнения раздела 6 "Персонал и ФОТ"

формы "Расчетная модель комплексного проекта"

87. В разделе 6 "Персонал и ФОТ" указывается необходимый для реализации комплексного проекта персонал по следующим категориям:

основной производственный персонал;

вспомогательный производственный персонал;

административный персонал;

коммерческий персонал.

88. При необходимости возможно объединение должностей в группы (Например, вместо "инженер 1, 2 категорий" указать "инженер").

89. В строках "Количество сотрудников" указывается количество сотрудников для данной должности.

90. В строках "Месячный оклад 1 сотрудника" указывается месячный оклад одного сотрудника для данной должности или средневзвешенное значение для группы должностей.

91. В строках "Количество месяцев" указывается количество месяцев, в течение которых в данном периоде работают сотрудники данной категории.

92. В строках "Всего расходы по данной должности за период" указываются значения, равные произведению значений "Количество сотрудников", "Месячный оклад 1 сотрудника" и "Количество месяцев" по соответствующей должности.

93. В строках "Страховые взносы всего" указываются страховые взносы, отчисляемые во внебюджетные фонды по всем расходам по данной должности за соответствующий период.

94. В строках "Всего производственного персонала", "Всего вспомогательного производственного персонала", "Всего административного персонала", "Всего коммерческого персонала" указываются значения, вычисляемые как суммы значений строк "Количество сотрудников" по всем должностям соответственно производственного персонала, вспомогательного производственного персонала, административного персонала и коммерческого персонала по соответствующим периодам.

95. В строках "Расходы на заработную плату (полугодие) на производственный персонал", "Расходы на заработную плату (полугодие) на вспомогательный производственный персонал", "Расходы на заработную плату (полугодие) на административный персонал", "Расходы на заработную плату (полугодие) на коммерческий персонал" указываются значения, вычисляемые как суммы значений строк "Всего расходы по данной должности за период" по всем должностям соответственно производственного персонала, вспомогательного производственного персонала, административного персонала и коммерческого персонала по соответствующим периодам.

96. "Страховые взносы всего" по всем должностям соответственно производственного персонала, вспомогательного производственного персонала, административного персонала и коммерческого персонала вычисляются от показателей "Расходы на заработную плату (полугодие) на производственный персонал", "Расходы на заработную плату (полугодие) на вспомогательный производственный персонал", "Расходы на заработную плату (полугодие) на административный персонал", "Расходы на заработную плату (полугодие) на коммерческий персонал" по соответствующим периодам.

97. В строке "Всего сотрудников" указывается значение, вычисляемое как сумма значений из строк "Всего производственного персонала", "Всего вспомогательного производственного персонала", "Всего административного персонала", "Всего коммерческого персонала" по соответствующим периодам.

98. В строке "Всего расходы на заработную плату в полугодие" указывается значение, вычисляемое как сумма значений из строк "Расходы на заработную плату (полугодие) на производственный персонал", "Расходы на заработную плату (полугодие) на вспомогательный производственный персонал", "Расходы на заработную плату (полугодие) на административный персонал", "Расходы на заработную плату (полугодие) на коммерческий персонал" по соответствующим периодам.

99. Страховые взносы всего по всем категориям персонала рассчитывается от значения из строки "Всего расходы на заработную плату в полугодие".

100. В строке "Всего расходы на персонал с учетом налогов и отчислений в бюджет" указываются значения, которые вычисляются как сумма значений "Всего расходы на заработную плату в полугодие" и страховым взносы всего по всем категориям персонала.

XX. Порядок заполнения раздела 7 "Прямые материальные

расходы" формы "Расчетная модель комплексного проекта"

101. В разделе "Прямые материальные расходы" указываются затраты организации на ресурсы, материалы и комплектующие в каждом отчетном периоде реализации комплексного проекта.

102. Вместо фразы "Ресурс 1" и "Материал и комплектующие 1" и далее вписываются наименования используемых ресурсов, материалов и комплектующих в рамках реализации комплексного проекта. В случае нехватки строк для заполнения ресурсов, материалов и комплектующих необходимо объединить данные позиции в укрупненную категорию.

103. Для каждого вида ресурса или материалов и комплектующих в строке "Количество" прописывается количество единиц ресурса или материалов и комплектующих в каждом учетном периоде реализации комплексного проекта.

104. Для каждого вида ресурса или материалов и комплектующих в строке "Цена за 1 ед. (с учетом НДС)" прописывается значение цены (в тысячах рублей) за единицу товара с учетом НДС в каждом учетном периоде реализации комплексного проекта.

105. Для каждого вида ресурса или материалов и комплектующих в строке "Стоимость" указывается значение, равное произведению значений "Количество" и "Цена за 1 ед. (с учетом НДС)" по соответствующим периодам.

106. В строке "Итого материальные расходы" указывается значение, равное сумме значений, прописанных в строках "Стоимость" для всех видов ресурсов или материалов и комплектующих по соответствующим периодам.

107. В строке "Итого отечественного сырья, материалов и комплектующих на производство" прописывается значение, равное сумме значений из строк "Стоимость" отечественного сырья, материалов и комплектующих.

108. В строке "Итого зарубежного сырья, материалов и комплектующих на производство" прописывается значение, равное сумме значений из строк "Стоимость" зарубежного сырья, материалов и комплектующих.

109. В строке "Доля отечественного сырья, материалов и комплектующих" прописывается значение, равное отношению значений строк "Итого материальные расходы" и "Итого отечественного сырья, материалов и комплектующих на производство" по соответствующим периодам.

110. В строке "Доля зарубежного сырья, материалов и комплектующих" прописывается значение, равное отношению значений строк "Итого материальные расходы" и "Итого зарубежного сырья, материалов и комплектующих на производство" по соответствующим периодам.

XXI. Порядок заполнения раздела 8 "Общепроизводственные

расходы по комплексному проекту в полугодие" формы

"Расчетная модель комплексного проекта"

111. В разделе "Общепроизводственные расходы по комплексному проекту в полугодие" прописываются расходы на электроэнергию, аренду помещения, малоценные и быстро изнашиваемые предметы, на запасные части и материалы, которые были использованы на производственные и управленческие нужды по соответствующим периодам. В данный раздел не заносятся траты, связанные с улучшением и модернизацией средств производства.

112. В строке "Электричество (с НДС)" вместо фразы "Электричество (с НДС)" и далее вписываются наименования общепроизводственных расходов в рамках реализации комплексного проекта. В случае нехватки строк для заполнения видов расходов необходимо объединить данные в укрупненную категорию. В строке в соответствующие периоды указывается значение денежных средств с учетом НДС, затраченных по данному виду общепроизводственных расходов в рамках реализации комплексного проекта.

113. В строке "Всего общепроизводственных расходов в полугодие" прописывается значение, равное сумме значений по всем общепроизводственным расходам в рамках реализации комплексного проекта по соответствующим периодам.

XXII. Порядок заполнения раздела 9 "Общехозяйственные

расходы по комплексному проекту в полугодие" формы

"Расчетная модель комплексного проекта"

114. В разделе "Общехозяйственные расходы по комплексному проекту в полугодие" прописываются общие и корпоративные расходы (организационные расходы, расходы на проведение годового собрания, расходы на содержание административно-управленческого персонала (если ранее данные расходы не были отражены в структуре ФОТ); расходы на содержание материальных необоротных активов общехозяйственного назначения (аренда общехозяйственных помещений, налоги, страхование имущества, ремонт, коммунальные услуги, охрана), вознаграждения за профессиональные услуги (юридические, аудиторские, по оценке имущества и т.п.), расходы на связь (почтовые, телеграфные, телефонные, факс и т.п.), транспортные накладные расходы, погрузочно-разгрузочные накладные расходы, амортизация нематериальных активов общехозяйственного назначения, расходы на урегулирование споров в судебных органах и прочие расходы общехозяйственного назначения.

115. Вместо фразы "Общехозяйственные расходы 1 (с НДС)" и далее, вписываются наименования статей общехозяйственных расходов. В случае нехватки строк для заполнения видов расходов, необходимо укрупнено классифицировать общехозяйственные расходы. В строке в соответствующие периоды указывается значение денежных средств с учетом НДС, затраченных по данному виду общехозяйственных расходов в рамках реализации комплексного проекта.

116. В строке "Всего общехозяйственных расходов в полугодие" прописывается значение, равное сумме значений по всем видам общехозяйственных расходов в рамках реализации комплексного проекта по соответствующим периодам.

XXII. Порядок заполнения раздела 10 "Кредиты и займы

для реализации комплексного проекта" формы "Расчетная

модель комплексного проекта"

117. В ячейках "Долгосрочный (краткосрочный) кредит (займ) 1" и далее прописывается целевое назначение кредита.

118. В строке "Валюта кредита" выбирается валюта, взятого кредита, из выпадающего списка по соответствующим периодам.

119. В строке "Курс организации, выдавшей кредит" прописывается курс валюты взятого кредита по отношению к рублю на момент взятия кредита в соответствующем периоде. строках "Поступления от кредита в валюте взятого кредита" прописывается сумма денежных средств, выданных в рамках кредитов в валюте взятого кредита в соответствующие периоды.

120. В строках "Поступления от кредита" прописывается сумма денежных средств, выданных в рамках кредитов в соответствующие периоды.

121. В строках "Дата привлечения кредита" указывается день заключения кредитных договоров.

122. В строке "Кредитор" прописывается наименование организации, предоставляющей кредит.

123. В строках "Годовая ставка по кредиту" указывается годовая процентная ставка по соответствующему кредиту, прописанная в кредитном договоре.

124. В строках "Полугодовая ставка по кредиту" указывается процентная ставка по соответствующему кредиту за полугодие по соответствующим периодам.

125. В строках "Валюта возврата тела кредита" указывается валюта полученных денежных средств в рамках взятого кредита из выпадающего списка по соответствующим периодам.

126. В строках "Возврат тела кредита в валюте взятого кредита" указывается уплаченная сумма денежных средств в валюте взятого кредита без учета процентной ставки по соответствующему кредиту в соответствующий период.

127. В строках "Сумма тела кредита на конец периода в валюте взятого кредита" указывается оставшаяся сумма задолженности денежных средств в валюте взятого кредита по телу кредита.

128. В строках "Начисленные проценты к уплате в валюте взятого кредита" указывается значение, равное произведению соответствующих значений строк "Сумма тела кредита на конец периода в валюте взятого кредита" и "Полугодовая ставка по кредиту" по соответствующим периодам.

129. В строках "Выплаченные проценты по кредиту в валюте взятого кредита" указывается сумма денежных средств, уплаченных для погашения процентов по соответствующему кредиту в валюте взятого кредита в соответствующий период.

130. В строке "Задолженность по выплате процентов на конец периода в валюте взятого кредита" указывается значение, равное разности значений строк "Начисленные проценты к уплате в валюте взятого кредита" и "Выплаченные проценты по кредиту в валюте взятого кредита" по соответствующим периодам.

131. В строках "Сумма начисленных, но не выплаченных процентов в валюте взятого кредита" указывается значение, равное сумме значений из строки "Задолженность по выплате процентов на конец периода в валюте взятого кредита" за данный период и строки "Сумма начисленных, но не выплаченных процентов в валюте взятого кредита" за предыдущий период.

132. В строках "Задолженность по долгосрочному (краткосрочному) кредиту (займу)" указывается значение, равное сумме значений строк "Сумма тела кредита на конец периода" и "Сумма начисленных, но не выплаченных процентов" по соответствующим периодам.

133. В строках "Задолженность по долгосрочному (краткосрочному) кредиту (займу) в валюте взятого кредита" указывается значение, равное сумме значений строк "Сумма тела кредита на конец периода в валюте взятого кредита" и "Сумма начисленных, но не выплаченных процентов в валюте взятого кредита" по соответствующим периодам.

134. В строках "Возврат тела кредита" указывается уплаченная сумма денежных средств без учета процентной ставки по соответствующему кредиту в соответствующий период.

135. В строках "Сумма тела кредита на конец периода" указывается оставшаяся сумма задолженности денежных средств по телу кредита.

136. В строках "Начисленные проценты к уплате" указывается значение, равное произведению соответствующих значений строк "Сумма тела кредита на конец периода" и "Полугодовая ставка по кредиту" по соответствующим периодам.

137. В строках "Выплаченные проценты по кредиту" указывается сумма денежных средств, уплаченных для погашения процентов по соответствующему кредиту в соответствующий период.

138. В строке "Задолженность по выплате процентов на конец периода" указывается значение, равное разности значений строк "Начисленные проценты к уплате" и "Выплаченные проценты по кредиту" по соответствующим периодам.

139. В строках "Сумма начисленных, но не выплаченных процентов" указывается значение, равное сумме значений из строки "Задолженность по выплате процентов на конец периода" за данный период и строки "Сумма начисленных, но не выплаченных процентов" за предыдущий период.

140. В строках "Задолженность по долгосрочному (краткосрочному) кредиту (займу)" указывается значение, равное сумме значений строк "Сумма тела кредита на конец периода" и "Сумма начисленных, но не выплаченных процентов" по соответствующим периодам.

141. В строке "Возврат тела кредитов по всем кредитам (займам)" прописывается значение, равное сумме значений строк "Возврат тела кредита" по каждому кредиту по соответствующим периодам.

142. В строке "Выплаченные проценты по всем кредитам (займам)" прописывается значение, равное сумме значений строк "Выплаченные проценты по кредиту" по каждому кредиту по соответствующим периодам.

143. В строке "Задолженность по всем кредитам (займам)" указывается значение, равное сумме значений строк "Задолженность по долгосрочному (краткосрочному) кредиту (займу)" всех кредитов по соответствующим периодам.

XXIV. Порядок заполнения раздела 11 "Статьи расходов

кредита на цели создания инфраструктуры отрасли,

в том числе кластеров в сфере радиоэлектроники" формы

"Расчетная модель комплексного проекта"

144. В разделе "Статьи расходов кредита на цели создания инфраструктуры отрасли, в том числе кластеров в сфере радиоэлектроники" указывается распределение кредитных средств, указанных в строке 2 таблицы 3.3 "План-график финансового обеспечения реализации комплексного проекта" формы "Паспорт проекта", проценты по которым субсидируются, и взятых на цели создания инфраструктуры отрасли, в том числе кластеров в сфере радиоэлектроники.

XXV. Порядок заполнения раздела 12 "Прогноз объема

производства и объема продаж" формы "Расчетная модель

комплексного проекта"

145. В строке "Наименование продукции" указывается название планируемого к производству продукта в рамках комплексного проекта.

146. В строке "Объем производства продукции" указывается объем производства продукции, планируемого к производству в рамках комплексного проекта по соответствующим периодам.

147. В строке "Выход годных" указывается доля (от 0 до 100%), произведенных изделий, не содержащих дефектов, по соответствующим периодам.

148. В строке "Себестоимость производства 1 ед. продукта, в том числе:" указывается значение, равное сумме строк "Расходы на заработную плату и страховые взносы (без коммерческого персонала)", "Материальные расходы (без НДС)", "Общепроизводственные расходы (без НДС)", "Общехозяйственные расходы (без НДС)", "Амортизация" и "Налоги" по соответствующим периодам.

149. В строке "Расходы на заработную плату и страховые взносы (без коммерческого персонала)" указываются расходы на заработную плату и страховые взносы, кроме расходов на коммерческий персонал, взвешенные на "Объем производства продукции" (приходящиеся на 1 единицу продукции) по соответствующим периодам.

150. В строке "Материальные расходы (без НДС)" указываются значения, равные значениям строки "Итого материальные расходы" раздела 7 "Прямые материальные расходы" формы "Расчетная модель комплексного проекта" с вычетом НДС, взвешенные на "Объем производства продукции" (приходящиеся на 1 единицу продукции) по соответствующим периодам.

151. В строке "Общепроизводственные расходы (без НДС)" указываются значения, равные значениям строки "Всего общепроизводственных расходов в полугодие" 8 "Общепроизводственные расходы по комплексному проекту в полугодие" формы "Расчетная модель комплексного проекта" с вычетом НДС, взвешенные на "Объем производства продукции" (приходящиеся на 1 единицу продукции) по соответствующим периодам.

152. В строке "Общехозяйственные расходы (без НДС)" указываются значения, равные значениям строки "Всего общехозяйственных расходов в полугодие" раздела 9 "Общехозяйственне расходы по комплексному проекту в полугодие" формы "Расчетная модель комплексного проекта" с вычетом НДС, рассчитанные на производство 1 единицы продукции по соответствующим периодам.

153. В строке "Амортизация" указывается значение, равное сумме значений строк "Амортизация" всех материальных активов и "Амортизация" всех нематериальных активов из раздела 5 "Вложения в основные средства и нематериальные активы", взвешенное на "Объем производства продукции" (приходящееся на 1 единицу продукции) по соответствующим периодам.

154. В строке "Налоги" указываются значения, равные значениям строки "Сумма налога на имущество организаций" из раздела 5 "Вложения в основные средства и нематериальные активы", взвешенные на "Объем производства продукции" (приходящиеся на 1 единицу продукции) по соответствующим периодам.

155. В строке "Объем затрат на производство" указываются значения, равные произведению строк "Себестоимость производства 1 ед. продукта" и "Объем производства продукции" по соответствующим периодам.

156. В строке "Цена за единицу продукции" указывается планируемая рыночная цена одной единицы продукта по соответствующим периодам.

157. В строке "Объем продаж" указывается значение в процентах (от 0 до 100%), равное доли планируемой к реализации продукции от объема производства по соответствующим периодам.

158. В строке "Сопутствующие доходы в рамках комплексного проекта" указываются доходы (без НДС) по прочим источникам дохода (также указываются наименования источников доходов) в рамках реализации комплексного проекта по соответствующим периодам.

159. В строке "Выручка от выпуска продукции (без НДС)" указывается значение, равное произведению строк "Объем продаж", "Цена за единицу продукции", "Выход годных" и "Объем производства продукции" по соответствующим периодам.

160. В строке "Выручка от выпуска продукции (с НДС)" указывается значение строки "Выручка от выпуска продукции (без НДС)" с учетом НДС по соответствующим периодам.

XXVI. Порядок заполнения раздела 13 "Отчет о прибылях

и убытках" формы "Расчетная модель комплексного проекта"

161. В строке "Выручка по комплексному проекту" указываются значения, равные сумме значений из строк "Выручка от выпуска продукции (без НДС)" и "Сопутствующие доходы в рамках комплексного проекта" из раздела 12 "Прогноз объема производства и объема продаж" формы "Расчетная модель комплексного проекта" по соответствующим периодам.

162. В строке "себестоимость проданной продукции" указываются значения, равные произведению строк "Объем производства продукции" и "Себестоимость производства 1 ед. продукта" из раздела 12 "Прогноз объема производства и объема продаж" формы "Расчетная модель комплексного проекта" по соответствующим периодам. Расчетное значение должно быть вписано в ячейки строки со знаками минус.

163. В строке "Валовая прибыль" указываются значения, равные алгебраической сумме значений строк "Выручка по комплексному проекту" и "себестоимость проданной продукции" по соответствующим периодам.

164. В строке "расходы на заработную плату и страховые взносы коммерческого персонала" указываются значения, равные сумме строк "Расходы на заработную плату (полугодие) на коммерческий персонал" и "Страховые взносы всего" из раздела 6 "Персонал и ФОТ" формы "Расчетная модель комплексного проекта" по соответствующим периодам. Расчетное значение должно быть вписано в ячейки строки со знаками минус.

165. В строке "Прибыль (убыток) от продаж" указываются значения, равные сумме строк "Валовая прибыль", "расходы на заработную плату и страховые взносы коммерческого персонала" по соответствующим периодам.

166. В строке "проценты к уплате" указываются значения, равные значениям строки "Выплаченные проценты по всем кредитам (займам)" из раздела 10 "Кредиты и займы для реализации комплексного проекта" по соответствующим периодам. Значения должны быть вписаны в ячейки строки со знаками минус.

167. В строке "Прибыль (убыток) до налогообложения" указываются значения, равные сумме значений из строк "Прибыль (убыток) от продаж" и "проценты к уплате" по соответствующим периодам.

168. В строке "Сумма переносимого убытка" указываются значения сроки "Прибыль (убыток) до налогообложения" нарастающим итогом по соответствующим периодам.

169. В строке "Налоговая база" указываются значения, равные налоговой базе налога на прибыль, в случае убытка в соответствующей ячейке проставляется 0.

170. В строке "налог на прибыль" указываются значения, равные произведению строк "Налоговая база" и "Налог на прибыль" из раздела 3 "Прогнозы налогов, сборов и отчислений" по соответствующим периодам. Расчетное значение должно быть вписано в ячейки строки со знаками минус.

171. В строке "Чистая прибыль (убыток)" указываются значения, равные сумме строк "Прибыль (убыток) до налогообложения" и "налога на прибыль" по соответствующим периодам.

172. В строке "дивиденды" указываются значения, равные произведению строк "Чистая прибыль (убыток)" и "Норма выплат дивидендов" формы "Карточка юридического лица". Расчетное значение должно быть вписано в ячейки строки со знаками минус.

173. В строке "Нераспределенная прибыль" указывается значение, равное сумме строк "Чистая прибыль (убыток)" и "дивиденды по соответствующим периодам".

174. В строке "Нераспределенная прибыль нарастающим итогом" указывается нераспределенная прибыль нарастающим итогом, которая определяется как суммарная нераспределенная прибыль с начала проекта на текущий период.

XXVII. Порядок заполнения раздела 14 "Расчет WACC"

формы "Расчетная часть комплексного проекта"

175. В строке "Собственные средства" вписывается значение, равное значению графы "Всего" строки "Собственные средства участников комплексного проекта" таблицы 3.3 "План-график финансового обеспечения реализации комплексного проекта" формы "Паспорт проекта"

176. В строке "Бюджетные средства" вписывается значение, равное значению графы "Всего" строки "Бюджетные ассигнования федерального бюджета на реализацию комплексного проекта" таблицы 3.3 "План-график финансового обеспечения реализации комплексного проекта" формы "Паспорт проекта".

177. В строке "Заемные средства" вписывается значение, равное значению графы "Всего" строки "Кредитные и заемные средства на реализацию комплексного проекта" таблицы 3.3 "План-график финансового обеспечения реализации комплексного проекта" формы "Паспорт проекта".

178. В строке "Итого" указывается значение, равное сумме значений строк "Собственные средства", "Бюджетные средства" и "Заемные средства".

179. В строке "Доля собственных (включая бюджетные) средств" указывается значение, равное отношению суммы строк "Собственные средства" и "Бюджетные средства" к строке "Итого".

180. В строке "Доля заемных средств" указывается значение, равное отношению строки "Заемные средства" к строке "Итого".

181. В строке "Стоимость заемных средств" указывается стоимость заемного капитала, которая вычисляется как средневзвешенная годовая процентная ставка по всем привлеченным кредитам.

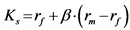

182. В строке "Стоимость собственных средств" указывается стоимость собственного капитала, привлеченного на комплексный проект, которое рассчитывается любым из возможных способов. Например, по формуле:

,

,183. В строке "WACC" указывается расчетное значение средневзвешенной стоимости капитала (WACC), которая определяется как средняя процентная ставка по всем источникам финансирования компании. При расчете учитывается удельный вес каждого источника финансирования в общей стоимости:

WACC = Ks · Ws + Kd · Ws · (1 - T),

где Ks - стоимость собственного капитала;

Ws - доля собственного капитала;

Kd - стоимость заемного капитала;

Wd - доля заемного капитала;

T - ставка налога на прибыль.

XXVIII. Порядок заполнения раздела 15 "Основные

показатели эффективности" формы "Расчетная модель

комплексного проекта"

184. В строке "Отрицательный денежный поток" указываются значения со знаком минус (-ICi), которые рассчитываются как сумма исходящих платежей организации по соответствующим периодам, а именно:

- "Итого вложений в основные средства" за вычетом НДС;

- "Итого вложений в нематериальные активы" за вычетом НДС;

- "Всего расходы на персонал с учетом налогов и отчислений в бюджет";

- "Итого материальные расходы" за вычетом НДС;

- "Всего общепроизводственных расходов в полугодие" за вычетом НДС;

- "Всего общехозяйственных расходов в полугодие" за вычетом НДС;

- "Сумма налога на имущество организаций";

- "Выплаченные проценты по всем кредитам (займам)";

и из раздела "Отчет о прибылях и убытках" вкладки "Расчетная часть показателей", а именно:

- "Налог на прибыль", значение, взятое по модулю;

185. В строке "Положительный денежный поток" приводятся значения положительных денежных потоков (CFi), которые приравнивается выручке по комплексному проекту за соответствующий период, которые берутся из ячейки соответствующего периода строки "Выручка от выпуска продукции (без НДС)".

186. В строке "Суммарный денежный поток" вычисляется путем сложения значений по соответствующим периодам из строки "Отрицательный денежный поток" и из строки "Положительный денежный поток". Необходимо убедиться, что значения в строке "Отрицательный денежный поток" записаны со знаком минус.

187. В строке "Срок реализации комплексного проекта в рамках ГП" указывается срок реализации комплексного проекта в ячейке, включающей дату окончания срока реализации комплексного проекта, которая указана в строке "Конечная дата реализации комплексного проекта в рамках ГП" раздела 1 "Временные параметры" формы "Расчетная модель комплексного проекта". В остальных ячейках проставляется прочерк "-".

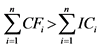

188. В строке "Простой срок окупаемости" указывается простой срок окупаемости (PBP) комплексного проекта, который отражает необходимое время для возмещения первоначальных расходов по комплексному проекту.

n - количество лет с начала реализации комплексного проекта до n периода,

ICi - отрицательные денежные потоки,

CFi - положительные денежные потоки.

189. В строке "Денежный поток нарастающим итогом" указывается денежный поток нарастающим итогом, который отражает суммарный денежный поток с начала проекта на текущий период.

,

,где n - текущий период.

190. В строке "Коэффициент дисконтирования" указывается коэффициент дисконтирования, который отражает величину денежных средств, которые будут получены в рамках комплексного проекта, с учетом фактора времени и рисков. Коэффициент дисконтирования показывает, насколько уменьшится денежный поток в j-м году, исходя из заданной ставки дисконтирования. В год начала комплексного проекта считается j = 0, в следующий год j = 1, далее j = 2 и т.д. до j = m в m-ном году. Коэффициент дисконтирования P вычисляется по формуле:

,

,где r - ставка дисконтирования, которая высчитывается в форме "Ставка дисконтирования и риски", а также указывается в строке "Ставка дисконтирования" раздела 4 "Ставка дисконтирования" формы "Расчетная модель комплексного проекта".

191. В строке "Дисконтированный денежный поток" указывается дисконтированный денежный поток, который определяется как приведенная стоимость потоков платежей, выполненных в будущем, к стоимости на текущий момент времени.

CF1 · P1; CF2 · P1; CF3 · P2; CF4 · P2 ... CFn · Pm

192. В строке "Дисконтированный отрицательный денежный поток нарастающим итогом" рассчитывается как приведенная стоимость отрицательных потоков, выполненных в будущем, к стоимости на текущий момент времени нарастающим итогом.

193. В строке "Дисконтированный положительный денежный поток нарастающим итогом" рассчитывается как приведенная стоимость положительных потоков, выполненных в будущем, к стоимости на текущий момент времени нарастающим итогом.

194. В строке "Дисконтированный денежный поток нарастающим итогом" указываются дисконтированный денежный поток, вычисляемый как сумма значений из строк "Дисконтированный отрицательный денежный поток нарастающим итогом" и "Дисконтированный положительный денежный поток нарастающим итогом" по соответствующим периодам.

195. В строке "Чистая приведенная стоимость на конец срока реализации проекта в рамках ГП" указывается в соответствующий период чистая приведенная стоимость комплексного проекта на конец срока реализации комплексного проекта, которая приравнивается дисконтированному денежному потоку нарастающим итогом на конец срока реализации проекта. В остальных ячейках проставляется прочерк "-".

196. В строке "Дисконтированный индекс доходности на конец срока реализации в рамках ГП" указывается дисконтированный индекс доходности инвестиций (DPI) на конец срока реализации комплексного проекта, который является показателем эффективности затрат, представляющий собой отношение суммы всех дисконтированных положительных денежных потоков к сумме всех дисконтированных отрицательных потоков, взятых по модулю, на конец срока реализации комплексного проекта.

197. В строке "Внутренняя норма доходности" рассчитывается внутренняя норма доходности (IRR), которая определяется как процентная ставка, при которой значение чистой приведенной стоимости (NPV) равно нулю, то есть в точке дисконтированного срока окупаемости.

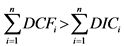

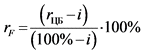

198. В строке "Дисконтированный срок окупаемости" указывается дисконтированный срок окупаемости (DPBP) комплексного проекта, который отражает необходимое время для возмещения первоначальных дисконтированных расходов по комплексному проекту.

n - количество лет с начала реализации комплексного проекта до n периода,

DICi - дисконтированные отрицательные денежные потоки,

DCFi - дисконтированные положительные денежные потоки.

199. В строке "NPV (чистая приведенная стоимость) за срок реализации комплексного проекта в рамках ГП" указывается значение, рассчитанное в строке "Чистая приведенная стоимость на конец срока реализации проекта в рамках ГП".

200. В строке "NPV (чистая приведенная стоимость) за срок промышленной реализации продукции" указывается в соответствующий период чистая приведенная стоимость комплексного проекта на конец срока промышленной реализации продукции, значение которой приравнивается дисконтированному денежному потоку нарастающим итогом на конец срока промышленной реализации продукции, который по умолчанию принимается до 2025 года.

201. В строке "IRR (внутренняя норма доходности)" указывается значение, рассчитанное в строке "Внутренняя норма доходности".

202. В строке "DPI (дисконтированный индекс доходности инвестиций) за срок реализации комплексного проекта в рамках ГП" указывается значение, рассчитанное в строке "Дисконтированный индекс доходности на конец срока реализации в рамках ГП".

203. В строке "DPI (дисконтированный индекс доходности инвестиций) за срок промышленной реализации продукции" указывается дисконтированный индекс доходности инвестиций (DPI) на конец срока промышленной реализации продукции, который является показателем эффективности затрат, представляющий собой отношение суммы всех дисконтированных положительных денежных потоков к сумме всех дисконтированных отрицательных потоков, взятых по модулю, на конец срока промышленной реализации продукции.

204. В строке "Срок реализации в рамках ГП" указывается срок реализации комплексного проекта в годах между датами, приведенным в строках "Конечная дата реализации комплексного проекта в рамках ГП" и "Начальная дата реализации комплексного проекта в рамках ГП" раздела 1 "Временные параметры" формы "Расчетная модель комплексного проекта".

205. В строке "PBP (простой срок окупаемости)" указывается значение, рассчитанное в строке "Простой срок окупаемости".

206. В строке "DPBP (дисконтированный срок окупаемости)" указывается значение, рассчитанное в строке "Дисконтированный срок окупаемости".

207. В строке "EBITDA" указывается прибыль до вычета процентов, налогов и амортизации (EBITDA), значение которой показывает финансовый результат компании, исключая влияние эффекта структуры капитала (т.е. процентов, уплаченных по заемным средствам) и налоговых ставок.

EBITDA = Прибыль (убыток) до налогообложения + Проценты к уплате

208. В строке "Амортизация" указываются значения амортизации по соответствующим периодам, которые рассчитываются как сумма значений начисленной амортизации на основные средства и нематериальные активы, указанные в разделе 5 "Вложения в основные средства и нематериальные активы" формы "Расчетная модель комплексного проекта".

209. В строке "EBIT" указывается прибыль до вычета процентов и налогов (EBIT), которое является показателем промежуточного финансового результата организации между валовой и чистой прибылью.

EBIT = EBITDA - амортизация

XXIX. Порядок заполнения раздела 16 "Эффект в бюджетах

различных уровней" формы "Расчетная модель

комплексного проекта"

210. В разделе 16 "Эффект в бюджетах различных уровней" указывается эффекты в бюджеты различных уровней.

211. В части налогов федерального уровня в строках "НДС", "НДФЛ", "Налог на прибыль" указываются значения по соответствующим периодам по налоговым отчислениям в федеральный бюджет, связанные с реализацией комплексного проекта.

212. В строке "Итого выплаты в федеральный бюджет" указываются суммарные значения выплат налогов в федеральный бюджет.

213. В строке "Итого дисконтированные выплаты в федеральный бюджет" указываются дисконтируемые суммарные значения выплат налогов в федеральный бюджет, которые вычисляются, как произведение значений по соответствующим периодам строк "Итого выплаты в федеральный бюджет" и "Коэффициент дисконтирования" раздела 15 "Основные показатели эффективности" формы "Расчетная модель комплексного проекта".

214. В строке "Накопленные дисконтированные выплаты в федеральный бюджет" указывается сумма накопленных дисконтированных выплат в федеральный бюджет за данный период, которые вычисляется путем сложения значения из ячейки строки "Накопленные дисконтированные выплаты в федеральный бюджет" за предыдущий период и значения из ячейки строки "Итого дисконтированные выплаты в федеральный бюджет" за данный период.

215. В части налогов регионального уровня в строках "Налог на прибыль", "Налог на имущество" указываются значения по соответствующим периодам по налоговым отчислениям в региональный бюджет, связанные с реализацией комплексного проекта.

216. В строке "Итого выплаты в бюджет субъектов федераций" указываются суммарные значения выплат налогов регионального уровня.

217. В строке "Итого дисконтированные выплаты в бюджет субъектов федераций" указываются дисконтируемые суммарные значения выплат налогов в региональные бюджеты, которые вычисляются, как произведение значений по соответствующим периодам строк "Итого выплаты в бюджет субъектов федераций" и "Коэффициент дисконтирования" раздела 15 "Основные показатели эффективности" формы "Расчетная модель комплексного проекта".

218. В части отчислений во внебюджетные фонды в строках "ПФР", "ФСС", "ФОМС" указываются суммы отчислений во внебюджетные фонды по всему персоналу, непосредственно задействованному в реализации комплексного проекта и рассчитываемые в разделе 6 "Персонал и ФОТ" формы "Расчетная модель комплексного проекта".

219. В строке "Итого выплаты во внебюджетные фонды" указываются суммарные значения отчислений во внебюджетные фонды.

220. В строке "Итого дисконтированные выплаты во внебюджетные фонды" указываются суммарные значения отчислений во внебюджетные фонды, которые вычисляются, как произведение значений по соответствующим периодам строк "Итого выплаты во внебюджетные фонды" и "Коэффициент дисконтирования" раздела 15 "Основные показатели эффективности" формы "Расчетная модель комплексного проекта".

221. В строке "Итого дисконтированные выплаты в бюджеты России" указываются итоговые дисконтированные выплаты во все бюджеты Российской Федерации, которые вычисляются путем сложения значений из строк "Итого выплаты в федеральный бюджет" и "Итого выплаты в бюджет субъектов федераций" по соответствующим периодам.

222. В строке "Дисконтированные бюджетные ассигнования" приводятся запрашиваемые бюджетные ассигнования, которые указываются в таблице 3.3 "План-график финансового обеспечения реализации комплексного проекта" формы "Паспорт проекта", которые необходимо дисконтировать путем умножения по соответствующим периодам на коэффициент дисконтирования, вычисляемого в строке "Коэффициент дисконтирования" раздела 15 "Основные показатели эффективности" формы "Расчетная модель комплексного проекта".

223. В строке "Дисконтированные бюджетные ассигнования накопленным итогом" указывается сумма накопленных дисконтированных планируемых бюджетных ассигнований за данный период, которые вычисляется путем сложения значения из ячейки строки "Дисконтированные бюджетные ассигнования накопленным итогом" за предыдущий период и значения из ячейки строки "Дисконтированные бюджетные ассигнования" за данный период.

224. В строке "Итого дисконтированные выплаты во внебюджетные фонды накопленным итогом" указывается сумма накопленных дисконтированных выплат во внебюджетные фонды за данный период, которые вычисляется путем сложения значения из ячейки строки "Итого дисконтированные выплаты во внебюджетные фонды накопленным итогом" за предыдущий период и значения из ячейки строки "Итого дисконтированные выплаты во внебюджетные фонды" за данный период.

225. В строке "Итого дисконтированные выплаты в бюджеты России накопленным итогом" указывается сумма накопленных дисконтированных выплат во все бюджеты Российской Федерации за данный период, которые вычисляется путем сложения значения из ячейки строки "Итого дисконтированные выплаты в бюджеты России накопленным итогом" за предыдущий период и значения из ячейки строки "Итого дисконтированные выплаты в бюджеты России" за данный период.

226. В строке "Итого дисконтированные выплаты в бюджеты и внебюджетные фонды накопленным итогом" указывается сумма накопленных дисконтированных выплат во все бюджеты Российской Федерации и внебюджетные фонды за данный период, которые вычисляется путем сложения значения из ячейки строки "Итого дисконтированные выплаты в бюджеты России накопленным итогом" и из строки "Итого дисконтированные выплаты во внебюджетные фонды накопленным итогом" по соответствующим периодам.

227. В строке "Коэффициент бюджетной эффективности федерального бюджета (без учета социальных взносов)" указывается коэффициент бюджетной эффективности федерального бюджета (без учета социальных взносов), значение которого рассчитывается как отношение значений строк "Накопленные дисконтированные выплаты в федеральный бюджет" и "Дисконтированные бюджетные ассигнования накопленным итогом" по соответствующим периодам.

228. В строке "Коэффициент бюджетной эффективности (без учета социальных взносов)" указывается коэффициент бюджетной эффективности (без учета социальных взносов), значение которого рассчитывается как отношение значений строк "Итого дисконтированные выплаты в бюджеты России накопленным итогом" и "Дисконтированные бюджетные ассигнования накопленным итогом" по соответствующим периодам.

229. В строке "Коэффициент бюджетной эффективности (с учетом социальных взносов)" указывается коэффициент бюджетной эффективности (с учетом социальных взносов), значение которого рассчитывается как отношение значений строк "Итого дисконтированные выплаты в бюджеты и внебюджетные фонды накопленным итогом" и "Дисконтированные бюджетные ассигнования накопленным итогом" по соответствующим периодам.

XXX. Порядок заполнения формы "Модель расчета ставки

дисконтирования и анализ рисков"

230. В таблице расчета ставки дисконтирования необходимо показать расчет ставки дисконтирования. Метод расчета ставки дисконтирования не регламентируется, но оптимальным расчетным значением для комплексного проекта в радиоэлектронной промышленности является коэффициент дисконтирования в диапазоне от 15% до 20%.

231. В строке "Методы расчета ставки дисконтирования" указывается название метода расчета ставки дисконтирования и приводится формула. Наиболее оптимальными методами расчета ставки дисконтирования, в зависимости от размера организации, являются: метод расчета ставки дисконтирования на основе премий за риск (кумулятивный метод) и метод определения ставки дисконтирования с помощью средневзвешенной стоимости капитала (WACC) (Приложение 2), но каждая организация подбирает метод расчета ставки дисконтирования, наиболее полно подходящий для организации и конкретного комплексного проекта.

232. В графе 1 "Параметр (обозначение)" указывается символическое обозначение параметров, используемых в расчете.

233. В графе 2 "Наименование параметра, участвовавшего в расчете" указывается наименование параметра, участвовавшего в расчете.

234. В графе 3 "Расчетное значение" указывается подобранные (в случае константных параметров) и рассчитанные значения параметров, участвовавших в расчете.

235. В графе 4 "Формула для расчета/ Источник" указывается формула для расчета или ссылка на источник, по которым возможно проверить подобранные (в случае константных параметров) и рассчитанные значения параметров.

236. В части анализа рисков необходимо классифицировать все риски, имеющиеся у организации по данному комплексному проекту и распределить риски по пяти группам: технологические риски, финансовые риски, экономические риски, социальные риски и политические риски.

237. В графе 2 "Причины возникновения" необходимо указать наименование причины возникновения рисков по пяти группам. Например, риск падения финансирования относится к финансовым рискам и записывается в раздел, выделенный для группы финансовых рисков, санкции против Российской Федерации записывается в раздел, выделенный для группы политических рисков, изменение спроса на продукцию в раздел, выделенный для группы экономических рисков и т.д.

238. В графе 3 "Вероятность возникновения (высокая, средняя, низкая)" организацией указывается вероятность возникновения соответствующей причины возникновения риска и оценивается либо низкой вероятностью (от 0 до 20%), либо средней вероятностью (от 20% до 40%), либо высокой вероятностью (от 40 до 100%).

239. В графе 4 "Степень влияния (высокая, средняя, низкая)" указывается степень влияния, указанного риска. Степень влияния оценивается организацией в зависимости от значимости данного влияния на ожидаемые результаты (сроки, выручку) комплексного проекта.

240. В графе 5 "Возможный ущерб (оценка), млн рублей" указывается возможное изменение выручки, увеличение расходов по причине реализации данного риска.

241. В графе 6 "Меры по борьбе с рисками" указываются планируемые меры борьбы с данными рисками, способы компенсирования ущерба в случае реализации данного риска.

Приложение 1

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

|

N п/п |

Термин и показатель |

Определение |

|

1 |

Комплексный проект |

комплекс взаимосвязанных мероприятий и процессов по созданию продукции по приоритетным направлениям (подпрограммам) государственной программы, ограниченный по времени и ресурсам, включающий: выполнение научно-исследовательских, опытно-конструкторских и технологических работ по созданию научно-технического задела; организацию серийного выпуска продукции, в том числе создание инфраструктуры; последующую коммерциализацию произведенной продукции; |

|

2 |

Паспорт комплексного проекта |

документ, отражающий основные характеристики, финансово-экономические показатели эффективности, сроки и план-график финансирования проекта, влияние реализации проекта на достижение целевых показателей и индикаторов |

|

3 |

Цель комплексного проекта |

измеримый результат комплексного проекта, отражающий продукт, который планируется к созданию, сроки реализации, объемы производства. |

|

4 |