См. Документы Министерства экономического развития Российской Федерации

Утверждены

приказом Минэкономразвития России

от 29 декабря 2022 г. N 758

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ОПРЕДЕЛЕНИЮ ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ В СООТВЕТСТВИИ С ОБЩЕРОССИЙСКИМ

КЛАССИФИКАТОРОМ ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ (ОКВЭД)

ДЛЯ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННЫХ РЕЕСТРОВ

I. Общие положения

Настоящие методические рекомендации разработаны для содействия юридическим лицам и индивидуальным предпринимателям (далее - хозяйствующие субъекты) в определении основного и дополнительных видов их экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2), утвержденным приказом Росстандарта от 31 января 2014 г. N 14-ст (далее - ОКВЭД), и расчета процентной доли таких видов экономической деятельности в целях представления сведений для внесения в Единый государственный реестр юридических лиц и Единый государственный реестр индивидуальных предпринимателей (далее - государственные реестры), а также при регистрации, изменении сведений о кодах по ОКВЭД в указанных государственных реестрах.

В ОКВЭД предусмотрено использование иерархического метода классификации видов экономической деятельности. Структура классификатора представлена в следующим виде: раздел - 1 знак, класс - 2 знака, подкласс - 3 знака, группа - 4 знака, подгруппа - 5 знаков, вид - 6 знаков.

При определении видов экономической деятельности хозяйствующего субъекта рекомендуется исходить из необходимости отражения основных направлений его деятельности, обеспечивая их достаточную детализацию - не менее четырех знаков кода ОКВЭД.

Определение видов экономической деятельности хозяйствующих субъектов рекомендуется осуществлять на основе данных о результатах экономической деятельности (по итогам календарного года), формируемых в рамках ежегодной налоговой отчетности.

В государственных реестрах указываются виды экономической деятельности хозяйствующих субъектов, на которые приходится суммарно не менее 80% установленных при их определении критериев (параметров).

Перечень критериев (параметров) приведен в разделе III настоящих методических рекомендаций.

Хозяйствующему субъекту в целях единообразия применяемых подходов в рамках классификации соответствующей экономической деятельности рекомендуется подразделять виды экономической деятельности на основной вид экономической деятельности (далее - ОВД) и дополнительные.

Алгоритм определения видов экономической деятельности хозяйствующего субъекта рекомендуется применять по методу "сверху вниз", в соответствии с разделами IV, V настоящих методических рекомендаций.

В качестве ОВД хозяйствующего субъекта вправе выбирать тот вид деятельности, который составляет наибольшую часть соответствующего критерия (параметра), при этом не всегда составляет 50 и более процентов.

В качестве дополнительных видов экономической деятельности рекомендуется определять любую другую (не определенную как основную) деятельность по производству товаров, работ, услуг, результаты которой предоставляются иным хозяйствующим субъектам.

При определении дополнительных видов экономической деятельности предлагается указывать все коды по ОКВЭД, которые составляют не менее 10% установленных при их определении критериев (параметров), а также иные виды экономической деятельности, которые подлежат обязательному указанию в государственных реестрах в соответствии с нормативными правовыми актами (лицензируемые виды деятельности и прочее).

Количество дополнительных кодов ОКВЭД, которые хозяйствующий субъект может отразить в государственных реестрах, не ограничено.

При определении дополнительных видов экономической деятельности рекомендуется разделять их и вспомогательную деятельность, которая осуществляется внутренними подразделениями организации с целью обеспечения производства этой организацией товаров, работ, услуг, предназначенных для предоставления иным хозяйствующим субъектам.

Вспомогательную деятельность не рекомендуется учитывать при определении перечня основных и дополнительных видов экономической деятельности хозяйствующего субъекта.

Вспомогательной деятельностью целесообразно признавать деятельность, осуществляемую в сфере оказания сопутствующих услуг (деятельность администрации, бухгалтерии, обработка данных, сбыт, маркетинг, складское хранение, транспортирование, услуги по уборке и охране и т.д.).

II. Подходы к определению ОКВЭД при создании

хозяйствующего субъекта

В соответствии с подпунктом "п" пункта 1, подпунктом "о" пункта 2 статьи 5 Федерального закона от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей", в государственные информационные реестры обязательному внесению подлежат сведения о кодах по ОКВЭД, указанные в заявлении, представляемом хозяйствующим субъектом при государственной регистрации.

Согласно пункту 13 Правил разработки, ведения, изменения и применения общероссийских классификаторов технико-экономической и социальной информации, утвержденных постановлением Правительства Российской Федерации от 7 июня 2019 г. N 733, определение кодов по ОКВЭД осуществляется хозяйствующим субъектом самостоятельно.

При выборе кодов по ОКВЭД рекомендуется указывать виды деятельности, сопряженные с предполагаемыми к осуществлению видами деятельности, при этом в качестве ОВД рекомендуется указывать тот вид деятельности, которым в основном будет заниматься хозяйствующий субъект.

При создании хозяйствующего субъекта определение видов экономической деятельности рекомендуется осуществлять исходя из предполагаемой деятельности и (или) предполагаемых значений критерия (параметра), указанного в разделе III настоящих методических рекомендаций.

При определении кодов по ОКВЭД рекомендуется учитывать, относится ли к лицензируемым предполагаемый к осуществлению вид деятельности.

III. Подход, используемый при определении ОВД хозяйствующих

субъектов, осуществляющих деятельность

В качестве критерия (параметра) при определении ОВД рекомендуется использовать:

- для коммерческих организаций - оборот товаров или выполненных работ, оказанных услуг (выручка) по соответствующему виду экономической деятельности в процентах от соответствующего показателя по организации в целом (за исключением отдельных категорий).

Под оборотом товаров или выполненных работ (оказанных услуг) организации рекомендуется понимать объем полученных средств, вырученных от реализации товаров, работ, услуг за определенный период;

- для торговых организаций - валовая прибыль;

- для финансовых и страховых организаций ОВД рекомендуется устанавливать согласно учредительным документам, которые представляются в соответствующие органы государственной власти. В случае выполнения ими иных видов деятельности код ОВД не изменяется;

- для индивидуальных предпринимателей - доход (в том числе налоги и аналогичные обязательные платежи) от продажи товаров, работ, услуг. При этом по показателю "доход" рекомендуется указывать общий объем всех поступлений, связанных с расчетами за проданные товары, работы, услуги или имущественные права, выраженные в денежной и (или) натуральной форме. При определении дохода учитываются суммы налогов, предъявленные покупателю (приобретателю) товаров, работ, услуг, имущественных прав;

- для некоммерческих организаций ОВД и дополнительные виды деятельности рекомендуется определять в соответствии с учредительными документами.

Выбор критерия (параметра) осуществляется хозяйствующим субъектом исходя из особенностей его деятельности.

В случае, если значение критерия (параметра) дополнительного вида экономической деятельности по итогам года превышает значение критерия (параметра) ОВД на 20 и более и процентов, рекомендуется изменить ОВД.

Вместе с тем, в случае, если значение критерия (параметра) дополнительного вида экономической деятельности по итогам года превышает значение критерия (параметра) ОВД, но менее чем на 20 процентов, изменение ОВД рекомендуется производить если превышение происходит в течение двух лет подряд.

IV. Подход к определению ОВД

Для определения ОВД рекомендуется:

1. Определить перечень видов экономической деятельности, осуществляемых хозяйствующим субъектом, на уровне групп или подгрупп ОКВЭД.

Определить один из критериев (параметров) в соответствии с разделом III настоящих методических рекомендаций для определения процентной доли каждого из видов экономической деятельности. Вычислить его значение (процентную долю).

При определении перечня видов экономической деятельности рекомендуется руководствоваться положениями, изложенными в разделе I настоящих методических рекомендаций.

2. Основным видом экономической деятельности предлагается считать тот вид деятельности для которого значение критерия (параметра), определенного в соответствии с методическими рекомендациями, составляет 50 или более процентов.

3. Во всех других случаях ОВД рекомендуется определять поэтапно с использованием метода "сверху вниз".

При этом классифицирование осуществляется от самого высокого уровня агрегирования, соответствующего разделу (буквенное обозначение), до нижнего в соответствии со структурой кода ОКВЭД, в котором каждый из последующих уровней группирует виды деятельности по более глубокой детализации (раздел - 1 знак, класс - 2 знака, подкласс - 3 знака, группа - 4 знака, подгруппа - 5 знаков, вид - 6 знаков).

Рис. 1. Распределение кодов ОКВЭД по методу "сверху вниз"

На рисунке 1 изображен пример распределения кодов ОКВЭД по методу "сверху вниз". Данный метод используется следующим образом:

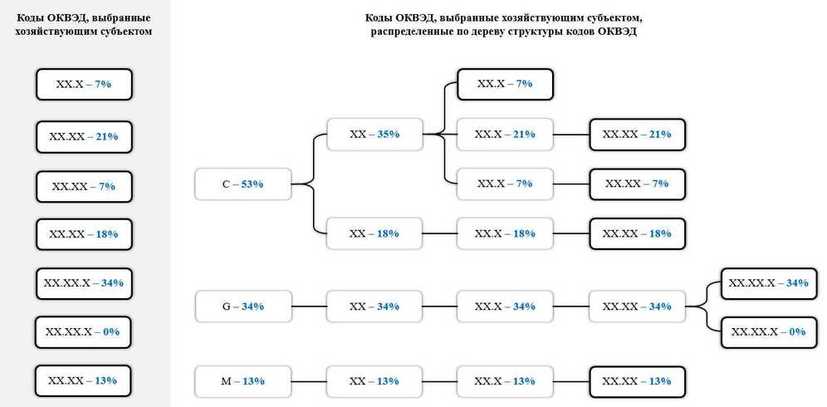

Рис. 2. Пример применения методики определения кодов ОКВЭД

На рисунке 2 приведен пример применения подходов, описанных в настоящих методических рекомендациях, а также рекомендации по дальнейшим действиям хозяйствующего субъекта.

Рекомендуемый алгоритм определения ОВД:

1. Сформировать перечень разделов ОКВЭД, к которым относятся виды экономической деятельности, осуществляемые организацией.

2. Определить для каждого из разделов значение критерия (параметра) путем сложения значений критериев (параметров) соответствующих разделу видов экономической деятельности.

3. Определить основной раздел - раздел с наибольшим значением критерия (параметра).

4. В основном разделе сформировать перечень классов и определить для каждого из них значения критерия (параметра) путем сложения значений критериев (параметров) относящихся к нему видов экономической деятельности.

5. Определить основной класс - класс с наибольшим значением критерия (параметра).

6. В основном классе сформировать перечень подклассов и определить для каждого из них значение критерия (параметра) путем сложения значений критериев (параметров) соответствующих входящим в эти подклассы видам экономической деятельности.

7. Определить основной подкласс - подкласс с наибольшим значением критерия (параметра).

8. В основном подклассе сформировать перечень групп и определить для каждой из них значение критерия (параметра) путем сложения соответствующих значений по входящим в эти группы видам экономической деятельности.

9. Определить основную группу - группу с наибольшим значением критерия (параметра).

10. В основном подклассе сформировать перечень подгрупп и определить для каждой из них значение критерия (параметра) путем сложения соответствующих значений по входящим в эти подгруппы видам экономической деятельности.

11. Определить основную подгруппу - подгруппу с наибольшим значением критерия (параметра).

12. В основной подгруппе выбрать группировку на уровне вида с наибольшим значением критерия (параметра).

Код выбранной группировки на уровне вида будет кодом основного вида экономической деятельности.

В том случае, если на каком-либо из этапов определения ОВД (при определении основного раздела, класса и т.п.) будут получены два или более одинаковых значения критерия (параметра), то предпочтение рекомендуется отдавать тому разделу, классу и т.п., который соответствует ОВД предыдущего года, а при отсутствии таких данных - на усмотрение хозяйствующего субъекта.

На практике встречаются хозяйствующие субъекты, требующие применения особых подходов и правил при установлении ОВД организаций.

При определении ОВД хозяйствующих субъектов рекомендуется также учитывать следующее:

- ОВД хозяйствующих субъектов, имеющих сезонный характер работы, определяется с учетом подходов, предусмотренных настоящими методическими рекомендациями (на основе данных о результатах экономической деятельности по итогам календарного года);

- ОВД хозяйствующих субъектов, находящихся в стадии ликвидации или признанными несостоятельными, рекомендуется оставлять таким, каким он был при осуществлении хозяйствующими субъектами своей деятельности;

- ОВД хозяйствующих субъектов, имеющих нулевое или отрицательное значение критерия (параметра) в рамках осуществления видов экономической деятельности, рекомендуется определять исходя из того, в производстве каких товаров, работ, услуг задействовано большее число работников. В случае если хозяйствующий субъект имеет равное количество задействованных работников либо привлеченные работники отсутствуют, рекомендуется при определении ОВД руководствоваться планами на развитие хозяйствующего субъекта.

- Для хозяйствующих субъектов, не осуществляющих деятельность в течение календарного года, рекомендуется указывать процентное значение критерия (параметра) ОВД равное нулю.

V. Подходы к определению дополнительных видов

экономической деятельности

Дополнительными видами экономической деятельности рекомендуется указывать другую (не определенную как основную) деятельность по производству товаров, услуг и работ, по которой формируется выручка.

Дополнительные виды экономической деятельности рекомендуется указывать по принципу убывания процентной доли от соответствующего критерия (параметра) по хозяйствующему субъекту в целом (по принципу приоритетности).

В качестве дополнительных видов экономической деятельности рекомендуется указать все коды по ОКВЭД, которые составляют не менее 10% установленных при их определении критериев (параметров), а также иные виды экономической деятельности, которые подлежат обязательному указанию в государственных реестрах в соответствии с законодательством Российской Федерации (лицензируемые виды деятельности и прочее).

Хозяйствующие субъекты при внесении в государственные реестры в течение года кодов по ОКВЭД, которые отсутствуют в соответствующем государственном информационном реестре, в порядке, определяемом в соответствии с Федеральным законом от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" не указывают процентную долю при внесении таких сведений.

Определять коды по ОКВЭД в качестве основного или дополнительного вида экономической деятельности рекомендуется по итогам года одновременно с подачей годовой налоговой отчетности.

Также хозяйствующие субъекты могут определять новые виды экономической деятельности в качестве дополнительных как по итогам года вместе с подачей налоговой отчетности, так и в течение текущего года.

VI. Подходы к изменению видов экономической деятельности

Основной и дополнительные виды экономической деятельности, указанные хозяйствующим субъектом, содержатся в государственных информационных реестрах и актуальны до внесения изменений в них.

В случае изменения основного вида экономической деятельности, определенного в соответствии с разделом IV, или хотя бы по одному из указанных в соответствующем государственном реестре дополнительному виду деятельности процентная доля изменилась более чем на 20 процентных пунктов, хозяйствующему субъекту рекомендуется представить в регистрирующий орган в срок не позднее 15 апреля очередного года (в порядке, определяемом в Федеральном законе от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей") соответствующее заявление для внесения изменений в сведения, содержащиеся в государственных информационных реестрах.

В случае изменения осуществляемых дополнительных видов экономической деятельности хозяйствующему субъекту рекомендуется представить в регистрирующий орган соответствующие сведения в порядке, предусмотренном Федеральным законом от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей".

VII. Определение ОВД территориально обособленных

подразделений юридических лиц

ОВД территориально обособленных подразделений, осуществляющих несколько видов экономической деятельности (многопрофильных), рекомендуется определять на основании данных отчетности по показателям, характеризующим результаты их хозяйственной деятельности. При этом рекомендуется использовать тот же порядок, что и для юридического лица, то есть алгоритм определения ОВД, основанный на нисходящем методе "сверху вниз", предусмотренном в разделе настоящих методических рекомендаций.

При определении ОВД обособленного подразделения рекомендуется учитывать следующие особенности:

- ОВД обособленного подразделения может соответствовать вспомогательному виду деятельности организации в случае, если она связана с торговлей и сбытом продукции собственного производства организации, хранением товаров, материалов и сырья, научно-технической и инновационной деятельностью;

- по обособленному подразделению юридического лица, осуществляющему продажу товаров преимущественно несобственного производства (приобретенных с целью перепродажи), указывается код ОВД по ОКВЭД из соответствующих группировок раздела G.

ОВД обособленных подразделений рекомендуется определять на основе использования критериев (параметров), указанных в разделе III настоящих методических рекомендаций, а при отсутствии по ним данных - с использованием показателя "средняя численность работников".

В случае если обособленное подразделение имеет равное количество задействованных сотрудников либо привлеченные сотрудники отсутствуют, рекомендуется при определении ОВД руководствоваться планами на развитие обособленного подразделения.

VIII. Определение ОВД структурных подразделений

хозяйствующего субъекта, выделенных в самостоятельные

классификационные единицы

Согласно приказу Минздравсоцразвития России от 31 января 2006 г. N 55 "Об утверждении Порядка подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами" хозяйствующий субъект ежегодно может подать заявление о выделении подразделения в самостоятельную классификационную единицу.

Решение о выделении подразделений хозяйствующего субъекта в самостоятельные классификационные единицы принимается Фондом пенсионного и социального страхования Российской Федерации в установленном порядке.

ОВД самостоятельных классификационных единиц определяется в соответствии с подходами, указанными в разделе IV настоящих методических рекомендаций.

Подтверждение ОВД самостоятельных классификационных единиц осуществляется в соответствии с порядком, установленным Фондом пенсионного и социального страхования Российской Федерации.