См. Документы Центрального Банка Российской Федерации

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНФОРМАЦИЯ

КОНТРОЛЬНЫЕ СООТНОШЕНИЯ

ПОКАЗАТЕЛЕЙ ГОДОВОЙ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

И ОТЧЕТНОСТИ В ПОРЯДКЕ НАДЗОРА ЗА 2016 ГОД

В годовой бухгалтерской (финансовой) отчетности и отчетности в порядке надзора, составляемой в соответствии с приказом Минфина России от 27.07.2012 N 109н "О бухгалтерской (финансовой) отчетности страховщиков" и Указанием Банка России от 30.11.2015 N 3860-У "О формах, сроках и порядке составления и представления отчетности страховыми организациями и обществами взаимного страхования в Центральный банк Российской Федерации", страховщику необходимо обеспечить соблюдение следующих контрольных соотношений показателей форм отчетности.

1. Общие требования

1. Числовые показатели каждой строки и каждой графы всех форм отчетности должны быть больше или равны нулю, иначе следует дать разъяснение в пояснениях в текстовой форме или пояснительной записке.

Если показатель должен вычитаться при исчислении соответствующих данных (промежуточных, итоговых и пр.) или имеет отрицательное значение, то в отчетности этот показатель показывается в круглых скобках.

2. В секции attributes в обязательном порядке заполняются все реквизиты страховщика, предусмотренные для секции attributes (кроме сокращенного наименования организации).

3. В файле описания страховщика основной государственный регистрационный номер (ОГРН) = 13 цифрам и должен присутствовать в Едином государственном реестре юридических лиц, первый знак (признак отнесения государственного регистрационного номера записи к основному государственному регистрационному номеру) должен принимать значение 1 или 5.

4. В файле описания страховщика идентификационный номер налогоплательщика (ИНН) = 10 цифрам и должен присутствовать в Едином государственном реестре юридических лиц.

5. В файле описания страховщика наименование вида экономической деятельности должно присутствовать в Общероссийском классификаторе видов экономической деятельности (ОКВЭД) и соответствовать значению кода по ОКВЭД.

6. В файле описания страховщика код по ОКВЭД = 2 цифрам и должен соответствовать первым двум знакам кодового обозначения вида деятельности, соответствующим классификационному признаку "сфера деятельности" (класс), по Общероссийскому классификатору видов экономической деятельности (ОКВЭД).

7. В файле описания страховщика наименование организационно-правовой формы должно присутствовать в Общероссийском классификаторе организационно-правовых форм (ОКОПФ) и соответствовать значению кода по ОКОПФ.

8. В файле описания страховщика код по ОКОПФ = 5 цифрам и должен присутствовать в Общероссийском классификаторе организационно-правовых форм (ОКОПФ).

9. В файле описания страховщика наименование формы собственности должно присутствовать в Общероссийском классификаторе форм собственности (ОКФС) и соответствовать значению кода по ОКФС.

10. В файле описания страховщика код по ОКФС = 2 цифрам и должен присутствовать в Общероссийском классификаторе форм собственности (ОКФС).

11. В файле описания страховщика код по ОКПО = 8 цифрам.

12. В секции general в обязательном порядке заполняются все атрибуты страховщика, предусмотренные для секции general (кроме сведений о должностном лице, ответственном за составление отчета, не входящего в состав представляемой отчетности; сведений об иных лицах, подписавших аудиторское заключение; сведений из актуарного заключения, подготовленного по итогам обязательного актуарного оценивания).

13. В файле описания страховщика дата подписания отчетности  отчетной дате, иначе в пояснениях в текстовой форме следует указать фактический период, за который составлена отчетность.

отчетной дате, иначе в пояснениях в текстовой форме следует указать фактический период, за который составлена отчетность.

14. В файле описания страховщика государственный регистрационный номер (ОГРН или ОГРНИП) = 13 или 15 цифрам.

15. Если в файле описания страховщика государственный регистрационный номер (ОГРН или ОГРНИП) = 13 цифрам, то он должен присутствовать в Едином государственном реестре юридических лиц, первый знак (признак отнесения государственного регистрационного номера записи к основному государственному регистрационному номеру) должен принимать значение 1 или 5.

16. Если в файле описания страховщика государственный регистрационный номер (ОГРН или ОГРНИП) = 15 цифрам, то первый знак (признак отнесения государственного регистрационного номера записи к основному государственному регистрационному номеру) должен принимать значение 3.

17. В файле описания страховщика основной регистрационный номер записи (ОРНЗ) аудиторской организации = 11 цифрам.

18. Если в файле описания страховщика поле "Взаимное страхование" = 0, то основной регистрационный номер записи (ОРНЗ) аудиторской организации должен присутствовать в контрольном экземпляре реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов, принадлежать аудиторской организации, в штате которой состоят аудиторы, имеющие единый аттестат, и соответствовать наименованию аудиторской организации, выдавшей аудиторское заключение.

19. Если в файле описания страховщика поле "Взаимное страхование" = 1, то основной регистрационный номер записи (ОРНЗ) аудиторской организации (индивидуального аудитора) должен присутствовать в контрольном экземпляре реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов и соответствовать наименованию аудиторской организации, выдавшей аудиторское заключение (фамилии, имени и отчеству индивидуального аудитора, выдавшего аудиторское заключение).

20. Если в файле описания страховщика поле "Взаимное страхование" = 0, то номер квалификационного аттестата аудитора, выданного лицу, подписавшему аудиторское заключение, = 8 цифрам в формате XX-XXXXXX.

21. Если в файле описания страховщика поле "Взаимное страхование" = 0, то номер квалификационного аттестата аудитора должен присутствовать в контрольном экземпляре реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов, принадлежать аудитору, имеющему единый аттестат, и соответствовать фамилии и инициалам лица, подписавшего аудиторское заключение, имеющего единый аттестат аудитора.

22. Если в файле описания страховщика поле "Взаимное страхование" = 1, то номер квалификационного аттестата аудитора должен присутствовать в контрольном экземпляре реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов и соответствовать фамилии и инициалам лица, подписавшего аудиторское заключение.

23. В файле описания страховщика дата аудиторского заключения > даты подписания отчетности, иначе следует дать разъяснение в пояснениях в текстовой форме.

24. В файле описания страховщика мнение, выраженное в аудиторском заключении, = "немодифицированное мнение" или "мнение с оговоркой" или "отрицательное мнение" или "отказ от выражения мнения".

25. Если в файле описания страховщика поле "Взаимное страхование" = 1 и в наборе файлов, представляемых в составе отчетности, присутствует файл с именем "actuarial_reports.pdf", то сведения из актуарного заключения, подготовленного по итогам обязательного актуарного оценивания, должны быть заполнены.

26. В файле описания страховщика код территории по ОКАТО = 2 или 5 или 8 или 11 цифрам и код территории по ОКАТО, состоящий из 2 или 5 или 8 цифр, должен присутствовать в Общероссийском классификаторе объектов административно-территориального деления (ОКАТО).

27. Если в файле описания страховщика поле "Взаимное страхование" = 0, то сведения из актуарного заключения, подготовленного по итогам обязательного актуарного оценивания, не заполняются.

28. Если в файле описания страховщика дата составления актуарного заключения  0, то дата составления актуарного заключения > даты подписания отчетности, иначе следует дать разъяснение в пояснениях в текстовой форме.

0, то дата составления актуарного заключения > даты подписания отчетности, иначе следует дать разъяснение в пояснениях в текстовой форме.

29. Если в файле описания страховщика фамилия, имя и отчество ответственного актуария  0, то фамилия, имя и отчество ответственного актуария должны присутствовать в едином реестре ответственных актуариев.

0, то фамилия, имя и отчество ответственного актуария должны присутствовать в едином реестре ответственных актуариев.

30. Если в файле описания страховщика регистрационный номер, присвоенный ответственному актуарию,  0, то регистрационный номер, присвоенный ответственному актуарию, должен присутствовать в едином реестре ответственных актуариев и принадлежать лицу, подписавшему актуарное заключение.

0, то регистрационный номер, присвоенный ответственному актуарию, должен присутствовать в едином реестре ответственных актуариев и принадлежать лицу, подписавшему актуарное заключение.

31. В файле описания страховщика поле "Перестрахование переданное" принимает значение 1, если в форме N 2-страховщик стр. 1120, гр. 4  0 или стр. 1420, гр. 4

0 или стр. 1420, гр. 4  0 или стр. 2120, гр. 4

0 или стр. 2120, гр. 4  0 или стр. 2230, гр. 4

0 или стр. 2230, гр. 4  0 или в форме N 1-страховщик стр. 1230, гр. 4

0 или в форме N 1-страховщик стр. 1230, гр. 4  0 или стр. 1240, гр. 4

0 или стр. 1240, гр. 4  0, иначе поле "Перестрахование переданное" принимает значение 0.

0, иначе поле "Перестрахование переданное" принимает значение 0.

32. Если в файле описания страховщика поле "Взаимное страхование" = 1, то поле "Страхование жизни" = 0, поле "Обязательное медицинское страхование" = 0, поле "Добровольное медицинское страхование" = 0, поле "Прочие виды страхования иного, чем страхование жизни" = 0 и поле "Перестрахование принятое" = 0.

33. В секции cover_letter в обязательном порядке заполняются все атрибуты сопроводительного письма страховщика, предусмотренные для секции cover_letter (кроме даты предписания или запроса Банка России, номера предписания или запроса Банка России).

34. В секции cover_letter дата письма  дате подписания отчетности, указанной в секции general.

дате подписания отчетности, указанной в секции general.

35. Если в файле описания страховщика поле "План оздоровления финансового положения" = 1, то в наборе файлов, представляемых в составе отчетности, должен присутствовать файл с именем "recovery.pdf".

36. В файле описания страховщика поле "Страхование жизни" = 0 или 1.

37. В файле описания страховщика поле "Обязательное медицинское страхование" = 0 или 1.

38. В файле описания страховщика поле "Добровольное медицинское страхование" = 0 или 1.

39. В файле описания страховщика поле "Прочие виды страхования иного, чем страхование жизни" = 0 или 1.

40. В файле описания страховщика поле "Перестрахование принятое" = 0 или 1.

41. В файле описания страховщика поле "Перестрахование переданное" = 0 или 1.

42. В файле описания страховщика поле "Взаимное страхование" = 0 или 1.

43. Если в файле описания страховщика поле "Страхование жизни" = 1, поле "Обязательное медицинское страхование" = 1, поле "Добровольное медицинское страхование" = 1, поле "Прочие виды страхования иного, чем страхование жизни" = 1 или поле "Перестрахование принятое" = 1, то поле "Взаимное страхование" = 0.

44. В секции cover_letter если дата предписания или запроса Банка России  0, то дата предписания или запроса Банка России

0, то дата предписания или запроса Банка России  дате письма.

дате письма.

45. В секции cover_letter если дата предписания или запроса Банка России  0, то номер предписания или запроса Банка России

0, то номер предписания или запроса Банка России  0.

0.

46. В секции cover_letter если номер предписания или запроса Банка России  0, то дата предписания или запроса Банка России

0, то дата предписания или запроса Банка России  0.

0.

2. Бухгалтерский баланс страховщика (форма N 1-страховщик)

Раздел I "Активы"

1. Стр. 1300, гр. 4, 5, 6 = стр. (1110 + 1120 + 1130 + 1140 + 1150 + 1210 + 1220 + 1230 + 1240 + 1250 + 1260 + 1270 + 1290), гр. 4, 5, 6.

2. Стр. 1300, гр. 4, 5, 6 = стр. 1000, гр. 4, 5, 6.

3. Если стр. 1290 гр. 4 / стр. 1300 гр. 4  0,05, то следует дать расшифровку прочих активов в пояснениях в текстовой форме.

0,05, то следует дать расшифровку прочих активов в пояснениях в текстовой форме.

Раздел II "Капитал и резервы" <1>

--------------------------------

<1> Для бухгалтерской (финансовой) отчетности обществ взаимного страхования "Целевое финансирование".

4. Если в файле описания страховщика поле "Взаимное страхование" = 0, стр. 2110, гр. 5 > 0 и стр. 2110, гр. 4  стр. 2110, гр. 5, то в пояснениях в текстовой форме следует указать дату регистрации соответствующих изменений в устав, дату и номер документа, уведомляющего орган страхового надзора об изменении размера уставного капитала.

стр. 2110, гр. 5, то в пояснениях в текстовой форме следует указать дату регистрации соответствующих изменений в устав, дату и номер документа, уведомляющего орган страхового надзора об изменении размера уставного капитала.

5. Если в файле описания страховщика поле "Взаимное страхование" = 0, то стр. 2100, гр. 4, 5, 6 = стр. (2110 - 2120 + 2130 + 2140 + 2150 + 2160), гр. 4, 5, 6.

6. Если в файле описания страховщика поле "Взаимное страхование" = 1, то стр. 2100, гр. 4, 5, 6 = стр. (2170 + 2180), гр. 4, 5, 6.

Раздел III "Обязательства"

7. Если стр. 2290 гр. 4 / стр. 2200 гр. 4  0,05, то следует дать расшифровку прочих обязательств в пояснениях в текстовой форме.

0,05, то следует дать расшифровку прочих обязательств в пояснениях в текстовой форме.

8. Стр. 2200, гр. 4, 5, 6 = стр. (2210 + 2220 + 2230 + 2240 + 2250 + 2260 + 2270 + 2280 + 2290), гр. 4, 5, 6.

9. Стр. 1230, гр. 4, 5, 6  стр. 2210, гр. 4, 5, 6.

стр. 2210, гр. 4, 5, 6.

10. Стр. 1240, гр. 4, 5, 6  стр. 2220, гр. 4, 5, 6.

стр. 2220, гр. 4, 5, 6.

11. Стр. 2000, гр. 4, 5, 6 = стр. (2100 + 2200), гр. 4, 5, 6.

12. Стр. 2000, гр. 4, 5, 6 = стр. 1000, гр. 4, 5, 6.

13. Стр. 1110, гр. 5, 6 = форма N 1-страховщик, стр. 1110, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

14. Стр. 1120, гр. 5, 6 = форма N 1-страховщик, стр. 1120, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

15. Стр. 1130, гр. 5, 6 = форма N 1-страховщик, стр. 1130, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

16. Стр. 1140, гр. 5, 6 = форма N 1-страховщик, стр. 1140, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

17. Стр. 1150, гр. 5, 6 = форма N 1-страховщик, стр. 1150, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

18. Стр. 1210, гр. 5, 6 = форма N 1-страховщик, стр. 1210, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

19. Стр. 1220, гр. 5, 6 = форма N 1-страховщик, стр. 1220, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

20. Стр. 1230, гр. 5, 6 = форма N 1-страховщик, стр. 1230, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

21. Стр. 1240, гр. 5, 6 = форма N 1-страховщик, стр. 1240, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

22. Стр. 1250, гр. 5, 6 = форма N 1-страховщик, стр. 1250, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

23. Стр. 1260, гр. 5, 6 = форма N 1-страховщик, стр. 1260, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

24. Стр. 1270, гр. 5, 6 = форма N 1-страховщик, стр. 1270, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

25. Стр. 1290, гр. 5, 6 = форма N 1-страховщик, стр. 1290, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

26. Стр. 2110, гр. 5, 6 = форма N 1-страховщик, стр. 2110, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

27. Стр. 2120, гр. 5, 6 = форма N 1-страховщик, стр. 2120, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

28. Стр. 2130, гр. 5, 6 = форма N 1-страховщик, стр. 2130, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

29. Стр. 2140, гр. 5, 6 = форма N 1-страховщик, стр. 2140, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

30. Стр. 2150, гр. 5, 6 = форма N 1-страховщик, стр. 2150, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

31. Стр. 2160, гр. 5, 6 = форма N 1-страховщик, стр. 2160, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

32. Стр. 2170, гр. 5, 6 = форма N 1-страховщик, стр. 2170, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

33. Стр. 2180, гр. 5, 6 = форма N 1-страховщик, стр. 2180, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

34. Стр. 2210, гр. 5, 6 = форма N 1-страховщик, стр. 2210, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

35. Стр. 2220, гр. 5, 6 = форма N 1-страховщик, стр. 2220, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

36. Стр. 2230, гр. 5, 6 = форма N 1-страховщик, стр. 2230, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

37. Стр. 2240, гр. 5, 6 = форма N 1-страховщик, стр. 2240, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

38. Стр. 2250, гр. 5, 6 = форма N 1-страховщик, стр. 2250, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

39. Стр. 2260, гр. 5, 6 = форма N 1-страховщик, стр. 2260, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

40. Стр. 2270, гр. 5, 6 = форма N 1-страховщик, стр. 2270, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

41. Стр. 2280, гр. 5, 6 = форма N 1-страховщик, стр. 2280, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

42. Стр. 2290, гр. 5, 6 = форма N 1-страховщик, стр. 2290, гр. 4, 5 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

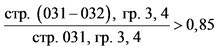

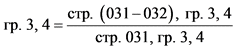

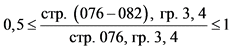

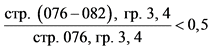

43. Если стр. 2230, гр. 4  0, то гр. 1 хотя бы одного из разделов отчетности по форме 0420160

0, то гр. 1 хотя бы одного из разделов отчетности по форме 0420160  0.

0.

3. Отчет о финансовых результатах страховщика

(форма N 2-страховщик)

Раздел I "Страхование жизни"

1. Стр. 1100, гр. 4, 5 = стр. (1110 - 1120), гр. 4, 5.

2. Если стр. 1120, гр. 4 > 0 и стр. 1120, гр. 4 > стр. 1110, гр. 4, то следует дать разъяснение в пояснениях в текстовой форме.

3. Стр. 1400, гр. 4, 5 = стр. (1410 - 1420 + 1430), гр. 4, 5.

4. Если стр. 1420, гр. 4 > 0 и стр. 1420, гр. 4 > стр. 1410, гр. 4, то следует дать разъяснение в пояснениях в текстовой форме.

5. Стр. 1500, гр. 4, 5 = стр. (1510 + 1520), гр. 4, 5.

6. Стр. 1510, гр. 4 = форма N 1-страховщик, стр. 2210, гр. 5 - стр. 2210, гр. 4.

7. Стр. 1520, гр. 4 = форма N 1-страховщик, стр. 1230, гр. 4 - стр. 1230, гр. 5.

8. Стр. 1600, гр. 4, 5 = стр. (1610 + 1620 - 1630), гр. 4, 5.

9. Если стр. 1620 гр. 4 / стр. (1610 + 1620) гр. 4  0,1, то следует дать расшифровку иных расходов по ведению страховых операций в пояснениях в текстовой форме.

0,1, то следует дать расшифровку иных расходов по ведению страховых операций в пояснениях в текстовой форме.

10. Стр. 1000, гр. 4, 5 = стр. (1100 + 1200 - 1300 - 1400 + 1500 - 1610 - 1620 + 1630 + 1700 - 1800), гр. 4, 5.

Раздел II "Страхование иное, чем страхование жизни"

11. Стр. 2100, гр. 4, 5 = стр. (2110 - 2120 + 2130 + 2140), гр. 4, 5.

12. Если стр. 2120, гр. 4 > 0 и стр. 2120, гр. 4 > стр. 2110, гр. 4, то следует дать разъяснение в пояснениях в текстовой форме.

13. Стр. 2200, гр. 4, 5 = стр. (2210 + 2220 - 2230 - 2240 - 2250), гр. 4, 5.

14. Если стр. 2230, гр. 4 > 0 и стр. 2230, гр. 4 > стр. 2210, гр. 4, то следует дать разъяснение в пояснениях в текстовой форме.

15. Стр. (2130 + 2240 + 2300), гр. 4 = форма N 1-страховщик, стр. 2220, гр. 5 - стр. 2220, гр. 4.

16. Стр. (2140 + 2250 + 2400), гр. 4 = форма N 1-страховщик, стр. 1240, гр. 4 - стр. 1240, гр. 5.

17. Стр. 2600, гр. 4, 5 = стр. (2610 + 2620 - 2630), гр. 4, 5.

18. Если стр. 2620 гр. 4 / стр. (2610 + 2620) гр. 4  0,1, то следует дать расшифровку иных расходов по ведению страховых операций в пояснениях в текстовой форме.

0,1, то следует дать расшифровку иных расходов по ведению страховых операций в пояснениях в текстовой форме.

19. Стр. 2000, гр. 4, 5 = стр. (2100 - 2200 + 2300 + 2400 - 2500 - 2610 - 2620 + 2630 + 2700 - 2800 + 2910 - 2920), гр. 4, 5.

20. Если в файле описания страховщика поле "Обязательное медицинское страхование" = 1 и поле "Добровольное медицинское страхование" = 0, то все строки в разделах I и II формы N 2-страховщик, гр. 4, 5 = 0.

Раздел III "Доходы и расходы, не связанные

со страховыми операциями"

Если в файле описания страховщика поле "Взаимное страхование" = 0, то применяются контрольные соотношения 21 и 22:

21. Стр. 3100, гр. 4, 5 > 0.

22. Стр. 3400, гр. 4, 5 = стр. (1000 + 2000 - 3100 + 3200 - 3300), гр. 4, 5.

23. Если стр. 3900, гр. 4 или гр. 5  0, то гр. 2

0, то гр. 2  0, стр. 3900.

0, стр. 3900.

24. Стр. 3000, гр. 4, 5 = стр. (3400 - 3500 + 3600 + 3700 + 3800 + 3900), гр. 4, 5.

25. Стр. 4300, гр. 4, 5 = стр. (3000 + 4100 + 4200), гр. 4, 5.

26. Если в файле описания страховщика значение поля ввода кода организационно-правовой формы по ОКОПФ = 12247 или 12267 и стр. 4400, 4500, гр. 4 или гр. 5  0, то стр. 4400, 4500, гр. 4, 5 с точностью до двух знаков после десятичной точки.

0, то стр. 4400, 4500, гр. 4, 5 с точностью до двух знаков после десятичной точки.

Если в файле описания страховщика поле "Взаимное страхование" = 1, то применяются контрольные соотношения 27 и 28:

27. Все строки в разделах I, III и СПРАВОЧНО формы N 2-страховщик, гр. 4, 5 = 0, иначе следует дать разъяснение в пояснениях в текстовой форме.

28. Если стр. 2000, гр. 4, 5  0, то стр. 2000, гр. 4, 5 = форма N 6-овс, стр. 2600, гр. 3, 4 и форма N 6-овс, стр. 3100, гр. 3, 4 = 0, иначе стр. 2000, гр. 4, 5 = форма N 6-овс, стр. 3100, гр. 3, 4 и форма N 6-овс, стр. 2600, гр. 3, 4 = 0.

0, то стр. 2000, гр. 4, 5 = форма N 6-овс, стр. 2600, гр. 3, 4 и форма N 6-овс, стр. 3100, гр. 3, 4 = 0, иначе стр. 2000, гр. 4, 5 = форма N 6-овс, стр. 3100, гр. 3, 4 и форма N 6-овс, стр. 2600, гр. 3, 4 = 0.

29. Стр. 1110, гр. 5 = форма N 2-страховщик, стр. 1110, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

30. Стр. 1120, гр. 5 = форма N 2-страховщик, стр. 1120, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

31. Стр. 1200, гр. 5 = форма N 2-страховщик, стр. 1200, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

32. Стр. 1300, гр. 5 = форма N 2-страховщик, стр. 1300, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

33. Стр. 1410, гр. 5 = форма N 2-страховщик, стр. 1410, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

34. Стр. 1420, гр. 5 = форма N 2-страховщик, стр. 1420, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

35. Стр. 1430, гр. 5 = форма N 2-страховщик, стр. 1430, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

36. Стр. 1510, гр. 5 = форма N 2-страховщик, стр. 1510, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

37. Стр. 1520, гр. 5 = форма N 2-страховщик, стр. 1520, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

38. Стр. 1610, гр. 5 = форма N 2-страховщик, стр. 1610, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

39. Стр. 1620, гр. 5 = форма N 2-страховщик, стр. 1620, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

40. Стр. 1630, гр. 5 = форма N 2-страховщик, стр. 1630, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

41. Стр. 1700, гр. 5 = форма N 2-страховщик, стр. 1700, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

42. Стр. 1800, гр. 5 = форма N 2-страховщик, стр. 1800, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

43. Стр. 2110, гр. 5 = форма N 2-страховщик, стр. 2110, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

44. Стр. 2120, гр. 5 = форма N 2-страховщик, стр. 2120, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

45. Стр. 2130, гр. 5 = форма N 2-страховщик, стр. 2130, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

46. Стр. 2140, гр. 5 = форма N 2-страховщик, стр. 2140, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

47. Стр. 2210, гр. 5 = форма N 2-страховщик, стр. 2210, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

48. Стр. 2220, гр. 5 = форма N 2-страховщик, стр. 2220, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

49. Стр. 2230, гр. 5 = форма N 2-страховщик, стр. 2230, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

50. Стр. 2240, гр. 5 = форма N 2-страховщик, стр. 2240, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

51. Стр. 2250, гр. 5 = форма N 2-страховщик, стр. 2250, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

52. Стр. 2300, гр. 5 = форма N 2-страховщик, стр. 2300, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

53. Стр. 2400, гр. 5 = форма N 2-страховщик, стр. 2400, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

54. Стр. 2500, гр. 5 = форма N 2-страховщик, стр. 2500, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

55. Стр. 2610, гр. 5 = форма N 2-страховщик, стр. 2610, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

56. Стр. 2620, гр. 5 = форма N 2-страховщик, стр. 2620, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

57. Стр. 2630, гр. 5 = форма N 2-страховщик, стр. 2630, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

58. Стр. 2700, гр. 5 = форма N 2-страховщик, стр. 2700, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

59. Стр. 2800, гр. 5 = форма N 2-страховщик, стр. 2800, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

60. Стр. 2910, гр. 5 = форма N 2-страховщик, стр. 2910, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

61. Стр. 2920, гр. 5 = форма N 2-страховщик, стр. 2920, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

62. Стр. 3100, гр. 5 = форма N 2-страховщик, стр. 3100, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

63. Стр. 3200, гр. 5 = форма N 2-страховщик, стр. 3200, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

64. Стр. 3300, гр. 5 = форма N 2-страховщик, стр. 3300, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

65. Стр. 3500, гр. 5 = форма N 2-страховщик, стр. 3500, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

66. Стр. 3510, гр. 5 = форма N 2-страховщик, стр. 3510, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

67. Стр. 3600, гр. 5 = форма N 2-страховщик, стр. 3600, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

68. Стр. 3700, гр. 5 = форма N 2-страховщик, стр. 3700, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

69. Стр. 3800, гр. 5 = форма N 2-страховщик, стр. 3800, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

70. Стр. 3900, гр. 5 = форма N 2-страховщик, стр. 3900, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

71. Стр. 4100, гр. 5 = форма N 2-страховщик, стр. 4100, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

72. Стр. 4200, гр. 5 = форма N 2-страховщик, стр. 4200, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

73. Стр. 4400, гр. 5 = форма N 2-страховщик, стр. 4400, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

74. Стр. 4500, гр. 5 = форма N 2-страховщик, стр. 4500, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

4. Отчет об изменениях капитала страховщика

(форма N 3-страховщик)

Раздел 1 "Движение капитала"

1. Стр. 1000, гр. 3 = форма N 1-страховщик, стр. 2110, гр. 6.

2. Стр. 1000, гр. 4 = форма N 1-страховщик, стр. 2120, гр. 6.

3. Стр. 1000, гр. 5 = форма N 1-страховщик, стр. (2130 + 2140), гр. 6.

4. Стр. 1000, гр. 6 = форма N 1-страховщик, стр. 2150, гр. 6.

5. Стр. 1000, гр. 7 = форма N 1-страховщик, стр. 2160, гр. 6.

6. Стр. 1000, гр. 8 = стр. 1000, гр. (3 - 4 + 5 + 6 + 7).

7. Стр. 1100, гр. 3 = стр. (1140 + 1150 + 1160 + 1170), гр. 3.

8. Стр. 1100, гр. 4 = стр. (1140 + 1150 + 1160 + 1170), гр. 4.

9. Стр. 1100, гр. 5 = стр. (1120 + 1130 + 1140 + 1150 + 1160 + 1170), гр. 5.

10. Стр. 1100, гр. 6 = стр. (1160 + 1170), гр. 6.

11. Стр. 1100, гр. 7 = стр. (1110 + 1130 - 1150 + 1160 + 1170), гр. 7.

12. Стр. 1100, гр. 8 = стр. (1110 + 1120 + 1130 + 1140 + 1160 + 1170), гр. 8.

13. Если стр. 1170, гр. 3 или гр. 4 или гр. 5 или гр. 6 или гр. 7 или гр. 8  0, то гр. 1

0, то гр. 1  0, стр. 1170.

0, стр. 1170.

14. Если стр. 1280, гр. 3 или гр. 4 или гр. 5 или гр. 6 или гр. 7 или гр. 8  0, то гр. 1

0, то гр. 1  0, стр. 1280.

0, стр. 1280.

15. Стр. 2000, гр. 3 = форма N 1-страховщик, стр. 2110, гр. 5.

16. Стр. 2000, гр. 4 = форма N 1-страховщик, стр. 2120, гр. 5.

17. Стр. 2000, гр. 5 = форма N 1-страховщик, стр. (2130 + 2140), гр. 5.

18. Стр. 2000, гр. 6 = форма N 1-страховщик, стр. 2150, гр. 5.

19. Стр. 2000, гр. 7 = форма N 1-страховщик, стр. 2160, гр. 5.

20. Стр. 2000, гр. 8 = стр. 2000, гр. (3 - 4 + 5 + 6 + 7).

21. Стр. 2100, гр. 3 = стр. (2140 + 2150 + 2160 + 2170), гр. 3.

22. Стр. 2100, гр. 4 = стр. (2140 + 2150 + 2160 + 2170), гр. 4.

23. Стр. 2100, гр. 5 = стр. (2120 + 2130 + 2140 + 2150 + 2160 + 2170), гр. 5.

24. Стр. 2100, гр. 6 = стр. (2160 + 2170), гр. 6.

25. Стр. 2100, гр. 7 = стр. (2110 + 2130 - 2150 + 2160 + 2170), гр. 7.

26. Стр. 2100, гр. 8 = стр. (2110 + 2120 + 2130 + 2140 + 2160 + 2170), гр. 8.

27. Если стр. 2170, гр. 3 или гр. 4 или гр. 5 или гр. 6 или гр. 7 или гр. 8  0, то гр. 1

0, то гр. 1  0, стр. 2170.

0, стр. 2170.

28. Если стр. 2280, гр. 3 или гр. 4 или гр. 5 или гр. 6 или гр. 7 или гр. 8  0, то гр. 1

0, то гр. 1  0, стр. 2280.

0, стр. 2280.

29. Стр. 3000, гр. 3 = форма N 1-страховщик, стр. 2110, гр. 4.

30. Стр. 3000, гр. 4 = форма N 1-страховщик, стр. 2120, гр. 4.

31. Стр. 3000, гр. 5 = форма N 1-страховщик, стр. (2130 + 2140), гр. 4.

32. Стр. 3000, гр. 6 = форма N 1-страховщик, стр. 2150, гр. 4.

33. Стр. 3000, гр. 7 = форма N 1-страховщик, стр. 2160, гр. 4.

34. Стр. 3000, гр. 8 = стр. 3000, гр. (3 - 4 + 5 + 6 + 7).

Раздел 2 "Корректировки в связи с изменением учетной

политики и исправлением ошибок"

35. Стр. 5000, гр. 3 = стр. (4000 + 4100 + 4200), гр. 3.

36. Стр. 5000, гр. 6 = стр. (4000 + 4100 + 4200), гр. 6.

37. Стр. 5010, гр. 3 = стр. (4010 + 4110 + 4210), гр. 3.

38. Стр. 5010, гр. 6 = стр. (4010 + 4110 + 4210), гр. 6.

39. Стр. 5020, гр. 3 = стр. (4020 + 4120 + 4220), гр. 3.

40. Стр. 5020, гр. 6 = стр. (4020 + 4120 + 4220), гр. 6.

Раздел 3 "Чистые активы"

41. Форма N 1-страховщик, стр. (1300 - 2200), гр. 4 - пояснения в табличной форме, стр. 5601, гр. (14 - 15)  стр. 6000, гр. 3

стр. 6000, гр. 3  форма N 1-страховщик, стр. (1300 - 2200 + 2280), гр. 4 - пояснения в табличной форме, стр. 5601, гр. (14 - 15).

форма N 1-страховщик, стр. (1300 - 2200 + 2280), гр. 4 - пояснения в табличной форме, стр. 5601, гр. (14 - 15).

42. Форма N 1-страховщик, стр. (1300 - 2200), гр. 5 - пояснения в табличной форме, стр. 5602, гр. (14 - 15)  стр. 6000, гр. 4

стр. 6000, гр. 4  форма N 1-страховщик, стр. (1300 - 2200 + 2280), гр. 5 - пояснения в табличной форме, стр. 5602, гр. (14 - 15).

форма N 1-страховщик, стр. (1300 - 2200 + 2280), гр. 5 - пояснения в табличной форме, стр. 5602, гр. (14 - 15).

43. Стр. 6000, гр. 5 = форма N 3-страховщик, стр. 6000, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

44. Стр. 6000, гр. 4 = форма N 3-страховщик, стр. 6000, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

45. Форма N 1-страховщик, стр. (1300 - 2200), гр. 6 - пояснения в табличной форме, стр. 5602, гр. (4 - 5)  стр. 6000, гр. 5

стр. 6000, гр. 5  форма N 1-страховщик, стр. (1300 - 2200 + 2280), гр. 6 - пояснения в табличной форме, стр. 5602, гр. (4 - 5).

форма N 1-страховщик, стр. (1300 - 2200 + 2280), гр. 6 - пояснения в табличной форме, стр. 5602, гр. (4 - 5).

5. Отчет о движении денежных средств страховщика

(форма N 4-страховщик)

1. Стр. 1100, гр. 3, 4 = стр. (1110 + 1120 + 1130 + 1140 + 1150 + 1190), гр. 3, 4.

2. Стр. 1200, гр. 3, 4 = стр. (1210 + 1215 + 1220 + 1225 + 1230 + 1235 + 1240 + 1245 + 1250 + 1255 + 1260 + 1265 + 1290), гр. 3, 4.

3. Стр. 1000, гр. 3, 4 = стр. (1100 - 1200), гр. 3, 4.

4. Стр. 2100, гр. 3, 4 = стр. (2110 + 2120 + 2130 + 2140 + 2190), гр. 3, 4.

5. Стр. 2200, гр. 3, 4 = стр. (2210 + 2220 + 2230 + 2240 + 2290), гр. 3, 4.

6. Стр. 2000, гр. 3, 4 = стр. (2100 - 2200), гр. 3, 4.

7. Стр. 3100, гр. 3, 4 = стр. (3110 + 3120 + 3130 + 3140 + 3190), гр. 3, 4.

8. Стр. 3200, гр. 3, 4 = стр. (3210 + 3220 + 3230 + 3290), гр. 3, 4.

9. Стр. 3000, гр. 3, 4 = стр. (3100 - 3200), гр. 3, 4.

10. Стр. 4000, гр. 3, 4 = стр. (1000 + 2000 + 3000), гр. 3, 4.

11. Стр. 4100, гр. 3, 4 = форма N 1-страховщик, стр. 1270, гр. 5, 6.

12. Стр. 4200, гр. 3, 4 = форма N 1-страховщик, стр. 1270, гр. 4, 5.

13. Стр. 1110, гр. 4 = форма N 4-страховщик, стр. 1110, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

14. Стр. 1120, гр. 4 = форма N 4-страховщик, стр. 1120, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

15. Стр. 1130, гр. 4 = форма N 4-страховщик, стр. 1130, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

16. Стр. 1140, гр. 4 = форма N 4-страховщик, стр. 1140, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

17. Стр. 1150, гр. 4 = форма N 4-страховщик, стр. 1150, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

18. Стр. 1190, гр. 4 = форма N 4-страховщик, стр. 1190, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

19. Стр. 1210, гр. 4 = форма N 4-страховщик, стр. 1210, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

20. Стр. 1215, гр. 4 = форма N 4-страховщик, стр. 1215, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

21. Стр. 1220, гр. 4 = форма N 4-страховщик, стр. 1220, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

22. Стр. 1225, гр. 4 = форма N 4-страховщик, стр. 1225, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

23. Стр. 1230, гр. 4 = форма N 4-страховщик, стр. 1230, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

24. Стр. 1235, гр. 4 = форма N 4-страховщик, стр. 1235, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

25. Стр. 1240, гр. 4 = форма N 4-страховщик, стр. 1240, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

26. Стр. 1245, гр. 4 = форма N 4-страховщик, стр. 1245, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

27. Стр. 1250, гр. 4 = форма N 4-страховщик, стр. 1250, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

28. Стр. 1255, гр. 4 = форма N 4-страховщик, стр. 1255, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

29. Стр. 1260, гр. 4 = форма N 4-страховщик, стр. 1260, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

30. Стр. 1265, гр. 4 = форма N 4-страховщик, стр. 1265, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

31. Стр. 1290, гр. 4 = форма N 4-страховщик, стр. 1290, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

32. Стр. 2110, гр. 4 = форма N 4-страховщик, стр. 2110, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

33. Стр. 2120, гр. 4 = форма N 4-страховщик, стр. 2120, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

34. Стр. 2130, гр. 4 = форма N 4-страховщик, стр. 2130, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

35. Стр. 2140, гр. 4 = форма N 4-страховщик, стр. 2140, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

36. Стр. 2190, гр. 4 = форма N 4-страховщик, стр. 2190, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

37. Стр. 2210, гр. 4 = форма N 4-страховщик, стр. 2210, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

38. Стр. 2220, гр. 4 = форма N 4-страховщик, стр. 2220, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

39. Стр. 2230, гр. 4 = форма N 4-страховщик, стр. 2230, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

40. Стр. 2240, гр. 4 = форма N 4-страховщик, стр. 2240, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

41. Стр. 2290, гр. 4 = форма N 4-страховщик, стр. 2290, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

42. Стр. 3110, гр. 4 = форма N 4-страховщик, стр. 3110, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

43. Стр. 3120, гр. 4 = форма N 4-страховщик, стр. 3120, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

44. Стр. 3130, гр. 4 = форма N 4-страховщик, стр. 3130, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

45. Стр. 3140, гр. 4 = форма N 4-страховщик, стр. 3140, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

46. Стр. 3190, гр. 4 = форма N 4-страховщик, стр. 3190, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

47. Стр. 3210, гр. 4 = форма N 4-страховщик, стр. 3210, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

48. Стр. 3220, гр. 4 = форма N 4-страховщик, стр. 3220, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

49. Стр. 3230, гр. 4 = форма N 4-страховщик, стр. 3230, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

50. Стр. 3290, гр. 4 = форма N 4-страховщик, стр. 3290, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

6. Отчет страховой медицинской организации

о целевом использовании средств обязательного медицинского

страхования (форма N 6-омс)

1. Стр. 1000, гр. 3, 4  форма N 1-страховщик, стр. 2290, гр. 5, 6.

форма N 1-страховщик, стр. 2290, гр. 5, 6.

2. Стр. 2200, гр. 3, 4 = стр. (2210 + 2220 + 2230 + 2240), гр. 3, 4.

3. Стр. 2000, гр. 3, 4 = стр. (2100 + 2200 + 2300 + 2400), гр. 3, 4.

4. Если стр. 2220, гр. 3, 4  0, то стр. 2220, гр. 3, 4 > стр. 3211, гр. 3, 4.

0, то стр. 2220, гр. 3, 4 > стр. 3211, гр. 3, 4.

5. Если стр. 2230, гр. 3, 4  0, то стр. 2230, гр. 3, 4 > стр. 3212, гр. 3, 4.

0, то стр. 2230, гр. 3, 4 > стр. 3212, гр. 3, 4.

6. Если стр. 2240, гр. 3, 4  0, то стр. 2240, гр. 3, 4 > стр. 3213, гр. 3, 4.

0, то стр. 2240, гр. 3, 4 > стр. 3213, гр. 3, 4.

7. Если стр. 2300, гр. 3, 4  0, то стр. 2300, гр. 3, 4 > стр. 3220, гр. 3, 4.

0, то стр. 2300, гр. 3, 4 > стр. 3220, гр. 3, 4.

8. Стр. 3200, гр. 3, 4 = стр. (3210 + 3220), гр. 3, 4.

9. Стр. 3210, гр. 3, 4 = стр. (3211 + 3212 + 3213), гр. 3, 4.

10. Стр. 3800, гр. 3, 4 = стр. (3100 + 3200 + 3300), гр. 3, 4.

11. Стр. 4000, гр. 3, 4 = стр. (1000 + 2000 - 3800 - 3900), гр. 3, 4.

12. Стр. 4000, гр. 3  форма N 1-страховщик, стр. 2290, гр. 4.

форма N 1-страховщик, стр. 2290, гр. 4.

13. Стр. (3200 + 5100 + 5200 + 5300), гр. 3, 4  форма N 2-страховщик, стр. 3200, гр. 4, 5.

форма N 2-страховщик, стр. 3200, гр. 4, 5.

14. Стр. (5400 + 5500 + 5600), гр. 3, 4  форма N 2-страховщик, стр. 3300, гр. 4, 5.

форма N 2-страховщик, стр. 3300, гр. 4, 5.

15. Стр. 5500, гр. 3, 4 = стр. (5510 + 5520 + 5590), гр. 3, 4.

16. Если стр. 3211 гр. 3 / стр. 2220 гр. 3 (с точностью до двух знаков после десятичной точки) > 0,15, то следует дать разъяснение в пояснениях в текстовой форме.

17. Если стр. 3212 гр. 3 / стр. 2230 гр. 3 (с точностью до двух знаков после десятичной точки) > 0,15, то следует дать разъяснение в пояснениях в текстовой форме.

18. Если стр. 3213 гр. 3 / стр. 2240 гр. 3 (с точностью до двух знаков после десятичной точки) > 0,25, то следует дать разъяснение в пояснениях в текстовой форме.

19. Стр. 1000, гр. 4 = форма N 6-омс, стр. 1000, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

20. Стр. 2100, гр. 4 = форма N 6-омс, стр. 2100, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

21. Стр. 2210, гр. 4 = форма N 6-омс, стр. 2210, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

22. Стр. 2220, гр. 4 = форма N 6-омс, стр. 2220, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

23. Стр. 2230, гр. 4 = форма N 6-омс, стр. 2230, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

24. Стр. 2240, гр. 4 = форма N 6-омс, стр. 2240, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

25. Стр. 2300, гр. 4 = форма N 6-омс, стр. 2300, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

26. Стр. 2400, гр. 4 = форма N 6-омс, стр. 2400, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

27. Стр. 3100, гр. 4 = форма N 6-омс, стр. 3100, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

28. Стр. 3211, гр. 4 = форма N 6-омс, стр. 3211, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

29. Стр. 3212, гр. 4 = форма N 6-омс, стр. 3212, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

30. Стр. 3213, гр. 4 = форма N 6-омс, стр. 3213, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

31. Стр. 3220, гр. 4 = форма N 6-омс, стр. 3220, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

32. Стр. 3300, гр. 4 = форма N 6-омс, стр. 3300, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

33. Стр. 3900, гр. 4 = форма N 6-омс, стр. 3900, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

34. Стр. 5100, гр. 4 = форма N 6-омс, стр. 5100, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

35. Стр. 5200, гр. 4 = форма N 6-омс, стр. 5200, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

36. Стр. 5300, гр. 4 = форма N 6-омс, стр. 5300, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

37. Стр. 5400, гр. 4 = форма N 6-омс, стр. 5400, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

38. Стр. 5510, гр. 4 = форма N 6-омс, стр. 5510, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

39. Стр. 5520, гр. 4 = форма N 6-омс, стр. 5520, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

40. Стр. 5590, гр. 4 = форма N 6-омс, стр. 5590, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

41. Стр. 5600, гр. 4 = форма N 6-омс, стр. 5600, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

42. Стр. 6000, гр. 4 = форма N 6-омс, стр. 6000, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

43. Если стр. 2400, гр. 3  0, то в пояснениях в текстовой форме привести расшифровку источников поступления целевых средств.

0, то в пояснениях в текстовой форме привести расшифровку источников поступления целевых средств.

44. Если стр. 3300, гр. 3  0, то в пояснениях в текстовой форме привести расшифровку направлений использования целевых средств.

0, то в пояснениях в текстовой форме привести расшифровку направлений использования целевых средств.

45. Стр. 1000, гр. 3 = форма N 6-омс, стр. 4000, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

46. Стр. 1000, гр. 4 = форма N 6-омс, стр. 4000, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

47. Стр. 1000, гр. 3 = стр. 4000, гр. 4, иначе следует дать разъяснение в пояснениях в текстовой форме.

48. Если стр. 6000, гр. 3  0, то стр. 4000, гр. 3

0, то стр. 4000, гр. 3  стр. 6000, гр. 3, иначе следует дать разъяснение в пояснениях в текстовой форме.

стр. 6000, гр. 3, иначе следует дать разъяснение в пояснениях в текстовой форме.

49. Если стр. 6000, гр. 4  0, то стр. 4000, гр. 4

0, то стр. 4000, гр. 4  стр. 6000, гр. 4, иначе следует дать разъяснение в пояснениях в текстовой форме.

стр. 6000, гр. 4, иначе следует дать разъяснение в пояснениях в текстовой форме.

7. Отчет общества взаимного страхования о целевом

использовании средств (форма N 6-овс)

1. Стр. 1000, гр. 3, 4 = форма N 1-страховщик, стр. 2170, гр. 5, 6.

2. Стр. 2500, гр. 3, 4 = стр. (2510 + 2520 + 2590), гр. 3, 4.

3. Стр. 2000, гр. 3, 4 = стр. (2100 + 2300 + 2500 + 2600), гр. 3, 4.

4. Стр. 3200, гр. 3, 4 = стр. (3210 + 3220 + 3230 + 3240 + 3250), гр. 3, 4.

5. Стр. 3210, гр. 3, 4  стр. 3211, гр. 3, 4.

стр. 3211, гр. 3, 4.

6. Если стр. 3400, гр. 3 или гр. 4  0, то гр. 1

0, то гр. 1  0, стр. 3400.

0, стр. 3400.

7. Стр. 3000, гр. 3, 4 = стр. (3100 + 3200 + 3300 + 3400 + 3900), гр. 3, 4.

8. Стр. 4000, гр. 3, 4 = стр. (1000 + 2000 - 3000), гр. 3, 4.

9. Стр. 4000, гр. 3 = форма N 1-страховщик, стр. 2170, гр. 4.

10. Стр. 1000, гр. 4 = форма N 6-овс, стр. 1000, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

11. Стр. 2100, гр. 4 = форма N 6-овс, стр. 2100, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

12. Стр. 2300, гр. 4 = форма N 6-овс, стр. 2300, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

13. Стр. 2510, гр. 4 = форма N 6-овс, стр. 2510, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

14. Стр. 2520, гр. 4 = форма N 6-овс, стр. 2520, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

15. Стр. 2590, гр. 4 = форма N 6-овс, стр. 2590, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

16. Стр. 2600, гр. 4 = форма N 6-овс, стр. 2600, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

17. Стр. 3100, гр. 4 = форма N 6-овс, стр. 3100, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

18. Стр. 3210, гр. 4 = форма N 6-овс, стр. 3210, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

19. Стр. 3211, гр. 4 = форма N 6-овс, стр. 3211, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

20. Стр. 3220, гр. 4 = форма N 6-овс, стр. 3220, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

21. Стр. 3230, гр. 4 = форма N 6-овс, стр. 3230, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

22. Стр. 3240, гр. 4 = форма N 6-овс, стр. 3240, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

23. Стр. 3250, гр. 4 = форма N 6-овс, стр. 3250, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

24. Стр. 3300, гр. 4 = форма N 6-овс, стр. 3300, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

25. Стр. 3400, гр. 4 = форма N 6-овс, стр. 3400, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

26. Стр. 3900, гр. 4 = форма N 6-овс, стр. 3900, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

27. Стр. 1000, гр. 3 = форма N 6-овс, стр. 4000, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

28. Стр. 1000, гр. 4 = форма N 6-овс, стр. 4000, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

29. Стр. 1000, гр. 3 = стр. 4000, гр. 4, иначе следует дать разъяснение в пояснениях в текстовой форме.

8. Пояснения к бухгалтерскому балансу

страховщика и отчету о финансовых результатах страховщика

(табличная форма)

Раздел 1 "Нематериальные активы"

Подраздел 1.1 "Наличие и движение нематериальных активов"

1. Стр. 1100, гр. (4 - 5)  форма N 1-страховщик, стр. 1110, гр. 5.

форма N 1-страховщик, стр. 1110, гр. 5.

2. Стр. 1100, гр. (13 - 14)  форма N 1-страховщик, стр. 1110, гр. 4.

форма N 1-страховщик, стр. 1110, гр. 4.

3. Стр. 1200, гр. (4 - 5)  форма N 1-страховщик, стр. 1110, гр. 6.

форма N 1-страховщик, стр. 1110, гр. 6.

4. Стр. 1200, гр. (13 - 14)  форма N 1-страховщик, стр. 1110, гр. 5.

форма N 1-страховщик, стр. 1110, гр. 5.

5. Стр. 1100, гр. 4, 5, 6, 7, 8, 9, 10, 13, 14 = (стр. 1101 + стр. 1102 + стр. "за отчетный год", дополнительно введенные после стр. 1202), гр. 4, 5, 6, 7, 8, 9, 10, 13, 14.

6. Стр. 1200, гр. 4, 5, 6, 7, 8, 9, 10, 13, 14 = (стр. 1201 + стр. 1202 + стр. "за предыдущий год", дополнительно введенные после стр. 1202), гр. 4, 5, 6, 7, 8, 9, 10, 13, 14.

7. Стр. 1101, гр. (4 - 5) = стр. 1101, гр. (13 - 14) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

8. Стр. 1201, гр. (4 - 5) = стр. 1101, гр. (4 - 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

9. Стр. 1201, гр. (13 - 14) = стр. 1101, гр. (13 - 14) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

10. Если по строке хотя бы одна из граф с 4 по 14 заполнена, то гр. 1  0 (для строк, по которым конкретные наименования видов нематериальных активов не предусмотрены формой).

0 (для строк, по которым конкретные наименования видов нематериальных активов не предусмотрены формой).

Подраздел 1.2 "Первоначальная стоимость нематериальных

активов, созданных самим страховщиком"

1. Стр. 1300, гр. 3, 4, 5 = (стр. 1301 + стр. 1302 + стр., дополнительно введенные после стр. 1302), гр. 3, 4, 5.

2. Стр. 1300, гр. 4, 5 = стр. 1300, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

3. Стр. 1301, гр. 4, 5 = стр. 1301, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

4. Если по строке хотя бы одна из граф с 3 по 5 заполнена, то гр. 1  0 (для строк, по которым конкретные наименования видов нематериальных активов не предусмотрены формой).

0 (для строк, по которым конкретные наименования видов нематериальных активов не предусмотрены формой).

Подраздел 1.3 "Нематериальные активы с полностью

погашенной стоимостью"

1. Стр. 1400, гр. 3, 4, 5 = (стр. 1401 + стр. 1402 + стр., дополнительно введенные после стр. 1402), гр. 3, 4, 5.

2. Стр. 1400, гр. 4, 5 = стр. 1400, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

3. Если по строке хотя бы одна из граф с 3 по 5 заполнена, то гр. 1  0 (для строк, по которым конкретные наименования видов нематериальных активов не предусмотрены формой).

0 (для строк, по которым конкретные наименования видов нематериальных активов не предусмотрены формой).

Раздел 2 "Основные средства"

Подраздел 2.1 "Наличие и движение основных средств"

1. Стр. 2100, гр. (4 - 5)  форма N 1-страховщик, стр. 1120, гр. 5.

форма N 1-страховщик, стр. 1120, гр. 5.

2. Стр. 2100, гр. (12 - 13)  форма N 1-страховщик, стр. 1120, гр. 4.

форма N 1-страховщик, стр. 1120, гр. 4.

3. Стр. 2200, гр. (4 - 5)  форма N 1-страховщик, стр. 1120, гр. 6.

форма N 1-страховщик, стр. 1120, гр. 6.

4. Стр. 2200, гр. (12 - 13)  форма N 1-страховщик, стр. 1120, гр. 5.

форма N 1-страховщик, стр. 1120, гр. 5.

5. Стр. 2300, гр. (4 - 5)  форма N 1-страховщик, стр. 1130, гр. 5.

форма N 1-страховщик, стр. 1130, гр. 5.

6. Стр. 2300, гр. (12 - 13)  форма N 1-страховщик, стр. 1130, гр. 4.

форма N 1-страховщик, стр. 1130, гр. 4.

7. Стр. 2400, гр. (4 - 5)  форма N 1-страховщик, стр. 1130, гр. 6.

форма N 1-страховщик, стр. 1130, гр. 6.

8. Стр. 2400, гр. (12 - 13)  форма N 1-страховщик, стр. 1130, гр. 5.

форма N 1-страховщик, стр. 1130, гр. 5.

9. Стр. (2100 + 2300), гр. (4 - 5) + стр. 2500, гр. 4  форма N 1-страховщик, стр. (1120 + 1130), гр. 5.

форма N 1-страховщик, стр. (1120 + 1130), гр. 5.

10. Стр. (2100 + 2300), гр. (12 - 13) + стр. 2500, гр. 8  форма N 1-страховщик, стр. (1120 + 1130), гр. 4.

форма N 1-страховщик, стр. (1120 + 1130), гр. 4.

11. Стр. (2200 + 2400), гр. (4 - 5) + стр. 2600, гр. 4  форма N 1-страховщик, стр. (1120 + 1130), гр. 6.

форма N 1-страховщик, стр. (1120 + 1130), гр. 6.

12. Стр. (2200 + 2400), гр. (12 - 13) + стр. 2600, гр. 8  форма N 1-страховщик, стр. (1120 + 1130), гр. 5.

форма N 1-страховщик, стр. (1120 + 1130), гр. 5.

13. Стр. 2100, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 = стр. (2110 + 2150), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13.

14. Стр. 2200, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 = стр. (2210 + 2250), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13.

15. Стр. 2300, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 = стр. (2310 + 2350), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13.

16. Стр. 2400, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 = стр. (2410 + 2450), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13.

17. Стр. 2110, гр. 4, 5, 6, 7, 8, 9, 12, 13 = (стр. 2111 + стр. "за отчетный год", дополнительно введенные после стр. 2211), гр. 4, 5, 6, 7, 8, 9, 12, 13.

18. Стр. 2210, гр. 4, 5, 6, 7, 8, 9, 12, 13 = (стр. 2211 + стр. "за предыдущий год", дополнительно введенные после стр. 2211), гр. 4, 5, 6, 7, 8, 9, 12, 13.

19. Стр. 2150, гр. 4, 5, 6, 7, 8, 9, 12, 13 = (стр. 2151 + стр. "за отчетный год", дополнительно введенные после стр. 2251), гр. 4, 5, 6, 7, 8, 9, 12, 13.

20. Стр. 2250, гр. 4, 5, 6, 7, 8, 9, 12, 13 = (стр. 2251 + стр. "за предыдущий год", дополнительно введенные после стр. 2251), гр. 4, 5, 6, 7, 8, 9, 12, 13.

21. Стр. 2310, гр. 4, 5, 6, 7, 8, 9, 12, 13 = (стр. 2311 + стр. "за отчетный год", дополнительно введенные после стр. 2411), гр. 4, 5, 6, 7, 8, 9, 12, 13.

22. Стр. 2410, гр. 4, 5, 6, 7, 8, 9, 12, 13 = (стр. 2411 + стр. "за предыдущий год", дополнительно введенные после стр. 2411), гр. 4, 5, 6, 7, 8, 9, 12, 13.

23. Стр. 2350, гр. 4, 5, 6, 7, 8, 9, 12, 13 = (стр. 2351 + стр. "за отчетный год", дополнительно введенные после стр. 2451), гр. 4, 5, 6, 7, 8, 9, 12, 13.

24. Стр. 2450, гр. 4, 5, 6, 7, 8, 9, 12, 13 = (стр. 2451 + стр. "за предыдущий год", дополнительно введенные после стр. 2451), гр. 4, 5, 6, 7, 8, 9, 12, 13.

25. Стр. 2100, гр. (4 - 5) = стр. 2100, гр. (12 - 13) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

26. Стр. 2110, гр. (4 - 5) = стр. 2110, гр. (12 - 13) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

27. Стр. 2150, гр. (4 - 5) = стр. 2150, гр. (12 - 13) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

28. Стр. 2300, гр. (4 - 5) = стр. 2300, гр. (12 - 13) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

29. Стр. 2310, гр. (4 - 5) = стр. 2310, гр. (12 - 13) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

30. Стр. 2350, гр. (4 - 5) = стр. 2350, гр. (12 - 13) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

31. Стр. 2200, гр. (4 - 5) = стр. 2100, гр. (4 - 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

32. Стр. 2210, гр. (4 - 5) = стр. 2110, гр. (4 - 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

33. Стр. 2250, гр. (4 - 5) = стр. 2150, гр. (4 - 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

34. Стр. 2400, гр. (4 - 5) = стр. 2300, гр. (4 - 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

35. Стр. 2410, гр. (4 - 5) = стр. 2310, гр. (4 - 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

36. Стр. 2450, гр. (4 - 5) = стр. 2350, гр. (4 - 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

37. Стр. 2200, гр. (12 - 13) = стр. 2100, гр. (12 - 13) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

38. Стр. 2210, гр. (12 - 13) = стр. 2110, гр. (12 - 13) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

39. Стр. 2250, гр. (12 - 13) = стр. 2150, гр. (12 - 13) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

40. Стр. 2400, гр. (12 - 13) = стр. 2300, гр. (12 - 13) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

41. Стр. 2410, гр. (12 - 13) = стр. 2310, гр. (12 - 13) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

42. Стр. 2450, гр. (12 - 13) = стр. 2350, гр. (12 - 13) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

43. Если по строке хотя бы одна из граф с 4 по 13 заполнена, то гр. 1  0 (для строк, по которым конкретные наименования групп основных средств, групп объектов не предусмотрены формой).

0 (для строк, по которым конкретные наименования групп основных средств, групп объектов не предусмотрены формой).

Подраздел 2.2 "Незавершенные капитальные вложения"

1. Показатели каждой строки подраздела 2.2 проверяются: гр. 8 = гр. (4 + 5 - 6 - 7).

2. Стр. 2500, гр. 4, 5, 6, 7, 8 = (стр. 2501 + стр. "за отчетный год", дополнительно введенные после стр. 2601), гр. 4, 5, 6, 7, 8.

3. Стр. 2600, гр. 4, 5, 6, 7, 8 = (стр. 2601 + стр. "за предыдущий год", дополнительно введенные после стр. 2601), гр. 4, 5, 6, 7, 8.

4. Стр. 2500, гр. 4 = стр. 2500, гр. 8 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

5. Стр. 2600, гр. 4 = стр. 2500, гр. 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

6. Стр. 2600, гр. 8 = стр. 2500, гр. 8 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

7. Если по строке хотя бы одна из граф с 4 по 8 заполнена, то гр. 1  0 (для строк, по которым конкретные наименования групп объектов не предусмотрены формой).

0 (для строк, по которым конкретные наименования групп объектов не предусмотрены формой).

Подраздел 2.3 "Изменение стоимости основных средств

в результате достройки, дооборудования, реконструкции

и частичной ликвидации"

1. Стр. 2700, гр. 3, 4 = (стр. 2701 + стр., дополнительно введенные после стр. 2701), гр. 3, 4.

2. Стр. 2800, гр. 3, 4 = (стр. 2801 + стр., дополнительно введенные после стр. 2801), гр. 3, 4.

3. Стр. 2700, гр. 4 = стр. 2700, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

4. Стр. 2800, гр. 4 = стр. 2800, гр. 3 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

5. Если по строке хотя бы одна из граф 3, 4 заполнена, то гр. 1  0 (для строк, по которым конкретные наименования объектов основных средств не предусмотрены формой).

0 (для строк, по которым конкретные наименования объектов основных средств не предусмотрены формой).

Подраздел 2.4 "Иное использование основных средств"

1. Стр. 2910, гр. 4, 5 = стр. 2910, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

2. Стр. 2920, гр. 4, 5 = стр. 2920, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

3. Стр. 2930, гр. 4, 5 = стр. 2930, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

4. Стр. 2940, гр. 4, 5 = стр. 2940, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

5. Стр. 2950, гр. 4, 5 = стр. 2950, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

6. Стр. 2960, гр. 4, 5 = стр. 2960, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

7. Стр. 2970, гр. 4, 5 = стр. 2970, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

Раздел 3 "Финансовые вложения (за исключением

денежных эквивалентов)"

Подраздел 3.1 "Наличие и движение финансовых вложений"

1. Стр. 3100, гр. (4 + 5) = форма N 1-страховщик, стр. 1140, гр. 5.

2. Стр. 3100, гр. (11 + 12) = форма N 1-страховщик, стр. 1140, гр. 4.

3. Стр. 3200, гр. (4 + 5) = форма N 1-страховщик, стр. 1140, гр. 6.

4. Стр. 3200, гр. (11 + 12) = форма N 1-страховщик, стр. 1140, гр. 5.

5. Стр. 3100, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12 = стр. (3101 + 3102 + 3103 + 3104 + 3105 + 3106 + 3107 + 3108 + 3109 + 3110 + 3111 + 3112 + 3113), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12.

6. Стр. 3200, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12 = стр. (3201 + 3202 + 3203 + 3204 + 3205 + 3206 + 3207 + 3208 + 3209 + 3210 + 3211 + 3212 + 3213), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12.

7. Стр. 3100, 3200, гр. 4, 6, 7, 9, 11  стр. 3199, 3299, гр. 4, 6, 7, 9, 11.

стр. 3199, 3299, гр. 4, 6, 7, 9, 11.

8. Стр. 3101, гр. (4 + 5) = стр. 3101, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

9. Стр. 3201, гр. (4 + 5) = стр. 3101, гр. (4 + 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

10. Стр. 3201, гр. (11 + 12) = стр. 3101, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

11. Стр. 3102, гр. (4 + 5) = стр. 3102, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

12. Стр. 3202, гр. (4 + 5) = стр. 3102, гр. (4 + 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

13. Стр. 3202, гр. (11 + 12) = стр. 3102, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

14. Стр. 3103, гр. (4 + 5) = стр. 3103, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

15. Стр. 3203, гр. (4 + 5) = стр. 3103, гр. (4 + 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

16. Стр. 3203, гр. (11 + 12) = стр. 3103, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

17. Стр. 3104, гр. (4 + 5) = стр. 3104, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

18. Стр. 3204, гр. (4 + 5) = стр. 3104, гр. (4 + 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

19. Стр. 3204, гр. (11 + 12) = стр. 3104, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

20. Стр. 3105, гр. (4 + 5) = стр. 3105, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

21. Стр. 3205, гр. (4 + 5) = стр. 3105, гр. (4 + 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

22. Стр. 3205, гр. (11 + 12) = стр. 3105, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

23. Стр. 3106, гр. (4 + 5) = стр. 3106, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

24. Стр. 3206, гр. (4 + 5) = стр. 3106, гр. (4 + 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

25. Стр. 3206, гр. (11 + 12) = стр. 3106, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

26. Стр. 3107, гр. (4 + 5) = стр. 3107, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

27. Стр. 3207, гр. (4 + 5) = стр. 3107, гр. (4 + 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

28. Стр. 3207, гр. (11 + 12) = стр. 3107, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

29. Стр. 3108, гр. (4 + 5) = стр. 3108, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

30. Стр. 3208, гр. (4 + 5) = стр. 3108, гр. (4 + 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

31. Стр. 3208, гр. (11 + 12) = стр. 3108, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

32. Стр. 3109, гр. (4 + 5) = стр. 3109, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

33. Стр. 3209, гр. (4 + 5) = стр. 3109, гр. (4 + 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

34. Стр. 3209, гр. (11 + 12) = стр. 3109, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

35. Стр. 3110, гр. (4 + 5) = стр. 3110, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

36. Стр. 3210, гр. (4 + 5) = стр. 3110, гр. (4 + 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

37. Стр. 3210, гр. (11 + 12) = стр. 3110, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

38. Стр. 3111, гр. (4 + 5) = стр. 3111, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

39. Стр. 3211, гр. (4 + 5) = стр. 3111, гр. (4 + 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

40. Стр. 3211, гр. (11 + 12) = стр. 3111, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

41. Стр. 3112, гр. (4 + 5) = стр. 3112, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

42. Стр. 3212, гр. (4 + 5) = стр. 3112, гр. (4 + 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

43. Стр. 3212, гр. (11 + 12) = стр. 3112, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

44. Стр. 3113, гр. (4 + 5) = стр. 3113, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

45. Стр. 3213, гр. (4 + 5) = стр. 3113, гр. (4 + 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

46. Стр. 3213, гр. (11 + 12) = стр. 3113, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

47. Стр. 3199, гр. (4 + 5) = стр. 3199, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

48. Стр. 3299, гр. (4 + 5) = стр. 3199, гр. (4 + 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

49. Стр. 3299, гр. (11 + 12) = стр. 3199, гр. (11 + 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

Подраздел 3.2 "Иное использование финансовых вложений"

1. Стр. 3300, гр. 3, 4, 5 = (стр. 3301 + стр., дополнительно введенные после стр. 3301), гр. 3, 4, 5.

2. Стр. 3400, гр. 3, 4, 5 = (стр. 3401 + стр., дополнительно введенные после стр. 3401), гр. 3, 4, 5.

3. Стр. 3500, гр. 3, 4, 5 = (стр. 3501 + стр., дополнительно введенные после стр. 3501), гр. 3, 4, 5.

4. Стр. 3600, гр. 3, 4, 5 = (стр. 3601 + стр., дополнительно введенные после стр. 3601), гр. 3, 4, 5.

5. Стр. 3300, гр. 4, 5 = стр. 3300, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

6. Стр. 3400, гр. 4, 5 = стр. 3400, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

7. Стр. 3500, гр. 4, 5 = стр. 3500, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

8. Стр. 3600, гр. 4, 5 = стр. 3600, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

9. Стр. 3700, гр. 4, 5 = стр. 3700, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

10. Если по строке хотя бы одна из граф с 3 по 5 заполнена, то гр. 1  0 (для строк, по которым конкретные наименования групп, видов финансовых вложений не предусмотрены формой).

0 (для строк, по которым конкретные наименования групп, видов финансовых вложений не предусмотрены формой).

Раздел 4 "Запасы"

Подраздел 4.1 "Наличие и движение запасов"

1. Стр. 4100, гр. (4 - 5) = форма N 1-страховщик, стр. 1210, гр. 5.

2. Стр. 4100, гр. (11 - 12) = форма N 1-страховщик, стр. 1210, гр. 4.

3. Стр. 4200, гр. (4 - 5) = форма N 1-страховщик, стр. 1210, гр. 6.

4. Стр. 4200, гр. (11 - 12) = форма N 1-страховщик, стр. 1210, гр. 5.

5. Стр. 4100, гр. 4, 5, 6, 7, 8, 9, 11, 12 = (стр. 4101 + стр. "за отчетный год", дополнительно введенные после стр. 4201), гр. 4, 5, 6, 7, 8, 9, 11, 12.

6. Стр. 4200, гр. 4, 5, 6, 7, 8, 9, 11, 12 = (стр. 4201 + стр. "за предыдущий год", дополнительно введенные после стр. 4201), гр. 4, 5, 6, 7, 8, 9, 11, 12.

7. Стр. 4100, гр. (4 - 5) = стр. 4100, гр. (11 - 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

8. Стр. 4200, гр. (4 - 5) = стр. 4100, гр. (4 - 5) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

9. Стр. 4200, гр. (11 - 12) = стр. 4100, гр. (11 - 12) предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

10. Если по строке хотя бы одна из граф с 4 по 12 заполнена, то гр. 1  0 (для строк, по которым конкретные наименования групп, видов запасов не предусмотрены формой).

0 (для строк, по которым конкретные наименования групп, видов запасов не предусмотрены формой).

Подраздел 4.2 "Запасы в залоге"

1. Стр. 4300, гр. 3, 4, 5 = (стр. 4301 + стр., дополнительно введенные после стр. 4301), гр. 3, 4, 5.

2. Стр. 4400, гр. 3, 4, 5 = (стр. 4401 + стр., дополнительно введенные после стр. 4401), гр. 3, 4, 5.

3. Стр. 4300, гр. 4, 5 = стр. 4300, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

4. Стр. 4400, гр. 4, 5 = стр. 4400, гр. 3, 4 предыдущего года, иначе следует дать разъяснение в пояснениях в текстовой форме.

5. Если по строке хотя бы одна из граф с 3 по 5 заполнена, то гр. 1  0 (для строк, по которым конкретные наименования групп, видов запасов не предусмотрены формой).

0 (для строк, по которым конкретные наименования групп, видов запасов не предусмотрены формой).

Раздел 5 "Дебиторская и кредиторская задолженность, депо

премий, фонд предупредительных мероприятий"

Подраздел 5.1 "Наличие и движение дебиторской

задолженности, депо премий"

1. Стр. 5000, гр. (4 - 5) = форма N 1-страховщик, стр. 1250, гр. 5.

2. Стр. 5000, гр. (14 - 15) = форма N 1-страховщик, стр. 1250, гр. 4.

3. Стр. 5001, гр. (4 - 5) = форма N 1-страховщик, стр. 1250, гр. 6.

4. Стр. 5001, гр. (14 - 15) = форма N 1-страховщик, стр. 1250, гр. 5.

5. Стр. 5901, гр. (4 - 5) = форма N 1-страховщик, стр. 1260, гр. 5.

6. Стр. 5901, гр. (14 - 15) = форма N 1-страховщик, стр. 1260, гр. 4.

7. Стр. 5902, гр. (4 - 5) = форма N 1-страховщик, стр. 1260, гр. 6.

8. Стр. 5902, гр. (14 - 15) = форма N 1-страховщик, стр. 1260, гр. 5.

9. Стр. 5000, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15 = стр. (5100 + 5300 + 5501 + 5601 + 5700 + 5800), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

10. Стр. 5001, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15 = стр. (5200 + 5400 + 5502 + 5602 + 5750 + 5850), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

11. Стр. 5100, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15 = стр. (5110 + 5130 + 5140 + 5150 + 5160 + 5170 + 5180), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

12. Стр. 5200, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15 = стр. (5210 + 5230 + 5240 + 5250 + 5260 + 5270 + 5280), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

13. Стр. 5110, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15  стр. (5111 + 5112), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

стр. (5111 + 5112), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

14. Стр. 5210, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15  стр. (5211 + 5212), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

стр. (5211 + 5212), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

15. Стр. 5160, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15  стр. (5161 + 5162), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

стр. (5161 + 5162), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

16. Стр. 5260, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15  стр. (5261 + 5262), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

стр. (5261 + 5262), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

17. Стр. 5180, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15 = (стр. 5181 + стр. "за отчетный год", дополнительно введенные после стр. 5281), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

18. Стр. 5280, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15 = (стр. 5281 + стр. "за предыдущий год", дополнительно введенные после стр. 5281), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

19. Стр. 5300, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15 = стр. (5310 + 5320 + 5330 + 5340 + 5350 + 5360 + 5370), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

20. Стр. 5400, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15 = стр. (5410 + 5420 + 5430 + 5440 + 5450 + 5460 + 5470), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

21. Стр. 5370, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15 = (стр. 5371 + стр. "за отчетный год", дополнительно введенные после стр. 5471), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

22. Стр. 5470, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15 = (стр. 5471 + стр. "за предыдущий год", дополнительно введенные после стр. 5471), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 14, 15.

23. Стр. 5700, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 = стр. (5701 + 5702 + 5703 + 5704 + 5705 + 5706), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15.

24. Если в файле описания страховщика поле "Обязательное медицинское страхование" = 1, то стр. 5706, гр. (14 - 15)  форма N 6-омс, стр. 6000, гр. 3.

форма N 6-омс, стр. 6000, гр. 3.

25. Стр. 5750, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 = стр. (5751 + 5752 + 5753 + 5754 + 5755 + 5756), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15.

26. Стр. 5706, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 = (стр. 5707 + стр. "за отчетный год", дополнительно введенные после стр. 5757), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15.

27. Стр. 5756, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 = (стр. 5757 + стр. "за предыдущий год", дополнительно введенные после стр. 5757), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15.

28. Если в файле описания страховщика поле "Обязательное медицинское страхование" = 1, то стр. 5756, гр. (14 - 15)  форма N 6-омс, стр. 6000, гр. 4.

форма N 6-омс, стр. 6000, гр. 4.

29. Стр. 5800, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 = стр. (5801 + 5802 + 5803 + 5804 + 5805), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15.

30. Стр. 5850, гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 = стр. (5851 + 5852 + 5853 + 5854 + 5855), гр. 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15.