См. Документы Центрального Банка Российской Федерации

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ФИНАНСОВЫМ РЫНКАМ

ИНФОРМАЦИОННОЕ ПИСЬМО

от 27 сентября 2012 г. N 12-СХ-12/42431

ОБ УСЛОВИЯХ И ФОРМАТАХ

ПРЕДСТАВЛЕНИЯ СТРАХОВЩИКАМИ ПРОМЕЖУТОЧНОЙ БУХГАЛТЕРСКОЙ

(ФИНАНСОВОЙ) ОТЧЕТНОСТИ, КОНТРОЛЬНЫХ СООТНОШЕНИЯХ

ЕЕ ПОКАЗАТЕЛЕЙ ЗА ДЕВЯТЬ МЕСЯЦЕВ 2012 ГОДА, А ТАКЖЕ

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ИНФОРМАЦИОННОЕ ПИСЬМО

ФЕДЕРАЛЬНОЙ СЛУЖБЫ ПО ФИНАНСОВЫМ РЫНКАМ

ОТ 17 ИЮЛЯ 2012 Г. N 12-ДП-12/31665

Федеральная служба по финансовым рынкам сообщает, что приказом Министерства финансов Российской Федерации от 27 июля 2012 г. N 109н "О бухгалтерской (финансовой) отчетности страховщиков" (зарегистрирован Министерством юстиции Российской Федерации 21 сентября 2012 г., регистрационный N 25513) (далее - Приказ) утверждены новые формы бухгалтерской (финансовой) отчетности страховщиков (страховых организаций, обществ взаимного страхования).

Приказ Министерства финансов Российской Федерации от 11 мая 2010 г. N 41н "О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора" <1> признается утратившим силу (пункт 5 Приказа).

--------------------------------

<1> С учетом изменений, внесенных приказом Министерства финансов Российской Федерации от 8 февраля 2012 г. N 22н (зарегистрирован Министерством юстиции Российской Федерации 27 марта 2012 г., регистрационный N 23611; Российская газета, 2012, 11 апреля).

Требования Приказа применяются страховщиками при составлении и представлении бухгалтерской (финансовой) отчетности, начиная с отчетности за девять месяцев 2012 года.

Учитывая изложенное, до сведения страховщиков доводятся:

Условия и форматы представления страховщиками промежуточной бухгалтерской (финансовой) отчетности в виде электронного документа за девять месяцев 2012 года (приложение N 1 к настоящему информационному письму);

Контрольные соотношения показателей промежуточной бухгалтерской (финансовой) отчетности за девять месяцев 2012 года (приложение N 2 к настоящему информационному письму).

Кроме того, Федеральная служба по финансовым рынкам сообщает, что страховщики при представлении формы статистической отчетности N 1-С "Сведения об основных показателях деятельности страховщика" за девять месяцев 2012 года в соответствии с приказом Федеральной службы по финансовым рынкам от 24 мая 2012 г. N 12-33/пз-н "Об утверждении Формы статистической отчетности N 1-С "Сведения об основных показателях деятельности страховщика" и Порядка ее составления и представления" должны руководствоваться информационным письмом Федеральной службы по финансовым рынкам от 17 июля 2012 г. N 12-ДП-12/31665 "Об условиях и форматах представления страховщиками формы статистической отчетности N 1-С "Сведения об основных показателях деятельности страховщика" в виде электронного документа, контрольных соотношениях показателей формы статистической отчетности N 1-С "Сведения об основных показателях деятельности страховщика", начиная с отчетности за первое полугодие 2012 года, а также о внесении изменений в информационное письмо Федеральной службы по финансовым рынкам от 29 марта 2012 г. N 12-ДП-12/13135" с учетом внесенных согласно приложению N 3 к настоящему информационному письму Изменений в информационное письмо Федеральной службы по финансовым рынкам от 17 июля 2012 г. N 12-ДП-12/31665.

И.о. руководителя

С.К.ХАРЛАМОВ

Приложение N 1

к информационному письму

Федеральной службы

по финансовым рынкам

от __________ N _____

УСЛОВИЯ И ФОРМАТЫ

ПРЕДСТАВЛЕНИЯ СТРАХОВЩИКАМИ ПРОМЕЖУТОЧНОЙ БУХГАЛТЕРСКОЙ

(ФИНАНСОВОЙ) ОТЧЕТНОСТИ В ВИДЕ ЭЛЕКТРОННОГО ДОКУМЕНТА

ЗА ДЕВЯТЬ МЕСЯЦЕВ 2012 ГОДА

I. Общие положения

Страховщики (страховые организации и общества взаимного страхования) представляют промежуточную бухгалтерскую (финансовую) отчетность в виде набора файлов, упакованного в один архив формата ".zip".

Имя файла архива формируется следующим образом:

XXXX_ДД.ММ.ГГГГ_acc.zip,

где XXXX - регистрационный номер страховщика по единому государственному реестру субъектов страхового дела (от одной до четырех цифр без лидирующих нулей);

ДД.ММ.ГГГГ - отчетная дата (день, месяц, год).

Например: 928_30.09.2012_acc.zip.

Набор файлов, представляемых в составе промежуточной бухгалтерской (финансовой) отчетности, должен состоять из:

файла с именем "0.xml", содержащего описание страховщика;

файлов с именами "1.xml", "2.xml", "6oms.xml" (только для страховой медицинской организации), "6ovs.xml" (только для общества взаимного страхования), содержащих данные форм промежуточной бухгалтерской (финансовой) отчетности страховщика;

файла с именем "cover_letter.xml", содержащего данные из сопроводительного письма о составе представляемой страховщиком промежуточной бухгалтерской (финансовой) отчетности (включая исходящую дату письма и его регистрационный номер);

файла с именем "tests_comments.xml", содержащего пояснения к протоколу проверки контрольных соотношений показателей промежуточной бухгалтерской (финансовой) отчетности (далее - протокол проверки), который представляется только в случае, если протокол проверки содержит контрольные соотношения, которые не выполнены либо в которых следует дать разъяснения или расшифровку в пояснениях в текстовой форме.

В случае представления в составе промежуточной бухгалтерской (финансовой) отчетности дополнительных пояснений, содержащих информацию, уместную для понимания отдельных показателей промежуточной бухгалтерской (финансовой) отчетности (статей, групп статей), набор файлов может быть дополнен файлом дополнительных пояснений к бухгалтерскому балансу страховщика и отчету о прибылях и убытках страховщика в текстовой форме в формате Microsoft Word, имеющего название "comments.doc".

При представлении промежуточной бухгалтерской (финансовой) отчетности с использованием электронной подписи, требования к которой установлены в главе III настоящего приложения, в набор также включаются файлы, содержащие присоединенные электронные подписи. Имена таких файлов получаются путем добавления к имени подписываемого файла расширений ".sig1" и ".sig2".

Например: "0.xml.sig1", "0.xml.sig2", "1.xml.sig1", "1.xml.sig2", "2.xml.sig1", "2.xml.sig2", "6oms.xml.sig1", "6oms.xml.sig2", "6ovs.xml.sig1", "6ovs.xml.sig2", "cover_letter.xml.sig1", "comments.doc.sig1", "comments.doc.sig2", "tests_comments.xml.sig1", "tests_comments.xml.sig2".

При представлении промежуточной бухгалтерской (финансовой) отчетности в виде электронного документа страховщиками должны быть обеспечены следующие условия:

при отсутствии электронной подписи - идентичность информации, представляемой страховщиками в виде электронного документа и на бумажном носителе;

при наличии электронной подписи - ее соответствие государственным стандартам (ГОСТ) и установленным в главе III настоящего приложения требованиям;

соблюдение Контрольных соотношений показателей промежуточной бухгалтерской (финансовой) отчетности за девять месяцев 2012 года (приложение N 2 к информационному письму).

Файл архива, содержащий набор файлов промежуточной бухгалтерской (финансовой) отчетности, присоединяется в качестве вложения к электронному письму, направляемому в адрес территориального органа Федеральной службы по финансовым рынкам по электронной почте.

В строке "Тема" направляемого сообщения необходимо обязательно указать: "PBO" латинскими буквами и регистрационный номер страховщика по единому государственному реестру субъектов страхового дела.

Электронные адреса для отправки промежуточной бухгалтерской (финансовой) отчетности:

Региональное отделение Федеральной службы по финансовым рынкам в Центральном федеральном округе (РО ФСФР России в ЦФО) - strabo@msk.fcsm.ru;

Региональное отделение Федеральной службы по финансовым рынкам в Северо-Западном федеральном округе (РО ФСФР России в СЗФО) - strabo@spb.fcsm.ru;

Региональное отделение Федеральной службы по финансовым рынкам в Южном федеральном округе (РО ФСФР России в ЮФО) - strabo@rostov.fcsm.ru;

Региональное отделение Федеральной службы по финансовым рынкам в Юго-Восточном регионе (РО ФСФР России в ЮВР) - strabo@samara.fcsm.ru;

Региональное отделение Федеральной службы по финансовым рынкам в Уральском федеральном округе (РО ФСФР России в УрФО) - strabo@ekb.fcsm.ru;

Региональное отделение Федеральной службы по финансовым рынкам в Сибирском федеральном округе (РО ФСФР России в СФО) - strabo@nsk.fcsm.ru;

Региональное отделение Федеральной службы по финансовым рынкам в Дальневосточном федеральном округе (РО ФСФР России в ДФО) - strabo@vlad.fcsm.ru.

Факт отправки промежуточной бухгалтерской (финансовой) отчетности по электронной почте считается подтвержденным с момента получения отправителем по электронной почте от сервера Федеральной службы по финансовым рынкам уведомления о представлении промежуточной бухгалтерской (финансовой) отчетности.

Уведомление о представлении промежуточной бухгалтерской (финансовой) отчетности формируется автоматически и представляет собой вложение - подписанный электронной подписью архив формата ".zip", содержащий текстовый файл подтверждения с указанием точной даты и времени представления промежуточной бухгалтерской (финансовой) отчетности, а также оригинальный архив, представленный страховщиком. Наличие электронной подписи в уведомлении делает его официальным документом, подтверждающим дату и время представления. Уведомление направляется страховщику на адрес электронной почты, с которого страховщиком была отправлена промежуточная бухгалтерская (финансовая) отчетность.

II. Требования к форматам файлов

При подготовке файлов, представляемых в составе промежуточной бухгалтерской (финансовой) отчетности, следует руководствоваться следующими требованиями к форматам.

1. Структура xml-файлов

Каждый xml-файл должен иметь следующую структуру:

...

где CompanyId - регистрационный номер страховщика по единому государственному реестру субъектов страхового дела (от одной до четырех цифр без лидирующих нулей);

Period - последний календарный день отчетного периода в формате ДД.ММ.ГГГГ.

Запись вида

Таким образом, xml-файлы состоят из заголовка и единственной секции company. Секция company должна содержать информацию, специфичную для конкретного файла. В дальнейшем эта информация будет обозначаться как тело файла.

2. Файл, содержащий описание страховщика (0.xml)

Тело файла 0.xml должно состоять из одной или нескольких секций attributes и одной секции general:

Value 1 ... Value Value Value N ... ...

где StartDate - дата, начиная с которой перечисленные в секции атрибуты имеют актуальные значения.

Первая секция attributes должна иметь дату начала отчетного года и описывать все атрибуты страховщика, перечисленные в таблице 1.

Дополнительные секции attributes требуются лишь в случае, если за отчетный период какие-либо атрибуты страховщика менялись.

Например, если за отчетный период поменялось наименование страховщика, то в теле файла должна присутствовать дополнительная секция attributes:

Общество с ограниченной ответственностью "Перестраховочная компания "Защита Pe" 7712345678 ...Общество с ограниченной ответственностью "Перестраховочная компания "Надежное перестрахование" 7712345678 ...

Внутри секции attributes перечисляются следующие атрибуты страховщика (названия тэгов пишутся исключительно строчными латинскими буквами):

Таблица 1

┌───────────────────────┬──────────────────┬──────────────────────────────┐ │ Тэг │ Вложенный тэг │ Значение │ ├───────────────────────┼──────────────────┼──────────────────────────────┤ │name │ │Полное наименование │ │ │ │страховщика │ ├───────────────────────┼──────────────────┼──────────────────────────────┤ │shortname │ │Краткое наименование │ │ │ │страховщика │ ├───────────────────────┼──────────────────┼──────────────────────────────┤ │ogrn │ │Основной государственный │ │ │ │регистрационный номер │ ├───────────────────────┼──────────────────┼──────────────────────────────┤ │inn │ │Идентификационный номер │ │ │ │налогоплательщика (ИНН) │ ├───────────────────────┼──────────────────┼──────────────────────────────┤ │kind_economic_activity │ │Вид экономической деятельности│ ├───────────────────────┼──────────────────┼──────────────────────────────┤ │legal_entity_form │ │Организационно-правовая форма │ ├───────────────────────┼──────────────────┼──────────────────────────────┤ │property_form │ │Форма собственности │ ├───────────────────────┼──────────────────┼──────────────────────────────┤ │okved │ │Код по ОКВЭД │ ├───────────────────────┼──────────────────┼──────────────────────────────┤ │okopf │ │Код по ОКОПФ │ ├───────────────────────┼──────────────────┼──────────────────────────────┤ │okfs │ │Код по ОКФС │ ├───────────────────────┼──────────────────┼──────────────────────────────┤ │okpo │ │Код по ОКПО │ ├───────────────────────┼──────────────────┼──────────────────────────────┤ │address │ │Местонахождение (адрес) │ ├───────────────────────┼──────────────────┼──────────────────────────────┤ │phone │ │Номер контактного телефона │ ├───────────────────────┼──────────────────┴──────────────────────────────┤ │kinds │ Виды страхования (страховой деятельности) │ │ ├──────────────────┬──────────────────────────────┤ │ │life │Страхование жизни │ │ ├──────────────────┼──────────────────────────────┤ │ │medical │Обязательное медицинское │ │ │ │страхование │ │ ├──────────────────┼──────────────────────────────┤ │ │medical_voluntary │Добровольное медицинское │ │ │ │страхование │ │ ├──────────────────┼──────────────────────────────┤ │ │avto │Обязательное страхование │ │ │ │гражданской ответственности │ │ │ │владельцев транспортных │ │ │ │средств │ │ ├──────────────────┼──────────────────────────────┤ │ │liability │Страхование гражданской │ │ │ │ответственности владельцев │ │ │ │воздушного, водного, │ │ │ │железнодорожного транспорта и │ │ │ │организаций, эксплуатирующих │ │ │ │опасные объекты │ │ ├──────────────────┼──────────────────────────────┤ │ │exceptlife_other │Прочие виды страхования иного,│ │ │ │чем страхование жизни │ │ ├──────────────────┼──────────────────────────────┤ │ │reinsurance_in │Перестрахование принятое │ │ ├──────────────────┼──────────────────────────────┤ │ │reinsurance_out │Перестрахование переданное │ │ ├──────────────────┼──────────────────────────────┤ │ │mutual │Взаимное страхование │ └───────────────────────┴──────────────────┴──────────────────────────────┘

Пояснения к заполнению

ПОЛНОЕ НАИМЕНОВАНИЕ СТРАХОВЩИКА - указывается полное наименование юридического лица в соответствии с его учредительными документами.

КРАТКОЕ НАИМЕНОВАНИЕ СТРАХОВЩИКА - указывается сокращенное фирменное наименование страховщика в соответствии с его учредительными документами.

ОСНОВНОЙ ГОСУДАРСТВЕННЫЙ РЕГИСТРАЦИОННЫЙ НОМЕР - указывается основной государственный регистрационный номер юридического лица по Единому государственному реестру юридических лиц (ЕГРЮЛ).

ИДЕНТИФИКАЦИОННЫЙ НОМЕР НАЛОГОПЛАТЕЛЬЩИКА (ИНН) - указывается присвоенный налоговым органом Российской Федерации в установленном порядке идентификационный номер налогоплательщика (ИНН).

ВИД ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ - указывается вид экономической деятельности страховщика согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД).

ОРГАНИЗАЦИОННО-ПРАВОВАЯ ФОРМА - указывается организационно-правовая форма страховщика согласно Общероссийскому классификатору организационно-правовых форм (ОКОПФ).

ФОРМА СОБСТВЕННОСТИ - указывается форма собственности страховщика согласно Общероссийскому классификатору форм собственности (ОКФС).

КОД ПО ОКВЭД - указывается код вида экономической деятельности страховщика по Общероссийскому классификатору видов экономической деятельности (ОКВЭД).

При заполнении кода вида экономической деятельности по ОКВЭД проставляются первые два знака кодового обозначения вида экономической деятельности, соответствующие классификационному признаку "сфера деятельности" (класс).

КОД ПО ОКОПФ - указывается код организационно-правовой формы страховщика по Общероссийскому классификатору организационно-правовых форм (ОКОПФ), присвоенный страховщику.

КОД ПО ОКФС - указывается код формы собственности страховщика по Общероссийскому классификатору форм собственности (ОКФС), присвоенный страховщику.

КОД ПО ОКПО - указывается код по Общероссийскому классификатору предприятий и организаций (ОКПО), присвоенный страховщику.

МЕСТОНАХОЖДЕНИЕ (АДРЕС) - указывается адрес страховщика в соответствии с его учредительными документами.

Если в отчетном периоде страховая организация:

а) имела лицензию на осуществление видов страхования, предусмотренных подпунктами 1 - 3 пункта 1 статьи 32.9 Закона Российской Федерации от 27 ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской Федерации", то поле СТРАХОВАНИЕ ЖИЗНИ принимает значение 1, в противном случае - 0;

б) имела лицензию на осуществление вида страхования, предусмотренного подпунктом 5 пункта 1 статьи 32.9 Закона Российской Федерации от 27 ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской Федерации" (медицинское страхование) и осуществляемого по Правилам обязательного медицинского страхования, то поле ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ принимает значение 1, в противном случае - 0;

в) имела лицензию на осуществление вида страхования, предусмотренного подпунктом 5 пункта 1 статьи 32.9 Закона Российской Федерации от 27 ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской Федерации" (кроме осуществляемого по Правилам обязательного медицинского страхования), то поле ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ принимает значение 1, в противном случае - 0;

г) имела лицензию на осуществление вида страхования, предусмотренного подпунктом 14 пункта 1 статьи 32.9 Закона Российской Федерации от 27 ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской Федерации" (страхование гражданской ответственности владельцев автотранспортных средств) и осуществляемого по Правилам обязательного страхования гражданской ответственности владельцев транспортных средств, то поле ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ ТРАНСПОРТНЫХ СРЕДСТВ принимает значение 1, в противном случае - 0;

д) имела лицензию на осуществление видов страхования, предусмотренных подпунктами 15 - 18 пункта 1 статьи 32.9 Закона Российской Федерации от 27 ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской Федерации", то поле СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ ВОЗДУШНОГО, ВОДНОГО, ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА И ОРГАНИЗАЦИЙ, ЭКСПЛУАТИРУЮЩИХ ОПАСНЫЕ ОБЪЕКТЫ принимает значение 1, в противном случае - 0;

е) имела лицензию на осуществление видов страхования, предусмотренных подпунктами 4, 6 - 14, 19 - 23 пункта 1 статьи 32.9 Закона Российской Федерации от 27 ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской Федерации" (кроме осуществляемого по Правилам обязательного страхования гражданской ответственности владельцев транспортных средств), то поле ПРОЧИЕ ВИДЫ СТРАХОВАНИЯ ИНОГО, ЧЕМ СТРАХОВАНИЕ ЖИЗНИ принимает значение 1, в противном случае - 0;

ж) имела лицензию на осуществление перестрахования, то поле ПЕРЕСТРАХОВАНИЕ ПРИНЯТОЕ принимает значение 1, в противном случае - 0;

з) передавала в перестрахование риски или производила расчеты по договорам, переданным в перестрахование в предыдущие периоды, то поле ПЕРЕСТРАХОВАНИЕ ПЕРЕДАННОЕ принимает значение 1, в противном случае - 0.

Для бухгалтерской (финансовой) отчетности общества взаимного страхования поле ВЗАИМНОЕ СТРАХОВАНИЕ принимает значение 1, для бухгалтерской (финансовой) отчетности страховой организации - 0.

Если в отчетном периоде общество взаимного страхования передавало в перестрахование риски или производило расчеты по договорам, переданным в перестрахование в предыдущие периоды, то поле ПЕРЕСТРАХОВАНИЕ ПЕРЕДАННОЕ принимает значение 1, в противном случае - 0.

Внутри секции general указываются следующие атрибуты страховщика, которые имеют смысл лишь для бухгалтерской (финансовой) отчетности в целом:

Таблица 2

┌──────────────┬─────────────────┬────────────────────────────────────────┐ │ Тэг │ Вложенный тэг │ Значение │ ├──────────────┼─────────────────┼────────────────────────────────────────┤ │account │sign_date │Дата подписания отчетности │ ├──────────────┼─────────────────┼────────────────────────────────────────┤ │head │ │Руководитель (директор) │ │ ├─────────────────┼────────────────────────────────────────┤ │ │name │Фамилия, имя, отчество (при наличии) │ │ ├─────────────────┼────────────────────────────────────────┤ │ │position │Должность │ ├──────────────┼─────────────────┼────────────────────────────────────────┤ │accountant │ │Главный бухгалтер │ │ ├─────────────────┼────────────────────────────────────────┤ │ │name │Фамилия, имя, отчество (при наличии) │ └──────────────┴─────────────────┴────────────────────────────────────────┘

Пояснения к заполнению

ДАТА ПОДПИСАНИЯ ОТЧЕТНОСТИ - указывается дата подписания промежуточной бухгалтерской (финансовой) отчетности руководителем (директором) страховщика (формат даты: ДД.ММ.ГГГГ).

Пример файла 0.xml страховой организации,

имеющей лицензию на осуществление видов страхования,

предусмотренных подпунктами 4, 6 - 14, 19 - 23 пункта 1

статьи 32.9 Закона Российской Федерации от 27 ноября 1992

г. N 4015-1 "Об организации страхового дела в Российской

Федерации" (кроме обязательного страхования гражданской

ответственности владельцев транспортных средств),

представляемого в составе промежуточной бухгалтерской

(финансовой) отчетности за девять месяцев 2012 года

Общество с ограниченной

ответственностью "Страховая

организация"Гарантия"

ООО "CO "Гарантия"

1087847305270

7800210032

Страхование

Общество с ограниченной

ответственностью

Частная

66

65

16

29024785

191186, г. Санкт-Петербург, Невский

проспект, д. 11

(812)555-20-13

0

0

0

0

0

1

0

0

0

16.10.2012

Борисенко Игорь Николаевич

Генеральный директор

Павлова Елена Игоревна

3. Файл, содержащий данные формы промежуточной

бухгалтерской (финансовой) отчетности

Тело файла, содержащее данные формы промежуточной бухгалтерской (финансовой) отчетности, должно состоять из единственной секции form и иметь следующую структуру:

где FormId - имя формы (1, 2, 6oms, 6ovs).

Секция form состоит из одной секции table, которая описывает одну таблицу из формы.

Порядок нумерации таблиц в формах промежуточной бухгалтерской (финансовой) отчетности представлен в следующей таблице:

Таблица 3

┌──────────────────────────────────────────────────────┬────────┬─────────┐ │ Форма отчетности │ Тип │ Номер │ ├──────────────────────────────────────────────────────┼────────┼─────────┤ │Бухгалтерский баланс страховщика │ Тбл │ 1 │ │(форма N 1-страховщик) │ │ │ ├──────────────────────────────────────────────────────┼────────┼─────────┤ │Отчет о прибылях и убытках страховщика │ Тбл │ 1 │ │(форма N 2-страховщик) │ │ │ ├──────────────────────────────────────────────────────┼────────┼─────────┤ │Отчет страховой медицинской организации о целевом │ Тбл │ 1 │ │использовании средств обязательного медицинского │ │ │ │страхования │ │ │ │(форма N 6-омс) │ │ │ ├──────────────────────────────────────────────────────┼────────┼─────────┤ │Отчет общества взаимного страхования о целевом │ Тбл │ 1 │ │использовании полученных средств │ │ │ │(форма N 6-овс) │ │ │ └──────────────────────────────────────────────────────┴────────┴─────────┘

Структура секции table имеет вид:

где LineCode - код строки таблицы;

ColNo - номер графы.

При формировании файлов промежуточной бухгалтерской (финансовой) отчетности вручную следует придерживаться следующих требований:

если какие-либо показатели форм промежуточной бухгалтерской (финансовой) отчетности не содержат значений, не заполняются, то соответствующие секции в файл не помещаются;

все суммы должны быть указаны в тысячах рублей без десятичных знаков (за исключением случаев, предусмотренных в утвержденных формах бухгалтерской (финансовой) отчетности), даты в формате ДД.ММ.ГГГГ;

отрицательные числа записываются со знаком минус;

пробелы и иные символы, кроме десятичной точки, в числах не допускаются;

при вводе текстовых значений (например, наименования страховщика и т.п.) следует избегать использования символов: "&", "<", ">", двойных кавычек, одинарных кавычек. В случае необходимости их можно заменить последовательностями: "&", "<", ">", """ и "'" соответственно.

Пример Бухгалтерского баланса страховщика

(форма N 1-страховщик)

БУХГАЛТЕРСКИЙ БАЛАНС СТРАХОВЩИКА

30 сентября 12

на ----------- 20-- г.

┌────────────────┐

│ КОДЫ │

├────────────────┤

Форма N 1-страховщик по ОКУД │ 0710001 │

├─────┬────┬─────┤

Дата (число, месяц, год) │ 30 │ 09 │2012 │

Общество с ограниченной ответственностью ├─────┴────┴─────┤

Страховщик ---------------------------------------- │ │

"Страховая организация "Гарантия" │ │

-------------------------------- по ОКПО │ 29024785 │

├────────────────┤

Основной государственный регистрационный номер по ЕГРЮЛ │ 1087847305270 │

├────────────────┤

Регистрационный номер страховщика по ЕГРССД │ 9993 │

├────────────────┤

Идентификационный номер налогоплательщика ИНН │ 7800210032 │

├────────────────┤

Страхование │ │

Вид экономической деятельности ----------- по ОКВЭД │ 66 │

├────────┬───────┤

Организационно-правовая форма/форма собственности │ │ │

Общество с ограниченной ответственностью/Частная │ │ │

---------------------------------------- ------- │ │ │

по ОКОПФ/ОКФС │ 65 │ 16 │

├────────┴───────┤

Единица измерения: тыс. руб. /-млн.-руб.- (ненужное │ │

зачеркнуть) по ОКЕИ │ 384/-385- │

└────────────────┘

191186, г. Санкт-Петербург, Невский проспект, д. 11

Местонахождение (адрес) ---------------------------------------------------

┌──────┬─────────────────────────────────┬──────┬────────┬───────┬────────┐ │Пояс- │ Наименование показателя │ Код │ На │ На │ На │ │нения │ │строки│ 30 │ 31 │ 31 │ │ │ │ │ -- │декабря│ декабря│ │ │ │ │сентября│ 11 │ 10 │ │ │ │ │--------│20-- г.│ 20-- г.│ │ │ │ │ 12 │ │ │ │ │ │ │ 20-- г.│ │ │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │ АКТИВ │ │ │ │ │ │ │I. Активы │ │ │ │ │ │ │Нематериальные активы │ 1110 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Основные средства │ 1120 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Доходные вложения в материальные │ │ │ │ │ │ │ценности │ 1130 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Финансовые вложения (за │ │ │ │ │ │ │исключением денежных │ │ │ │ │ │ │эквивалентов) │ 1140 │ 20000 │ 29700 │ 29700 │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Отложенные налоговые активы │ 1150 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Запасы │ 1210 │ 233 │ 262 │ 186 │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Налог на добавленную стоимость по│ │ │ │ │ │ │приобретенным ценностям │ 1220 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Доля перестраховщиков в страховых│ │ │ │ │ │ │резервах по страхованию жизни │ 1230 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Доля перестраховщиков в страховых│ │ │ │ │ │ │резервах по страхованию иному, │ │ │ │ │ │ │чем страхование жизни │ 1240 │ 31401 │ 25414 │ 19518 │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Дебиторская задолженность │ 1250 │ 11611 │ 5238 │ 5540 │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Депо премий у перестрахователей │ 1260 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Денежные средства и денежные│ │ │ │ │ │ │эквиваленты │ 1270 │ 215318 │214277 │ 206979 │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Прочие активы │ 1290 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │ИТОГО ПО РАЗДЕЛУ I │ 1300 │ 278563 │274891 │ 261923 │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │БАЛАНС │ 1000 │ 278563 │274891 │ 261923 │ └──────┴─────────────────────────────────┴──────┴────────┴───────┴────────┘

Форма 0710001 с. 2

┌──────┬─────────────────────────────────┬──────┬────────┬───────┬────────┐ │Пояс- │ Наименование показателя │ Код │ На │ На │ На │ │нения │ │строки│ 30 │ 31 │ 31 │ │ │ │ │ -- │декабря│ декабря│ │ │ │ │сентября│ 11 │ 10 │ │ │ │ │--------│20-- г.│ 20-- г.│ │ │ │ │ 12 │ │ │ │ │ │ │ 20-- г.│ │ │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │ ПАССИВ │ │ │ │ │ │ │II. Капитал и резервы │ │ │ │ │ │ │Уставный капитал │ 2110 │ 120000 │120000 │ 120000 │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Собственные акции (доли), │ │ │ │ │ │ │выкупленные у акционеров │ │ │ │ │ │ │(участников) │ 2120 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Переоценка имущества │ 2130 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Добавочный капитал (без │ │ │ │ │ │ │переоценки) │ 2140 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Резервный капитал │ 2150 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Нераспределенная прибыль │ │ │ │ │ │ │(непокрытый убыток) │ 2160 │ 12469 │ 10895 │ 9362 │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │ИТОГО ПО РАЗДЕЛУ II │ 2100 │ 132469 │130895 │ 129362 │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │III. Обязательства │ │ │ │ │ │ │Страховые резервы по страхованию │ │ │ │ │ │ │жизни │ 2210 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Страховые резервы по страхованию │ │ │ │ │ │ │иному, чем страхование жизни │ 2220 │ 130991 │127156 │ 115961 │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Заемные средства │ 2230 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Отложенные налоговые │ │ │ │ │ │ │обязательства │ 2240 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Оценочные обязательства │ 2250 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Депо премий перестраховщиков │ 2260 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Кредиторская задолженность │ 2270 │ 15103 │ 16840 │ 16600 │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Доходы будущих периодов │ 2280 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │Прочие обязательства │ 2290 │ - │ - │ - │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │ИТОГО ПО РАЗДЕЛУ III │ 2200 │ 146094 │143996 │ 132561 │ ├──────┼─────────────────────────────────┼──────┼────────┼───────┼────────┤ │ │БАЛАНС │ 2000 │ 278563 │274891 │ 261923 │ └──────┴─────────────────────────────────┴──────┴────────┴───────┴────────┘

И.Н. Борисенко Главный Е.И. Павлова

Руководитель _________ -------------- бухгалтер _________ ------------

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

16 октября 12

"--" ------- 20-- г.

Пример файла, содержащего данные Бухгалтерского баланса

страховщика (форма N 1-страховщик)

4. Файл cover_letter.xml, содержащий данные

из сопроводительного письма

Тело файла cover_letter.xml должно состоять из секции cover_letter, содержащей данные из сопроводительного письма о составе представляемой страховщиком промежуточной бухгалтерской (финансовой) отчетности (включая исходящую дату письма и его регистрационный номер):

Value 1 ... Value Value Value N

Внутри секции cover_letter перечисляются следующие атрибуты сопроводительного письма страховщика (названия тэгов пишутся исключительно строчными латинскими буквами):

Таблица 4

┌──────────────────┬─────────────────┬────────────────────────────────────┐ │ Тэг │ Вложенный тэг │ Значение │ ├──────────────────┼─────────────────┼────────────────────────────────────┤ │date │ │Дата письма (формат даты: │ │ │ │ДД.ММ.ГГГГ) │ ├──────────────────┼─────────────────┼────────────────────────────────────┤ │number │ │Регистрационный номер письма │ ├──────────────────┼─────────────────┼────────────────────────────────────┤ │addressee │ │Адресат │ │ ├─────────────────┼────────────────────────────────────┤ │ │name │Наименование получателя письма │ │ ├─────────────────┼────────────────────────────────────┤ │ │address │Почтовый адрес получателя письма │ ├──────────────────┼─────────────────┼────────────────────────────────────┤ │text │ │Текст письма (без таблиц, │ │ │ │нумерованных списков и │ │ │ │форматирования) │ ├──────────────────┼─────────────────┼────────────────────────────────────┤ │signer_position │ │Должность лица, подписавшего письмо │ ├──────────────────┼─────────────────┼────────────────────────────────────┤ │signer_name │ │Фамилия и инициалы лица, │ │ │ │подписавшего письмо │ └──────────────────┴─────────────────┴────────────────────────────────────┘

Пример сопроводительного письма страховщика

Региональное отделение

Федеральной службы

по финансовым рынкам

в Северо-Западном

федеральном округе

Наб. реки Фонтанки, д. 15,

г. Санкт-Петербург, 191023

16.10.2012 N 27/44-0012

Сопроводительное письмо

В соответствии с приказом Министерства финансов Российской Федерации от

27.07.2012 N 109н "О бухгалтерской (финансовой) отчетности страховщиков"

Общество с ограниченной ответственностью "Страховая организация "Гарантия"

(рег. N 9993) представляет промежуточную бухгалтерскую (финансовую)

отчетность за девять месяцев 2012 года в составе: Бухгалтерский баланс

страховщика (форма N 1-страховщик) и Отчет о прибылях и убытках страховщика

(форма N 2-страховщик).

Генеральный директор И.Н. Борисенко

Пример файла cover_letter.xml

16.10.2012

27/44-0012

Региональное отделение Федеральной службы по

финансовым рынкам в Северо-Западном федеральном

округе

Наб. реки Фонтанки, д. 15, г. Санкт-Петербург,

191023

В соответствии с приказом Министерства финансов

Российской Федерации от 27.07.2012 N 109н "О

бухгалтерской (финансовой) отчетности страховщиков"

Общество с ограниченной ответственностью "Страховая

организация"Гарантия" (рег. N 9993) представляет

промежуточную бухгалтерскую (финансовую) отчетность за

девять месяцев 2012 года в составе: Бухгалтерский баланс

страховщика (форма N 1-страховщик) и Отчет о прибылях и

убытках страховщика (форма N 2-страховщик).

Генеральный директор

И.Н. Борисенко

5. Файл tests_comments.xml, содержащий пояснения

к протоколу проверки

Тело файла tests_comments.xml должно состоять из одной или нескольких секций kind, содержащих пояснения к протоколу проверки:

Текст пояснения ...

где KindId - вид контрольного соотношения. Может принимать следующие значения:

1 - контрольное соотношение, которое не выполнено,

2 - контрольное соотношение, требующее пояснения;

FormId - идентификатор формы бухгалтерской (финансовой) отчетности;

PartId - идентификатор раздела согласно таблице 3;

Relno - номер контрольного соотношения согласно протоколу проверки;

Текст пояснения - произвольный текст, поясняющий конкретное контрольное соотношение. В тексте следует избегать использования символов: "&", "<", ">", двойных кавычек, одинарных кавычек. В случае необходимости их можно заменить последовательностями: "&", "<", ">", """ и "'" соответственно.

Внутри секции kind содержатся вложенные подсекции test_comment, содержащие привязку к конкретному контрольному соотношению и текст пояснения. Количество вложенных подсекций должно совпадать с количеством контрольных соотношений, которые не выполнены либо в которых следует дать разъяснения или расшифровку в пояснениях в текстовой форме.

Пример протокола проверки

Протокол проверки контрольных соотношений ПБО - 2012

Регистрационный номер: 9992 Наименование организации: УЛЬЯНОВСКИЕ КАМЫШИ Проверен отчет на дату: 30.09.2012 Дата проверки: 12.11.2012

Нарушения в соотношениях

Все соотношения выполнены

Соотношения, требующие пояснений

┌─────────────────────────────────────────────────────────────────────────┐ │ Форма N 1 │ ├──────┬───────┬──────────────────────────────────────────────────────────┤ │Раздел│Соотн. │ Требуется пояснить │ │ │ ├───────────────┬─────────────────┬────────────────────────┤ │ │ │ В графе │ Разница │ Код строки │ ├──────┼───────┼───────────────┴─────────────────┴────────────────────────┤ │ 1 │ 4 │Если стр. 2110, гр. 4 /= стр. 2110, гр. 5, то в пояснениях│ │ │ │в текстовой форме следует указать дату регистрации │ │ │ │соответствующих изменений в учредительные документы, дату │ │ │ │и номер документа, уведомляющего Федеральную службу по │ │ │ │финансовым рынкам об изменении размера уставного капитала.│ │ │ ├───────────────┬─────────────────┬────────────────────────┤ │ │ │ 4 │ 50000 │ 2110 │ └──────┴───────┴───────────────┴─────────────────┴────────────────────────┘

Пример файла tests_comments.xml

Увеличение уставного капитала общества на 50000 тыс. руб. зарегистрировано 23.08.2012. В Федеральную службу по финансовым рынкам направлено письмо об изменении размера уставного капитала 31.08.2012 N 145.

III. Требования к электронной подписи

В соответствии с пунктом 11 Инструкции о порядке составления и представления бухгалтерской (финансовой) отчетности страховщиков, утвержденной приказом Министерства финансов Российской Федерации от 27 июля 2012 г. N 109н, страховщики могут представлять промежуточную бухгалтерскую (финансовую) отчетность в виде электронного документа, подписанного усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 6 апреля 2011 г. N 63-ФЗ "Об электронной подписи", без представления бумажного носителя.

Для обеспечения указанной возможности устанавливаются следующие требования к электронной подписи:

1. Электронная подпись должна выполняться в виде отдельного файла, имя которого получается путем добавления к имени подписываемого файла расширений ".sig1" и ".sig2".

2. Формат файла подписи должен соответствовать спецификации RFC3369, стандарту PKCS#7.

3. Сертификат открытого ключа электронной подписи должен быть выпущен удостоверяющим центром, аккредитованным Министерством связи и массовых коммуникаций Российской Федерации (http://www.reestr-pki.ru), а его расширение (Enhanced Key Usage) содержать объектный идентификатор области применения: система обмена электронными документами ФСФР России (1.2.643.5.1.31.1).

4. В подписи должна содержаться цепочка сертификатов, начиная от сертификата открытого ключа руководителя (главного бухгалтера) страховщика, поставившего подпись, до корневого сертификата Аккредитованного Удостоверяющего Центра (АУЦ) включительно.

5. Имя руководителя (главного бухгалтера) страховщика, указанное в сертификате открытого ключа, должно совпадать с именем, указанным в соответствующей секции файла, содержащего описание страховщика (0.xml).

6. Алгоритм подписи сертификатов и файлов промежуточной бухгалтерской (финансовой) отчетности должен соответствовать ГОСТ Р 34.10-2001.

7. Все сертификаты, содержащиеся в подписи, должны быть действительны на предполагаемый момент проверки электронной подписи промежуточной бухгалтерской (финансовой) отчетности и не должны присутствовать в актуальных списках отозванных сертификатов, получаемых через информационно-телекоммуникационную сеть "Интернет".

8. Для включенного в состав электронной подписи корневого сертификата АУЦ должен существовать кросс-сертификат, выпущенный Головным Удостоверяющим Центром Министерства связи и массовых коммуникаций Российской Федерации, доступный на сайте http://www.reestr-pki.ru.

9. Для вычисления свертки подписываемого документа должна использоваться хэш-функция в соответствии с требованиями ГОСТ Р 34.11-94.

10. Для формирования электронной подписи должны использоваться сертифицированные средства криптографической защиты информации (СКЗИ), легально установленные на рабочей станции страховщика. Рекомендуемая марка: "КриптоПро CSP" версии не ниже 3.6.

Приложение N 2

к информационному письму

Федеральной службы

по финансовым рынкам

от __________ N _____

КОНТРОЛЬНЫЕ СООТНОШЕНИЯ

ПОКАЗАТЕЛЕЙ ПРОМЕЖУТОЧНОЙ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ)

ОТЧЕТНОСТИ ЗА ДЕВЯТЬ МЕСЯЦЕВ 2012 ГОДА

I. Общие требования

В промежуточной бухгалтерской (финансовой) отчетности необходимо обеспечить соблюдение следующих контрольных соотношений показателей форм промежуточной бухгалтерской (финансовой) отчетности.

1. Показатели каждой строки и каждой графы всех форм бухгалтерской (финансовой) отчетности должны быть больше или равны нулю, иначе следует дать разъяснение в пояснениях к бухгалтерскому балансу страховщика и отчету о прибылях и убытках страховщика в текстовой форме (далее - пояснения в текстовой форме).

Если показатель должен вычитаться при исчислении соответствующих данных (промежуточных, итоговых и пр.) или имеет отрицательное значение, то в бухгалтерской (финансовой) отчетности этот показатель показывается в круглых скобках.

2. В секции attributes в обязательном порядке заполняются все реквизиты страховщика, перечисленные в таблице 1 приложения N 1 к информационному письму (кроме краткого наименования страховщика).

3. В файле описания страховщика значение поля ввода основного государственного регистрационного номера должно состоять из тринадцати цифровых десятичных знаков и присутствовать в Едином государственном реестре юридических лиц и первый знак (признак отнесения государственного регистрационного номера записи к основному государственному регистрационному номеру) должен принимать значение 1 или 5.

4. В файле описания страховщика значение поля ввода идентификационного номера налогоплательщика (ИНН) должно состоять из десяти цифровых десятичных знаков и присутствовать в Едином государственном реестре юридических лиц.

5. В файле описания страховщика наименование вида экономической деятельности должно присутствовать в Общероссийском классификаторе видов экономической деятельности (ОКВЭД).

6. В файле описания страховщика значение поля ввода кода вида экономической деятельности по ОКВЭД должно состоять из двух цифровых десятичных знаков и соответствовать первым двум знакам кодового обозначения вида деятельности, соответствующим классификационному признаку "сфера деятельности" (класс), по Общероссийскому классификатору видов экономической деятельности (ОКВЭД).

7. В файле описания страховщика наименование организационно-правовой формы должно присутствовать в Общероссийском классификаторе организационно-правовых форм (ОКОПФ).

8. В файле описания страховщика значение поля ввода кода организационно-правовой формы по ОКОПФ должно состоять из двух цифровых десятичных знаков и присутствовать в Общероссийском классификаторе организационно-правовых форм (ОКОПФ).

9. Если в файле описания страховщика поле "Взаимное страхование" = 1, то значение поля ввода кода организационно-правовой формы по ОКОПФ = 89.

10. В файле описания страховщика наименование формы собственности должно присутствовать в Общероссийском классификаторе форм собственности (ОКФС).

11. В файле описания страховщика значение поля ввода кода формы собственности по ОКФС должно состоять из двух цифровых десятичных знаков и присутствовать в Общероссийском классификаторе форм собственности (ОКФС).

12. В файле описания страховщика значение поля ввода кода по ОКПО должно состоять из восьми цифровых десятичных знаков.

13. В секции general в обязательном порядке заполняются все атрибуты страховщика, перечисленные в таблице 2 приложения N 1 к информационному письму.

14. В файле описания страховщика дата подписания отчетности  отчетная дата, иначе в пояснениях в текстовой форме следует указать фактический период, за который составлена бухгалтерская (финансовая) отчетность.

отчетная дата, иначе в пояснениях в текстовой форме следует указать фактический период, за который составлена бухгалтерская (финансовая) отчетность.

15. В секции attributes поле "Перестрахование переданное" принимает значение 1, если в форме N 2-страховщик стр. 1120, гр. 4  0 или стр. 1420, гр. 4

0 или стр. 1420, гр. 4  0 или стр. 2120, гр. 4

0 или стр. 2120, гр. 4  0 или стр. 2230, гр. 4

0 или стр. 2230, гр. 4  0 или в форме N 1-страховщик стр. 1230, гр. 4

0 или в форме N 1-страховщик стр. 1230, гр. 4  0 или стр. 1240, гр. 4

0 или стр. 1240, гр. 4  0, иначе поле "Перестрахование переданное" принимает значение 0.

0, иначе поле "Перестрахование переданное" принимает значение 0.

16. Если в файле описания страховщика поле "Взаимное страхование" = 1, то поле "Страхование жизни" = 0, поле "Обязательное медицинское страхование" = 0, поле "Добровольное медицинское страхование" = 0, поле "Обязательное страхование гражданской ответственности владельцев транспортных средств" = 0, поле "Страхование гражданской ответственности владельцев воздушного, водного, железнодорожного транспорта и организаций, эксплуатирующих опасные объекты" = 0, поле "Прочие виды страхования иного, чем страхование жизни" = 0 и поле "Перестрахование принятое" = 0.

17. В секции cover_letter в обязательном порядке заполняются все атрибуты сопроводительного письма страховщика, перечисленные в таблице 4 приложения N 1 к информационному письму.

18. В секции cover_letter дата письма  дата подписания отчетности, указанная в файле описания страховщика.

дата подписания отчетности, указанная в файле описания страховщика.

II. Бухгалтерский баланс страховщика (форма N 1-страховщик)

Раздел I "Активы"

1. Стр. 1300, гр. 4, 5, 6 = стр. (1110 + 1120 + 1130 + 1140 + 1150 + 1210 + 1220 + 1230 + 1240 + 1250 + 1260 + 1270 + 1290), гр. 4, 5, 6.

2. Стр. 1300, гр. 4, 5, 6 = стр. 1000, гр. 4, 5, 6.

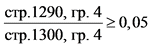

3. Если  , то следует дать расшифровку в пояснениях в текстовой форме.

, то следует дать расшифровку в пояснениях в текстовой форме.

Раздел II "Капитал и резервы" <*>

--------------------------------

<*> Для бухгалтерской (финансовой) отчетности обществ взаимного страхования "Целевое финансирование".

4. Если стр. 2110, гр. 4  стр. 2110, гр. 5, то в пояснениях в текстовой форме следует указать дату регистрации соответствующих изменений в учредительные документы, дату и номер документа, уведомляющего Федеральную службу по финансовым рынкам об изменении размера уставного капитала.

стр. 2110, гр. 5, то в пояснениях в текстовой форме следует указать дату регистрации соответствующих изменений в учредительные документы, дату и номер документа, уведомляющего Федеральную службу по финансовым рынкам об изменении размера уставного капитала.

5. Стр. 2100, гр. 4, 5, 6 = стр. (2110 - 2120 + 2130 + 2140 + 2150 + 2160), гр. 4, 5, 6.

6. Если в файле описания страховщика поле "Взаимное страхование" = 1, то стр. 2100, гр. 4, 5, 6 = стр. (2170 + 2180), гр. 4, 5, 6.

Раздел III "Обязательства"

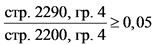

7. Если  , то следует дать расшифровку в пояснениях в текстовой форме.

, то следует дать расшифровку в пояснениях в текстовой форме.

8. Стр. 2200, гр. 4, 5, 6 = стр. (2210 + 2220 + 2230 + 2240 + 2250 + 2260 + 2270 + 2280 + 2290), гр. 4, 5, 6.

9. Стр. 1230, гр. 4, 5, 6  стр. 2210, гр. 4, 5, 6.

стр. 2210, гр. 4, 5, 6.

10. Стр. 1240, гр. 4, 5, 6  стр. 2220, гр. 4, 5, 6.

стр. 2220, гр. 4, 5, 6.

11. Стр. 2000, гр. 4, 5, 6 = стр. (2100 + 2200), гр. 4, 5, 6.

12. Стр. 2000, гр. 4, 5, 6 = стр. 1000, гр. 4, 5, 6.

III. Отчет о прибылях и убытках страховщика

(форма N 2-страховщик)

Раздел I "Страхование жизни"

1. Стр. 1100, гр. 4, 5 = стр. (1110 - 1120), гр. 4, 5.

2. Если стр. 1120, гр. 4 > стр. 1110, гр. 4, то следует дать разъяснение в пояснениях в текстовой форме.

3. Стр. 1400, гр. 4, 5 = стр. (1410 - 1420 + 1430), гр. 4, 5.

4. Если стр. 1420, гр. 4 > стр. 1410, гр. 4, то следует дать разъяснение в пояснениях в текстовой форме.

5. Стр. 1500, гр. 4, 5 = стр. (1510 + 1520), гр. 4, 5.

6. Стр. 1510, гр. 4 = форма N 1-страховщик, стр. 2210, гр. 5 - стр. 2210, гр. 4.

7. Стр. 1520, гр. 4 = форма N 1-страховщик, стр. 1230, гр. 4 - стр. 1230, гр. 5.

8. Стр. 1600, гр. 4, 5 = стр. (1610 + 1620 - 1630), гр. 4, 5.

9. Стр. 1000, гр. 4, 5 = стр. (1100 + 1200 - 1300 - 1400 + 1500 - 1610 - 1620 + 1630 + 1700 - 1800), гр. 4, 5.

Раздел II "Страхование иное, чем страхование жизни"

10. Стр. 2100, гр. 4, 5 = стр. (2110 - 2120 + 2130 + 2140), гр. 4, 5.

11. Если стр. 2120, гр. 4 > стр. 2110, гр. 4, то следует дать разъяснение в пояснениях в текстовой форме.

12. Стр. 2200, гр. 4, 5 = стр. (2210 + 2220 - 2230 - 2240 - 2250), гр. 4, 5.

13. Если стр. 2230, гр. 4 > стр. 2210, гр. 4, то следует дать разъяснение в пояснениях в текстовой форме.

14. Стр. (2130 + 2240 + 2300), гр. 4 = форма N 1-страховщик, стр. 2220, гр. 5 - стр. 2220, гр. 4.

15. Стр. (2140 + 2250 + 2400), гр. 4 = форма N 1-страховщик, стр. 1240, гр. 4 - стр. 1240, гр. 5.

16. Стр. 2600, гр. 4, 5 = стр. (2610 + 2620 - 2630), гр. 4, 5.

17. Стр. 2000, гр. 4, 5 = стр. (2100 - 2200 + 2300 + 2400 - 2500 - 2610 - 2620 + 2630 + 2700 - 2800 + 2910 - 2920), гр. 4, 5.

18. Если в файле описания страховщика поле "Обязательное медицинское страхование" = 1 и поле "Добровольное медицинское страхование" = 0, то все строки в разделах I и II формы N 2-страховщик, гр. 4, 5 = 0.

Раздел III "Доходы и расходы, не связанные

со страховыми операциями"

19. Стр. 3400, гр. 4, 5 = стр. (1000 + 2000 - 3100 + 3200 - 3300), гр. 4, 5.

20. Если стр. 3900, гр. 4 или гр. 5  0, то гр. 2

0, то гр. 2  0, стр. 3900.

0, стр. 3900.

21. Стр. 3000, гр. 4, 5 = стр. (3400 - 3500 + 3600 + 3700 + 3800 + 3900), гр. 4, 5.

22. Стр. 4300, гр. 4, 5 = стр. (3000 + 4100 + 4200), гр. 4, 5.

Если в файле описания страховщика поле "Взаимное страхование" = 1, то применяются контрольные соотношения 23 и 24:

23. Все строки в разделах I, III и СПРАВОЧНО формы N 2-страховщик, гр. 4, 5 = 0, иначе следует дать разъяснение в пояснениях в текстовой форме.

24. Если стр. 2000, гр. 4, 5  0, то стр. 2000, гр. 4, 5 = форма N 6-овс, стр. 2600, гр. 3, 4 и форма N 6-овс, стр. 3100, гр. 3, 4 = 0, иначе стр. 2000, гр. 4, 5 = форма N 6-овс, стр. 3100, гр. 3, 4 и форма N 6-овс, стр. 2600, гр. 3, 4 = 0.

0, то стр. 2000, гр. 4, 5 = форма N 6-овс, стр. 2600, гр. 3, 4 и форма N 6-овс, стр. 3100, гр. 3, 4 = 0, иначе стр. 2000, гр. 4, 5 = форма N 6-овс, стр. 3100, гр. 3, 4 и форма N 6-овс, стр. 2600, гр. 3, 4 = 0.

IV. Отчет страховой медицинской организации

о целевом использовании средств обязательного медицинского

страхования (форма N 6-омс)

1. Стр. 1000, гр. 3  форма N 1-страховщик, стр. 2290, гр. 5.

форма N 1-страховщик, стр. 2290, гр. 5.

2. Стр. 2200, гр. 3 = стр. (2210 + 2220 + 2230 + 2240), гр. 3.

3. Стр. 2000, гр. 3 = стр. (2100 + 2200 + 2300 + 2400), гр. 3.

4. Стр. 2220, гр. 3 > стр. 3211, гр. 3.

5. Стр. 2230, гр. 3 > стр. 3212, гр. 3.

6. Стр. 2240, гр. 3 > стр. 3213, гр. 3.

7. Стр. 2300, гр. 3 > стр. 3220, гр. 3.

8. Стр. 3200, гр. 3 = стр. (3210 + 3220), гр. 3.

9. Стр. 3210, гр. 3 = стр. (3211 + 3212 + 3213), гр. 3.

10. Стр. 3800, гр. 3 = стр. (3100 + 3200 + 3300), гр. 3.

11. Стр. 4000, гр. 3 = стр. (1000 + 2000 - 3800 - 3900), гр. 3.

12. Стр. 4000, гр. 3  форма N 1-страховщик, стр. 2290, гр. 4.

форма N 1-страховщик, стр. 2290, гр. 4.

13. Стр. (3200 + 5100 + 5200 + 5300), гр. 3  форма N 2-страховщик, стр. 3200, гр. 4.

форма N 2-страховщик, стр. 3200, гр. 4.

14. Стр. (5400 + 5500 + 5600), гр. 3  форма N 2-страховщик, стр. 3300, гр. 4.

форма N 2-страховщик, стр. 3300, гр. 4.

15. Стр. 5500, гр. 3 = стр. (5510 + 5520 + 5590), гр. 3.

16. Стр. 6000, гр. 3  форма N 1-страховщик, стр. 1250, гр. 4.

форма N 1-страховщик, стр. 1250, гр. 4.

17. Все строки формы N 6-омс, гр. 4 = 0.

V. Отчет общества взаимного страхования о целевом

использовании полученных средств (форма N 6-овс)

1. Стр. 1000, гр. 3, 4 = форма N 1-страховщик, стр. 2170, гр. 5, 6.

2. Стр. 2500, гр. 3, 4 = стр. (2510 + 2520 + 2590), гр. 3, 4.

3. Стр. 2000, гр. 3, 4 = стр. (2100 + 2300 + 2500 + 2600), гр. 3, 4.

4. Стр. 3200, гр. 3, 4 = стр. (3210 + 3220 + 3230 + 3240 + 3250), гр. 3, 4.

5. Стр. 3210, гр. 3, 4  стр. 3211, гр. 3, 4.

стр. 3211, гр. 3, 4.

6. Если стр. 3400, гр. 3 или гр. 4  0, то гр. 1

0, то гр. 1  0, стр. 3400.

0, стр. 3400.

7. Стр. 3000, гр. 3, 4 = стр. (3100 + 3200 + 3300 + 3400 + 3900), гр. 3, 4.

8. Стр. 4000, гр. 3, 4 = стр. (1000 + 2000 - 3000), гр. 3, 4.

9. Стр. 4000, гр. 3 = форма N 1-страховщик, стр. 2170, гр. 4.

VI. Взаимоувязка показателей форм

промежуточной бухгалтерской (финансовой) отчетности

страховщика с показателями формы статистической отчетности

N 1-С "Сведения об основных показателях

деятельности страховщика"

Если в файле описания страховщика поле "Обязательное медицинское страхование" = 0, то применяются контрольные соотношения 1 - 13:

1. Форма N 2-страховщик, стр. (1110 + 2110), гр. 4 = форма N 1-С, раздел 1, стр. 100, гр. (3 + 13).

2. Форма N 2-страховщик, стр. (1120 + 2120), гр. 4 = форма N 1-С, раздел 1, стр. 100, гр. 19.

3. Форма N 2-страховщик, стр. (1410 + 1430 + 2210), гр. 4  форма N 1-С, раздел 1, стр. 100, гр. (10 + 16).

форма N 1-С, раздел 1, стр. 100, гр. (10 + 16).

4. Форма N 2-страховщик, стр. (1420 + 2230), гр. 4  форма N 1-С, раздел 1, стр. 100, гр. 22.

форма N 1-С, раздел 1, стр. 100, гр. 22.

5. Форма N 2-страховщик, стр. 1110, гр. 4 = форма N 1-С, раздел 1, стр. 110, гр. (3 + 13).

6. Форма N 2-страховщик, стр. 1120, гр. 4 = форма N 1-С, раздел 1, стр. 110, гр. 19.

7. Форма N 2-страховщик, стр. 1430, гр. 4 = форма N 1-С, раздел 1, стр. 110, гр. (10 + 16) - форма N 2-страховщик, стр. 1410, гр. 4.

8. Если форма N 2-страховщик, стр. 1430, гр. 4 > 0, то форма N 1-С, раздел 1, стр. 110, гр. 12  форма N 2-страховщик, стр. 1430, гр. 4.

форма N 2-страховщик, стр. 1430, гр. 4.

9. Форма N 2-страховщик, стр. 1420, гр. 4 = форма N 1-С, раздел 1, стр. 110, гр. 22.

10. Форма N 2-страховщик, стр. 2110, гр. 4 = форма N 1-С, раздел 1, стр. (100 - 110), гр. 3 + стр. (100 - 110), гр. 13.

11. Форма N 2-страховщик, стр. 2120, гр. 4 = форма N 1-С, раздел 1, стр. (100 - 110), гр. 19.

12. Форма N 2-страховщик, стр. 2210, гр. 4  форма N 1-С, раздел 1, стр. (100 - 110), гр. 10 + стр. (100 - 110), гр. 16.

форма N 1-С, раздел 1, стр. (100 - 110), гр. 10 + стр. (100 - 110), гр. 16.

13. Форма N 2-страховщик, стр. 2230, гр. 4  форма N 1-С, раздел 1, стр. (100 - 110), гр. 22.

форма N 1-С, раздел 1, стр. (100 - 110), гр. 22.

Если в файле описания страховщика поле "Обязательное медицинское страхование" = 1 и поле "Добровольное медицинское страхование" = 1, то применяются контрольные соотношения 14 - 17:

14. Форма N 2-страховщик, стр. 2110, гр. 4 = форма N 1-С, раздел 8, стр. 800, гр. 3.

15. Форма N 2-страховщик, стр. 2120, гр. 4 = форма N 1-С, раздел 8, стр. 800, гр. 4.

16. Форма N 2-страховщик, стр. 2210, гр. 4  форма N 1-С, раздел 8, стр. 800, гр. 13.

форма N 1-С, раздел 8, стр. 800, гр. 13.

17. Форма N 2-страховщик, стр. 2230, гр. 4  форма N 1-С, раздел 8, стр. 800, гр. 16.

форма N 1-С, раздел 8, стр. 800, гр. 16.

Если в файле описания страховщика поле "Взаимное страхование" = 1, то применяются контрольные соотношения 18 - 21:

18. Форма N 2-страховщик, стр. 2110, гр. 4 = форма N 1-С, раздел 1, стр. 100, гр. 3.

19. Форма N 2-страховщик, стр. 2120, гр. 4 = форма N 1-С, раздел 1, стр. 100, гр. 19.

20. Форма N 2-страховщик, стр. 2210, гр. 4  форма N 1-С, раздел 1, стр. 100, гр. 10.

форма N 1-С, раздел 1, стр. 100, гр. 10.

21. Форма N 2-страховщик, стр. 2230, гр. 4  форма N 1-С, раздел 1, стр. 100, гр. 22.

форма N 1-С, раздел 1, стр. 100, гр. 22.

22. Форма N 6-омс, стр. 2100, гр. 3 = форма N 1-С, раздел 8, стр. 800, гр. 20.

23. Форма N 6-омс, стр. (2200 - 3210), гр. 3 = форма N 1-С, раздел 8, стр. 800, гр. 21.

24. Форма N 6-омс, стр. (2300 - 3220), гр. 3 = форма N 1-С, раздел 8, стр. 800, гр. 22.

25. Форма N 6-омс, стр. 3100, гр. 3 = форма N 1-С, раздел 8, стр. 800, гр. 25.

26. В случае расхождений по пунктам 1 - 25 следует дать разъяснение в пояснениях в текстовой форме.

Приложение N 3

к информационному письму

Федеральной службы

по финансовым рынкам

от __________ N _____

ИЗМЕНЕНИЯ

В ИНФОРМАЦИОННОЕ ПИСЬМО ФЕДЕРАЛЬНОЙ СЛУЖБЫ ПО ФИНАНСОВЫМ

РЫНКАМ ОТ 17 ИЮЛЯ 2012 Г. N 12-ДП-12/31665

1. В главе III "Требования к электронной подписи" Условий и форматов представления страховщиками формы статистической отчетности N 1-С "Сведения об основных показателях деятельности страховщика" в виде электронного документа, начиная с отчетности за первое полугодие 2012 года (приложение N 1 к информационному письму Федеральной службы по финансовым рынкам от 17 июля 2012 г. N 12-ДП-12/31665):

1) пункт 3 изложить в следующей редакции:

"3. Сертификат открытого ключа электронной подписи должен быть выпущен удостоверяющим центром, аккредитованным Министерством связи и массовых коммуникаций Российской Федерации (http://www.reestr-pki.ru), а его расширение (Enhanced Key Usage) содержать объектный идентификатор области применения: система обмена электронными документами ФСФР России (1.2.643.5.1.31.1).";

2) в пункте 4 слова "Доверенного Удостоверяющего Центра (ДУЦ). Корневой сертификат может как присутствовать, так и отсутствовать в цепочке" заменить словами "Аккредитованного Удостоверяющего Центра (АУЦ) включительно";

3) пункт 8 изложить в следующей редакции:

"8. Для включенного в состав электронной подписи корневого сертификата АУЦ должен существовать кросс-сертификат, выпущенный Головным Удостоверяющим Центром Министерства связи и массовых коммуникаций Российской Федерации, доступный на сайте http://www.reestr-pki.ru.".

2. Главу XII "Взаимоувязка показателей формы N 1-С страховых организаций с показателями форм промежуточной бухгалтерской отчетности страховых организаций и отчетности в порядке надзора" Контрольных соотношений показателей формы статистической отчетности N 1-С "Сведения об основных показателях деятельности страховщика", начиная с отчетности за первое полугодие 2012 года (приложение N 2 к информационному письму Федеральной службы по финансовым рынкам от 17 июля 2012 г. N 12-ДП-12/31665), изложить в следующей редакции:

"XII. Взаимоувязка показателей формы

N 1-С с показателями форм промежуточной бухгалтерской

(финансовой) отчетности страховщика

Если код вида страховой деятельности = 01 или 02 или 03, то применяются контрольные соотношения 1 - 12:

1. Стр. 100, гр. (3 + 13) = форма N 2-страховщик, стр. (1110 + 2110), гр. 4;

2. Стр. 100, гр. 19 = форма N 2-страховщик, стр. (1120 + 2120), гр. 4;

3. Стр. 100, гр. (10 + 16)  форма N 2-страховщик, стр. (1410 + 1430 + 2210), гр. 4;

форма N 2-страховщик, стр. (1410 + 1430 + 2210), гр. 4;

4. Стр. 100, гр. 22  форма N 2-страховщик, стр. (1420 + 2230), гр. 4;

форма N 2-страховщик, стр. (1420 + 2230), гр. 4;

5. Стр. 110, гр. (3 + 13) = форма N 2-страховщик, стр. 1110, гр. 4;

6. Стр. 110, гр. 19 = форма N 2-страховщик, стр. 1120, гр. 4;

7. Стр. 110, гр. (10 + 16) - форма N 2-страховщик, стр. 1410, гр. 4 = форма N 2-страховщик, стр. 1430, гр. 4;

8. Стр. 110, гр. 22 = форма N 2-страховщик, стр. 1420, гр. 4;

9. Стр. (100 - 110), гр. 3 + стр. (100 - 110), гр. 13 = форма N 2-страховщик, стр. 2110, гр. 4;

10. Стр. (100 - 110), гр. 19 = форма N 2-страховщик, стр. 2120, гр. 4;

11. Стр. (100 - 110), гр. 10 + стр. (100 - 110), гр. 16  форма N 2-страховщик, стр. 2210, гр. 4;

форма N 2-страховщик, стр. 2210, гр. 4;

12. Стр. (100 - 110), гр. 22  форма N 2-страховщик, стр. 2230, гр. 4.

форма N 2-страховщик, стр. 2230, гр. 4.

Если код вида страховой деятельности = 04, то применяются контрольные соотношения 13 - 20:

13. Стр. 800, гр. 3 = форма N 2-страховщик, стр. 2110, гр. 4;

14. Стр. 800, гр. 4 = форма N 2-страховщик, стр. 2120, гр. 4;

15. Стр. 800, гр. 13  форма N 2-страховщик, стр. 2210, гр. 4;

форма N 2-страховщик, стр. 2210, гр. 4;

16. Стр. 800, гр. 16  форма N 2-страховщик, стр. 2230, гр. 4;

форма N 2-страховщик, стр. 2230, гр. 4;

17. Стр. 800, гр. 20 = форма N 6-омс, стр. 2100, гр. 3;

18. Стр. 800, гр. 21 = форма N 6-омс, стр. (2200 - 3210), гр. 3;

19. Стр. 800, гр. 22 = форма N 6-омс, стр. (2300 - 3220), гр. 3;

20. Стр. 800, гр. 25 = форма N 6-омс, стр. 3100, гр. 3.

Если код вида страховой деятельности = 05 или 06, то применяются контрольные соотношения 21 - 24:

21. Стр. 100, гр. 3 = форма N 2-страховщик, стр. 2110, гр. 4;

22. Стр. 100, гр. 19 = форма N 2-страховщик, стр. 2120, гр. 4;

23. Стр. 100, гр. 10  форма N 2-страховщик, стр. 2210, гр. 4;

форма N 2-страховщик, стр. 2210, гр. 4;

24. Стр. 100, гр. 22  форма N 2-страховщик, стр. 2230, гр. 4.

форма N 2-страховщик, стр. 2230, гр. 4.

25. В случае расхождений по пунктам 1 - 24 требуется дать разъяснение в пояснительной записке к форме N 1-С.".