См. Документы Центрального Банка Российской Федерации

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 18 января 2016 г. N 3935-У

О ПОРЯДКЕ

ОСУЩЕСТВЛЕНИЯ БАНКОМ РОССИИ МОНИТОРИНГА

ДЕЯТЕЛЬНОСТИ СТРАХОВЩИКОВ

Настоящее Указание на основании пункта 5.1 статьи 30 Закона Российской Федерации от 27 ноября 1992 года N 4015-1 "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст. 56; Собрание законодательства Российской Федерации, 1998, N 1, ст. 4; 1999, N 47, ст. 5622; 2002, N 12, ст. 1093; N 18, ст. 1721; 2003, N 50, ст. 4855, ст. 4858; 2004, N 30, ст. 3085; 2005, N 10, ст. 760; N 30, ст. 3101, ст. 3115; 2007, N 22, ст. 2563; N 46, ст. 5552; N 49, ст. 6048; 2009, N 44, ст. 5172; 2010, N 17, ст. 1988; N 31, ст. 4195; N 49, ст. 6409; 2011, N 30, ст. 4584; N 49, ст. 7040; 2012, N 53, ст. 7592; 2013, N 26, ст. 3207; N 30, ст. 4067; N 52, ст. 6975; 2014, N 23, ст. 2934; N 30, ст. 4224; N 45, ст. 6154; 2015, N 10, ст. 1409; N 27, ст. 3946, ст. 4001; N 29, ст. 4385; N 48, ст. 6715) (далее - Закон Российской Федерации "Об организации страхового дела в Российской Федерации") и Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157, N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 40, ст. 5318; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348; N 41, ст. 5639; N 48, ст. 6699; "Официальный интернет-портал правовой информации" (www.pravo.gov.ru), 29 декабря 2015 года, 30 декабря 2015 года) устанавливает порядок осуществления Банком России мониторинга деятельности страховщиков с применением финансовых показателей (коэффициентов), характеризующих финансовое положение страховщиков и их устойчивость к внутренним и внешним факторам риска (далее - финансовые показатели (коэффициенты).

Глава 1. Общие положения

1.1. Мониторинг деятельности страховщиков осуществляется на основе представляемой в Банк России бухгалтерской (финансовой) отчетности и отчетности в порядке надзора страховщиков, а также иной информации, имеющейся в распоряжении Банка России.

Мониторинг деятельности вновь созданных страховщиков (за исключением реорганизованных) осуществляется со дня представления в Банк России первой годовой бухгалтерской (финансовой) отчетности и отчетности в порядке надзора страховщиков.

1.2. Мониторинг деятельности страховщиков осуществляется путем оценки:

собственных средств (капитала) и заемных средств (за исключением обществ взаимного страхования);

рентабельности;

качества и ликвидности активов;

качества андеррайтинга;

операций перестрахования;

динамики основных финансовых показателей страховщика;

соотношения собственных средств (капитала) и принятых обязательств (за исключением обществ взаимного страхования).

1.3. Расчет финансовых показателей (коэффициентов) осуществляется Банком России в соответствии с настоящим Указанием не реже чем один раз в квартал.

1.4. Данные мониторинга деятельности страховщиков могут быть использованы куратором страховой организации при исполнении своих обязанностей в соответствии с Положением Банка России от 22 декабря 2014 года N 447-П "О кураторах страховых организаций", зарегистрированным Министерством юстиции Российской Федерации 12 мая 2015 года N 37236 ("Вестник Банка России" от 20 мая 2015 года N 44).

1.5. Сведения о значениях финансовых показателей (коэффициентов) страховщика являются сведениями ограниченного доступа и не подлежат разглашению третьим лицам.

1.6. Действие настоящего Указания не распространяется на страховые медицинские организации в части операций по обязательному медицинскому страхованию.

Глава 2. Расчет финансовых показателей (коэффициентов)

2.1. Оценка собственных средств (капитала) и заемных средств осуществляется по результатам расчета следующих финансовых показателей (коэффициентов) (далее - группа показателей оценки собственных средств (капитала) и заемных средств):

заработанной премии к собственным средствам (капиталу);

относительной капитализации страховой организации;

достаточности собственных средств (капитала);

соотношения нестраховых обязательств и собственных средств (капитала) страховой организации;

доли кредиторской задолженности.

2.1.1. Показатель заработанной премии к собственным средствам (капиталу) (ПК1) определяется как процентное отношение заработанных страховых премий - нетто-перестрахование к собственным средствам (капиталу) (за исключением страховщиков, осуществляющих страхование жизни) по формуле:

,

,где:

ЗСПнетто-перестрах - заработанные страховые премии - нетто-перестрахование за последние двенадцать месяцев, предшествующих отчетной дате;

К - собственные средства (капитал) на отчетную дату.

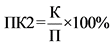

2.1.2. Показатель относительной капитализации страховой организации (ПК2) определяется как процентное отношение собственных средств (капитала) к общей сумме пассивов по формуле:

,

,где:

К - собственные средства (капитал) на отчетную дату;

П - общая сумма пассивов на отчетную дату.

2.1.3. Показатель достаточности собственных средств (капитала) (ПК3) определяется как процентное отношение собственных средств (капитала) к величине резервов убытков за вычетом доли перестраховщиков в резервах убытков по формуле:

,

,где:

К - собственные средства (капитал) на отчетную дату;

SUM РУ - сумма резерва выплат по заявленным, но неурегулированным страховым случаям, и резерва выплат по произошедшим, но незаявленным страховым случаям, за вычетом доли перестраховщиков по страхованию жизни, рассчитанных в соответствии с приказом Министерства финансов Российской Федерации от 9 апреля 2009 года N 32н "Об утверждении Порядка формирования страховых резервов по страхованию жизни", зарегистрированным Министерством юстиции Российской Федерации 16 июля 2009 года N 14361 (Российская газета от 7 августа 2009 года), или сумма резерва заявленных, но неурегулированных убытков, и резерва произошедших, но незаявленных убытков, за вычетом доли перестраховщиков по страхованию иному, чем страхование жизни, рассчитанных в соответствии с приказом Министерства финансов Российской Федерации от 11 июня 2002 года N 51н "Об утверждении Правил формирования страховых резервов по страхованию иному, чем страхование жизни", зарегистрированным Министерством юстиции Российской Федерации 16 июля 2002 года N 3584, 11 июля 2003 года N 4896, 7 февраля 2005 года N 6297, 16 октября 2008 года N 12461, 24 ноября 2008 года N 12718, 6 ноября 2009 года N 15190, 31 августа 2010 года N 18328, 21 марта 2011 года N 20195, 21 декабря 2011 года N 22710, 27 марта 2012 года N 23611 (Бюллетень нормативных актов федеральных органов исполнительной власти от 19 августа 2002 года N 33, от 1 декабря 2003 года N 48, от 14 февраля 2005 года N 7, от 27 октября 2008 года N 43, от 1 декабря 2008 года N 48, от 23 ноября 2009 года N 47, от 20 сентября 2010 года N 38, Российская газета от 30 марта 2011 года, от 27 января 2012 года, от 11 апреля 2012 года) (далее - Правила формирования страховых резервов по страхованию иному, чем страхование жизни), на отчетную дату.

2.1.4. Показатель соотношения нестраховых обязательств и собственных средств (капитала) страховой организации (ПК4) определяется как процентное отношение суммы нестраховых обязательств к собственным средствам (капиталу) по формуле:

,

,где:

Он - нестраховые обязательства: заемные средства, кредиторская задолженность и прочие обязательства на отчетную дату;

К - собственные средства (капитал) на отчетную дату.

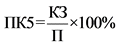

2.1.5. Показатель доли кредиторской задолженности (ПК5) определяется как процентное отношение кредиторской задолженности к общей сумме пассивов по формуле:

,

,где:

КЗ - кредиторская задолженность на отчетную дату;

П - общая сумма пассивов на отчетную дату.

2.2. Оценка рентабельности осуществляется по результатам расчета следующих финансовых показателей (коэффициентов) (далее - группа показателей оценки рентабельности):

комбинированного показателя убыточности - нетто-перестрахование;

рентабельности собственных средств (капитала);

рентабельности инвестиций;

рентабельности страховщика.

2.2.1. Комбинированный показатель убыточности - нетто-перестрахование (ПР1) представляет собой сумму коэффициентов убыточности - нетто-перестрахование и расходов - нетто-перестрахование (за исключением страховщиков, осуществляющих страхование жизни) по формуле:

ПР1 = Куб-нетто-перестрах + Красх-нетто-перестрах,

где:

коэффициент убыточности - нетто-перестрахование определяется как процентное отношение состоявшихся убытков - нетто-перестрахование к заработанным страховым премиям - нетто-перестрахование по формуле:

,

,где:

СУнетто-перестрах - состоявшиеся убытки - нетто-перестрахование за последние двенадцать месяцев, предшествующих отчетной дате;

ЗСПнетто-перестрах - заработанные страховые премии - нетто-перестрахование за последние двенадцать месяцев, предшествующих отчетной дате;

коэффициент расходов - нетто-перестрахование определяется как процентное отношение суммы расходов по страховым операциям и расходов, не связанных со страховыми операциями, к заработанным страховым премиям - нетто-перестрахование по формуле:

,

,где:

Рстрах - расходы по страховым операциям: отчисления от страховых премий, расходы по ведению страховых операций - нетто-перестрахование, сальдо между прочими расходами и доходами по страхованию иному, чем страхование жизни, за последние двенадцать месяцев, предшествующих отчетной дате;

Рнестрах - управленческие расходы и сальдо между прочими расходами и доходами, не связанными со страховыми операциями, за вычетом доходов и расходов по инвестициям за последние двенадцать месяцев, предшествующих отчетной дате;

ЗСПнетто-перестрах - заработанные страховые премии - нетто-перестрахование за последние двенадцать месяцев, предшествующих отчетной дате.

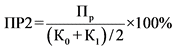

2.2.2. Показатель рентабельности собственных средств (капитала) (ПР2) определяется как процентное отношение прибыли до налогообложения к среднеарифметическому значению собственных средств (капитала) по формуле:

,

,где:

Пр - прибыль (убыток) до налогообложения за последние двенадцать месяцев, предшествующих отчетной дате;

К0 - собственные средства (капитал) на отчетную дату;

К1 - собственные средства (капитал) на аналогичную дату прошлого года.

2.2.3. Показатель рентабельности инвестиций (ПР3) определяется как процентное отношение результата инвестирования (размещения) средств к среднеарифметической сумме стоимости инвестированных активов по формуле:

,

,где:

Ид-р - результат инвестирования (размещения) средств за последние двенадцать месяцев, предшествующих отчетной дате;

Аи0 - инвестиционные активы (финансовые вложения (за исключением денежных эквивалентов), денежные средства и денежные эквиваленты) на отчетную дату;

Аи1 - инвестиционные активы (финансовые вложения (за исключением денежных эквивалентов), денежные средства и денежные эквиваленты) на аналогичную дату прошлого года.

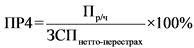

2.2.4. Показатель рентабельности страховщика (ПР4) определяется как процентное отношение чистой прибыли к заработанным страховым премиям - нетто-перестрахование (за исключением страховщиков, осуществляющих страхование жизни) по формуле:

,

,где:

Пр/ч - чистая прибыль за последние двенадцать месяцев, предшествующих отчетной дате;

ЗСПнетто-перестрах - заработанные страховые премии - нетто-перестрахование за последние двенадцать месяцев, предшествующих отчетной дате.

2.3. Оценка качества и ликвидности активов осуществляется по результатам расчета следующих финансовых показателей (коэффициентов) (далее - группа показателей оценки качества и ликвидности активов):

текущей ликвидности активов;

уровня неликвидных активов;

обеспеченности заявленных убытков - нетто-перестрахование высоколиквидными активами;

доли дебиторской задолженности по операциям страхования, сострахования и перестрахования в активах.

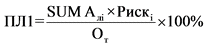

2.3.1. Показатель текущей ликвидности активов (ПЛ1) определяется как процентное отношение стоимости ликвидных активов к сумме текущих обязательств по формуле:

,

,где:

Алi - ликвидные активы: денежные средства и денежные эквиваленты, банковские вклады (депозиты), государственные и муниципальные ценные бумаги, акции, облигации, инвестиционные паи паевых инвестиционных фондов, жилищные сертификаты, за исключением вложений в дочерние, зависимые общества и другие лица, являющиеся связанными сторонами, на отчетную дату;

От - текущие обязательства: страховые резервы за вычетом доли перестраховщиков в них, кредиторская задолженность по операциям страхования, сострахования, кредиторская задолженность по операциям перестрахования, задолженность перед страховщиками по прямому возмещению убытков и прочая кредиторская задолженность на отчетную дату;

Рискi - коэффициент риска, определенный исходя из уровня кредитного рейтинга активов страховщика, связанных с банками, перестраховщиками, эмитентами или выпуском ценных бумаг. Уровни кредитных рейтингов и соответствующие им коэффициенты риска устанавливаются Советом директоров Банка России.

2.3.2. Показатель уровня неликвидных активов (ПЛ2) определяется как процентное отношение стоимости долговых ценных бумаг дочерних и зависимых обществ и предоставленных им займов и долговых ценных бумаг других организаций (за исключением организаций, имеющих рейтинг не ниже нижней границы уровня, установленного Советом директоров Банка России, по классификации рейтинговых агентств, включенных в установленный Советом директоров Банка России перечень рейтинговых агентств) и предоставленных им займов к сумме инвестированных активов, по формуле:

,

,где:

ДЦБ - долговые ценные бумаги дочерних и зависимых обществ и предоставленные им займы: векселя, облигации, предоставленные займы, вклады в уставные капиталы и вложения в дочерние, зависимые общества и другие лица, являющиеся связанными сторонами, за исключением организаций, имеющих рейтинг не ниже нижней границы уровня, установленного Советом директоров Банка России, по классификации рейтинговых агентств, включенных в установленный Советом директоров Банка России перечень рейтинговых агентств, на отчетную дату;

Аинвест - инвестиционные активы: финансовые вложения (за исключением денежных эквивалентов), денежные средства и денежные эквиваленты на отчетную дату.

2.3.3. Показатель обеспеченности заявленных убытков - нетто-перестрахование высоколиквидными активами (ПЛ3) определяется как процентное отношение стоимости высоколиквидных активов к размеру резерва заявленных, но неурегулированных убытков за вычетом доли перестраховщиков в резерве заявленных, но неурегулированных убытков (за исключением страховщиков, осуществляющих страхование жизни), по формуле:

,

,где:

Ав/л - высоколиквидные активы: денежные средства и денежные эквиваленты и банковские вклады (депозиты) на отчетную дату;

РЗУнетто-перестрах - резерв заявленных, но неурегулированных убытков, за вычетом доли перестраховщиков в резерве заявленных, но неурегулированных убытков, на отчетную дату.

2.3.4. Показатель доли дебиторской задолженности по операциям страхования, сострахования и перестрахования в активах (ПЛ4) определяется как процентное отношение суммы дебиторской задолженности по операциям страхования, сострахования и перестрахования к общей сумме активов по формуле:

,

,где:

SUM ДЗ - дебиторская задолженность по операциям страхования, сострахования и перестрахования, уменьшенная на сумму просроченной дебиторской задолженности по операциям страхования, сострахования и перестрахования, на отчетную дату;

А - общая сумма активов на отчетную дату.

2.4. Оценка качества андеррайтинга осуществляется по результатам расчета финансового показателя (коэффициента) диверсификации страхового портфеля (далее - показатель качества андеррайтинга) страховщика.

Показатель диверсификации страхового портфеля (ПА1) определяется как процентное отношение суммы квадратов страховой премии по видам страхования к квадрату суммарной страховой премии (за исключением страховщиков, осуществляющих страхование жизни) по формуле:

,

,где:

СПбрутто1, 2,...,i страховые премии по договорам страхования, сострахования и по договорам, принятым в перестрахование, по видам страхования за последние двенадцать месяцев, предшествующих отчетной дате;

СПбрутто - страховые премии по договорам страхования, сострахования и по договорам, принятым в перестрахование за последние двенадцать месяцев, предшествующих отчетной дате.

2.5. Оценка операций перестрахования осуществляется по результатам расчета следующих финансовых показателей (коэффициента) (далее - показатели перестрахования):

надежности актива "доля перестраховщиков в страховых резервах";

доли перестраховщиков в страховых резервах.

2.5.1. Показатель надежности актива "доля перестраховщиков в страховых резервах" (ПП1) определяется как процентное отношение суммы долей перестраховщиков в страховых резервах с учетом степени риска к общей стоимости доли перестраховщиков в страховых резервах по формуле:

,

,где:

ДПi - доля перестраховщиков в страховых резервах по каждому перестраховщику на отчетную дату;

ДП - доля перестраховщиков в страховых резервах на отчетную дату;

Рискi - коэффициент риска, определенный исходя из уровня кредитного рейтинга активов страховщика, связанных с банками, перестраховщиками, эмитентами или выпуском ценных бумаг. Уровни кредитных рейтингов и соответствующие им коэффициенты риска устанавливаются Советом директоров Банка России.

2.5.2. Показатель доли перестраховщиков в страховых резервах (ПП2) определяется как процентное отношение суммы доли перестраховщиков в страховых резервах к величине страховых резервов на отчетную дату (за исключением страховщиков, осуществляющих страхование жизни) по формуле:

,

,где:

ДП - доля перестраховщиков в страховых резервах по страхованию иному, чем страхование жизни, на отчетную дату;

SUM СР - сумма резерва незаработанной премии, резерва заявленных, но неурегулированных убытков и резерва произошедших, но незаявленных убытков по страхованию иному, чем страхование жизни, рассчитанных в соответствии с Правилами формирования страховых резервов по страхованию иному, чем страхование жизни, на отчетную дату.

2.6. Оценка динамики основных финансовых показателей страховщика осуществляется по результатам расчета следующих финансовых показателей (коэффициентов) (далее - группа показателей динамики основных финансовых показателей):

изменения собственных средств (капитала);

изменения активов;

динамики страховой премии - нетто-перестрахование.

2.6.1. Показатель изменения собственных средств (капитала) (ПД1) определяется как процентное отношение величины собственных средств (капитала) на отчетную дату к величине собственных средств (капитала) на аналогичную дату прошлого года по формуле:

,

,где:

К1 - собственные средства (капитал) на отчетную дату;

К0 - собственные средства (капитал) на аналогичную дату прошлого года.

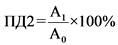

2.6.2. Показатель изменения активов (ПД2) определяется как процентное отношение стоимости активов на отчетную дату к стоимости активов на аналогичную дату прошлого года по формуле:

,

,где:

А1 - общая сумма активов на отчетную дату;

А0 - общая сумма активов на аналогичную дату прошлого года.

2.6.3. Показатель динамики страховой премии - нетто-перестрахование (ПД3) определяется как процентное отношение страховой премии - нетто-перестрахование за отчетный период к страховой премии - нетто-перестрахование за аналогичный период прошлого года по формуле:

,

,где:

СПнетто-перестрах1 - страховая премия - нетто-перестрахование за отчетный период;

СПнетто-перестрах0 - страховая премия - нетто-перестрахование за аналогичный период прошлого года.

2.7. Оценка соотношения собственных средств (капитала) и принятых обязательств страховой организации (ПН1) осуществляется по результатам расчета отношения фактического размера маржи платежеспособности к нормативному размеру маржи платежеспособности, установленных Указанием Банка России от 28 июля 2015 года N 3743-У "О порядке расчета страховой организацией нормативного соотношения собственных средств (капитала) и принятых обязательств", зарегистрированным Министерством юстиции Российской Федерации 9 сентября 2015 года N 38865 ("Вестник Банка России" от 18 сентября 2015 года N 79), на отчетную дату.

2.8. Финансовые показатели (коэффициенты) групп показателей оценки собственных средств (капитала) и заемных средств, оценки рентабельности, оценки качества и ликвидности активов, качества андеррайтинга, перестрахования и динамики основных финансовых показателей, значение знаменателя которых принимает нулевое значение, не рассчитываются.

Глава 3. Заключительные положения

3.1. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования в "Вестнике Банка России".

Председатель Центрального банка

Российской Федерации

Э.С.НАБИУЛЛИНА

Приложение

к Указанию Банка России

от 18 января 2016 года N 3935-У

"О порядке осуществления

Банком России мониторинга

деятельности страховщиков"

КОЭФФИЦИЕНТЫ

РИСКА ПО ГРУППАМ АКТИВОВ СТРАХОВЩИКА, СВЯЗАННЫХ С БАНКАМИ,

ПЕРЕСТРАХОВЩИКАМИ, ЭМИТЕНТАМИ ИЛИ ВЫПУСКОМ ЦЕННЫХ БУМАГ

Утратили силу. - Указание Банка России от 21.11.2016 N 4207-у.