См. Документы Центрального Банка Российской Федерации

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 6 декабря 2017 г. N 4636-У

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В УКАЗАНИЕ БАНКА РОССИИ ОТ 4 ИЮЛЯ 2016 ГОДА N 4060-У

"О ТРЕБОВАНИЯХ К ОРГАНИЗАЦИИ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ

НЕГОСУДАРСТВЕННОГО ПЕНСИОННОГО ФОНДА"

1. На основании абзаца тринадцатого пункта 1 статьи 14 и подпункта 2 пункта 3 статьи 34 Федерального закона от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах" (Собрание законодательства Российской Федерации, 1998, N 19, ст. 2071; 2001, N 7, ст. 623; 2002, N 12, ст. 1093; 2003, N 2, ст. 166; 2004, N 49, ст. 4854; 2005, N 19, ст. 1755; 2006, N 43, ст. 4412; 2007, N 50, ст. 6247; 2008, N 18, ст. 1942; N 30, ст. 3616; 2009, N 29, ст. 3619; N 48, ст. 5731; N 52, ст. 6450, ст. 6454; 2010, N 17, ст. 1988; N 31, ст. 4196; 2011, N 29, ст. 4291; N 48, ст. 6728; N 49, ст. 7036, ст. 7037, ст. 7040, ст. 7061; 2012, N 31, ст. 4322; N 47, ст. 6391; N 50, ст. 6965, ст. 6966; 2013, N 19, ст. 2326; N 30, ст. 4044, ст. 4084; N 49, ст. 6352; N 52, ст. 6975; 2014, N 11, ст. 1098; N 30, ст. 4219; 2015, N 27, ст. 3958, ст. 4001; 2016, N 1, ст. 41, ст. 47; N 27, ст. 4225; 2017, N 31, ст. 4754) внести в Указание Банка России от 4 июля 2016 года N 4060-У "О требованиях к организации системы управления рисками негосударственного пенсионного фонда", зарегистрированное Министерством юстиции Российской Федерации 1 августа 2016 года N 43052, следующие изменения.

1.1. В пункте 3.2:

в абзаце втором слова "приобретения каждого актива, входящего" заменить словами "владения каждым активом, входящим";

в абзаце шестом слова "приобретения каждого актива, входящего" заменить словами "владения каждым активом, входящим".

1.2. Пункт 4.4 дополнить абзацем следующего содержания:

"Стресс-тестирование с использованием сценариев, разработанных Банком России в соответствии с пунктом 4.8 настоящего Указания, должно проводиться с соблюдением требований, предусмотренных приложением к настоящему Указанию.".

1.3. Пункт 4.10 изложить в следующей редакции:

"4.10. Фонд должен обеспечивать достаточность активов фонда по результатам прохождения стресс-тестирования.

В случае если по результатам стресс-тестирования выявлена недостаточность активов, фонд обязан не позднее дня, следующего за днем выявления недостаточности активов, направить в Банк России уведомление с приложением информации и документов, использованных в стресс-тестировании.".

1.4. Дополнить приложением в редакции приложения к настоящему Указанию.

2. Настоящее Указание в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 27 ноября 2017 года N 30) вступает в силу по истечении 5 дней после дня его официального опубликования <1>.

--------------------------------

<1> Официально опубликовано на сайте Банка России 26.01.2018.

Председатель Центрального банка

Российской Федерации

Э.С.НАБИУЛЛИНА

Приложение

к Указанию Банка России

от 6 декабря 2017 года N 4636-У

"О внесении изменений в Указание

Банка России от 4 июля 2016 года

N 4060-У "О требованиях

к организации системы управления

рисками негосударственного

пенсионного фонда"

"Приложение

к Указанию Банка России

от 4 июля 2016 года N 4060-У

"О требованиях к организации

системы управления рисками

негосударственного

пенсионного фонда"

ТРЕБОВАНИЯ

К СТРЕСС-ТЕСТИРОВАНИЮ НЕГОСУДАРСТВЕННОГО ПЕНСИОННОГО ФОНДА,

ПРОВОДИМОМУ С ИСПОЛЬЗОВАНИЕМ СЦЕНАРИЕВ СТРЕСС-ТЕСТИРОВАНИЯ,

РАЗРАБОТАННЫХ БАНКОМ РОССИИ

Глава 1. Общие положения

1.1. Для проведения стресс-тестирования строится поквартальный прогноз стоимости активов и величины обязательств фонда в пределах анализируемого периода. Анализируемый период определяется в соответствии с условиями сценария стресс-тестирования, разработанного Банком России в соответствии с пунктом 4.8 настоящего Указания (далее - сценарий).

Стресс-тестирование проводится с соблюдением условий сценария и включает следующие этапы:

определение состава активов и обязательств фонда, учитываемых в стресс-тестировании;

построение прогноза денежных потоков по активам;

определение вероятности дефолтов по объектам, указанным в главе 2 настоящего приложения;

предположение о наступлении дефолтов по объектам, указанным в главе 2 настоящего приложения;

оценка активов;

оценка обязательств и построение прогноза денежных потоков по обязательствам;

оценка остатка на специальных счетах внутреннего учета, созданных для учета прогнозируемых денежных потоков по активам и обязательствам фонда (далее - аналитический счет);

определение результатов стресс-тестирования при реализации сценария.

Повтор этапов, указанных в абзацах шестом - девятом настоящего пункта (далее - испытание), осуществляется не менее 30 000 раз в рамках одного стресс-тестирования.

1.2. Для целей стресс-тестирования отдельно учитываются следующие виды имущества фонда: собственные средства, пенсионные накопления без учета резерва по обязательному пенсионному страхованию, резерв по обязательному пенсионному страхованию (далее - РОПС), страховые резервы, резервы покрытия пенсионных обязательств (далее - анализируемые портфели).

Для целей стресс-тестирования состав активов в составе пенсионных накоплений и пенсионных резервов на расчетную дату определяется исходя из состава активов, принимаемых к расчету стоимости чистых активов, составляющих пенсионные накопления, и совокупной рыночной стоимости пенсионных резервов соответственно, порядки расчета которых предусмотрены абзацем восемнадцатым подпункта 1 пункта 3 статьи 34 и абзацем восьмым статьи 36.14 Федерального закона "О негосударственных пенсионных фондах".

Для целей стресс-тестирования состав активов, учитываемых в собственных средствах, определяется исходя из состава активов, принимаемых к расчету размера собственных средств фонда, предусмотренному пунктом 3 статьи 6.1 Федерального закона "О негосударственных пенсионных фондах".

Для целей стресс-тестирования состав обязательств фонда на расчетную дату определяется на основании законодательства Российской Федерации и положений заключенных фондом договоров. В состав обязательств не включаются обязательства по оплате общехозяйственных расходов и налогов.

Инвестиционные паи паевого инвестиционного фонда и акции акционерного инвестиционного фонда для целей стресс-тестирования рассматриваются как совокупность активов соответствующего инвестиционного фонда.

1.3. По каждому активу, учтенному для целей стресс-тестирования в соответствии с пунктом 1.2 настоящего приложения, согласно условиям исполнения обязательств по активу и условиям сценария строится прогноз денежных потоков.

Прогноз денежных потоков по активу строится до ближайшей даты, по состоянию на которую в соответствии с условиями исполнения обязательств по активу права требования по активу могут быть удовлетворены в полном объеме (в том числе до даты погашения или даты приобретения облигаций эмитентом (далее - дата опциона), даты возврата депозита, даты погашения всех закладных, составляющих ипотечное покрытие ипотечных сертификатов участия). Прогноз денежных потоков в иных случаях строится на срок анализируемого периода.

В случае если условия исполнения обязательств по активу предусматривают, что их величина зависит от значения процентных ставок или уровня инфляции, и если в условиях сценария не содержатся данные об изменении этих переменных, прогноз денежных потоков по такому активу строится исходя из предположения, что значения этих переменных не изменяются и равны значениям на расчетную дату.

В случае если условия исполнения обязательств по активу предусматривают, что их величина зависит от значения переменных, помимо процентных ставок и уровня инфляции, и если в условиях сценария не содержатся данные об изменении этих переменных, прогноз денежных потоков по активам строится на основании предположения, что такие выплаты равны минимально возможным исходя из условий исполнения обязательств по активу с соблюдением требований, предусмотренных абзацем третьим настоящего пункта (равны нулю, если активом является производный финансовый инструмент).

По окончании анализируемого периода значения переменных, предусмотренных условиями исполнения обязательств по активам, не изменяются.

1.4. Фонд создает аналитический счет по каждому анализируемому портфелю. Величина анализируемого портфеля рассчитывается с учетом величины остатка на аналитическом счете.

Глава 2. Определение вероятности дефолтов и предположение об их наступлении

2.1. Вероятность дефолта по активу, дефолта эмитента, контрагента фонда, поручителя (гаранта) по активу (далее - поручитель по активу), юридического лица, которое среди юридических лиц, контролирующих или оказывающих значительное влияние на наибольшее количество эмитентов ценных бумаг, составляющих активы фонда, и (или) контрагентов фонда в группе лиц, обладает наибольшей вероятностью дефолта (далее - ключевое лицо группы), в анализируемом квартале определяется в соответствии с условиями сценария на основе кредитного рейтинга, присвоенного кредитным рейтинговым агентством.

Для целей стресс-тестирования группой лиц признаются юридические лица в случае, если одно из них контролирует или оказывает значительное влияние на другое юридическое лицо или если такие юридические лица находятся под контролем или значительным влиянием другого юридического лица и два или более из них являются эмитентами ценных бумаг, составляющих активы фонда, и (или) контрагентами фонда. Контроль и значительное влияние определяются в соответствии с Международными стандартами финансовой отчетности, введенными в действие на территории Российской Федерации в соответствии с постановлением Правительства Российской Федерации от 25 февраля 2011 года N 107 "Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации" (Собрание законодательства Российской Федерации, 2011, N 10, ст. 1385; 2012, N 6, ст. 680; 2013, N 5, ст. 407; N 36, ст. 4578).

При отсутствии кредитного рейтинга, присвоенного кредитным рейтинговым агентством, для иностранных объектов рейтинга вероятность дефолта определяется в соответствии с условиями сценария на основе кредитного рейтинга, присвоенного иностранным кредитным рейтинговым агентством.

При отсутствии кредитного рейтинга, присвоенного кредитным рейтинговым агентством, для российских объектов рейтинга вероятность дефолта определяется в соответствии с условиями сценария на основе средней исторической годовой частоты дефолтов объектов рейтинга с сопоставимым уровнем кредитного риска по общедоступным данным за последние 25 лет, предшествующие расчетной дате.

В случае если вероятность дефолта юридического лица не может быть определена в соответствии с абзацами первым - четвертым настоящего пункта, такая вероятность дефолта определяется в соответствии с условиями сценария.

В случае если вероятность дефолта поручителя по активу не может быть определена в соответствии с абзацами первым - четвертым настоящего пункта, такое поручительство (гарантия) не учитывается при проведении стресс-тестирования.

В случае если вероятность дефолта по активу не может быть определена в соответствии с абзацами первым - четвертым настоящего пункта, то вероятность дефолта определяется на основании кредитного рейтинга эмитента или контрагента фонда в соответствии с абзацами первым - пятым настоящего пункта.

Вероятность дефолта по денежным средствам, находящимся на аналитических счетах, и объектам недвижимого имущества равна нулю.

2.2. Предположение о наступлении дефолтов производится в следующем порядке.

Для каждого квартала в анализируемом периоде по каждому эмитенту, контрагенту фонда, поручителю по активу, ключевому лицу группы рассчитывается равномерно распределенная случайная величина в промежутке от 0 до 1 включительно с точностью не менее пяти знаков после запятой.

Дефолт поручителя по активу или ключевого лица группы предполагается в анализируемом квартале, если он предполагался в предыдущих анализируемых кварталах или если значение случайной величины, рассчитанной для поручителя по активу или ключевого лица группы в анализируемом квартале, меньше определенной для них вероятности дефолта или равно ей.

Дефолт по активу предполагается в анализируемом квартале, если он предполагался в предыдущих анализируемых кварталах, или если значение случайной величины, рассчитанной для эмитента или контрагента фонда в анализируемом квартале, меньше определенной для актива вероятности дефолта или равно ей, или если в анализируемом квартале предполагается дефолт ключевого лица группы, в которую входит эмитент ценных бумаг или контрагент фонда, и вероятность дефолта по активу в анализируемом квартале больше (больше или равна, если вероятность дефолта ключевого лица группы определена в соответствии с абзацем пятым пункта 2.1 настоящего приложения) вероятности дефолта ключевого лица группы в анализируемом квартале. В случае если предполагается дефолт по активу, исполнение обязательств по активу предполагается поручителем по активу, если дефолта поручителя по активу в анализируемом квартале или ранее не предполагается.

Глава 3. Оценка активов

3.1. По состоянию на расчетную дату:

стоимость активов в составе пенсионных накоплений и пенсионных резервов, за исключением недвижимого имущества, определяется в порядке, предусмотренном абзацем восемнадцатым подпункта 1 пункта 3 статьи 34 и абзацем восьмым статьи 36.14 Федерального закона "О негосударственных пенсионных фондах";

стоимость активов, учитываемых в собственных средствах, за исключением недвижимого имущества, определяется в порядке, установленном пунктом 3 статьи 6.1 Федерального закона "О негосударственных пенсионных фондах" для расчета минимального размера собственных средств фонда;

стоимость объектов недвижимости, за исключением земельных участков, определяется в порядке, предусмотренном абзацем восемнадцатым подпункта 1 пункта 3 статьи 34 Федерального закона "О негосударственных пенсионных фондах", при условии, что договор о проведении оценки такого объекта недвижимости заключен с юридическим лицом, которое на дату оценки заключало договоры на проведение оценки объектов недвижимости ежегодно в течение последних календарных 10 лет и выручка которого за последний отчетный год от договоров на проведение оценки объектов недвижимости составляет не менее 100 миллионов рублей. В иных случаях стоимость объектов недвижимости принимается равной нулю;

стоимость земельных участков принимается равной нулю.

Стоимость активов, предполагающих купонный (процентный) доход, определяется с учетом накопленного купонного (процентного) дохода.

3.2. В случае если по активу и по поручителю по активу в анализируемом квартале или ранее предполагается дефолт, стоимость актива признается равной нулю.

3.3. Стоимость акций и долей в обществах с ограниченной ответственностью (далее для целей настоящего пункта - вложения в капитал) определяется по следующей формуле:

Pk = Pk-1 x (1 +  Ik x Beta),

Ik x Beta),

где:

Pk - стоимость вложений в капитал в анализируемом квартале k;

Ik - величина изменения значения индекса акций в анализируемом квартале k в соответствии с условиями сценария;

Ik - величина изменения значения индекса акций в анализируемом квартале k в соответствии с условиями сценария;

Beta - коэффициент зависимости ежемесячного (или более частого) изменения стоимости вложений в капитал от соответствующего изменения значения соответствующего индекса. Коэффициент рассчитывается на основе исторических данных за период не менее 36 недель и должен лежать в интервале от 0,8 до 1,5. В случае недостатка данных для расчета коэффициент принимается равным 1.

3.4. Стоимость облигации до даты опциона определяется по следующей формуле:

,

,

где:

Pk - стоимость облигации в анализируемом квартале k;

i - порядковый номер очередного денежного потока с даты окончания анализируемого квартала k;

Nk - число денежных потоков с даты окончания квартала k до даты опциона;

CFi - размер денежного потока i;

di - дата денежного потока i;

dk - дата окончания (последний календарный день) анализируемого квартала k;

Sk - коэффициент изменения спреда доходности корпоративных облигаций, предусмотренный условиями сценария для анализируемого квартала k, для ценных бумаг негосударственных эмитентов; для государственных ценных бумаг равен нулю;

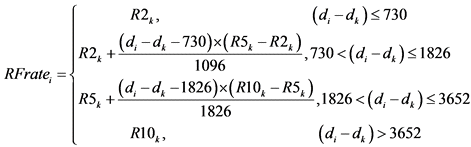

RFratei - процентная ставка на дату денежного потока i, определяемая по следующей формуле:

,

,

где:

R2k, R5k, R10k - значения на кривой бескупонной доходности государственных ценных бумаг, соответствующие периоду в два года, пять лет и десять лет соответственно, в анализируемом квартале k в соответствии с условиями сценария.

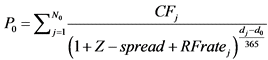

Показатель Z-spread определяется по следующей формуле:

,

,

где:

P0 - стоимость облигации на расчетную дату;

j - порядковый номер очередного денежного потока с расчетной даты;

N0 - число денежных потоков с расчетной даты до даты опциона;

CFj - размер денежного потока j;

dj - дата денежного потока j;

d0 - расчетная дата;

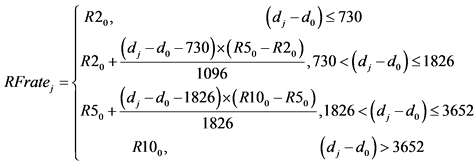

RFratej - процентная ставка на дату денежного потока j, определяемая по следующей формуле:

,

,

где:

R20, R50, R100 - значения на расчетную дату на кривой бескупонной доходности подходящих (релевантных) государственных ценных бумаг, информация о которой указана в условиях сценария, соответствующие периоду в два года, пять лет и десять лет соответственно.

Даты денежных потоков и их размеры определяются в соответствии с прогнозом денежных потоков по активам.

Стоимость облигации после даты опциона равна нулю.

3.5. Стоимость депозитов, ипотечных сертификатов участия, прав требований по договору РЕПО и дебиторской задолженности в каждом квартале до даты погашения равна сумме денежных потоков по активу, которые в соответствии с прогнозом денежных потоков по активам должны поступить после анализируемого квартала, без учета процентов.

3.6. Стоимость производных финансовых инструментов рассчитывается исходя из модели ценообразования соответствующего финансового инструмента.

3.7. Стоимость объекта недвижимости в анализируемом квартале рассчитывается путем произведения ее стоимости на расчетную дату и предусмотренного условиями сценария в этом квартале коэффициента изменения стоимости категории этой недвижимости (жилая, нежилая).

3.8. В случае если стоимость активов невозможно оценить в соответствии с положениями настоящей главы, стоимость активов признается равной нулю.

Глава 4. Оценка обязательств и построение прогноза денежных потоков по обязательствам

4.1. Величина обязательств (в том числе распределение результата размещения средств пенсионных накоплений и пенсионных резервов, величина гарантийных взносов и гарантийных восполнений, размер выплат за счет средств пенсионных накоплений и пенсионных резервов) в каждом анализируемом квартале и прогноз денежных потоков по обязательствам определяются с учетом требований законодательства Российской Федерации, положений заключенных фондом договоров, оценки активов, проведенной в соответствии с главой 3 настоящего приложения, оценки остатков на аналитических счетах, проведенной в соответствии с главой 5 настоящего приложения, условий сценария и требований настоящей главы.

Прогноз денежных потоков по обязательствам строится на срок анализируемого периода.

4.2. Величина обязательств по отчислению в РОПС определяется как минимально возможный размер таких отчислений с соблюдением требований, предусмотренных статьей 20.1 Федерального закона "О негосударственных пенсионных фондах" и внутренними документами фонда.

В случае если в течение 12 анализируемых кварталов подряд размер РОПС составляет величину меньше установленной пунктом 4 статьи 20.1 Федерального закона "О негосударственных пенсионных фондах", то величина обязательств по восполнению РОПС в 13 анализируемом квартале рассчитывается как превышение нормативного размера РОПС над прогнозным размером РОПС в этом квартале.

В случае если размер страхового резерва составляет величину меньше нормативного размера страхового резерва, включаемого в состав пенсионного резерва, определяемого в соответствии с пунктом 3 статьи 18 Федерального закона "О негосударственных пенсионных фондах", то величина обязательств по восполнению страхового резерва в следующем анализируемом квартале рассчитывается как превышение нормативного размера страхового резерва над прогнозным размером страхового резерва в этом квартале.

4.3. Величина обязательств определяется с учетом распределения результата инвестирования средств пенсионных накоплений по пенсионным счетам застрахованных лиц в конце каждого года пропорционально остаткам на их пенсионных счетах на начало каждого года.

4.4. Величина обязательств по выплатам за счет средств пенсионных накоплений и пенсионных резервов определяется исходя из величин назначенных накопительных пенсий, срочных пенсионных выплат и негосударственных пенсий по состоянию на расчетную дату.

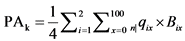

4.5. Величина обязательств по выплате правопреемникам за счет средств пенсионных накоплений или пенсионных резервов определяется по следующей формуле:

,

,

где:

PAk - размер выплат правопреемникам в анализируемом квартале k;

i - пол застрахованного лица или участника: 1 - мужской, 2 - женский;

x - возраст застрахованного лица или участника на расчетную дату;

n - число полных лет между расчетной датой и первым днем анализируемого квартала k;

- вероятность смерти застрахованного лица или участника пола i, возраст которого на расчетную дату составлял x лет, в возрастном интервале от x+n до x+n+1 лет, определяемая в соответствии с условиями сценария;

- вероятность смерти застрахованного лица или участника пола i, возраст которого на расчетную дату составлял x лет, в возрастном интервале от x+n до x+n+1 лет, определяемая в соответствии с условиями сценария;

Bix - сумма остатков на счетах застрахованных лиц или участников пола i и возраста x на расчетную дату, условиями договоров об обязательном пенсионном страховании или пенсионных договоров которых предусмотрена выплата правопреемникам в случае смерти застрахованного лица или участника.

4.6. Величина обязательств по выплате годовых расходов, связанных с инвестированием средств пенсионных накоплений (размещением пенсионных резервов), определяется на конец года как произведение средней доли среднегодовой стоимости чистых активов, составляющих пенсионные накопления (пенсионные резервы), направленной на возмещение таких расходов, за последние 5 лет или с даты создания фонда, если фонд существует менее 5 лет, и среднегодовой стоимости чистых активов, составляющих пенсионные накопления (пенсионные резервы), за соответствующий год.

4.7. Величина обязательств по выплате вознаграждения управляющим компаниям и специализированному депозитарию за счет средств пенсионных накоплений определяется на конец года исходя из предельного размера вознаграждения управляющей компании и специализированного депозитария, определяемого в соответствии со статьей 36.23 Федерального закона "О негосударственных пенсионных фондах" и заключенными фондами договорами.

4.8. Величина отчислений в собственные средства за счет дохода от инвестирования средств пенсионных накоплений определяется на конец года как максимально возможный размер таких отчислений с соблюдением требований пунктов 2 и 3 статьи 27 Федерального закона "О негосударственных пенсионных фондах" и в соответствии с внутренними документами фонда.

4.9. Вознаграждения, связанные с размещением средств пенсионных резервов, и отчисления за счет пенсионных резервов определяются как максимально возможный размер таких вознаграждений и отчислений с соблюдением требований пункта 1 статьи 27 Федерального закона "О негосударственных пенсионных фондах" и в соответствии с внутренними документами фонда и заключенными фондом договорами.

4.10. Величина обязательств по передаче средств пенсионных накоплений в связи с переходом застрахованных лиц из фонда к другому страховщику рассчитывается как произведение стоимости пенсионных накоплений на конец анализируемого квартала и доли переходящих из фонда застрахованных лиц, определяемой в соответствии с условиями сценария.

Величина обязательств по выплате выкупных сумм, за исключением выплат правопреемникам, рассчитывается как произведение стоимости пенсионных резервов на конец анализируемого квартала и коэффициента, определяемого в соответствии с условиями сценария.

Глава 5. Оценка остатков на аналитических счетах

5.1. Величина остатка на аналитическом счете на расчетную дату принимается равной нулю.

5.2. В случае если в анализируемом квартале или ранее не предполагается дефолт по активу и (или) поручителя по активу, то величина остатка на аналитическом счете в анализируемом портфеле, в состав которого входит указанный актив, в анализируемом квартале увеличивается на сумму денежных потоков по активу в соответствии с прогнозом денежных потоков по активам.

5.3. В случае если в анализируемом квартале предполагается дефолт по активу (за исключением прав требований по договору РЕПО) и поручителя по активу, то через 4 анализируемых квартала величина остатка на аналитическом счете в анализируемом портфеле, в который входит указанный актив, увеличивается на величину частичного возмещения стоимости актива.

В случае если в анализируемом квартале предполагается дефолт по активу, являющемуся правами требований по договору РЕПО, то величина остатка на аналитическом счете в анализируемом портфеле, в который входит указанный актив, увеличивается на величину частичного возмещения стоимости актива в анализируемом квартале.

Величина частичного возмещения стоимости актива, являющегося правами требований по договору РЕПО, определяется как стоимость покупки ценных бумаг по первой части договора РЕПО. По иным активам величина частичного возмещения стоимости актива определяется по следующей формуле:

,

,

где:

RAk - величина частичного возмещения стоимости актива, по которому в квартале k-4 предполагается дефолт;

PIk-4 - стоимость залога, обеспечивающего права требования по активу (для ипотечных сертификатов участия - стоимость недвижимости, являющейся обеспечением по закладным, составляющим ипотечное покрытие ипотечных сертификатов участия), в квартале k-4 по результатам его оценки в соответствии с требованиями настоящего приложения, если такой залог предусмотрен условиями исполнения обязательств по активу;

Nk-4 - сумма денежных потоков по активу, которые в соответствии с прогнозом денежных потоков по активам должны поступить по окончании квартала k-4, без учета процентов;

RRk-4 - доля частично возмещаемой стоимости актива в соответствии с условиями сценария.

5.4. Величина остатка на аналитическом счете в анализируемом портфеле, за счет средств которого в соответствии с законодательством Российской Федерации, заключенными фондом договорами или внутренними документами фонда осуществляется исполнение обязательства, в анализируемом квартале снижается на величину соответствующего денежного потока, предусмотренного в прогнозе денежных потоков по обязательствам.

5.5. Ограничения на величину остатка на аналитическом счете устанавливаются сценарием.

5.6. В случае если законодательство Российской Федерации, заключенные фондом договоры или внутренние документы фонда предусматривают условия, при наступлении которых необходимо пополнить отдельные анализируемые портфели (в том числе осуществить гарантийное восполнение), то в квартале, в котором в рамках стресс-тестирования прогнозируется наступление таких условий, величина остатка на аналитическом счете пополняемого анализируемого портфеля увеличивается на величину пополнения (при необходимости осуществляется соответствующая корректировка величины обязательств), а величина остатка на аналитическом счете анализируемого портфеля, за счет средств которого в соответствии с законодательством Российской Федерации, заключенными фондом договорами или внутренними документами фонда осуществляется пополнение, уменьшается на величину пополнения.

5.7. Величина остатка на аналитическом счете в анализируемом квартале увеличивается на произведение величины остатка на этом аналитическом счете в предыдущем квартале на величину процентной ставки в анализируемом квартале в соответствии с условиями сценария.

5.8. В случае если условиями сценария предусмотрена возможность продажи активов в анализируемом квартале, то величина остатка на аналитическом счете в анализируемом портфеле в анализируемом квартале увеличивается на величину остатков на банковских счетах и иных счетах, открытых на основании договоров, не предусматривающих неустойку (штрафы, пени) за досрочное расторжение, и на стоимость продаваемых активов в анализируемом квартале, которые входят в состав анализируемого портфеля. Проданные активы не участвуют в расчетах, в том числе в оценке величины остатков на аналитических счетах в последующих кварталах. Продажа активов предполагается в объеме, минимально необходимом для достижения положительной величины остатка в соответствии с требованиями настоящего пункта, с соблюдением условий сценария.

Продажа находящихся в залоге активов не предполагается.

Глава 6. Определение результатов стресс-тестирования при реализации сценария

6.1. В случае если в рамках одного испытания размер анализируемого портфеля собственных средств (за вычетом обязательств) на конец каждого квартала в анализируемом периоде больше предусмотренного пунктом 3 статьи 6.1 Федерального закона "О негосударственных пенсионных фондах" минимального размера собственных средств или равен ему и если остатка на аналитическом счете достаточно для исполнения обязательств, выявляется достаточность активов для исполнения обязательств по результатам такого испытания.

6.2. Достаточность активов в результате стресс-тестирования выявляется, если достаточность активов для исполнения обязательств выявляется не менее чем в 20 процентах проведенных испытаний в каждом сценарии, а с 1 июля 2018 года не менее чем в 35 процентах проведенных испытаний в каждом сценарии. При оценке достаточности активов для исполнения обязательств в соответствии с настоящим абзацем не учитываются обязательства, исполняемые за счет средств пенсионных резервов.

Достаточность активов в результате стресс-тестирования выявляется, если с 1 января 2019 года достаточность активов для исполнения обязательств выявляется не менее чем в 50 процентах проведенных испытаний в каждом сценарии, а с 1 июля 2019 года - не менее чем в 75 процентах проведенных испытаний в каждом сценарии.".