Утверждены

Федеральным

государственным бюджетным учреждением

"Научно-исследовательский институт труда

и социального страхования"

Министерства труда и социальной защиты

Российской Федерации

N 003 от 7 марта 2014 года

Разработаны Институтом труда

ТИПОВЫЕ НОРМАТИВЫ

ВРЕМЕНИ НА РАБОТЫ ПО БУХГАЛТЕРСКОМУ УЧЕТУ И ФИНАНСОВОЙ

ДЕЯТЕЛЬНОСТИ В ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЯХ

ШИФР 14.08.01

Настоящие Нормативные материалы предназначены для расчета необходимых трудозатрат и численности работников по бухгалтерскому учету и финансовой деятельности государственных (муниципальных) учреждений с учетом возложенных на них функций.

Настоящие Нормативные материалы основаны на результатах исследований, проведенных Институтом труда за 2012 - 2013 гг., а также на ранее утвержденных сборниках и носят рекомендательный характер. При необходимости следует использовать другие нормативы или разрабатывать местные нормативы с учетом специфики учреждений.

1. Общая часть

1.1. Типовые нормативы времени на работы по бухгалтерскому учету и финансовой деятельности рекомендуются к применению в государственных (муниципальных) учреждениях при расчете трудозатрат и определении численности работников, установления их должностных обязанностей и распределения работы между исполнителями.

1.2. В основу разработки типовых нормативов времени положены:

фотографии (самофотографии) рабочего времени, хронометражные наблюдения и экспертная оценка;

материалы изучения существующей организации труда и прогрессивных методов работы бухгалтерий;

данные оперативного учета и отчетности.

1.3. Сборником предусматривается применение документов по бухгалтерскому учету и отчетности.

Сборник содержит нормативы времени в минутах на принятую единицу измерения объема работы.

1.4. Нормативы времени разработаны на следующие виды бухгалтерских работ:

учет основных средств, учет материальных запасов, учет малоценных и быстроизнашивающихся предметов, учет затрат на производство и другие цели, учет денежных средств, учет внутриведомственных расчетов по финансированию, учет расчетов денежных и кредитных операций, учет расходов, учет финансирования из бюджета, учет фондов и средств целевого назначения, учет реализации продукции, учет доходов, учет краткосрочных ссуд из бюджета, учет средств, переданных и полученных, учет результатов исполнения бюджета, учет забалансовых счетов, учет кассовых операций, составление отчетности.

На работы, носящие разовый характер и не учтенные в нормативах времени, применяется К = 1,05 к трудоемкости работ, рассчитанной по нормативам.

1.5. Нормативы времени по бухгалтерскому учету охватывают все виды бухгалтерских работ, выполняемых с применением специализированных программных продуктов.

1.6. Наименование должностей в настоящем сборнике указано в соответствии с действующим тарифно-квалификационным справочником должностей руководителей, специалистов и служащих. Выполнение работ исполнителями другого должностного наименования не может служить основанием для каких-либо изменений нормативов времени.

1.7. Нормативы времени, приведенные в нормативной части сборника, установлены для оптимальных организационно-технических условий выполнения работ по бухгалтерскому учету и финансовой деятельности.

1.8. На работы, не предусмотренные сборником, а также при внедрении более совершенной, чем это предусмотрено организации труда, нормативы времени следует разрабатывать методом технического нормирования и вводить в установленном порядке, соответствующие более высокой производительности труда.

1.9. Расчет общей трудоемкости работ, выполняемых работниками бухгалтерии и финансовых подразделений, проводится по направлениям их деятельности по формуле:

,

,где То - общая трудоемкость работ, выполняемых в бухгалтерии, финансовом подразделении;

Тр - затраты времени на соответствующее направление деятельности, охваченное нормативами;

n - количество видов выполняемых работ;

К - коэффициент, учитывающий трудоемкость работ, носящих разовый характер и не охваченных нормативами.

1.1. Затраты времени на соответствующий вид нормируемых работ рассчитываются по формуле:

,

,где Нвр - норма времени;

Vi - объем работы i-го вида, выполняемый в течение года.

1.2. Штатная численность работников определяется по формуле:

,

,где Фn - фонд рабочего времени одного работника за год, устанавливается ежегодно;

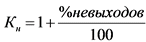

Кн - коэффициент, учитывающий невыходы работников по уважительным причинам, как средний показатель за прошедшие 2 года, определяется по формуле:

,

,где % невыходов - невыходы работников по уважительным причинам, как средний показатель за прошедшие 2 года, определяется по данным бухгалтерского учета.

1.3. При расчете штатной численности рекомендуется производить округления только итоговой численности.

Пример расчета штатной численности приведен в Приложении.

2. Организация труда

Должностные обязанности работников бухгалтерии регламентируются должностными инструкциями, стандартами.

В зависимости от объемов работ за группой работников или одним работником закрепляется определенный участок бухгалтерского учета (учет основных средств, учет материальных запасов, учет затрат на производство и др. цели).

При распределении работ между исполнителями следует учитывать их квалификацию, опыт и деловые качества, что будет способствовать ускорению выполнения заданий.

Помещение бухгалтерии должно быть специально оборудовано. В соответствии с Положением о документах и документообороте в бухгалтерском учете следует исключить доступ к рабочему материалу лиц, не работающих в учетном аппарате.

Площадь помещения бухгалтерии должна отвечать установленным санитарным нормам, учитывающим требования рационального оборудования. Уровень освещенности рабочего места, кратность обмена воздуха и температура в рабочих помещениях должна находиться в пределах, предусмотренных соответствующими санитарными нормами.

На столе должно находиться минимально необходимое количество документов для оперативной работы в течение рабочего дня.

Для хранения специальной и справочной литературы, а также папок с отчетными и другими документами рекомендуется шкаф.

В соответствии с Положением о ведении кассовых операций кассовое помещение должно быть изолированным. Окна кассового помещения оборудуются металлическими решетками. Двери кассового помещения в течение рабочего дня должны запираться внутренним замком.

Рабочее место кассира оборудуется столом и стулом. Для хранения денежных средств и других ценностей в кассовом помещении устанавливается металлический шкаф (сейф).

Работники бухгалтерии регулярно осуществляют инструктаж материально ответственных лиц по вопросам учета и сохранности средств и материальных ценностей, находящихся на их ответственном хранении.

В целях лучшей организации работы бухгалтерии с посетителями следует разработать график, предусматривающий их прием в утренние часы и перед окончанием работы.

Режим труда и отдыха работников бухгалтерии устанавливается исходя из распорядка дня с учетом регламентации всех обязательных работ и выполнения наиболее сложных из них в первой половине дня, когда у работников отмечается высокая устойчивая трудоспособность.

3. Нормативная часть

3.1. Учет основных средств:

учет наличия основных средств при проведении инвентаризации;

учет движения основных средств;

учет фонда в основных средствах;

учет операций по выбытию и перемещению основных средств;

учет износа основных средств.

Нормативы времени представлены в таблице 1.

Таблица 1

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.1.1 |

Учет наличия основных средств при проведении инвентаризации |

Выписка данных о наличии основных средств в инвентаризационной ведомости основных средств |

инвентаризационная ведомость или инвентарная карточка учета 1 позиция |

2,4 |

|

3.1.2 |

Учет движения основных средств: |

Ведение картотеки основных средств и учет их движения в оборотной ведомости по учету движения основных средств |

карточка, 1 запись в ведомость |

|

|

а) вновь выстроенных; |

8,5 |

|||

|

б) безвозмездно полученных; |

8,5 |

|||

|

в) изготовленных хозяйственным способом |

8,5 |

|||

|

Анализ полученных результатов в мемориальном ордере соответствующей формы |

мемориальный ордер |

20,0 |

||

|

3.1.3 |

Учет фонда в основных средствах |

Формирование ведомостей по счетам, отражающим операцию по учету фонда в основных средствах. Ведение необходимой отчетности в мемориальном ордере соответствующей формы |

мемориальный ордер ведомость 1 позиция |

|

|

3.1.4 |

Учет операций по выбытию и перемещению основных средств |

Запись в накопительную ведомость (мемориальный ордер) по каждому документу |

ведомость 1 позиция |

12,0 |

|

3.1.5 |

Учет износа основных средств |

Составление оборотной ведомости по износу основных средств. Запись суммы износа в мемориальном ордере, в книге "Журнал-главная" |

запись в книгу 1 позиция |

12,0 |

3.2. Учет материальных запасов

Нормы времени разработаны на:

учет оприходования готовых изделий и продукции, переданной из производства на склад;

учет реализации готовых изделий и продукции подсобных хозяйств;

учет корректировки разницы между плановой и фактической себестоимостью;

учет поставок оборудования и строительных материалов для приобретения животных, для откорма, продуктов питания;

учет фонда в малоценных и быстроизнашивающихся предметах;

учет списания оборудования, строительных материалов длительного пользования.

Нормативы времени представлены в таблице 2.

Таблица 2

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.2.1 |

Учет оприходования готовых изделий и продукции, переданной из производства на склад |

Отражение поступления готовых изделий и продукции, переданной из производства на склад. Ведение книги складского учета готовых изделий. Сверка данных бухгалтерского и складского учета |

книга учета 1 позиция |

16,0 |

|

3.2.2 |

Учет реализации готовых изделий и продукции подсобных хозяйств |

Оприходование готовых изделий и продукции подсобных хозяйств с помощью актов приемки или других документов. Аналитический учет по наименованию, количеству, стоимости и местам хранения на карточках соответствующих форм |

карточка 1 позиция |

12,0 |

|

3.2.3 |

Учет корректировки разницы между плановой и фактической себестоимостью |

Корректировка плановой себестоимости в конце года до фактической себестоимости на сумму реализованной продукции. Расчет экономии плановой себестоимости |

карточка |

12,0 |

|

3.2.4 |

Учет получения от поставщика оборудования и строительных материалов для строительства, приобретения животных для откорма, материалов и продуктов питания |

Аналитический учет оборудования и строительных материалов по наименованиям материалов, количеству и стоимости на карточках соответствующей формы, приобретенного молодняка по видам и возрастным группам в книгах учета животных соответствующей формы, продуктов питания в оборотных ведомостях |

журнал 1 позиция |

4,5 |

|

3.2.5 |

Учет фонда в малоценных и быстроизнашивающихся предметах |

Формирование ведомостей по счетам, отражающим операции по учету фонда в малоценных и быстроизнашивающихся предметах. Ведение необходимой отчетности в мемориальном ордере соответствующей формы |

мемориальный ордер ведомость 1 позиция |

3,0 |

|

3.2.6 |

Учет списания оборудования, строительных материалов длительного пользования, списание недостач и потерь материалов за счет учреждения |

Списание оборудования, строительных материалов, материалов длительного пользования. Учет недостачи и потерь материалов и продуктов питания согласно актам списания или другим документам |

карточка |

3,0 |

|

книга учета 1 позиция |

3,8 |

3.3. Учет малоценных и быстроизнашивающихся предметов

Нормы времени разработаны на:

учет малоценных и быстроизнашивающихся предметов, белья, постельных принадлежностей, одежды, обуви;

учет выдачи со склада в эксплуатацию малоценных и быстроизнашивающихся предметов, белья, постельных принадлежностей, одежды, обуви;

списание пришедших в негодность малоценных и быстроизнашивающихся предметов, белья, постельных принадлежностей, одежды, обуви.

Нормативы времени представлены в таблице 3.

Таблица 3

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.3.1 |

Учет малоценных и быстроизнашивающихся предметов, белья, постельных принадлежностей, одежды, обуви |

Учет малоценных и быстроизнашивающихся предметов, белья, постельных принадлежностей, одежды, обуви в ведомостях оперативного (количественного) учета движения малоценных и быстроизнашивающихся предметов или в книге складского учета материалов. Сверка данных бухгалтерского и складского учета |

ведомость или регистр 1 позиция |

5 |

|

3.3.2 |

Учет выдачи со склада в эксплуатацию МБП, белья, постельных принадлежностей, одежды, обуви |

Обработка поступающей документации на отпуск со склада МБП, белья, постельных принадлежностей, одежды, обуви. |

накладная, требование |

5 |

|

Отражение бухгалтерских операций по учету выдачи со склада МБП, белья, постельных принадлежностей, одежды, обуви на вкладных листах или оборотных ведомостях. Сверка данных бухгалтерского и складского учета |

оборотная ведомость или вкладыш 1 позиция |

5 |

||

|

3.3.3 |

Списание пришедших в негодность МБП, белья, постельных принадлежностей, одежды и обуви |

Обработка поступающей документации на списание МБП, белья, постельных принадлежностей, одежды, обуви. Списание перечисленных выше предметов на основании утвержденного руководством "Акта на списание с баланса" |

акт на списание 1 позиция |

5 |

3.4. Учет затрат на производство и другие цели

Нормы времени разработаны на:

учет прямых расходов по производству продукции и по выполнению научно-исследовательских и конструкторских работ;

учет выдачи со склада материалов и спецоборудования на производство продукции и выполнение научно-исследовательских работ по хоздоговорам;

учет начисления заработной платы производственному персоналу, административно-управленческому и обслуживающему персоналу;

учет начисления сумм взносов в Фонд социального страхования;

учет распределения накладных расходов по отдельным видам производства и заказам;

учет реализации услуг, оказанных производственными мастерскими.

Нормативы времени представлены в таблице 4.

Таблица 4

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.4.1 |

Учет прямых расходов по производству продукции и по выполнению научно-исследовательских и конструкторских работ |

Аналитический учет по научно-исследовательским и конструкторским работам ведется по темам и статьям расходов на многогранных карточках |

многографные карточки 1 позиция |

16 |

|

3.4.2 |

Учет выдачи со склада материалов и спецоборудования на производство продукции и выполнение научно-исследовательских работ по хоздоговорам |

Регистрация документации на отпуск со склада материалов и спецоборудования на производство продукции и выполнение научно-исследовательских работ. Отражение отпуска материалов в журнале учета материалов. Сверка данных бухгалтерского и складского учета |

журнал 1 позиция |

4,0 |

|

3.4.3 |

Учет начисления заработной платы производственному персоналу, административно-управленческому и обслуживающему персоналу |

Обработка первичных документов. Удержание начисленного аванса, составление расчетных ведомостей заработной платы по всем категориям промышленно-производственного персонала: |

ведомость 1 позиция |

6,5 |

|

начисление премий |

1 позиция |

2,5 |

||

|

расчет оплаты отпусков |

1 позиция |

9,4 |

||

|

расчет листков нетрудоспособности |

1 позиция |

6,2 |

||

|

учет удержаний по исполнительным листам |

ведомость 1 позиция |

6,0 |

||

|

учет выдачи депонированной заработной платы |

ведомость 1 позиция |

5,0 |

||

|

учет фонда заработной платы |

форма отчетности |

22,0 |

||

|

1 позиция |

20,0 |

|||

|

3.4.4 |

Учет начисления сумм взносов в Фонд социального страхования |

Составление расчетных ведомостей удержаний в Фонд социального страхования |

ведомость 1 позиция |

9,0 |

|

3.4.5 |

Учет распределения накладных расходов по отдельным видам производства и заказам |

Расчет суммы накладных расходов, отражение бухгалтерских операций по учету и распределению накладных расходов в ведомостях и мемориальных ордерах соответствующей формы |

ведомость 1 позиция |

12,0 |

|

3.4.6 |

Учет реализации услуг, оказанных производственными мастерскими |

Отражение бухгалтерских операций по учету реализации услуг, оказанных производственными мастерскими в ведомостях и мемориальном ордере соответствующей формы |

ведомость, мемориальный ордер 1 позиция |

4,2 |

3.5. Учет денежных средств

Нормы времени разработаны на:

учет текущих счетов по федеральному бюджету;

учет текущих счетов по национально-государственным и административно-территориальным образованиям;

учет текущих счетов по внебюджетным средствам;

учет движения денежных средств на восстановление кассовых расходов;

учет получения в кассу наличных денег по чекам с бюджетных текущих счетов;

учет счетов на оплату поставщику за материальные ценности, оборудование, строительные материалы для нового строительства и оказания услуг;

учет счетов, отражающих удержание налогов в бюджет;

учет поступления средств на текущие счета по поручениям учреждений;

учет поступления на текущий счет средств по поручениям для образования фонда на выплату премии и оказание единовременной помощи работникам учреждений.

Нормативы времени представлены в таблице 5.

Таблица 5

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.5.1 |

Учет текущих счетов: |

|||

|

а) по федеральному бюджету; |

Формирование оборотных ведомостей по счетам, отражающим финансирование по федеральному бюджету на счета учреждений. Сверка данных остатков ассигнований на счетах учреждений с данными текущих счетов учреждений в банке |

ведомость 1 позиция |

3 |

|

|

б) по национально-государственным и административно-территориальным образованиям; |

3 |

|||

|

в) по внебюджетным средствам |

3 |

|||

|

3.5.2 |

Учет движения денежных средств на восстановление кассовых расходов |

Формирование оборотов по счетам, отражающим движение денежных средств на восстановление кассовых расходов, в мемориальных ордерах соответствующей формы |

мемориальный ордер 1 позиция |

4 |

|

3.5.3 |

Учет получения в кассу наличных денег по чекам с бюджетных текущих счетов |

Формирование оборотов по счету, отражающему расчеты с подотчетными лицами. Ведение учета расчетов с подотчетными лицами в мемориальных ордерах соответствующей формы |

мемориальный ордер 1 позиция |

4 |

|

3.5.4 |

Учет счетов на оплату поставщику за материальные ценности, оборудование, строительные материалы для нового строительства и оказания услуг |

Обработка документов, служащих основанием для осуществления различных операций с поставщиками за материальные ценности, оборудование, строительные материалы для нового строительства и оказание услуг. Формирование оборотов по счетам и расчетов с дебиторами и кредиторами в мемориальном ордере соответствующей формы |

мемориальный ордер 1 позиция |

7,0 |

|

3.5.5. |

Учет счетов, отражающих удержание налогов в бюджет |

Формирование оборотных ведомостей по счетам, отражающим расчеты с госбюджетом по удержанным суммам налогов |

ведомость 1 позиция |

3,5 |

|

3.5.6. |

Учет поступления средств на текущие счета по поручениям |

Аналитический учет поступлений средств на текущие счета учреждений |

карточка 1 позиция |

7,0 |

|

3.5.7. |

Учет поступления на текущие счета по поручениям для образования фонда на выплату премий и оказание единовременной помощи работникам учреждения |

Аналитический учет поступлений средств на текущие счета учреждений для образования фонда на выплату премий и оказание единовременной помощи работникам учреждения на карточках и в книге учета соответствующей формы |

карточка 1 позиция |

7,0 |

3.6. Учет внутриведомственных расчетов по финансированию

Нормы времени разработаны на:

учет внутриведомственных расчетов по финансированию из бюджета на расходы учреждения и другие мероприятия;

учет внутриведомственных расчетов по финансированию за счет других бюджетов;

учет внутриведомственных расчетов по финансированию из бюджета капитальных вложений.

Нормативы времени представлены в таблице 6.

Таблица 6

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.6.1 |

Учет внутриведомственных расчетов по финансированию из бюджета на расходы учреждения и другие мероприятия |

Учет внутриведомственных фактических расчетов ведется в книге учета ассигнований с поквартальной разбивкой. Формирование оборотных ведомостей по счетам, отражающим операции по учету внутриведомственного финансирования из бюджета на расходы учреждения и другие мероприятия |

ведомость 1 позиция |

6,0 |

|

3.6.2 |

Учет внутриведомственных расчетов по финансированию за счет других бюджетов |

Формирование оборотных ведомостей по счетам, отражающим операции по учету внутриведомственного финансирования за счет других бюджетов |

ведомость 1 позиция |

3,5 |

|

3.6.3 |

Учет внутриведомственных расчетов по финансированию из бюджета капитальных вложений |

Формирование оборотных ведомостей по счетам, отражающим операции по учету внутриведомственного финансирования из бюджета капитальных вложений |

ведомость 1 позиция |

6,0 |

3.7. Учет расчетов денежных и кредитных операций

Норма времени разработана на:

учет расчетов с поставщиками, подрядчиками и заказами за выполненные работы и оказанные услуги;

учет расчетов с подотчетными лицами;

учет расчетов с различными дебиторами и кредиторами;

учет расчетов с рабочими, служащими и стипендиатами;

учет расчетов по пенсионному обеспечению и социальной защите населения.

Нормативы времени представлены в таблице 7.

Таблица 7

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.7.1 |

Учет расчетов с поставщиками, подрядчиками и заказами за выполненные работы и оказанные услуги |

Обработка документов, служащих основанием для осуществления расчетных операций с поставщиками, подрядчиками, заказчиками за выполненные работы и оказанные услуги. Формирование оборотов по указанным счетам. Ведение учета расчетов с поставщиками, подрядчиками и заказами за выполненные работы и оказанные услуги в мемориальном ордере соответствующей формы |

ведомость, мемориальный ордер |

5,0 |

|

3.7.2 |

Учет расчетов с подотчетными лицами |

Обработка авансовых отчетов, выписка кассовых ордеров. Формирование оборотов по счету, отражающему расчеты с подотчетными лицами в мемориальных ордерах соответствующей формы |

мемориальный ордер 1 авансовый отчет |

3,0 |

|

3.7.3 |

Учет расчетов с различными дебиторами и кредиторами |

Обработка документов, служащих основанием для осуществления расчетных операций с дебиторами и кредиторами. Формирование оборотов по счетам, отражающим расчеты с дебиторами и кредиторами. Ведение учета на мемориальных ордерах соответствующей формы |

мемориальный ордер 1 позиция |

6,0 |

|

3.7.4 |

Учет расчетов с рабочими, служащими и стипендиатами |

Составление ведомостей по начислению взносов, пособий, стипендий в установленном порядке, в установленные сроки. Учет расходов в мемориальных ордерах соответствующей формы |

мемориальный ордер 1 позиция |

3,0 |

|

3.7.5. |

Учет расчетов по пенсионному обеспечению и социальной защите населения |

Составление соответствующей документации, отражающей учет расчетов по пенсионному обеспечению и социальной защите населения. Учет бухгалтерских операций по страховым взносам учреждений и организаций отдельно по обязательным страховым взносам граждан. Аналитический учет на карточках определенной формы |

карточка 1 позиция |

12,0 |

3.8. Учет расходов

Нормы времени разработаны на:

учет расходов:

а) по бюджету на содержание учреждения и другие мероприятия;

б) за счет других бюджетов;

в) на капитальные вложения.

Нормативы времени представлены в таблице 8.

Таблица 8

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.8.1 |

Учет расходов: |

|||

|

а) по бюджету на содержание учреждения и другие мероприятия; |

3,5 |

|||

|

б) за счет других бюджетов; |

3,5 |

|||

|

в) по бюджету на капитальные вложения |

Формирование оборотов за отчетный период и с начала года, исходящего сальдо по статьям затрат, объектам учета затрат и синтетическому счету в целом |

ведомость 1 позиция |

3,5 |

|

|

3.8.2 |

Учет прочих расходов |

Формирование оборотов за отчетный период и с начала года, по статьям расходов, группам расходов, списание в порядке распределения расходов и синтетическому учету |

ведомость 1 позиция |

3,5 |

3.9. Учет финансирования из бюджета

Нормы времени разработаны на:

учет финансирования из бюджета;

учет средств финансирования из Пенсионного фонда и за счет бюджета;

учет средств финансирования из Фонда социального страхования на выплаты пособий;

учет прочих средств на содержание учреждения.

Нормативы времени представлены в таблице 9.

Таблица 9

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.9.1 |

Учет финансирования из бюджета: |

Отражение бухгалтерских операций по учету движения финансов. Составление ведомостей по данным формам и поступлениям |

ведомость 1 позиция |

4,0 |

|

а) на расходы учреждения и другие мероприятия; |

||||

|

б) капитальных вложений; |

||||

|

в) за счет других бюджетов |

||||

|

3.9.2 |

Учет финансирования: |

Отражение бухгалтерских операций по учету движения средств финансирования из Пенсионного фонда, за счет бюджетов национально-государственно-территориальных образований на выплату пособий и доплат к пенсиям, за счет средств родителей на содержание учреждений. Составление ведомостей по данным формам и поступлениям |

ведомость 1 позиции |

6,0 |

|

а) из Пенсионного фонда; |

||||

|

б) за счет бюджетов национально-государственных и административно-территориальных образований на выплату пособий и доплат к пенсиям; |

||||

|

в) за счет средств родителей на содержание детского учреждения |

||||

|

3.9.3 |

Учет средств финансирования из Фонда социального страхования на выплаты пособий |

Отражение бухгалтерских операций по учету средств финансирования из Фонда социального страхования на выплаты пособий. Составление ведомостей по данным формам и поступлениям |

ведомость 1 позиция |

7,0 |

|

3.9.4 |

Учет прочих средств на содержание учреждения |

Отражение бухгалтерских операций по учету прочих средств на содержание учреждения. Ведение соответствующих ведомостей или мемориальных ордеров соответствующей формы |

ведомость 1 позиция |

3,0 |

3.10. Учет фондов и средств целевого назначения

Нормы времени разработаны на:

учет фондов и средств целевого назначения;

учет фонда в малоценных и быстроизнашивающихся предметах.

Нормативы времени представлены в таблице 10.

Таблица 10

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.10.1 |

Учет фондов и средств целевого назначения |

Формирование ведомостей по счетам, отражающим операции по учету фондов и средств целевого назначения. Ведение журнала по расчетам соответствующей формы |

ведомость 1 позиция |

3,0 |

|

3.10.2 |

Учет фонда финансовых средств |

Отражение движения средств по счетам, отражающим учет фонда финансовых средств, в мемориальном ордере соответствующей формы |

мемориальный ордер 1 позиция |

3,0 |

3.11. Учет реализации продукции

Нормативы времени представлены в таблице 11.

Таблица 11

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.11.1. |

Учет реализации продукции, изделий и выполненных работ: |

|||

|

а) производственных (учебных) мастерских; |

Обработка соответствующей документации по сдаче продукции. Отражение бухгалтерских операций по учету реализации продукции. |

мемориальный ордер 1 позиция |

3,0 |

|

|

б) подсобных (учебных) сельских хозяйств |

Обработка соответствующей документации по сдаче продукции. Отражение бухгалтерских операций по учету реализации продукции. |

мемориальный ордер 1 позиция |

3,0 |

|

|

в) научно-исследовательских работ по договорам |

Сверка бухгалтерского и складского учета |

мемориальный ордер 1 позиция |

2,0 |

3.12. Учет доходов

Нормативы времени представлены в таблице 12.

Таблица 12

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.12.1 |

Учет доходов: |

Формирование оборотов за отчетный период и с начала года по специальным средствам, доходам от производственной деятельности профессионально-технических училищ, дохода о суммах, подлежащих взносу в бюджет и прочих отчислениях. Формирование оборотов за отчетный месяц и исходящего сальдо по видам отчислений, взносов, платежей, изъятий, субсчетов и синтетических счетов |

Ведомость 1 позиция |

3,2 |

|

а) по специальным средствам; |

3,4 |

|||

|

б) от производственной деятельности профессионально-технических училищ; |

3,6 |

|||

|

в) бюджета |

3,4 |

|||

|

3.12.2. |

Учет прибылей и убытков |

Формирование данных по расчету сумм прибылей (убытков). Подготовка данных к заполнению форм отчетности |

ведомость 1 позиция |

3,8 |

3.13. Учет средств, переданных и полученных

Нормативы времени представлены в таблице 14.

Таблица 14

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.13.1 |

Учет средств, переданных и полученных |

Формирование оборотов по счетам, отражающим движение денежных средств, переданных и полученных. Ведение учета денежных средств в мемориальном ордере соответствующей формы |

ведомость 1 позиция |

5,6 |

3.14. Учет результатов исполнения бюджета

Нормативы времени представлены в таблице 15.

Таблица 15

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.14.1 |

Учет результатов исполнения бюджета |

Формирование оборотных ведомостей по счетам, отражающим результаты исполнения бюджета |

ведомость 1 позиция |

4,0 |

3.15. Учет забалансовых счетов

Нормативы времени представлены в таблице 16.

Таблица 16

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.15.1 |

Учет забалансовых счетов |

а) учет арендованных основных средств; |

ведомость 1 позиция |

14,0 |

|

б) учет товарно-материальных ценностей, принятых на хранение; |

ведомость 1 позиция |

14,0 |

||

|

в) учет бланков строгой отчетности; |

ведомость 1 позиция |

14,0 |

||

|

г) учет списания задолженностей неплатежеспособных дебиторов; |

ведомость 1 позиция |

14,0 |

||

|

д) учет материальных ценностей, оплаченных по централизованному снабжению; |

ведомость 1 позиция |

14,0 |

||

|

е) учет задолженностей учащихся и студентов за невозвращенные материальные ценности; |

ведомость 1 позиция |

14,0 |

||

|

ж) учет переходящих спортивных призов и кубков; |

ведомость 1 позиция |

14,0 |

||

|

з) учет путевок; |

ведомость 1 позиция |

14,0 |

||

|

и) учет переплат пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок; |

ведомость 1 позиция |

14,0 |

||

|

к) учет учебных предметов военной техники; |

ведомость 1 позиция |

14,0 |

||

|

л) учет ссуд, выданных рабочим и служащим |

ведомость 1 позиция |

14,0 |

3.16. Выдача ценных документов; составление ежедневного кассового отчета

Нормативы времени представлены в таблице 17.

Таблица 17

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.16.1 |

Оформление платежных документов в банке |

Сдача платежных документов, соответствующая их обработка, получение копий из отделений банка |

1 оформление платежных документов в банке |

15,0 |

|

3.16.2 |

Получение денег в банке |

Сдача чека в отделение банка. Получение контрольной марки и денег |

1 получение денег в банке |

22,0 |

|

3.16.3 |

Выдача денег из кассы |

Получение подписи получателя в платежной ведомости, отчет и выдача денег |

1 выдача денег из кассы |

1,4 |

|

3.16.4 |

Сдача денег в банк |

Сдача денег в банк и получение квитанции о сдаче денег в банк |

1 сдача денег в банк |

12,0 |

|

3.16.5 |

Выдача ценных документов |

Запись по каждому кассовому ордеру в кассовую книгу. Выдача ценных документов. Сдача отрывных листов в бухгалтерию для учетов бланков строгой отчетности |

1 выдача ценных документов |

8,0 |

|

3.16.6 |

Составление ежедневного кассового отчета |

Внесение в данную форму отчета всей необходимой информации |

1 кассовый отчет |

24,0 |

3.17. Составление отчетности

Бухгалтерская отчетность; составление Главной книги.

Нормативы времени представлены в таблице 18.

Таблица 18

|

N п/п |

Наименование видов работ |

Содержание работ |

Единица измерения |

Нормативы времени, мин. |

|

1 |

2 |

3 |

4 |

5 |

|

3.17.1 |

Бухгалтерская отчетность |

Составление отчета по соответствующей форме |

1 проводка |

12,0 |

|

3.17.2 |

Составление Главной книги |

Составление Главной книги за отчетный период |

1 проводка |

16,0 |

3.18. Подготовка исходных данных для составления планов хозяйственной деятельности бюджетной организации. Составление планов хозяйственной деятельности бюджетной организации.

Нормативы времени составляет 1680,0 мин.

3.19. Планирование бюджета организации

Нормативы времени составляет 336,0 мин.

3.20. Выполнение расчетов по необходимым материальным, трудовым и финансовым затратам

Нормативы времени составляет 168,0 мин.

3.21. Отражение в бюджетном учете операций по санкционированию бюджетных расходов

Нормативы времени на 1 занесение составляет 2,0 мин.

3.22. Ведение учета сумм лимитов бюджетных обязательств, принятых бюджетных обязательств, бюджетных ассигнований

Нормативы времени на 1 сумму в год составляет 84,0 мин.

3.23. Отслеживание расходования бюджетных средств

Нормативы времени на 1 статью составляет 84,0 мин.

3.24. Формирование структуры цены, определение цен на предоставление услуг

Нормативы времени на 1 услугу составляет 20,0 мин.

3.25. Оформление материалов для заключения договоров, осуществления контроля за сроками выполнения договорных обязательств

Нормативы времени на 1 договор составляет 21,0 мин.

3.26. Подготовка периодической отчетности в установленные сроки

Нормативы времени на 1 отчет составляет:

- ежедневный отчет - 15,0 мин.;

- еженедельный отчет - 17,0 мин.;

- ежемесячный отчет - 25,0 мин.;

- ежеквартальный отчет - 30,0 мин.;

- полугодовой отчет - 60,0 мин.;

- годовой отчет - 240,0 мин.

3.27. Организация и проведение закупок в соответствии с законодательством Российской Федерации

Нормативы времени на 1 конкурс составляет 116,0 мин.

3.28. Выполнение работы по формированию, ведению и хранению базы данных экономической информации, внесение изменений в справочную и нормативную информацию, используемую при обработке данных

Нормативы времени на 1 учреждение в год составляет 56,0 мин.

3.29. Ведение переписки с вышестоящей организацией, администрацией, финансовым органом

Нормативы времени на 1 учреждение в год составляет 28,0 мин.

3.30. Проведение финансово-экономического анализа, учет и оптимизация хозяйственной и экономической деятельности

Нормативы времени на 1 анализ составляет 24,0 мин.