См. Документы Федеральной налоговой службы Российской Федерации

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

РЕКОМЕНДАЦИИ

ПО ЗАПОЛНЕНИЮ ЭЛЕКТРОННЫХ ФОРМАТОВ ПРЕДСТАВЛЕНИЯ

ОРГАНИЗАЦИЯМИ ФИНАНСОВОГО РЫНКА ИНФОРМАЦИИ, ПРЕДУСМОТРЕННОЙ

ПОЛОЖЕНИЕМ, УТВЕРЖДЕННЫМ ПОСТАНОВЛЕНИЕМ ПРАВИТЕЛЬСТВА

РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 16.06.2018 N 693

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящие рекомендации по заполнению электронных форматов представления организациями финансового рынка информации, предусмотренной положением, утвержденным постановлением Правительства Российской Федерации от 16.06.2018 N 693 (далее - Рекомендации), не являются нормативным правовым актом, не влекут изменений правового регулирования налоговых отношений, не содержат норм, влекущих юридические последствия для неопределенного круга лиц, носят информационный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации в понимании, отличающемся от положений настоящих Рекомендаций. Рекомендации содержат описание типовых действий организаций финансового рынка, связанных с подготовкой и представлением отчетности в ФНС России в связи с требованиями многостороннего Соглашения компетентных органов об автоматическом обмене финансовой информацией от 29.10.2014, главы 20.1 Налогового Кодекса Российской Федерации (далее - Кодекс), постановления Правительства Российской Федерации от 16.06.2018 N 693 "О реализации международного автоматического обмена финансовой информацией с компетентными органами иностранных государств (территорий)" (далее - Постановление) и Единого стандарта отчетности ОЭСР "1". Рекомендации описывают правила заполнения отчетности в электронной форме по форматам версии 5.01, разработанным ФНС России во исполнение пункта 2 Постановления (далее - Форматы) "2".

--------------------------------

"1" Ссылка на документ на официальном сайте ОЭСР: http://www.oecd.org/tax/automatic-exchange/common-reporting-standard/.

"2" Ссылка на раздел "Представление финансовой информации об иностранных клиентах по Стандарту ОЭСР", где размещены Форматы: https://340fzreport.nalog.ru/info/#startbody.

2. В Рекомендациях используются следующие сокращения и категории:

|

Владелец счета |

Лицо, в отношении которого у ОФР установлена обязанность по представлению информации в ФНС России, в том числе клиент ОФР, его выгодоприобретатель, лицо, прямо или косвенно контролирующее данного клиента или его выгодоприобретателя. |

|

Незадокументированный счет |

Договор, в отношении которого отсутствует возможность получения информации. |

|

Отчет |

XML файл, содержащий информацию для представления в ФНС России. |

|

ОФР |

Организации финансового рынка. |

|

Счет (договор) |

Договор, в отношении которого требуется представление финансовой информации. |

II. ЗАПОЛНЕНИЕ ФОРМАТОВ

Таблица 4.1

CRS_OECD (Файл обмена)

- "Версия" - данный элемент всегда принимает значение "RU:5.01".

- "Служебная часть" - данный элемент является сложным. Подробнее смотрите Таблицу 4.2. MessageSpec.

- "Основная часть" - данный элемент является сложным. Подробнее смотрите Таблицу 4.3 CrsBody.

Таблица 4.2

MessageSpec (Служебная часть)

- "Идентификационный номер организации финансового рынка - отправителя" - в данном элементе указывается российский идентификационный номер налогоплательщика отчитывающейся ОФР, данный элемент является обязательным для заполнения.

- "Код страны организации финансового рынка - отправителя" - данный элемент всегда принимает значение "RU".

- "Код страны получателя информации" - данный элемент всегда принимает значение "RU".

- "Тип сообщения" - данный элемент всегда принимает значение "CRS".

- "Пояснения" - поле свободного заполнения, может использоваться при необходимости. Например, данное поле может быть использовано, чтобы отдельно указать, что сообщение содержит корректировку в отношении информации, направленной за более ранний отчетный период.

- "Уникальный идентификатор сообщения" - данный элемент представляет собой уникальный идентификатор, который позволяет идентифицировать отчет отправителем или получателем информации, например, в случае корректировки данных.

Элемент "Уникальный идентификатор сообщения" имеет следующую структуру:

RUGGGG-TIN-GUID,

где:

RU - код страны-отправителя;

GGGG - отчетный год;

TIN - ИНН РФ (10 цифр);

GUID - глобально уникальный идентификатор: "xsd:pattern value="RU20[0-9]{2}-[0-9]{10}-[\da-fA-F]{8}-[\da-fA-F]{4}-[\da-fA-F]{4}-[\da-fA-F]{4}-[\da-fA-F]{12}"/".

Данный элемент является обязательным. Хорошей практикой является автоматическое формирование и присвоение значения данного элемента внутренними программными средствами ОФР (если для формирования отчета используется ПО Налогоплательщик ЮЛ, данное действие выполняется автоматически указанным программным средством).

- "Признак сообщения" - данный элемент является обязательным для заполнения и может принимать одно из следующих значений:

|

CRS701 |

- |

направление новой информации; |

|

CRS702 |

- |

отчет содержит корректировку ранее отправленной информации; |

|

CRS703 |

- |

данные для отчета у ОФР отсутствуют (нулевая отчетность). |

- "Отчетный год" - в данном элементе указывается последний день отчетного периода, к которому относится отчет, в формате YYYY-MM-DD.

Например, если передается информация за 2017 отчетный период, то необходимо указать следующее значение элемента "2017-12-31".

Если направляется корректировка ранее направленного отчета, то необходимо указать последний день отчетного периода, в отношении которого осуществляется корректировка.

- "Дата и время формирования" - в данном элементе указывается дата и время формирования отчета в формате YYYY-MM-DD'T'hh:mm:ss. Доли секунды не указываются. Например, 2017-03-15Т09:45:30. Хорошей практикой является автоматическое формирование и присвоение значения данного элемента внутренними программными средствами ОФР (в случае если для формирования отчета используется ПО Налогоплательщик ЮЛ, данное действие выполняется автоматически указанным программным средством).

- "Контактные данные лица, уполномоченного представлять сведения от имени организации финансового рынка" - данный элемент является сложным и содержит данные лица, уполномоченного представлять интересы ОФР в соответствии с его учредительными документами, на основании внутренних распоряжений, нотариально заверенной доверенности или на ином основании. Полномочия указного лица удостоверяются его электронной подписью, которая используется при подтверждении достоверности сведений, указанных в отчете. ФНС России не требует дополнительного предоставления каких-либо подтверждений полномочий представителя ОФР. Данный элемент содержит следующие поля:

- "Рабочий телефон сотрудника" - в данном поле в свободной форме указывается телефон сотрудника, ответственного за формирование сведений в отчете. В случае если данное лицо отличается от лица, уполномоченного представлять сведения от имени ОФР, рекомендуется указывать телефон сотрудника, непосредственно отвечающего за формирование информации о клиентах ОФР, содержащейся в отчете.

Пример заполнения:

|

+7 (495) 123-45-67 |

- "Е-мейл адрес сотрудника" - в данном поле в свободной форме указывается электронная почта сотрудника, ответственного за формирование сведений в отчете. В случае, если данное лицо отличается от лица, уполномоченного представлять сведения от имени ОФР, рекомендуется указывать телефон сотрудника, непосредственно отвечающего за формирование информации о клиентах ОФР, содержащейся в отчете.

Пример заполнения:

|

IVANR@romsh.ru |

- "Фамилия", "Имя" и "Отчество" (отчество указывается при наличии) - в данных полях полностью без сокращений указывается ФИО лица, уполномоченного представлять сведения от имени ОФР.

Пример заполнения:

|

Иванов-Юрьев |

|

Михаил |

|

Иванович |

Обратите внимание: При заполнении ФИО лица, уполномоченного представлять сведения от имени ОФР, необходимо указывать данные так же, как они указаны в его электронной подписи, которая используется при направлении отчета в ФНС России. Несоответствие данных владельца квалифицированного сертификата ключа проверки электронной подписи данным лица, уполномоченного представлять сведения от имени ОФР, в направляемой информации является основанием для отказа в приеме отчета.

Таблица 4.3

CrsBody (Основная часть)

Обратите внимание: Структура Форматов предполагает включение всех необходимых сведений за один отчетный период, подлежащих представлению в ФНС России, в один отчет. Представление промежуточных отчетов или отчетов в отношении отдельных категорий клиентов не предполагается. Отдельная форма отчета предусмотрена только для случаев уведомления об использовании ОФР права исключить из анализа и не предоставлять информацию по ранее заключенным договорам с клиентами - юридическими лицами, стоимость которых на дату вступления в силу Положения составляет 250 тыс. долларов США (или эквивалент такой суммы в другой валюте) или менее.

- "Отчитывающаяся организация финансового рынка" - данный элемент является сложным. Подробнее смотрите Таблицу 4.4 ReportingFI.

- "Группа отчетов" - данный элемент является сложным. Подробнее смотрите Таблицу 4.6 ReportingGroup.

Таблица 4.4

ReportingFI (Отчитывающаяся ОФР)

- "Юрисдикция резидентства" - всегда принимает значение "RU".

- "Идентификатор организации финансового рынка" - данный элемент является сложным. Подробнее смотрите Таблицу 4.5 INN.

- "Наименование организации финансового рынка" - данный элемент является сложным. Подробнее смотрите Таблицу 4.13. Name.

- "Адрес" - данный элемент является множественным, сложным и обязателен для заполнения. Подробнее смотрите Таблицу 4.19 Address.

- "Идентификатор блока данных" - данный элемент является сложным. Подробнее смотрите Таблицу 4.8 DocSpec.

Данный элемент предназначен для идентификации настоящего блока данных (ReportingFI) и необходим для внесения корректировок в ранее направленную информацию об отчитывающейся ОФР.

Таблица 4.5

INN (Идентификатор)

- "Код страны" - данный элемент всегда принимает значение "RU".

- "Тип Идентификационного номера организации" - данный элемент всегда принимает значение "TIN".

- "Идентификационный номер" - в данном поле указывается российский идентификационный номер налогоплательщика отчитывающейся ОФР. Данный элемент является обязательным.

Таблица 4.6

ReportingGroup (Группа отчетов)

- "Отчет о счете или его аналоге" - данный элемент является обязательным за исключением следующих случаев:

- значение элемента "признак сообщения" (см. Таблица 4.2 MessageSpec) указано как CRS703 - "данные для отчетности у организации финансового рынка отсутствуют";

- отчет содержит корректировку исключительно в отношении блока данных ReportingFI (Таблица 4.4).

Данный элемент является сложным. Подробнее смотрите Таблицу 4.7 AccountReport.

Таблица 4.7

AccountReport (Отчет о счете или его аналоге)

Обратите внимание: Согласно структуре Форматов, данный блок данных является множественным. В данный блок данных включается информация обо всех лицах и договорах, о которых необходимо передавать информацию в ФНС России. В случае если клиент (выгодоприобретатель или контролирующее лицо) имеет несколько договоров (счетов) с ОФР, то сведения по каждому такому договору (счету) необходимо представлять в отдельных блоках данных.

- "Идентификатор блока данных" - данный элемент является сложным. Подробнее смотрите Таблицу 4.8 DocSpec. Данный элемент предназначен для идентификации этого блока информации и необходим для внесения корректировок в ранее направленную информацию об определенном договоре (счете).

- "Номер счета или его аналог" - данный элемент является сложным. Подробнее смотрите Таблицу 4.9 AccountNumber.

- "Владелец счета" - сложный элемент. Подробнее смотрите Таблицу 4.10 AccountHolder. Данный элемент используется для преставления информации как о физическом, так и о юридическом лице или структуре без образования юридического лица.

Обратите внимание: В случае если по результатам анализа информации о клиенте ОФР выявила, что у клиента есть выгодоприобретатель, который является подотчетным лицом, то в данном элементе необходимо представить данные о таком выгодоприобретателе, при этом информация непосредственно по самому клиенту не представляется.

- "Контролирующее лицо" - сложный множественный элемент. Подробнее смотрите Таблицу 4.21 ControllingPerson.

Данный элемент заполняется в случае, если клиент (выгодоприобретатель) является пассивной нефинансовой организацией (Passive Non-Financial Entity), и его контролирующее(ие) лицо(а) подлежит отчетности.

Обратите внимание: Если у пассивной нефинансовой организации есть более одного контролирующего лица, в отношении которых должна представляться отчетность, то необходимо представить информацию о каждом из них. Порядок представления информации о нескольких контролирующих лицах пассивной нефинансовой организации более подробно описан в комментариях к Таблице 4.21 ControllingPerson.

- "Остаток на счете или его аналоге" - данный элемент является сложным. Подробнее смотрите Таблицу 4.22 AccountBalance. Суммы указываются до сотых долей.

Пример заполнения:

Одна тысяча долларов США указывается как

|

1000.00 |

- "Выплаты/поступления на счет или его аналог" - данный элемент является сложным и множественным. Подробнее смотрите Таблицу 4.23 Payment.

Данный элемент заполняется в случае, если в отношении договора (счета) или его аналога в соответствующем отчетном периоде осуществлялись выплаты денежных средств. Элемент является множественным и может добавляться в отчет, если в течение отчетного периода в отношении договора (счета) осуществлялись различные типы выплат. Суммы указываются до сотых долей.

Пример заполнения:

Одна тысяча долларов США указывается как

|

1000.00 |

Таблица 4.8

DocSpec (Идентификатор блока данных)

Обратите внимание: Данный элемент является сложным и предназначен для идентификации блока данных AccountReport. Идентификатор блока данных необходим для внесения корректировок в ранее направленную информацию об отчитывающейся ОФР или определенном договоре (счете) соответственно.

- "Тип предоставляемых данных" - данный элемент является обязательным для заполнения и может принимать одно из следующих значений:

|

OECD1 |

- |

New Data (новые данные); |

|

OECD2 |

- |

Corrected Data (скорректированные данные); |

|

OECD3 |

- |

Deletion of Data (удаление данных). |

Значение элемента OECD3 к блоку данных ReportingFI не применяется.

При необходимости тестирования электронного взаимодействия с ФНС России отчитывающаяся ОФР может направить тестовые данные. При направлении тестовых данных допускаются следующие значения элемента:

|

OECD11 |

- |

New Test Data (новые тестовые данные); |

|

OECD12 |

- |

Corrected Test Data (скорректированные тестовые данные); |

|

OECD13 |

- |

Deletion of Test Data (удаление тестовых данных). |

Значение элемента OECD13 к блоку данных ReportingFI не применяется.

- "Уникальный идентификатор блока данных" - данный элемент имеет следующую структуру:

RUGGGG-TIN-GUID, где:

RU - код страны-отправителя;

GGGG - отчетный период (год);

TIN - российский ИНН ОФР (10 цифр);

GUID - глобально уникальный идентификатор:

"xsd:pattern value="RU20[0-9]{2}-[0-9]{10}-[\da-fA-F]{8}-[\da-fA-F]{4}-[\da-fA-F]{4}-[\da-fA-F]{4}-[\da-fA-F]{12}"/"

При направлении отчета с корректировкой или удалением ранее направленной информации такому отчету необходимо присваивать новый уникальный идентификатор блока данных (DocRefID), на который можно будет впоследствии ссылаться.

Предполагается, что значения данного элемента формируются и заполняются внутренними программными средствами ОФР автоматически (в случае если для формирования отчета используется ПО Налогоплательщик ЮЛ, данное действие выполняется автоматически указанным программным средством).

Таблица 4.9

AccountNumber (Номер счета или его аналог)

Обратите внимание: Согласно структуре Форматов данный элемент является сложным и предназначен для указания обозначения договора (счета), которое ОФР использует для идентификации такого договора (счета). Если договор (счет) не имеет номера, тогда предоставляется любой другой уникальный идентификатор, используемый ОФР для его обозначения.

Данный элемент является обязательным. Если у ОФР отсутствует система присвоения договорам (счетам) идентификаторов, то в поле "Номер счета" необходимо указать NANUM.

- "Тип номера счета или его аналога" - данный элемент является необязательным и принимает одно из следующих значений:

|

OECD601 |

- |

IBAN - International Bank Account Number (международный номер банковского счета) ISO 13616 (Первые два символа - латинские буквы, определяющие код страны эмитента согласно стандарту ISO 3166-1 alpha-2. Далее не более 32 цифр или латинских букв)); |

|

OECD602 |

- |

OBAN - Other Bank Account Number (иной номер банковского счета); |

|

OECD603 |

- |

ISIN - International Securities Information Number (Международный идентификационный код ценной бумаги) (Первые два символа - латинские буквы, определяющие код страны эмитента согласно стандарту ISO 3166-1 alpha-2. Далее 10 цифр или латинских букв); |

|

OECD604 |

- |

OSIN - Other Securities Information Number (иной идентификационный код ценной бумаги); |

|

OECD605 |

- |

Любой другой тип номера договора (счета), например, договор страхования. |

Обратите внимание: При наличии IBAN или ISIN эти номера должны быть указаны обязательно с проставлением соответствующего значения в поле "Тип номера счета или его аналога".

- "Незадокументированный счет" - данный элемент предназначен для обозначения договора (счета), в отношении которого отсутствует возможность получения финансовой информации. О таком договоре необходимо сообщать в течение каждого последующего года, пока его статус не будет изменен в связи с появлением у ОФР необходимой информации.

- "Закрытый счет" - данный элемент используется для указания, что в отчетном периоде договор (счет) был прекращен (закрыт).

- "Спящий счет" - данный элемент используется для указания, что договор (счет) является "спящим". О таком договоре необходимо сообщать в течение каждого последующего года, пока его статус не будет изменен.

- "Дата открытия счета или его аналога" - данный элемент является обязательным для заполнения и используется для указания даты договора или даты открытия счета или его аналога.

- "Номер счета" - данный элемент является обязательным для заполнения и используется для указания номера договора (счета) или его аналога. При выборе значений OECD601 - OECD604 в типе номера счета или его аналога данное поле необходимо заполнить в строгом соответствии со структурой соответствующего типа счета. В случае выбора значения OECD605 данное поле заполняется в свободной форме, при этом допускается использование как латинских, так и кириллических символов.

При заполнении данного элемента необходимо указать номер договора (счета) клиента (выгодоприобретателя, контролирующего лица) с ОФР или его функциональный эквивалент. В исключительных случаях если у договора (счета) нет номера или его функционального эквивалента, то в данном поле необходимо указать "NANUM".

Таблица 4.10

AccountHolder (Владелец счета)

Обратите внимание: Согласно структуре Форматов, данный элемент является сложным и предназначен для указания сведений о владельце счета.

- "Клиент - Физическое лицо" - данный элемент является сложным и предназначен для указания сведений в отношении владельца договора (счета) - физического лица. Подробнее смотрите Таблицу 4.11 Individual.

- "Клиент - Юридическое лицо (лицо без образования юр. лица)" - данный элемент является сложным и предназначен для указания сведений в отношении владельца договора (счета) - юридического лица. Подробнее смотрите Таблицу 4.16 Organisation.

- "Характеристика (признак) юридического лица - владельца счета или его аналога" - данный элемент является обязательным для заполнения, если представляется информация в отношении владельца счета - юридического лица. Данный элемент может принимать одно из следующих значений:

|

CRS101 |

- |

Пассивная нефинансовая организация с одним или несколькими контролирующими лицами, которые являются подотчетными лицами; |

|

CRS102 |

- |

Подотчетное лицо; |

|

CRS103 |

- |

Пассивная нефинансовая организация, являющаяся подотчетным лицом сама по себе. |

Обратите внимание: Порядок представления сведений в отношении пассивной нефинансовой организации с несколькими контролирующими лицами, являющимися налоговыми резидентами разных иностранных государств, подробно рассматривается в комментариях к Таблице 4.21 ControllingPerson.

Таблица 4.11

Individual (Физическое лицо)

Обратите внимание: Данный блок данных предназначен для указания сведений в отношении следующих категорий владельцев счетов:

- физическое лицо - клиент;

- физическое лицо - выгодоприобретатель;

- физическое лицо, контролирующее клиента - пассивную нефинансовую организацию;

- физическое лицо, контролирующее выгодоприобретателя (например, в случаях когда выгодоприобретатель является пассивной нефинансовой организацией.)

- "Государство (территория) налогового резидентства" - в данном поле указывается государство (территория) налогового резидентства владельца счета - физического лица. Данный элемент является множественным. В случае если ОФР определила, что владелец счета является налоговым резидентом более чем в одном иностранном государстве (территории), необходимо указать все такие государства (территории). Данные указываются в виде кода по стандарту ISO 3166-1 Alpha 2 standard.

Если лицо не является налоговым резидентом ни в одном государстве (территории), то в данном поле необходимо указать "XX". В случае, если по результатам анализа ОФР не удалось установить резидентство владельца счета и счету был присвоен статус незадокументированного счета, то в данном поле указывается код RU - Российская Федерация.

- "Налоговый идентификационный номер" - данный элемент является сложным и предназначен для указания сведений об идентификационном номере владельца счета, который был присвоен компетентным органом иностранного государства (территории). Таким идентификационным номером владельца счета может являться как номер, присвоенный ему иностранным компетентным органом, так и любой другой идентификационный номер, который используется в стране налогового резидентства владельца счета, например, для целей учета его налоговых обязательств. Подробнее смотрите Таблицу 4.12 TIN.

Данный элемент является множественным. В случае если ОФР определила, что владелец счета является налоговым резидентом более чем в одном иностранном государстве (территории), необходимо указать налоговый идентификационный номер владельца счета во всех таких государствах (территориях). В случае если владелец счета также имеет российский идентификационный налоговый номер, то такой номер тоже указывается ОФР.

Данное поле является обязательным для заполнения в случае наличия такой информации у ОФР.

- "Имя физического лица" - данный элемент является сложным и множественным. Подробнее смотрите Таблицу 4.13 Name.

- "Адрес" - данный элемент является множественным, сложным и обязателен для заполнения. Подробнее смотрите Таблицу 4.19 Address.

- "Информация о дате рождения физического лица" - данный элемент является сложным. Подробнее смотрите Таблицу 4.14 BirthInfo.

Обратите внимание: Сведения об иностранном идентификационном номере владельца счета, выданном иностранным государством (территорией), а также информация в отношении даты и места рождения владельца счета может не предоставляться в отношении ранее заключенных договоров, если такая информация не была ранее получена ОФР. В таком случае ОФР обязана принять необходимые меры для получения такой информации в течение одного года, следующего за отчетным периодом, в котором ОФР присвоила соответствующему ранее заключенному договору статус договора, в отношении которого требуется представление финансовой информации. В случае если в следующем отчетном периоде договор об оказании финансовых услуг прекращен, указанная информация все равно должна быть представлена в новом отчетном периоде с одновременным указанием статуса "Закрытый счет" в Таблице 4.9.

Таблица 4.12

TIN (Налоговый идентификационный номер)

- "Код страны" - данный элемент является обязательным и предназначен для указания кода государства (территории) налогового резидентства, которое присвоила владельцу счета соответствующий идентификационный номер. Код указывается в соответствии со стандартом ISO 3166-1 Alpha 2 standard.

- "Налоговый идентификационный номер" - данный элемент является обязательным и представляет собой поле свободного заполнения.

Таблица 4.13

Name (Имя физического лица)

- "Тип наименования" - физическое лицо - владелец счета может иметь несколько имен. Данное поле позволяет указать тип каждого такого имени. Такие типы включают в себя псевдонимы ('nick'), имена, под которыми лицо ведет бизнес ('dba' - сокращенное название организации или имя, которое используется для открытого использования вместо официального делового названия). Данный элемент является необязательным для заполнения. В случае наличия такой информации о владельце счета в данном поле указывается одно из следующих значений:

|

OECD202 |

- |

indiv (индивидуальное имя); |

|

OECD203 |

- |

alias (дополнительное имя); |

|

OECD204 |

- |

nick (краткое имя); |

|

OECD205 |

- |

aka (иначе, известный под именем); |

|

OECD206 |

- |

Dba (сокращенное название); |

|

OECD207 |

- |

legal (официально зарегистрированное); |

|

OECD208 |

- |

atbirth (при рождении). |

- "Титул, предшествующий имени" - данный элемент является необязательным для заполнения и представляет собой поле свободного заполнения. В данном поле можно указать почетное звание владельца счета, при его наличии, наследственное или присваиваемое пожизненно, например, His Excellency.

- "Обращение" (титул" (приветствие)) - данный элемент является необязательным для заполнения и представляет собой поле свободного заполнения. В данном поле можно указать приветственный титул владельца счета, например, Mr, Dr, Ms, Herr.

- "Имя" - данный сложный элемент является обязательным. Подробнее смотрите Таблицу 4.25 Name.

- "Отчество" - данный элемент является сложным, множественным и необязательным для заполнения. В некоторых государствах (территориях) отчество является неотъемлемой частью имени. Также у лица может иметь несколько отчеств. Например, "Sakthi in "Nivetha Sakthi Shantha". Подробнее смотрите Таблицу 4.26 MiddleName.

- "Префикс имени" - данный элемент является сложным, множественным и необязателен для заполнения. Подробнее смотрите Таблицу 4.27 NamePrefix.

- "Фамилия" - данный элемент является сложным и обязателен для заполнения. Подробнее смотрите Таблицу 4.28 LastName.

- "Идентификатор ФИО в роду" - данный элемент является множественным, необязательный и представляет собой поле свободного заполнения. В данном поле указывается порядковый номер владельца счета в роду согласно данным документа, удостоверяющего его личность, например, 3, III, Jr, Third и т.д.).

- "Суффикс имени" - данный элемент является множественным и необязательным для заполнения. В данном поле указывается особый приобретенный статус владельца счета при наличии такой информации, например, если у лица есть ученая степень, то указывается сокращенно PhD.

- "Общий суффикс имени" - данный элемент является множественным, необязательный и представляет собой поле свободного заполнения. В данном поле указываются общие сведения о владельце счета. К таким сведениям, например, относится информация о том, что владелец счета пенсионер - в этом случае указывается "Retired", или владелец счета недавно умер - "Deceased".

Таблица 4.14

BirthInfo (Информация о рождении физического лица)

Все элементы данного блока являются обязательными для заполнения при наличии такой информации у ОФР.

- "Дата рождения" - данные указываются в формате YYYY-MM-DD (Год-месяц-день).

- "Город рождения" - в данном поле указывается город, или иной населенный пункт - место рождение владельца счета, согласно его названию на английском языке.

- "Административная единица города рождения" - в данном поле указывается район города рождения владельца счета. Данные вводятся на латинице с использованием символов "a-zA-Z0-9.,( )-/". Наименования на кириллице подлежат транслитерации по ГОСТ Р 7.0.34-2014. Знаки "Ь" и "Ъ" пропускаются.

- "Информация о стране рождения физического лица" - данный элемент является сложным. Подробнее смотрите Таблицу 4.15 CountryInfo.

Таблица 4.15

CountryInfo (Страна рождения физического лица)

- "Код страны" - страна указывается по стандарту ISO 3166-1 Alpha 2 standard.

- "Прежнее название страны" - данное поле используется в случае если владелец счета рожден в стране, которая прекратила свое существование. Страна указывается согласно ее названию на английском языке, при этом элемент "Код страны" не заполняется.

Обратите внимание: Информация в отношении даты и места рождения владельца счета может не представляться в отношении ранее заключенных договоров, если такая информация не была получена организацией финансового рынка при заключении соответствующего договора. В таком случае организация финансового рынка обязана принять необходимые меры для получения такой информации в течение одного года, следующего за отчетным периодом, в котором ОФР присвоила соответствующему ранее заключенному договору статус договора, в отношении которого требуется представление финансовой информации. В случае если в следующем отчетном периоде договор об оказании финансовых услуг прекращен, указанная информация все равно должна быть представлена в новом отчетном периоде с одновременным указанием статуса "Закрытый счет" в Таблице 4.9.

Таблица 4.16

Organisation (Клиент - юридическое лицо)

- "Код страны" - данный элемент является множественным и предназначен для указания кода государства (территории) налогового резидентства владельца счета. Код указывается по стандарту ISO 3166-1 Alpha 2 standard.

- "Идентификатор клиента - юридического лица" - данный элемент является сложным и предназначен для указания сведений об идентификационном номере владельца счета, который был присвоен компетентным органом иностранного государства. Подробнее смотрите Таблицу 4.17 IN.

- "Наименование организации" - данный элемент является множественным, сложным и обязателен для заполнения. Подробнее смотрите Таблицу 4.18 Name.

- "Адрес" - данный элемент является множественным, сложным и обязателен для заполнения. Подробнее смотрите Таблицу 4.19 Address.

Таблица 4.17

IN (Идентификатор клиента - юридического лица)

- "Государство (территория) налогового резидентства" - в данном поле указывается государство (территория) налогового резидентства владельца счета - юридического лица. Данные указываются в виде кода по стандарту ISO 3166-1 Alpha 2 standard.

- "Тип Идентификационного номера клиента - юридического лица" - данный элемент является обязательным. В качестве идентификационного номера могут, помимо прочего, быть указаны US GIIN, TIN (ИНН), регистрационный номер компании, Всемирный идентификационный номер предприятия (EIN) или другой аналогичный идентификационный номер, присвоенный иностранным компетентным органом. В данном поле указывается одно из следующих значений:

|

TIN |

- |

Идентификационный номер налогоплательщика. |

|

GIIN |

- |

Глобальный идентификационный номер посредника. |

|

EIN |

- |

Всемирный идентификационный номер предприятия. |

|

Other |

- |

Другой аналогичный идентификационный номер, определенный налоговой администрацией. |

- "Идентификационный номер" - данный элемент представляет собой поле свободного заполнения. Сведения заполняются согласно документам, представленным владельцем счета.

Обратите внимание: Сведения об иностранном идентификационном номере владельца счета, выданном иностранным государством (территорией), могут не предоставляться в отношении ранее заключенных договоров, если такая информация не была ранее получена ОФР. В таком случае ОФР обязана принять необходимые меры для получения такой информации в течение одного года, следующего за отчетным периодом, в котором ОФР присвоила соответствующему ранее заключенному договору статус договора, в отношении которого требуется представление финансовой информации. В случае если в следующем отчетном периоде договор об оказании финансовых услуг прекращен, указанная информация все равно должна быть представлена в новом отчетном периоде с одновременным указанием статуса "Закрытый счет" в Таблице 4.9.

Таблица 4.18

Name (Наименование клиента - юридического лица)

- "Тип названия" - юридическое лицо - владелец счета может иметь несколько наименований. Данное поле позволяет указать тип каждого такого имени. Такие типы включают в себя псевдонимы ('nick'), имена, под которыми лицо ведет бизнес ('dba' - сокращенное название организации или имя, которое используется для открытого использования вместо официального делового названия). Данный элемент является необязательным для заполнения. В случае наличия такой информации о владельце счета в данном поле указывается одно из следующих значений:

|

OECD202 |

- |

indiv (индивидуальное имя); |

|

OECD203 |

- |

alias (дополнительное имя); |

|

OECD204 |

- |

nick (краткое имя); |

|

OECD205 |

- |

aka (иначе, известный под именем); |

|

OECD206 |

- |

Dba (сокращенное наименование); |

|

OECD207 |

- |

legal (официально зарегистрированное наименование); |

|

OECD208 |

- |

atbirth (при рождении/учреждении). |

- "Наименование клиента - юридического лица" - данный элемент является обязательным. Наименование владельца счета указывается на латинице согласно его официально зарегистрированному наименованию. В случае если владелец счета - юридическое лицо (структуры без образования юридического лица) имеет официальное наименование латинскими символами, такое наименование указывается без изменения. В случае если владелец счета - юридическое лицо (лицо без образования юридического лица) не имеет официального наименования на латинице, такое наименование вводится транслитерацией на латинице с использованием символов "a-zA-Z0-9.,( )-/". Наименования на кириллице подлежат транслитерации по ГОСТ Р 7.0.34-2014. Знаки "Ь" и "Ъ" пропускаются.

Таблица 4.19

Address (Адрес)

Обратите внимание: Согласно Формату адрес может быть указан двумя способами: AddressFix (с фиксированными полями) и AddressFree (в свободной форме).

По умолчанию при представлении сведений в ФНС России необходимо использовать AddressFix.

AddressFree используется исключительно в случаях, если учетные системы отчитывающейся ОФР не содержат или не позволяют качественно различить составные элементы адреса владельца счета.

Данный элемент является сложным и используется для указания соответствующей информации как в отношении отчитывающейся ОФР (Таблица 4.4), так и владельцев счетов - физических лиц (Таблица 4.11) и юридических лиц (структур без образования юридического лица) (Таблица 4.16).

В случае заполнения адреса в отношении отчитывающейся ОФР в данном элементе необходимо указывать адрес согласно учредительным документам такой ОФР.

В случае адреса в отношении владельца счета - физического лица в данном элементе необходимо указывать адрес, по которому данное лицо фактически проживает в иностранном государстве. Если ОФР не располагает такими сведениями, то в качестве адреса указывается почтовый адрес, используемый ОФР для связи с таким владельцем счета при составлении отчета.

В случае адреса в отношении владельца счета - юридического лица (структуры без образования юридического лица) в данном элементе необходимо указывать имеющейся у ОФР адреса такого владельца счета. Такими адресами могут быть: юридический адрес, адрес головного офиса, адрес органа управления или управляющей структуры в иностранном государстве или (если применимо), адрес в иностранном государстве лица, исполняющего функции по управлению структурой без образования юридического лица.

- "Вид адреса" - данный элемент является необязательным для заполнения. Допускаются следующие значения элемента:

|

OECD301 |

- |

Residential Or Business (жилой или деловой); |

|

OECD302 |

- |

Residential (жилой); |

|

OECD303 |

- |

Business (деловой); |

|

OECD304 |

- |

Registered Office (зарегистрированный офис); |

|

OECD305 |

- |

Unspecified (неопределенный). |

- "Код страны, к которой относится адрес" - данный элемент является обязательным. Сведения в данном элементе указываются в формате ISO 3166-1 Alpha 2 standard.

Обратите внимание: В случае представления сведений о незадокументированном счете в данном поле указывается код RU - Российская Федерация.

Также если при представлении сведений о договоре (счете), в отношении которого отсутствует возможность получения информации, ОФР не располагает сведениями об адресе, то в остальных обязательных элементах адреса допускается указание признака 'undocumented'.

- "Адрес (свободная форма)" - если учетные системы отчитывающейся ОФР не содержат или не позволяют качественно различить составные элементы адреса владельца счета, то допускается использование данного элемента.

Все имеющиеся сведения об адресе указываются в виде одной строки. Составные элементы адреса разделяются пробелом, знаком "/" (слэш) или через возврат каретки и перевод строки. При указании сведений о городе или иных элементах адреса, которые имеют официальное название на английском языке, такие элементы указываются согласно их официальному названию. В остальных случаях сведения указываются на латинице с использованием символов "a-zA-Z0-9.,( )-/". Адреса на кириллице подлежат транслитерации по ГОСТ Р 7.0.34-2014. Знаки "Ь" и "Ъ" пропускаются.

- "Адрес (фиксированная форма)" - при указании сведений об адресе данный элемент используется по умолчанию. Данный элемент является сложным. Подробнее смотрите Таблицу 4.20 AddressFix.

Таблица 4.20

AddressFix (Адрес - фиксированная форма представления)

Обратите внимание: Все элементы адреса заполняются на латинице с использованием символов "a-zA-Z0-9.,()-/". Наименования на кириллице подлежат транслитерации по ГОСТ Р 7.0.34-2014. Знаки "Ь" и "Ъ" пропускаются.

При заполнении информации о городе или ином элементе адреса, который имеет официальное название на английском языке, такой элемент указывается согласно его официальному названию.

Все элементы данного блока являются обязательными для заполнения при наличии такой информации у ОФР.

- "Улица".

- "Дом".

- "Квартира".

- "Этаж".

- "Район".

- "Абонентский ящик".

- "Почтовый индекс".

- "Город".

- "Административная единица страны, к которой относится адрес" - данный элемент предназначен для указания названия административной единицы государства, к которому относится указанный адрес (штат, провинция, регион и т.д.).

Таблица 4.21

ControllingPerson (Контролирующее лицо)

Обратите внимание: В отношении каждого иностранного государства (территории), которое было идентифицировано в качестве государства налогового резидентства контролирующего лица необходимо формировать отдельный блок сведений. При этом в такой блок сведений необходимо включать информацию только о лицах, имеющих статус налогового резидента в соответствующем иностранном государстве (в том числе информацию о пассивной нефинансовой организации и прочие соответствующие данные).

В случае если владелец счета - юридическое лицо само по себе является подотчетным лицом (то есть, является налоговым резидентом иностранного государства) и в то же время является пассивной нефинансовой организацией, и одно или более из ее контролирующих лиц также является подотчетным лицом, и при этом и организация, и любое из ее контролирующих лиц являются налоговыми резидентами одного и того же иностранного государства, то сведения в отношении договора (счета) могут быть представлены:

- как сведения о договоре (счете) юридического лица, которое является пассивной нефинансовой организацией, одно или несколько контролирующих лиц которой являются подотчетными лицами (CRS - 101), или

- как сведения о договоре (счете) юридического лица, которое само является подотчетным лицом (CRS - 103) (т.е. как если бы это была информация в отношении двух счетов).

В случае если ни одно из контролирующих лиц не является резидентом одной и той же юрисдикции, что и юридическое лицо, то информация в отношении договора (счета) должна, тем не менее, быть передана как о договоре (счете) с юридическим лицом, которое само является подотчетным лицом (CRS - 103).

- "Физическое лицо" - данный элемент является сложным и предназначен для указания сведений о физическом лице, контролирующем владельца счета - пассивную нефинансовую организацию. Подробнее смотрите Таблицу 4.11 Individual.

- "Вид контролирующего лица" - данный элемент является необязательным и позволяет указать тип контролирующего лица, если отчитывающаяся ОФР располагает такими сведениями. Допускаются следующие значения:

|

CRS801 |

Контроль над юридическим лицом посредствам владения; |

|

CRS802 |

Контроль над юридическим лицом по иным основаниям; |

|

CRS803 |

Контроль над юридическим лицом в качестве лица, занимающего старшую руководящую должность; |

|

CRS804 |

Контроль над трастом в качестве его учредителя; |

|

CRS805 |

Контроль над трастом в качестве доверительного управляющего; |

|

CRS806 |

Контроль над трастом в качестве попечителя; |

|

CRS807 |

Контроль над трастом в качестве выгодоприобретателя; |

|

CRS808 |

Контроль над трастом по иным основаниям; |

|

CRS809 |

Контроль над иной структурой без образования юридического лица осуществляется лицом аналогичным учредителю; |

|

CRS810 |

Контроль над иной структурой без образования юридического лица осуществляется лицом аналогичным управляющему; |

|

CRS811 |

Контроль над иной структурой без образования юридического лица осуществляется лицом аналогичным попечителю; |

|

CRS812 |

Контроль над иной структурой без образования юридического лица осуществляется лицом аналогичным выгодоприобретателю; |

|

CRS813 |

Контроль над иной структурой без образования юридического лица осуществляется лицом аналогичным по другим основаниям. |

Пример:

Владелец счета является пассивной нефинансовой организацией с налоговым резидентством во Франции и имеет трех контролирующих лиц (далее - КЛ):

КЛ N 1 с налоговым резиденством во Франции и Германии;

КЛ N 2 с налоговым резиденством в Германии;

КЛ N 3 с налоговым резиденством в Грузии.

В рассматриваемом примере необходимо сформировать три блока сведений в отношении договора (счета): для Франции, Германии и Грузии:

|

1. |

блок сведений для Франции будет включать сведения о самой пассивной нефинансовой организации, а также о КЛ N 1, при этом указывается признак CRS - 101; или альтернативно может быть сформировано два блока сведений - первый будет аналогичен указанному выше, а второй будет включать сведения исключительно о самой пассивной нефинансовой организации с признаком CRS - 103; |

|

2. |

блок сведений для Германии будет включать сведения о самой пассивной нефинансовой организации, а также о КЛ N 1 и КЛ N 2, при этом указывается признак CRS - 101; |

|

3. |

блок сведений для Грузии будет включать сведения о самой пассивной нефинансовой организации, а также о КЛ N 3, при этом указывается признак CRS - 101. |

Обратите внимание: в рассматриваемом примере при формировании блока данных с информацией о КЛ N 1 всегда указываются все государства (территории) его налогового резидентства.

Таблица 4.22

AccountBalance (Остаток на счете (его аналоге))

- "Код валюты" - данный элемент является обязательным. Код валюты договора (счета) указывается по стандарту ISO 4217 Alpha 3.

- "Остаток на счете" - данный элемент является обязательным. Сумма указывается в соответствующей валюте до сотых долей.

Пример заполнения:

Одна тысяча долларов США указывается как

|

1000.00 |

Если договор (счет) прекращен (закрыт), то в данном поле указывается "Zero" (Ноль).

Таблица 4.23

Payment (выплаты/поступления на счет (его аналог))

Обратите внимание: Сведения, представляемые в рамках данного блока, указываются в соответствии с положениями подпунктов в) - д) пункта 6 Положения, утвержденного абзацем 2 пункта 1 Постановления.

- "Тип выплаты" - данный элемент является обязательным. Допускаются следующие значения:

|

CRS501 |

- |

дивиденды; |

|

CRS502 |

- |

проценты; |

|

CRS503 |

- |

валовая сумма поступлений/погашений; |

|

CRS504 |

- |

прочее. |

- "Сумма выплаты" - данный элемент является сложным и обязателен для заполнения. Подробнее смотрите Таблицу 4.24 PaymentAmnt.

Таблица 4.24

PaymentAmnt (Сумма выплаты)

- "Код валюты" - данный элемент является обязательным. Сведения указываются по стандарту ISO 4217 Alpha 3.

- "Сумма" - данный элемент является обязательным. Сумма указывается в соответствующей валюте до сотых долей.

Пример заполнения:

Одна тысяча долларов США указывается как

|

1000.00 |

Таблица 4.25

FirstName (Имя)

- "Тип имени" - данный элемент является необязательным и предназначен для указания типа имени согласно данным документов, предоставленных владельцем счета.

- "Имя" - данный элемент является обязательным и предназначен для указания имени владельца счета согласно данным документов, предоставленных владельцем счета.

В случае если документы, представленные клиентом, не содержат имени владельца счета на латинице, необходимо осуществить транслитерацию (конвертацию) имени на латиницу с использованием символов "a-zA-Z0-9.,( )-/".

Имя на кириллице подлежит транслитерации по ГОСТ Р 7.0.34-2014. Знаки "Ь" и "Ъ" пропускаются. В исключительных случаях, если ОФР не располагает сведениями об имени владельца счета, то в данном поле указываются инициалы или признак "NFN" ("No First Name"/"Нет Имени").

Таблица 4.26

MiddleName (Отчество)

- "Тип отчества" - данный элемент является необязательным и предназначен для указания типа отчества согласно данным документов, предоставленных владельцем счета. Данные сведения указываются при наличии такой информации.

- "Отчество" - отчество указывается согласно данным документов, предоставленных владельцем счета.

В случае если документы, представленные клиентом, не содержат отчества владельца счета на латинице, необходимо осуществить транслитерацию (конвертацию) отчества на латиницу с использованием символов "a-zA-Z0-9.,( )-/". Отчество на кириллице подлежит транслитерации по ГОСТ Р 7.0.34-2014. Знаки "Ь" и "Ъ" пропускаются.

Таблица 4.27

NamePrefix (Префикс имени)

- "Тип префикса" - данный элемент является необязательным и предназначен для указания принадлежности префикса к имени, фамилии или отчеству владельца счета, например, "First name/Middle name/Last name.". Данные сведения указываются при наличии такой информации.

- "Префикс имени" - данный элемент является обязательным и предназначен для указания префикса имени владельца счета согласно данным документов, предоставленных клиентом. Префиксом имени, например, является следующее: de, van, van de, von, и так далее. При наличии префикса имени владельца счета полное написание его фамилии, имени и отчества может выглядеть, например, следующим образом: "Derick de Clarke".

В случае если документы, представленные клиентом, не содержат префикса владельца счета на латинице, необходимо осуществить транслитерацию (конвертацию) префикса на латиницу с использованием символов "a-zA-Z0-9.,( )-/". Префикс имени на кириллице подлежит транслитерации по ГОСТ Р 7.0.34-2014. Знаки "Ь" и "Ъ" пропускаются.

Таблица 4.28

LastName (Фамилия)

- "Тип фамилии" - данный элемент является необязательным и предназначен для указания типа фамилии согласно данным документов, документов, предоставленных владельцем счета, например, Father's name, Family name, Sur Name, Mother's Name и т.д. Данные сведения указываются при наличии такой информации.

- "Фамилия" - данный элемент является обязательным и предназначен для указания фамилии владельца счета согласно данным документов, им предоставленных.

В случае если документы, представленные клиентом, не содержат фамилии владельца счета на латинице, необходимо осуществить транслитерацию (конвертацию) фамилии на латиницу с использованием символов "a-zA-Z0-9.,( )-/". Фамилия на кириллице подлежит транслитерации по ГОСТ Р 7.0.34-2014. Знаки "Ь" и "Ъ" пропускаются.

III. ЗАПОЛНЕНИЕ ФОРМАТОВ ПРИ ПРЕДСТАВЛЕНИИ

КОРРЕКТИРОВОЧНЫХ ОТЧЕТОВ

Корректировочный отчет позволяет изменить или удалить отдельные элементы в ранее направленной отчетности.

Корректировочный отчет имеет структуру, аналогичную обычному первоначальному отчету, и использует ту же схему.

Корректировочный отчет может содержать корректировки в отношении любого предыдущего отчета в рамках одного отчетного периода, как первоначального, так и ранее скорректированного.

Корректировочный отчет всегда включает блок данных с идентификационными данными об отчитывающейся ОФР (Таблица 4.4), независимо от того, вносятся ли изменения в такой блок данных или нет.

Помимо этого, корректировочный отчет должен содержать только те блоки данных, в которые вносятся изменения.

В корректировочных отчетах элемент "Признак сообщения" должен принимать значение "CRS702 - отчет содержит корректировку ранее отправленной информации". Также элемент "Тип предоставляемых данных" соответствующего корректируемого блока данных должен принимать значение "OECD2 - Corrected Data (скорректированные данные)" или "OECD3 - Deletion of Data (удаление данных)".

При этом значение элемента "Уникальный идентификатор блока данных, присвоенный ранее" в корректировочном отчете должно соответствовать значению элемента "Уникальный идентификатор блока данных" в соответствующем изменяемом (удаляемом) блоке данных корректируемого отчета.

Каждому корректируемому блоку данных в корректировочном отчете присваивается новое уникальное значение соответствующего элемента "Уникальный идентификатор блока данных".

Данные правила применяются по аналогии ко всем последующим корректировкам (каждая последующая корректировка ссылается на предыдущую).

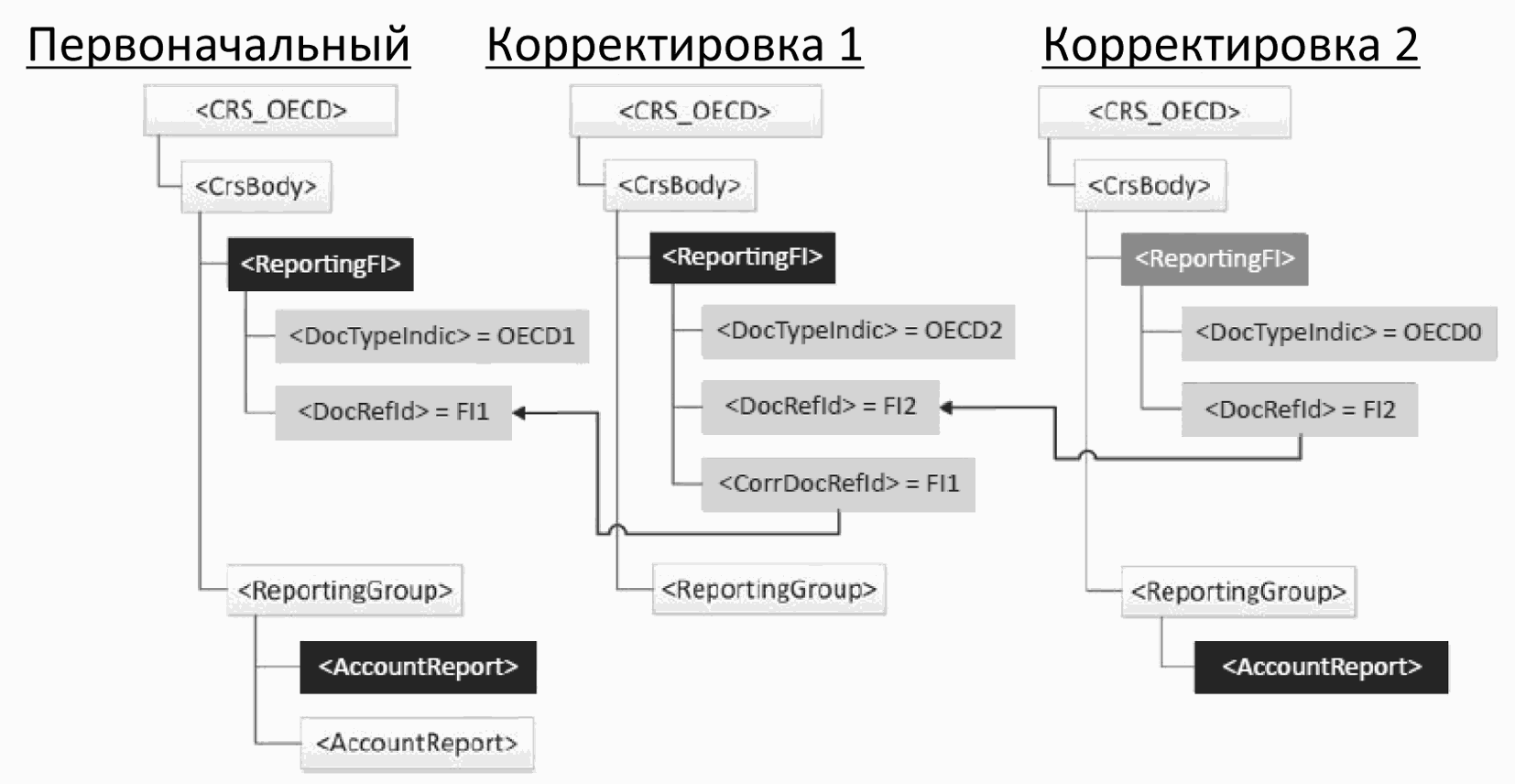

Пример N 1: Две последовательные корректировки ранее направленной информации в отношении одного первоначального отчета.

Данный пример рассматривает следующий сценарий:

- ОФР направляет отчет с идентификационной информацией о себе и сведениями о договорах (счетах) двух клиентов;

- ОФР направляет первый корректировочный отчет с новыми сведениями о своем адресе;

- ОФР направляет второй корректировочный отчет с добавлением информации о выплатах в отношении одного из ранее указанных договоров (счетов).

В данном случае корректировка должна осуществляться по следующим правилам:

- первый корректировочный отчет из рассматриваемого примера включает только блок данных с идентификационными данными об отчитывающейся ОФР без включения блоков данных со счетами, поскольку они не требуют изменения;

- второй корректировочный отчет в рассматриваемом примере включает блок данных, идентифицирующий отчитывающуюся ОФР, и блок данных об одном из счетов; блок данных о втором счете не включается в этот корректировочный отчет.

На Схеме 1 указаны блоки данных, которые включаются в корректировочные отчеты, а также взаимосвязь отчетов при последующих корректировках.

Схема 1

Внимание! Для удобства в представленных выше схемах используются упрощенные значения элементов "DocRefId" и "CorrDocRefld".

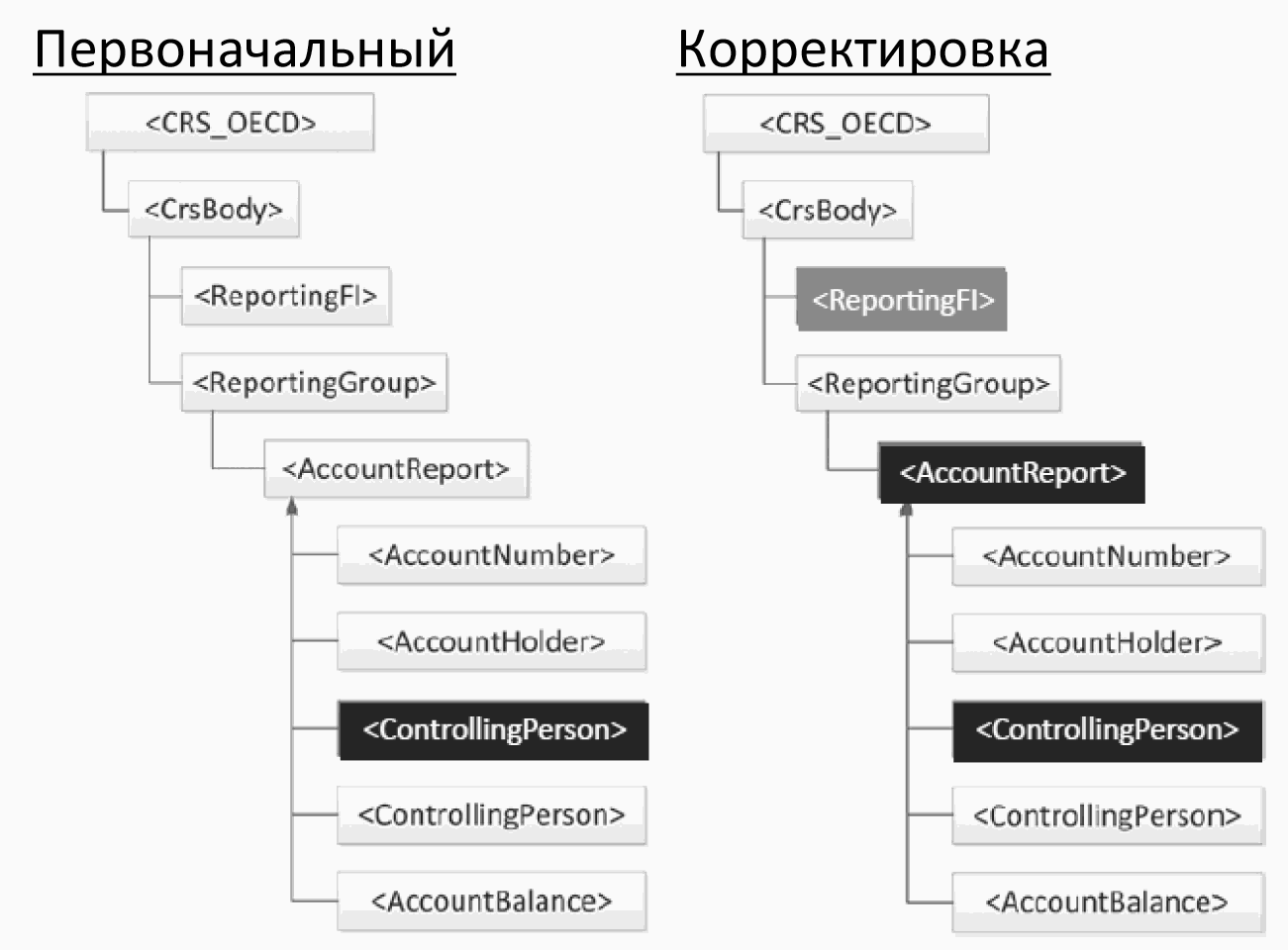

Пример N 2: Корректировка одного элемента в блоке данных о счете.

Данный пример рассматривает следующий сценарий:

- ОФР направляет первоначальный отчет с идентификационной информацией о себе и сведениями о договоре (счете);

- сведения о договоре (счете) в первоначальном отчете включают в себя: номер счета, сведения о владельце счета, двух контролирующих лицах (налоговых резидентах одного государства (территории)) и остаток на счете;

- ОФР необходимо направить корректировку в части адреса одного из контролирующих лиц.

В данном случае корректировка должна осуществляться по следующим правилам:

- корректировочный отчет включает блок данных о счете (Таблица 4.7) с исправленными данными в отношении контролирующего лица, а также блок данных с идентификационными данными об отчитывающейся ОФР (Таблица 4.4).

- помимо этого корректировочный отчет также включает сведения о втором контролирующем лице, номере счета, остатке на счете и владельце счета, несмотря на то, что в данные элементы изменения не вносятся.

На Схеме 2 указаны блоки данных, которые включаются в корректировочный отчет.

Схема 2

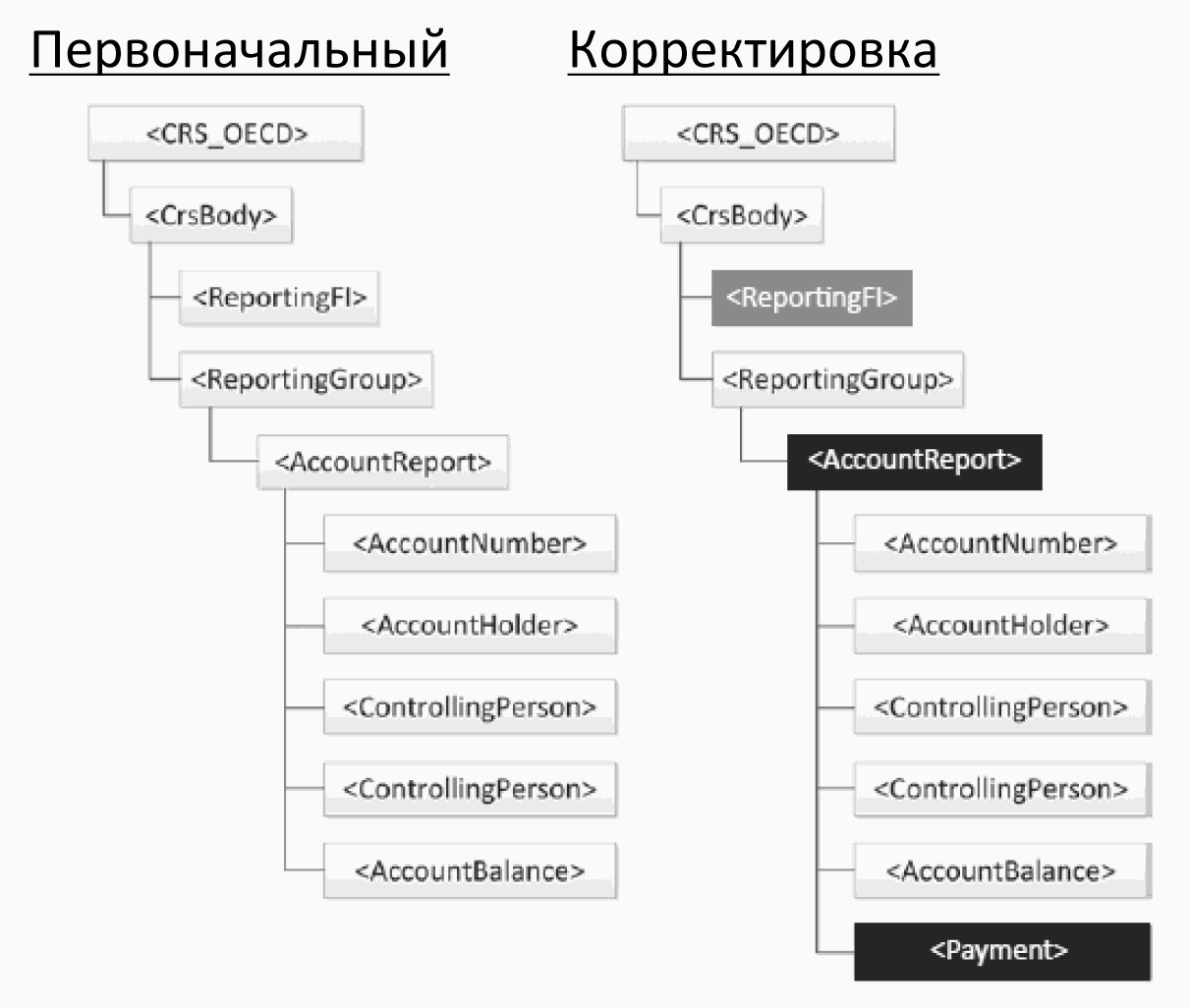

Пример N 3: Включение нового элемента информации.

Данный пример рассматривает следующий сценарий:

- ОФР направляет первоначальный отчет с идентификационной информацией о себе и сведениями о договоре (счете);

- сведения о договоре (счете) в первоначальном отчете включают в себя: номер счета, сведения о владельце счета, двух контролирующих лицах (налоговых резидентах одного государства (территории)) и остаток на счете;

- ОФР необходимо направить корректировку в части дополнения блока данных с информацией о счете (Таблица 4.7) сведениями по элементу "Выплаты/поступления на счет или его аналог".

В данном случае корректировка должна осуществляться по следующим правилам:

- корректировочный отчет включает блок данных о счете (Таблица 4.7) с дополнением сведений по элементу "Выплаты/поступления на счет или его аналог", а также блок данных с идентификационными данными об отчитывающейся ОФР (Таблица 4.4);

- помимо этого, корректировочный отчет также включает сведения о двух контролирующих лицах, номере счета, остатке на счете и владельце счета, несмотря на то, что в данные элементы изменения не вносятся.

На Схеме 2 указаны блоки данных, которые включаются в корректировочный отчет.

Схема 3