См. Документы Центрального Банка Российской Федерации

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

РАЗЪЯСНЕНИЯ

от 6 августа 2018 года

ПО ФОРМИРОВАНИЮ

НАДЗОРНОЙ ОТЧЕТНОСТИ В ФОРМАТЕ XBRL УПРАВЛЯЮЩИМИ КОМПАНИЯМИ

ИНВЕСТИЦИОННЫХ ФОНДОВ, ПАЕВЫХ ИНВЕСТИЦИОННЫХ ФОНДОВ,

НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ

(ВЕРСИЯ 4 ОТ 6 АВГУСТА 2018 ГОДА)

1. История изменений документа

2. Пакетность и требования к архивам, представляемым

в Банк России

Исходя из необходимости/отсутствия необходимости подтверждения тех или иных отчетных данных специализированным депозитарием или регистратором, архивы, представляемые в Банк России управляющими компаниями инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов (далее - управляющие компании), должны соответствовать 2 типам структур согласно Приложениям 1 и 3 к Правилам формирования отчетности в формате XBRL и ее представления в Банк России (далее - Правила): 1) простой архив - приложение 1 Правил, 2) усложненный архив - приложение 3 Правил.

В зависимости от точки входа необходимость применения простого архива или усложненного архива будет варьироваться.

Далее приведена таблица соответствия точек входа и требуемых типов архивов для представления в Банк России.

|

Наименование точки входа

|

Тип архива для представления в Банк России

|

|

ep_nso_uk_m_10d

|

усложненный архив

|

|

ep_nso_uk_m_15d_ods <*>

|

простой архив

|

|

ep_nso_aif_uk_m_20d

|

усложненный архив

|

|

ep_nso_aif_uk_m_30d

|

простой архив

|

|

ep_nso_uk_m_q_10d

|

усложненный архив

|

|

ep_nso_uk_q_15d_ods <*>

|

простой архив

|

|

ep_nso_aif_uk_m_q_20d

|

усложненный архив

|

|

ep_nso_aif_uk_m_q_30d

|

простой архив

|

|

ep_nso_uk_m_q_y_10d

|

усложненный архив

|

|

ep_nso_uk_y_15d_ods <*>

|

простой архив

|

|

ep_nso_aif_uk_m_q_y_20d

|

усложненный архив

|

|

ep_nso_aif_uk_m_q_y_30d

|

простой архив

|

|

ep_nso_aif_uk_m_q_y_90d

|

усложненный архив

|

|

ep_nso_uk_non_reg_1d

|

усложненный архив

|

|

ep_nso_aif_uk_non_reg_5d

|

простой архив

|

--------------------------------

<*> Точка входа будет активна после вступления в силу соответствующего нормативного акта.

Прием отчетности в едином личном кабинете участника информационного обмена настроен именно на те точки входа, которые приведены в вышеуказанной таблице. Полная таблица, содержащая наименования точек входа, их определение и тип архива, представлена в Приложении 1 настоящего документа.

Точки входа, имеющие постфикс spec_dep, предназначены исключительно для целей взаимодействия между УК и специализированным депозитарием при подтверждении отчетных данных:

|

Наименование точки входа

|

|

ep_nso_aif_uk_m_10d_spec_dep

|

|

ep_nso_aif_uk_m_q_10d_spec_dep

|

|

ep_nso_aif_uk_m_q_y_10d_spec_dep

|

Для целей взаимодействия между управляющей компанией и регистратором должны использоваться следующие точки входа:

|

Наименование точки входа

|

|

ep_nso_aif_uk_m_20d

|

|

ep_nso_aif_uk_m_q_20d

|

|

ep_nso_aif_uk_m_q_y_20d

|

3. Требования к архивам, представляемым в Банк России,

и описание типовых бизнес-процессов при представлении

отчетности в формате XRBL

3.1. Пример типового бизнес-процесса при представлении

отчетности в Банк России в формате XBRL (точка входа

ep_nso_uk_m_10d, усложненный архив)

Для направления в Банк России отчетности на конец месяца (кроме марта, июня, сентября, декабря), представляемой в течение 10 рабочих дней по окончании отчетного периода, управляющие компании должны использовать точку входа ep_nso_uk_m_10d.

Конечная структура архива, представляемого в Банк России, должна соответствовать структуре архива, изложенной в Приложении 3 Правил, архив при этом должен удовлетворять общим требованиям к архиву, определенным в Правилах.

Основной отчет XBRL (.xml/.xbrl) должен содержать в себе отчетные данные по формам, имеющим ОКУД: 0420501, 0420502, 0420503, 0420514. Отчетные данные по формам, имеющим ОКУД: 0420502, 0420503 - представляются в Банк России при наличии паевых инвестиционных фондов (далее - ПИФ) в управлении.

В Основном отчете XBRL в части отчетных данных по формам, имеющим ОКУД 0420502, 0420503, в обязательном порядке должны содержаться сведения по всем ПИФ, находящимся в доверительном управлении управляющей компании.

Дополнительные архивы, входящие в состав основного архива, должны содержать в себе отчетные данные по формам, имеющим ОКУД 0420502, 0420503, по каждому ПИФ в отдельности.

Каждый дополнительный архив должен иметь следующую структуру:

- частный отчет XBRL (.xml/.xbrl),

- электронная подпись уполномоченного лица управляющей компании (.1.sig),

- электронная подпись уполномоченного лица специализированного депозитария (.2.sig).

Количество дополнительных архивов, входящих в состав основного архива, должно быть равно количеству ПИФ, находящимся в доверительном управлении управляющей компании.

Каждый дополнительный архив по каждому ПИФ в отдельности должен иметь наименование, состоящее из следующих компонентов:

- регистрационный номер правил доверительного управления паевым инвестиционным фондом,

- наименование точки входа,

- дата завершения отчетного периода (последний календарный день).

Пример: 0001_ep_nso_aif_uk_m_10d_spec_dep__20180531.zip

Типовой бизнес-процесс формирования конечного архива, соответствующего требованиям, изложенным в Правилах, по точке входа ep_nso_uk_m_10d может состоять из следующих этапов:

1) управляющая компания формирует частный отчет XBRL по каждому ПИФ в отдельности по показателям форм, имеющим ОКУД 0420502 и 0420503 (точка входа для взаимодействия между управляющей компанией и специализированным депозитарием: ep_nso_aif_uk_m_10d_spec_dep);

2) управляющая компания подписывает частный отчет XBRL и направляет его для подтверждения достоверности сведений в специализированный депозитарий;

3) сотрудники специализированного депозитария проверяют достоверность сведений, содержащихся в частном отчете XBRL;

4) уполномоченное лицо специализированного депозитария подписывает частный отчет XBRL, формирует архив, состоящий из частного отчета XBRL (.xml/.xbrl), электронной подписи уполномоченного лица управляющей компании (.1.sig), электронной подписи уполномоченного лица специализированного депозитария (.2.sig);

5) специализированный депозитарий направляет сформированный архив в адрес управляющей компании;

6) управляющая компания формирует Основной отчет XBRL по всем ПИФ (точка входа ep_nso_uk_m_10d);

7) управляющая компания формирует архив, подлежащий представлению в Банк России и соответствующий требованиям, изложенным в Правилах.

Рекомендуется, чтобы значения компонентов открытой оси "Идентификатор АИФ ПИФ" по конкретному ПИФ в Основном отчете XBRL соответствовали значениям компонентов открытой оси "Идентификатор АИФ ПИФ" в частных отчетах XBRL.

Пример: основной отчет XBRL содержит в себе сведения по 3 ПИФ.

|

Основной отчет XBRL

|

|

|

Название ПИФ

|

Идентификатор АИФ ПИФ

|

|

Открытый паевой инвестиционный фонд "Примерный"

|

ПИФ1

|

|

Открытый паевой инвестиционный фонд "Растущий"

|

ПИФ2

|

|

Открытый паевой инвестиционный фонд "Успешный"

|

ПИФ3

|

Значение компонента открытой оси "Идентификатор АИФ ПИФ" по открытому паевому инвестиционному фонду "Примерный" в частном отчете XBRL соответствует значению компонента открытой оси "Идентификатор АИФ ПИФ" по открытому паевому инвестиционному фонду "Примерный" в общем отчете:

|

Частный отчет XBRL из дополнительного архива

|

|

|

Название ПИФ

|

Идентификатор АИФ ПИФ

|

|

Открытый паевой инвестиционный фонд "Примерный"

|

ПИФ1

|

3.2. Пример типового бизнес-процесса при представлении

отчетности в Банк России в формате XBRL (точка входа

ep_nso_aif_uk_m_20d, усложненный архив)

Для направления в Банк России отчетности на конец месяца (кроме марта, июня, сентября, декабря), представляемой в течение 20 рабочих дней по окончании отчетного периода, управляющие компании должны использовать точку входа ep_nso_aif_uk_m_20d.

Конечная структура архива, представляемого в Банк России, должна соответствовать структуре архива, изложенной в Приложении 3 Правил, архив при этом должен удовлетворять общим требованиям к архиву, определенным в Правилах.

Основной отчет XBRL (.xml/.xbrl) должен содержать в себе отчетные данные по форме, имеющей ОКУД 0420504.

В указанном отчете в обязательном порядке должны содержаться сведения по всем ПИФ, находящимся в доверительном управлении управляющей компании.

Дополнительные архивы, входящие в состав основного архива, должны содержать в себе отчетные данные по форме, имеющей ОКУД 0420504, по каждому ПИФ в отдельности.

Каждый дополнительный архив должен иметь следующую структуру:

- частный отчет XBRL (.xml/.xbrl),

- электронная подпись уполномоченного лица управляющей компании (.1.sig),

- сотрудника лица осуществляющего ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда (.2.sig).

Количество дополнительных архивов, входящих в состав основного архива, должно быть равно количеству ПИФ, находящимся в доверительном управлении управляющей компании.

Каждый дополнительный архив по каждому ПИФ в отдельности должен иметь наименование, состоящее из следующих компонентов:

- регистрационный номер правил доверительного управления паевым инвестиционным фондом;

- наименование точки входа;

- дата завершения отчетного периода (последний календарный день).

Пример: 0001_ep_nso_aif_uk_m_20d_20180531.zip

Типовой бизнес-процесс формирования конечного архива, соответствующего требованиям, изложенным в Правилах, по точке входа ep_nso_aif_uk_m_20d может состоять из следующих этапов:

1) управляющая компания формирует частный отчет XBRL по каждому ПИФ в отдельности по показателям формы, имеющей ОКУД 0420504 (точка входа для взаимодействия между управляющей компанией и лицом, осуществляющим ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда: ep_nso_aif_uk_m_20d);

2) управляющая компания подписывает частный отчет XBRL и направляет его для подтверждения достоверности сведений в адрес лица, осуществляющего ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда;

3) сотрудники лица, осуществляющего ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда, проверяют достоверность сведений, содержащихся в частном отчете XBRL;

4) уполномоченное лицо лица, осуществляющего ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда, подписывает частный отчет XBRL, формирует архив, состоящий из частного отчета XBRL (.xml/.xbrl), электронной подписи уполномоченного лица управляющей компании (.1.sig), электронной подписи уполномоченного сотрудника лица осуществляющего ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда (.2.sig);

5) лицо, осуществляющее ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда, направляет сформированный архив в адрес управляющей компании;

6) управляющая компания формирует Основной отчет XBRL по всем ПИФ (точка входа ep_nso_aif_uk_m_20d);

7) управляющая компания формирует архив, подлежащий представлению в Банк России и соответствующий требованиям, изложенным в Правилах.

Рекомендуется, чтобы значения компонентов открытой оси "Идентификатор АИФ ПИФ" по конкретному ПИФ в Основном отчете XBRL соответствовали значениям компонентов открытой оси "Идентификатор АИФ ПИФ" в частных отчетах XBRL.

Аналогичные требования (рекомендации) предъявляются к архиву, представляемому в Банк России по точкам входа ep_nso_aif_uk_m_q_20d, ep_nso_aif_uk_m_q_y_20d.

3.3. Пример типового бизнес-процесса при представлении

отчетности в Банк России в формате XBRL (точка входа

ep_nso_uk_m_q_10d, усложненный архив)

Для направления в Банк России отчетности на конец квартала (кроме 4-го), месяца (март, июнь, сентябрь), представляемой в течение 10 рабочих дней по окончании отчетного периода, управляющие компании должны использовать точку входа ep_nso_uk_m_q_10d.

Конечная структура архива, представляемого в Банк России, должна соответствовать структуре архива, изложенной в Приложении 3 Правил, архив при этом должен удовлетворять общим требованиям к архиву, определенным в Правилах.

Основной отчет XBRL (.xml/.xbrl) должен содержать в себе отчетные данные по формам, имеющим ОКУД: 0420501, 0420502, 0420503, 0420514, 0420506, 0420507, 0420508, 0420509, 0420512, 0420513.

Отчетные данные по формам, имеющим ОКУД 0420502, 0420503, представляются в Банк России при наличии ПИФ в управлении.

Отчетные данные по формам, имеющим ОКУД 0420506, 0420507, представляются в Банк России при наличии заключенного(ых) договора (договоров) управляющей компании с негосударственным(ми) пенсионным(ми) фондом(ами) в отношении пенсионных накоплений.

Отчетные данные по формам, имеющим ОКУД 0420508, 0420509, представляются в Банк России при наличии заключенного(ых) договора(ов) доверительного управления накоплениями для жилищного обеспечения военнослужащих управляющей компанией с федеральным органом исполнительной власти, обеспечивающим функционирование накопительно-ипотечной системы.

Отчетные данные по формам, имеющим ОКУД 0420512, 0420513, представляются в Банк России, если управляющая компания осуществляет инвестирование средств пенсионных накоплений, переданных ей в доверительное управление Пенсионным фондом Российской Федерации, государственной управляющей компанией, уполномоченной осуществлять инвестирование переданных ей в доверительное управление Пенсионным фондом Российской Федерации средств пенсионных накоплений (далее - управляющая компания Пенсионного фонда Российской Федерации).

В Основном отчете XBRL в части показателей по формам, имеющим ОКУД 0420502, 0420503, в обязательном порядке должны содержаться сведения по всем ПИФ, которыми управляющая компания осуществляет управление.

В Основном отчете XBRL в части показателей по формам, имеющим ОКУД 0420506, 0420507, в обязательном порядке должны содержаться сведения по всем негосударственным пенсионным фондам, с которыми управляющая компания имеет заключенные договоры в отношении пенсионных накоплений.

В Основном отчете XBRL в части показателей по формам, имеющим ОКУД 0420508, 0420509, в обязательном порядке должны содержаться сведения по всем договорам доверительного управления накоплениями для жилищного обеспечения военнослужащих.

В Основном отчете XBRL в части показателей по формам, имеющим ОКУД 0420512, 0420513, в обязательном порядке должны содержаться сведения по всем договорам инвестирования средств пенсионных накоплений, переданных ей в доверительное управление Пенсионным фондом Российской Федерации.

В составе общего архива, представляемого в Банк России, могут быть следующие типы дополнительных архивов:

1) дополнительные архивы, содержащие в себе отчетные данные по формам, имеющим ОКУД 0420502, 0420503, по каждому ПИФ в отдельности.

2) дополнительные архивы, содержащие в себе отчетные данные по формам, имеющим ОКУД 0420506, 0420507, по каждому НПФ в отдельности.

3) дополнительные архивы, содержащие в себе отчетные данные по формам, имеющим ОКУД 0420508, 0420509, по каждому договору доверительного управления накоплениями для жилищного обеспечения военнослужащих в отдельности.

4) дополнительные архивы, содержащие в себе отчетные данные по формам, имеющим ОКУД 0420512, 0420513, по каждому договору инвестирования средств пенсионных накоплений, переданных в доверительное управление Пенсионным фондом Российской Федерации в отдельности.

Каждый дополнительный архив должен иметь следующую структуру:

- частный отчет XBRL (.xml/.xbrl),

- электронная подпись уполномоченного лица управляющей компании (.1.sig),

- электронная подпись уполномоченного лица специализированного депозитария (.2.sig).

Количество дополнительных архивов, входящих в состав основного архива, должно быть равно количеству ПИФ, имущество которых находится в управлении управляющей компании, количеству НПФ, с которыми заключены договоры в отношении пенсионных накоплений, количеству договоров доверительного управления накоплениями для жилищного обеспечения военнослужащих в отдельности, количества договоров инвестирования средств пенсионных накоплений, переданных в доверительное управление Пенсионным фондом Российской Федерации.

Каждый дополнительный архив по каждому ПИФ в отдельности должен иметь наименование, состоящее из следующих компонентов:

- регистрационный номер правил доверительного управления паевым инвестиционным фондом;

- наименование точки входа;

- дата завершения отчетного периода (последний календарный день).

Пример: 0001_ep_nso_aif_uk_m_q_10d_spec_dep_20180630.zip

Каждый дополнительный архив по каждому НПФ в отдельности должен иметь наименование, состоящее из следующих компонентов:

- ОГРН негосударственного пенсионного фонда;

- наименование точки входа;

- дата завершения отчетного периода (последний календарный день).

Пример:

1234567891234_ep_nso_aif_uk_m_q_10d_spec_dep_20180630.zip

Каждый дополнительный архив по каждому договору доверительного управления накоплениями для жилищного обеспечения военнослужащих в отдельности должен иметь наименование, состоящее из следующих компонентов:

- номер договора доверительного управления накоплениями для жилищного обеспечения военнослужащих (без знаков "/, \, :, *, ", >, <")

- наименование точки входа;

- дата завершения отчетного периода (последний календарный день).

Пример: 26_ep_nso_aif_uk_m_q_10d_spec_dep_20180630.zip

N 226-н_ep_nso_aif_uk_m_q_10d_spec_dep_20180630.zip

Каждый дополнительный архив по каждому договору инвестирования средств пенсионных накоплений, переданных в доверительное управление Пенсионным фондом Российской Федерации в отдельности должен иметь наименование, состоящее из следующих компонентов:

- номер договора инвестирования средств пенсионных накоплений, переданных в доверительное управление Пенсионным фондом Российской Федерации (без знаков "/, \, :, *, ", >, <")

- наименование точки входа;

- дата завершения отчетного периода (последний календарный день).

Пример: 26_ep_nso_aif_uk_m_q_10d_spec_dep_20180630.zip

N 226-н_ep_nso_aif_uk_m_q_10d_spec_dep_20180630.zip

Типовой бизнес-процесс формирования конечного архива, соответствующего требованиям, изложенным в Правилах формирования отчетности в формате XBRL (далее - Правила), по точке входа ep_nso_uk_m_q_10d может состоять из следующих этапов:

1) управляющая компания формирует частный отчет XBRL по каждому ПИФ в отдельности по показателям форм, имеющим ОКУД 0420502 и 0420503 (точка входа для взаимодействия между управляющей компанией и специализированным депозитарием ep_nso_aif_uk_m_q_10d_spec_dep);

2) управляющая компания подписывает частный отчет XBRL по ПИФ в отдельности по показателям форм, имеющим ОКУД 0420502 и 0420503, и направляет его для подтверждения достоверности сведений в специализированный депозитарий;

3) сотрудники специализированного депозитария проверяют достоверность сведений, содержащихся в частном отчете XBRL;

4) уполномоченное лицо специализированного депозитария подписывает частный отчет XBRL, формирует архив, состоящий из частного отчета XBRL (.xml/.xbrl), электронной подписи уполномоченного лица управляющей компании (.1.sig), электронной подписи уполномоченного лица специализированного депозитария (.2.sig);

5) специализированный депозитарий направляет сформированный архив в адрес управляющей компании;

6) этапы с 1 по 5 аналогичны для частных отчетов XBRL по каждому НПФ в отдельности, по каждому договору доверительного управления накоплениями для жилищного обеспечения военнослужащих в отдельности, по каждому договору инвестирования средств пенсионных накоплений, переданных в доверительное управление Пенсионным фондом Российской Федерации в отдельности;

7) управляющая компания формирует Основной отчет XBRL по всем ПИФ, НПФ, договорам доверительного управления накоплениями для жилищного обеспечения военнослужащих в отдельности, договорам инвестирования средств пенсионных накоплений, переданных в доверительное управление Пенсионным фондом Российской Федерации (точка входа ep_nso_uk_m_q_10d);

8) управляющая компания формирует архив, подлежащий представлению в Банк России и соответствующий требованиям, изложенным в Правилах.

Аналогичные требования предъявляются к архиву, представляемому в Банк России по точке входа: ep_nso_uk_m_q_y_10d.

3.4. Пример типового бизнес-процесса

при представлении отчетности в формате XBRL (точка входа

ep_nso_aif_uk_m_q_y_90d, усложненный архив)

Для направления в Банк России отчетности на конец года, квартала (4 квартал), месяца (декабрь), представляемой в течение 90 календарных дней по окончании отчетного периода, управляющие компании должны использовать точку входа ep_nso_aif_uk_m_q_y_90d.

Конечная структура архива, представляемого в Банк России, должна соответствовать структуре архива, изложенной в Приложении 3 Правил, архив при этом должен удовлетворять общим требованиям к архиву, определенным в Правилах.

Отчет XBRL (.xml/.xbrl) должен содержать в себе отчетные данные по форме, имеющей ОКУД 0420505.

Дополнительный архив, входящий в состав основного архива, должен содержать в себе отчетные данные по форме, имеющей ОКУД 0420505.

Указанный архив должен иметь следующую структуру:

- отчет XBRL (.xml/.xbrl),

- электронная подпись уполномоченного лица управляющей компании (.1.sig),

- электронная подпись уполномоченного лица специализированного депозитария (.2.sig).

Каждый дополнительный архив по каждому ПИФ в отдельности должен иметь наименование, состоящее из следующих компонентов:

- регистрационный номер правил доверительного управления паевым инвестиционным фондом;

- наименование точки входа;

- дата завершения отчетного периода (последний календарный день).

Пример: 0001_ep_nso_aif_uk_m_q_y_90d_20181231.zip

Количество дополнительных архивов, входящих в состав основного архива, должно быть равно количеству ПИФ, имущество которых находится в управлении управляющей компании.

Типовой бизнес-процесс формирования конечного архива, соответствующего требованиям, изложенным в Правилах, по точке входа ep_nso_aif_uk_m_q_y_90d может состоять из следующих этапов:

1) управляющая компания формирует отчет XBRL по показателям формы, имеющей ОКУД 0420505 по каждому ПИФ в отдельности (точка входа для взаимодействия между управляющей компанией и специализированным депозитарием: ep_nso_aif_uk_m_q_y_90d);

2) управляющая компания подписывает отчет XBRL и направляет его для подтверждения достоверности сведений в специализированный депозитарий;

3) сотрудники специализированного депозитария проверяют достоверность сведений, содержащихся в отчете XBRL;

4) уполномоченное лицо специализированного депозитария подписывает отчет XBRL, формирует архив, состоящий из частного отчета XBRL (.xml/.xbrl), электронной подписи уполномоченного лица управляющей компании (.1.sig), электронной подписи уполномоченного лица специализированного депозитария (.2.sig);

5) специализированный депозитарий направляет сформированный архив в адрес управляющей компании;

6) управляющая компания формирует Основной отчет XBRL по всем ПИФ (точка входа ep_nso_aif_uk_m_q_y_90d)

7) управляющая компания в архив с отчетом XBRL (точка входа ep_nso_aif_uk_m_q_y_90d) помещает дополнительные архивы из этапа 4;

8) управляющая компания формирует архив, подлежащий представлению в Банк России и соответствующий требованиям, изложенным в Правилах.

Рекомендуется, чтобы значения компонентов открытой оси "Идентификатор АИФ ПИФ" по конкретному ПИФ в Основном отчете XBRL соответствовали значениям компонентов открытой оси "Идентификатор АИФ ПИФ" в частных отчетах XBRL.

3.5. Пример типового бизнес-процесса при представлении

отчетности в Банк России в формате XBRL (точка входа

ep_nso_uk_non_reg_1d, усложненный архив)

Для нерегулярной отчетности, представляемой в Банк России в течение 1 рабочего дня, управляющие компании должны использовать точку входа ep_nso_uk_non_reg_1d.

Конечная структура архива, представляемого в Банк России, должна соответствовать структуре архива, изложенной в Приложении 3 Правил, архив при этом должен удовлетворять общим требованиям к архиву, определенным в Правилах.

Отчет XBRL (.xml/.xbrl) должен содержать в себе отчетные данные по форме, имеющей ОКУД 0420511.

Дополнительный архив, входящий в состав основного архива, должен содержать в себе отчетные данные по форме, имеющей ОКУД 0420511.

Указанный архив должен иметь следующую структуру:

- отчет XBRL (.xml/.xbrl),

- электронная подпись уполномоченного лица управляющей компании (.1.sig),

- электронная подпись уполномоченного лица специализированного депозитария (.2.sig).

Дополнительный архив в зависимости от вида заключенного договора доверительного управления может иметь 3 варианта наименования.

В том случае, если управляющей компанией заключен договор доверительного управления средствами пенсионных накоплений с негосударственным пенсионным фондом, наименование дополнительного архива должно состоять из следующих компонентов:

- ОГРН негосударственного пенсионного фонда;

- наименование точки входа;

- дата совершения события.

Пример: 1234567891234_ep_nso_uk_non_reg_1d_20180522.zip

В случае, если управляющей компанией заключен договор доверительного управления средствами пенсионных накоплений, средствами выплатного резерва и средствами пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, с Пенсионным фондом Российской Федерации, наименование дополнительного архива должно состоять из следующих компонентов:

- ОГРН Пенсионного фонда Российской Федерации;

- наименование точки входа;

- дата совершения события.

Пример: 1234567891234_ep_nso_uk_non_reg_1d_20180522.zip

Если управляющей компанией заключен договор доверительного управления накоплениями для жилищного обеспечения военнослужащих с федеральным органом исполнительной власти, обеспечивающим функционирование накопительно-ипотечной системы, наименование дополнительного архива должно состоять из следующих компонентов:

- ОГРН органа исполнительной власти, обеспечивающего функционирование накопительно-ипотечной системы для жилищного обеспечения военнослужащих;

- наименование точки входа;

- дата совершения события.

Пример: 1234567891234_ep_nso_uk_non_reg_1d_20180522.zip

Типовой бизнес-процесс формирования конечного архива, соответствующего требованиям, изложенным в Правилах, по точке входа ep_nso_uk_non_reg_1d может состоять из следующих этапов:

1) управляющая компания формирует отчет XBRL по показателям формы, имеющей ОКУД 0420511 (точка входа для взаимодействия между управляющей компанией и специализированным депозитарием: ep_nso_uk_non_reg_1d);

2) управляющая компания подписывает отчет XBRL и направляет его для подтверждения достоверности сведений в специализированный депозитарий;

3) сотрудники специализированного депозитария проверяют достоверность сведений, содержащихся в отчете XBRL;

4) уполномоченное лицо специализированного депозитария подписывает отчет XBRL, формирует архив, состоящий из частного отчета XBRL (.xml/.xbrl), электронной подписи уполномоченного лица управляющей компании (.1.sig), электронной подписи уполномоченного лица специализированного депозитария (.2.sig);

5) специализированный депозитарий направляет сформированный архив в адрес управляющей компании

6) управляющая компания в архив с отчетом XBRL (точка входа ep_nso_uk_non_reg_1d) помещает дополнительный архив из этапа 4;

7) управляющая компания формирует архив, подлежащий представлению в Банк России и соответствующий требованиям, изложенным в Правилах.

3.6. Иные параметры структуры дополнительного архива

при представлении отчетности в Банк России в формате XBRL

(на примере точки входа ep_nso_aif_uk_m_20d,

усложненный архив).

В случае если управляющей компании необходимо, чтобы регистратор подписал не только частный отчет XBRL, но и другие документы (например, пояснительную записку), управляющая компания может осуществить следующие действия:

1) управляющая компания формирует частный отчет XBRL по каждому ПИФ в отдельности по показателям формы, имеющей ОКУД 0420504 (точка входа для взаимодействия между управляющей компанией и лицом, осуществляющим ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда: ep_nso_aif_uk_m_20d), а также иные необходимые документы (например, пояснительную записку);

2) управляющая компания подписывает частный отчет XBRL и пояснительную записку и направляет данные документы для подтверждения достоверности сведений в адрес лица, осуществляющего ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда;

3) сотрудники лица, осуществляющего ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда, проверяют достоверность сведений, содержащихся в частном отчете XBRL и пояснительной записке;

4) уполномоченное лицо лица, осуществляющего ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда, подписывает частный отчет XBRL и пояснительную записку, формирует архив, состоящий из частного отчета XBRL (.xml/.xbrl), двух электронных подписей уполномоченного лица управляющей компании (.1.sig, .2.sig) - для частного отчета XBRL и пояснительной записки, двух электронных подписей уполномоченного сотрудника лица осуществляющего ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда (.3.sig, .4.sig) - для частного отчета XBRL и пояснительной записки;

5) лицо, осуществляющее ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда, направляет сформированный архив в адрес управляющей компании.

Таким образом дополнительный архив будет иметь следующую структуру:

- частный отчет XBRL (.xml/.xbrl),

- электронная подпись уполномоченного лица управляющей компании (.1.sig) - для частного отчета XBRL,

- электронная подпись уполномоченного лица управляющей компании (.2.sig) - для пояснительной записки,

- электронная подпись сотрудника лица осуществляющего ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда (.3.sig) - для частного отчета XBRL,

- электронная подпись сотрудника лица осуществляющего ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда (.4.sig) - для пояснительной записки.

Количество дополнительных документов в структуре дополнительного архива не ограничено.

В случае необходимости подписания дополнительных документов специализированным депозитарием, процедура аналогична.

3.7. Требования к простым архивам, представляемым

в Банк России.

Простые архивы, формируемые по следующим точкам входа: ep_nso_uk_m_15d_ods, ep_nso_aif_uk_m_30d, ep_nso_uk_q_15d_ods, ep_nso_aif_uk_m_q_30d, ep_nso_uk_y_15d_ods, ep_nso_aif_uk_m_q_y_30d, ep_nso_aif_uk_non_reg_5d - создаются стандартно в соответствии с общими правилами и требованиями к структуре, изложенными в Приложении 1 Правил.

4. Особенности определения дат в элементе периода контекста

в отчетах XBRL, представляемых в Банк России

Для определения даты начала и даты окончания отчетного периода, а также отчетной даты (например, последний рабочий день отчетного месяца или последний календарный день отчетного месяца), управляющим компаниям необходимо руководствоваться требованиями Указания Банка России от 08.02.2018 N 4715-У "О формах, порядке и сроках составления и представления в Банк России отчетов акционерными инвестиционными фондами, управляющими компаниями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов" (далее - Указание) и положениями пункта 3.2 Правил (для общих случаев).

В силу требований Указания порядок определения дат в контекстах для управляющих компаний специфичен и требования нормативного акта будут превалирующими по отношению к требованиям, изложенным в пункте 3.2 Правил.

5. Особенности определения параметров (периодов) таблиц,

влияющих на формирование контекстов в отчетах XBRL

Полная исчерпывающая информация в части определения параметров таблиц представлена в "Инструкции по определению параметров таблиц (периодов), влияющих на формирование контекстов в отчетных файлах XBRL акционерных инвестиционных фондов и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов".

Документ размещен на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" в разделе "Финансовые рынки/Открытый стандарт отчетности XBRL/Таксономия XBRL".

6. Особенности определения атрибута decimals в отчетах

XBRL, представляемых в Банк России

Требования в части присвоения атрибута decimals к отчетным фактам изложены в пункте 3.4 Правил.

Необходимо обратить внимание, что в пункте 3.4 и таблице 8 Правил приведены примеры и принципы присвоения атрибута decimals для различных типов показателей.

При отражении в отчете XBRL сведений о количестве принадлежащих владельцам акций акционерного инвестиционного фонда (инвестиционных паев паевого инвестиционного фонда) в штуках с точным количеством знаков после запятой следует отражать значение факта с точным количеством знаков после запятой и объявлять значение атрибута decimals в зависимости от количества знаков после запятой.

Пример:

|

Количество акций (инвестиционных паев)

|

decimals

|

|

5.836

|

3

|

|

6.54678

|

5

|

7. Дополнительные разъяснения в части формирования отчетов

XBRL управляющими компаниями

А) По всем показателям форм, имеющим ОКУД 0420521 и 0420522, факты должны приводиться по модулю (без знака минус).

Б) Представление в Банк России корректировочной отчетности за предыдущие периоды должно осуществляться в той версии таксономии, на основе которой данная отчетность была подготовлена и представлена в Банк России изначально (также рекомендуется в файле pz.doc указать причины изменений и измененные разделы форм).

В) При представлении сведений по точке входа ep_nso_uk_non_reg_1d (нерегулярная отчетность, представляемая в течение 1 рабочего дня) по форме, имеющей ОКУД 0420511, в качестве значения факта по показателю "Дата и время сделки" (uk-dic_DataIVremyaSdelki) должно указываться значение следующего формата: гггг-мм-ддTчч:мм:сс.

Пример: Дата и время сделки: 15 мая 2018 года в 15 часов 29 минут 15 секунд

Отражение в отчете XBRL: 2018-05-15T15:29:15.

Г) Все контрольные соотношения в таксономии XBRL Банка России имеют статус "Предупреждение". Следовательно, даже в том случае, если контрольное соотношение не выполняется, отчет XBRL будет принят Банком России.

Д) Дополнительно необходимо обратить внимание, что согласно пункту 6 Приложения 2 Указания управляющие компании, имеющие одновременно лицензию на осуществление профессиональной деятельности на рынке ценных бумаг и лицензию управляющей компании инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов, показатели оборотной ведомости по счетам бухгалтерского учета (форма, имеющая ОКУД 0420521), отчета о доходах и расходах (форма, имеющая ОКУД 0420522), в Банк России не представляют, при этом бухгалтерская (финансовая) отчетность управляющей компании представляется один раз (точки входа ep_purcb_q, ep_purcb_y).

Е) Управляющая компания составляет отчеты по формам имеющим ОКУД 0420502, 0420503 и 0420504 в отношении паевого инвестиционного фонда до календарного месяца, предшествующего месяцу, в котором паевой инвестиционный фонд исключен из реестра паевых инвестиционных фондов.

Соответственно, в соответствии с пунктом 2.11 Правил отчет XBRL управляющей компании по точке входа должен содержать в себе данные по показателям всех форм, которые входят в состав точки входа таксономии XBRL Банка России, в том числе по прекращающимся паевым инвестиционным фондам.

При отсутствии фактических значений по показателям форм, имеющим ОКУД 0420502, 0420503 и 0420504 по прекращающимся паевым инвестиционным фондам необходимо в отношении этих фондов заполнить следующие разделы:

- Раздел I. "Реквизиты акционерного инвестиционного фонда (паевого инвестиционного фонда)" и Раздел II. "Параметры справки о стоимости чистых активов" формы, имеющей ОКУД 0420502;

- Раздел I. "Реквизиты акционерного инвестиционного фонда (паевого инвестиционного фонда)" и "Раздел II. Параметры отчета о приросте (об уменьшении) стоимости имущества" формы, имеющей ОКУД 0420503;

- Раздел I. "Реквизиты акционерного инвестиционного фонда (паевого инвестиционного фонда)" и Раздел II. "Параметры отчета о владельцах" формы, имеющей ОКУД 0420504.

8. Требования к атрибуту Report Date в служебном

файле Service.xml

Каждый служебный файл Service.xml содержит в себе атрибут ReportDate. Учитывая возможные различия при определении отчетной даты для регулярной отчетности (последний календарный день отчетного периода или последний рабочий день отчетного периода в зависимости от требований Указания), в качестве значения атрибута ReportDate в файле Service.xml для регулярной отчетности всегда должен указываться последний календарный день отчетного периода. Для нерегулярной отчетности в качестве значения атрибута ReportDate в файле Service.xml должна указываться дата совершения события.

|

Наименование точки входа

|

Требуемое значение атрибута Report Date в служебном файле Service.xml

|

|

ep_nso_uk_m_10d

|

последний календарный день отчетного периода

|

|

ep_nso_uk_m_15d_ods

|

последний календарный день отчетного периода

|

|

ep_nso_aif_uk_m_20d

|

последний календарный день отчетного периода

|

|

ep_nso_aif_uk_m_30d

|

последний календарный день отчетного периода

|

|

ep_nso_uk_m_q_10d

|

последний календарный день отчетного периода

|

|

ep_nso_uk_q_15d_ods

|

последний календарный день отчетного периода

|

|

ep_nso_aif_uk_m_q_20d

|

последний календарный день отчетного периода

|

|

ep_nso_aif_uk_m_q_30d

|

последний календарный день отчетного периода

|

|

ep_nso_uk_m_q_y_10d

|

последний календарный день отчетного периода

|

|

ep_nso_uk_y_15d_ods

|

последний календарный день отчетного периода

|

|

ep_nso_aif_uk_m_q_y_20d

|

последний календарный день отчетного периода

|

|

ep_nso_aif_uk_m_q_y_30d

|

последний календарный день отчетного периода

|

|

ep_nso_aif_uk_m_q_y_90d

|

последний календарный день отчетного периода

|

|

ep_nso_uk_non_reg_1d

|

дата события

|

|

ep_nso_aif_uk_non_reg_5d

|

дата события

|

Пример: надзорная отчетность, представляемая в течение 10 рабочих дней на конец апреля 2018 года, представляется по точке входа ep_nso_uk_m_10d. Архив с данной отчетностью будет содержать в себе служебный файл Service.xml с значением атрибута ReportDate 2018-04-30.

Служебный файл пакета отчетности XBRL XBRL_1111111111111_ep_nso_uk_m_10_d_20180430xml XBRL файл пакета отчетности 2018-04-30

Необходимо обратить внимание, что обозначенное требование по указанию для регулярной отчетности в качестве значения атрибута ReportDate в файле Service.xml последнего календарного дня отчетного периода относится исключительно к служебному файлу Service.xml. Данные в отчетах XBRL, в частности даты в контекстах, должны быть указаны в соответствии с требованиями Указания согласно логике, изложенной в Инструкции по определению параметров таблиц (периодов), влияющих на формирование контекстов в отчетных файлах XBRL акционерных инвестиционных фондов и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов. Отчетные данные должны представляться в Банк России на отчетную дату, установленную Указанием.

9. Выявленные особенности таксономии XBRL Банка России

(версия 1.3 со сроком действия до 30.06.2018), которые

будут учтены в следующем релизе таксономии.

Необходимо обратить внимание, что в ходе тестирования таксономии XBRL Банка России (версия 1.3 со сроком действия до 30.06.2018) было выявлено несколько недочетов, которые в дальнейшем будут оптимизированы.

1) Некорректно установлены значения параметров таблицы для раздела 14 "Сведения о вознаграждении управляющей компании" формы, имеющей ОКУД 0420501 "Общие сведения об управляющей компании". В версии 1.3 таксономии XBRL (со сроком действия до 30.06.2018) Банка России для данной таблицы для атрибута Period Duration Rule установлены параметры start="$par:CurrentPeriodStart", end="$par:CurrentPeriodEnd". В следующем релизе таксономии XBRL Банка России для атрибута Period Duration Rule будут установлены параметры start="$par:CurrentPeriodStart+xsd:dayTimeDuration('P1D')", end="$par:CurrentPeriodEnd". Логика отражения данных и формирования дат в контекстах приведена в таблице ниже:

|

Версия таксономии

|

Таксономия XBRL Банка России (версия 1.3)

|

Следующий релиз таксономии

|

||

|

Номер графы

|

1

|

2

|

3

|

4

|

|

Параметры таблицы (раздел 14 ОКУД 0420501)

|

start="$par:CurrentPeriodStart"

|

end="$par:CurrentPeriodEnd"

|

start="$par:CurrentPeriodStart+xsd:dayTimeDuration('P1D')"

|

end="$par:CurrentPeriodEnd"

|

|

Дочерние элементы атрибута period контекста

|

<xbrli:startDate>

|

<xbrli:endDate>

|

<xbrli:startDate>

|

<xbrli:endDate>

|

|

Пример отражения дат вводимых пользователем

|

2018-04-30

|

2018-05-31

|

2018-04-30

|

2018-05-31

|

|

Пример отражения дат в контексте в отчете за май 2018

|

2018-04-30

|

2018-05-31

|

2018-05-01

|

2018-05-31

|

|

Рекомендация по фактическим данным

|

фактические значения по показателям должны приводиться за период, установленный Указанием (то есть 2018-05-01-2018-05-31)

|

фактические значения по показателям должны приводиться за период, установленный Указанием (то есть 2018-05-01-2018-05-31)

|

||

|

Рекомендация по отражению дат в контекстах

|

В отчетах, подготовленных по версии таксономии 1.3 по показателям раздела 14 формы, имеющей ОКУД 0420501, должны отражаться даты в контекстах из граф 1 и 2

|

В отчетах, подготовленных по следующей версии таксономии по показателям раздела 14 формы, имеющей ОКУД 0420501, должны отражаться даты в контекстах из граф 3 и 4

|

||

В версии таксономии XBRL Банка России 1.3.1 (срок действия до 31.12.2018) данный недочет устранен, следовательно логика отражения данных и формирования дат в контекстах примет вид:

|

Версия таксономии

|

Таксономия XBRL Банка России (версия 1.3.1)

|

|

|

Номер графы

|

3

|

4

|

|

Параметры таблицы (раздел 14 ОКУД 0420501)

|

start="$par:CurrentPeriodStart+xsd:dayTimeDuration('P1D')"

|

end="$par:CurrentPeriodEnd"

|

|

Дочерние элементы атрибута period контекста

|

<xbrli:startDate>

|

<xbrli:endDate>

|

|

Пример отражения дат вводимых пользователем

|

2018-04-30

|

2018-05-31

|

|

Пример отражения дат в контексте в отчете за май 2018

|

2018-05-01

|

2018-05-31

|

|

Рекомендация по фактическим данным

|

фактические значения по показателям должны приводиться за период, установленный Указанием (то есть 2018-05-01-2018-05-31)

|

|

|

Рекомендация по отражению дат в контекстах

|

В отчетах, подготовленных по следующей версии таксономии по показателям раздела 14 формы, имеющей ОКУД 0420501, должны отражаться даты в контекстах из граф 3 и 4

|

|

2) В некоторых расшифровывающих разделах форм, имеющих ОКУД 0420502, 0420514, 0420508 реестровые данные (инн, огрн, адрес, ISIN и т.д.) между разделами могут визуально отображаться неоднократно. При этом монетарные и количественные данные отображаются в том разделе, в котором и должны быть.

Данная особенность визуализации расшифровывающих разделов форм связана с особенностями моделирования и с точки зрения модели данных не является ошибкой. При формировании отчетности в формате XBRL обозначенную проблему следует игнорировать. Логика формирования модели данных по расшифровывающим разделам форм, имеющим ОКУД 0420502, 0420514, 0420508 представлена в примере, изложенном в приложении 2 к настоящему документу.

10. Рекомендуемые источники информации

Для корректного формирования отчетности в формате XBRL помимо нормативного акта рекомендуем использовать следующие источники информации:

1. Правила формирования отчетности в формате XBRL;

2. Инструкция по определению параметров таблиц (периодов), влияющих на формирование контекстов в отчетных файлах XBRL акционерных инвестиционных фондов и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

3. Файл "Точки входа модуль АИФ, УК (БФО и НИС). Документ размещен на официальном сайте Банка России в сети "Интернет" в разделе "Финансовые рынки/Открытый стандарт отчетности XBRL/Таксономия XBRL" архив для скачивания "Сопроводительные документы модуль УК (версия Таксономии 1.3)".

11. Контактная информация

Вопросы технического характера, возникающие при подготовке и представлении отчетности в формате XBRL в Банк России рекомендуем направлять на адрес электронной почты: svc_xbrlhelp@cbr.ru.

Приложение 1

|

Описание точки входа

|

Наименование точки входа

|

Тип архива

|

||

|

Уровень вложенности 1

|

Уровень вложенности 2

|

Уровень вложенности 3

|

||

|

Только управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 10 рабочих дней

|

Отчетность на конец месяца (кроме марта, июня, сентября, декабря)

|

ep_nso_uk_m_10d

|

Усложненный архив

|

|

Акционерные инвестиционные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 10 рабочих дней, подтверждаемая специализированным депозитарием (для целей подтверждения специализированным депозитарием)

|

Отчетность на конец месяца (кроме марта, июня, сентября, декабря)

|

ep_nso_aif_uk_m_10d_spec_dep

|

(для целей взаимодействия УК и СД)

|

|

Только управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Отчетность об операциях с денежными средствами

|

Отчетность на конец месяца (кроме марта, июня, сентября, декабря)

|

ep_nso_uk_m_15d_ods

|

Простой архив

|

|

Акционерные инвестиционные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 20 рабочих дней

|

Отчетность на конец месяца (кроме марта, июня, сентября, декабря)

|

ep_nso_aif_uk_m_20d

|

Усложненный архив <*>

|

|

Акционерные инвестиционные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 30 календарных дней

|

Отчетность на конец месяца (кроме марта, июня, сентября, декабря)

|

ep_nso_aif_uk_m_30d

|

Простой архив

|

|

Только управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 10 рабочих дней

|

Отчетность на конец квартала (кроме 4-го), месяца (март, июнь, сентябрь)

|

ep_nso_uk_m_q_10d

|

Усложненный архив

|

|

Акционерные инвестиционные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 10 рабочих дней, подтверждаемая специализированным депозитарием (для целей подтверждения специализированным депозитарием)

|

Отчетность на конец квартала (кроме 4-го), месяца (март, июнь, сентябрь)

|

ep_nso_aif_uk_m_q_10d_spec_dep

|

(для целей взаимодействия УК и СД)

|

|

Только управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Отчетность об операциях с денежными средствами

|

Отчетность на конец квартала (кроме 4-го), месяца (март, июнь, сентябрь)

|

ep_nso_uk_q_15d_ods

|

Простой архив

|

|

Акционерные инвестиционные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 20 рабочих дней

|

Отчетность на конец квартала (кроме 4-го), месяца (март, июнь, сентябрь)

|

ep_nso_aif_uk_m_q_20d

|

Усложненный архив <*>

|

|

Акционерные инвестиционные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 30 календарных дней

|

Отчетность на конец квартала (кроме 4-го), месяца (март, июнь, сентябрь)

|

ep_nso_aif_uk_m_q_30d

|

Простой архив

|

|

Только управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 10 рабочих дней

|

Отчетность на конец года, квартала (4 квартал), месяца (декабрь)

|

ep_nso_uk_m_q_y_10d

|

Усложненный архив

|

|

Акционерные инвестиционные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 10 рабочих дней, подтверждаемая специализированным депозитарием (для целей подтверждения специализированным депозитарием)

|

Отчетность на конец года, квартала (4 квартал), месяца (декабрь)

|

ep_nso_aif_uk_m_q_y_10d_spec_dep

|

(для целей взаимодействия УК и СД)

|

|

Только управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Отчетность об операциях с денежными средствами

|

Отчетность на конец года, квартала (4 квартал), месяца (декабрь)

|

ep_nso_uk_y_15d_ods

|

Простой архив

|

|

Акционерные инвестиционные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 20 рабочих дней

|

Отчетность на конец года, квартала (4 квартал), месяца (декабрь)

|

ep_nso_aif_uk_m_q_y_20d

|

Усложненный архив <*>

|

|

Акционерные инвестиционные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 30 календарных дней

|

Отчетность на конец года, квартала (4 квартал), месяца (декабрь)

|

ep_nso_aif_uk_m_q_y_30

|

Простой архив

|

|

Акционерные инвестиционные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 90 календарных дней

|

Отчетность на конец года, квартала (4 квартал), месяца (декабрь)

|

ep_nso_aif_uk_m_q_y_90

|

Усложненный архив <**>

|

|

Только управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 1 рабочего дня

|

Нерегулярная отчетность

|

ep_nso_uk_non_reg_1d

|

Усложненный архив

|

|

Акционерные инвестиционные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

|

Надзорная отчетность, представляемая в течение 5 рабочих дней

|

Нерегулярная отчетность

|

ep_nso_aif_uk_non_reg_5d

|

Простой архив

|

--------------------------------

<*> Ссылка на данную точку входа должна быть как в основном отчете XBRL (по всем ПИФ), так и в отчетах XBRL из дополнительных zip-архивов (взаимодействие УК и регистратора).

<**> Ссылка на данную точку входа должна быть как в основном отчете XBRL, так и в отчете XBRL из дополнительного zip-архива (взаимодействие УК и специализированного депозитария).

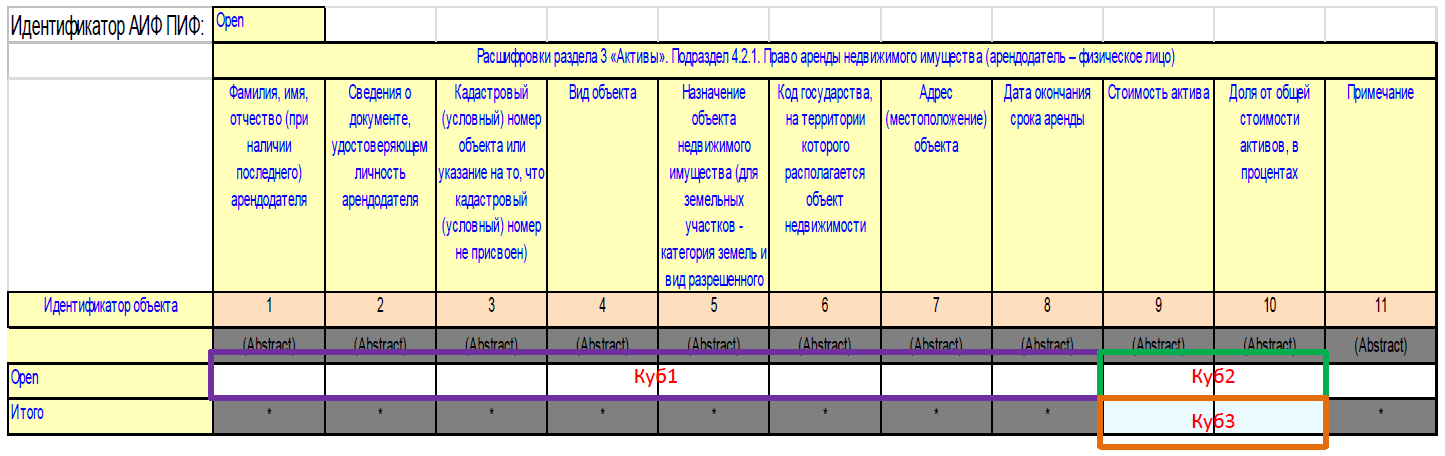

Приложение 2

Типовой пример, моделирования в definition linkbase

Таксономии XBRL Банка России (версия 1.3) расшифровывающих

разделов форм, имеющих ОКУД 0420502, 0420514, 0420508

|

Куб 1 - для реестровых (не монетарных и не количественных показателей)

|

---------->

|

Куб1

|

||||

|

Открытая ось 1

|

||||||

|

Открытая ось 2

|

||||||

|

Открытая ось N

|

||||||

|

Реестровые показатели (ИНН, ОГРН, наименование и т.д.)

|

||||||

|

Куб 2 - для монетарных и количественных показателей

|

-------------------------->

|

Куб2

|

||||

|

Открытая ось 1

|

||||||

|

Открытая ось 2

|

||||||

|

Открытая ось N

|

||||||

|

Классифицирующая ось 1

|

||||||

|

Классифицирующая ось N

|

||||||

|

Монетарные показатели (сумма)

|

||||||

|

Долевые показатели (доля от СЧА, доля от общей стоимости активов)

|

||||||

|

Количественные (количество, шт)

|

||||||

|

Куб 3

|

---------------------------------------------------------------->

|

Куб3

|

||||

|

Классифицирующая ось 1

|

||||||

|

Классифицирующая ось N

|

||||||

|

Техническая ось - ИТОГО

|

||||||

|

Монетарные показатели (сумма)

|

||||||

|

Долевые показатели (доля от СЧА, доля от общей стоимости активов)

|

||||||

|

Количественные (количество, шт)

|

||||||

Отображение кубов в Table linkbase таксономий XBRL

Банка России (версия 1.3)