См. Документы Федеральной службы государственной статистики

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 30 октября 2015 г. N 513

ОБ УТВЕРЖДЕНИИ ОФИЦИАЛЬНОЙ СТАТИСТИЧЕСКОЙ МЕТОДОЛОГИИ

ПО РАСЧЕТУ СРЕДНИХ ЦЕН И ИНДЕКСОВ ЦЕН НА ПРИОБРЕТЕННЫЕ

ОРГАНИЗАЦИЯМИ ОТДЕЛЬНЫЕ ВИДЫ ТОВАРОВ

В соответствии с подпунктом 5.2 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, приказываю:

1. Утвердить прилагаемую Официальную статистическую методологию по расчету средних цен и индексов цен на приобретенные организациями отдельные виды товаров и ввести ее в действие с 1 января 2016 г.

2. С введением в действие указанной в пункте 1 настоящего приказа Официальной статистической методологии по расчету средних цен и индексов цен на приобретенные организациями отдельные виды товаров признать утратившими силу Методологические рекомендации по наблюдению за ценами на отдельные виды топливно-энергетических ресурсов, приобретенных промышленными организациями, утвержденные заместителем руководителя Росстата К.Э. Лайкамом 18 октября 2006 г.

Временно исполняющий обязанности

руководителя Федеральной службы

государственной статистики

К.Э.ЛАЙКАМ

Утверждена

приказом Росстата

от 30 октября 2015 г. N 513

ОФИЦИАЛЬНАЯ СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯ

ПО РАСЧЕТУ СРЕДНИХ ЦЕН И ИНДЕКСОВ ЦЕН НА ПРИОБРЕТЕННЫЕ

ОРГАНИЗАЦИЯМИ ОТДЕЛЬНЫЕ ВИДЫ ТОВАРОВ

I. Общие положения

Целью настоящей Официальной статистической методологии (далее - Методология) является разработка основных принципов организации статистического наблюдения, определение порядка сбора статистической информации, формирования системы весов, методов расчета средних цен и индексов цен на приобретенные организациями отдельные виды товаров.

Разработка Методологии осуществлена в соответствии с принципами официального статистического учета, определенными Федеральным законом от 29 ноября 2007 г. N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации".

Формирование показателей, характеризующих средние цены и индексы цен на приобретенные организациями отдельные виды товаров, основывается на действующих методологических принципах расчета системы показателей статистики цен и осуществляется в соответствии с международными стандартами.

Расчет средних цен и индексов цен на приобретенные организациями отдельные виды товаров предусмотрен Федеральным планом статистических работ, утвержденным распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, по Российской Федерации, федеральным округам, видам продукции.

Разработанная в соответствии с данной Методологией статистическая информация предназначена для использования при:

анализе изменения цен на приобретенные организациями отдельные виды товаров за определенный период времени и его влияния на инфляционные процессы;

сопоставлении уровней цен на приобретенные организациями отдельные виды товаров в различных субъектах Российской Федерации;

изучении соотношений между ценами производителей и ценами на приобретенные организациями отдельные виды товаров;

проведении различных макроэкономических и прогнозных расчетов.

II. Система показателей статистики цен на приобретенные

организациями отдельные виды товаров

Система показателей статистики цен на приобретенные организациями отдельные виды товаров включает следующие показатели:

Средняя цена на приобретенные организациями отдельные виды товаров <*> определяется исходя из цен на виды товаров с конкретными качественными характеристиками как частное от деления общей стоимости товаров на их объем в принятых для наблюдения единицах измерения. Средние цены формируются под влиянием инфляционных изменений и таких факторов, как ассортиментные и структурные сдвиги (изменение соотношения доли различных видов товаров, нерегулярность их приобретения), изменение условий приобретения, сезонные колебания спроса и т.п.

Индексы цен на приобретенные организациями отдельные виды товаров <*> - относительный показатель динамики цен, характеризующий изменение во времени цен на сопоставимые виды товаров при неизменной базовой структуре приобретения.

--------------------------------

<*> Данное понятие используется для настоящей Официальной статистической методологии по расчету средних цен и индексов цен на приобретенные организациями отдельные виды товаров.

III. Основные принципы и этапы организации

статистического наблюдения за ценами на приобретенные

организациями отдельные виды товаров

Организация статистического наблюдения за ценами на приобретенные организациями отдельные виды товаров и построение системы индексов цен осуществляется на единых методологических принципах, используемых в статистике цен:

выборочный характер наблюдения - выборочный перечень товаров-представителей и базовых организаций для наблюдения за ценами;

репрезентативность отобранных видов товаров и организаций;

единые временные параметры регистрации цен;

учет особенностей экономической конъюнктуры рынка при включении отдельных видов товаров и организаций в наблюдение за ценами (нестабильность приобретения, качественные изменения приобретенных товаров, сезонные колебания цен и т.д.);

соблюдение сопоставимости цен на отдельные виды товаров в базисном и отчетном периодах при расчете индексов цен;

общие подходы к формированию базисных весов;

использование единых формул расчета индексов цен;

неизменность методологии расчета индексов цен в течение длительного периода времени;

применение общероссийских классификаторов (ОКВЭД2, ОКПД2, ОКАТО и т.д.);

обеспечение конфиденциальности первичных статистических данных.

Организация статистического наблюдения за ценами приобретения отдельных видов товаров включает следующие этапы:

формирование перечня наблюдаемых товаров-представителей и их отдельных видов;

отбор базовых организаций, в которых будет осуществляться наблюдение;

порядок регистрации и сбора информации о ценах и количестве приобретенных товаров.

1. Формирование перечня наблюдаемых товаров-представителей и их отдельных видов

Под товаром-представителем <*> понимается совокупность определенных видов товаров, однородных по своему потребительскому назначению, отличающихся друг от друга незначительными особенностями (марками, сортами, поставщиками, производителями и т.д.).

--------------------------------

<*> Данное понятие используется для настоящей Официальной статистической методологии по расчету средних цен и индексов цен на приобретенные организациями отдельные виды товаров.

Перечень товаров-представителей и их групп формируется централизованно на федеральном уровне. В нем приводится общая характеристика товаров-представителей. Перечень доводится до сведения специалистов территориальных органов государственной статистики, которые организуют наблюдение за ценами на товары, приобретенные организациями данного субъекта Российской Федерации.

Отобранные для наблюдения за ценами приобретения товары-представители в настоящее время охватывают основные топливно-энергетические ресурсы, мясо и мясопродукты, рыбу и рыбопродукты, алкогольные напитки и табачные изделия.

Периодически, но не чаще одного раза в год (как правило, в начале календарного года), перечень товаров-представителей может быть уточнен в связи с изменением потребности пользователей в получении информации о ценах и индексах цен на товары.

Исходя из анализа всех приобретенных организациями товаров, специалисты территориальных органов государственной статистики формируют региональный перечень товаров, наиболее характерных для экономики субъекта Российской Федерации, который включает в себя конкретные виды товаров, отличающиеся качественными характеристиками, производителями, поставщиками.

Вид товара <*> - это конкретизированная единица продукции, обладающая определенными качественными характеристиками, признаками, свойствами, спецификациями и входящая в товар-представитель.

--------------------------------

<*> Данное понятие используется для настоящей Официальной статистической методологии по расчету средних цен и индексов цен на приобретенные организациями отдельные виды товаров.

Например, "ликероводочные изделия с содержанием спирта свыше 25% от объема готовой продукции" можно разделить на виды: "бальзамы", "джины", "ликеры крепостью свыше 25%", "настойки крепостью свыше 25%" и т.д.

Наборы видов товаров индивидуальны в каждом субъекте Российской Федерации, в связи с чем может отсутствовать их территориальная сопоставимость.

Наблюдение за конкретными видами товаров с определенными специфическими особенностями обеспечивает соблюдение принципа сопоставимости цен при сравнении их во времени. Это позволяет при расчете индивидуальных индексов цен на отдельные виды товаров избежать изменений, вызванных различиями в качественных характеристиках товаров.

Вопрос о включении в наблюдение отдельных видов товаров решается сотрудниками территориальных органов государственной статистики совместно со специалистами организаций, в которых осуществляется наблюдение за ценами.

В наблюдение включаются различные виды (сорта, марки и т.д.) товаров, приобретаемых у разных поставщиков (производителей), с различным уровнем цен, как у отечественного производителя, так и по импорту, занимающие значительный удельный вес в приобретении конкретного товара-представителя в данной организации.

Наименования видов товаров, отобранных для наблюдения, заносятся в справочник товаров-представителей вместе с описанием их спецификаций (марки, сорта, поставщика и т.д.).

При этом детальное описание вида товара позволяет правильно идентифицировать его в следующем отчетном периоде и рассчитать чисто ценовое изменение по данному товару.

Включение или исключение из наблюдения отдельных товаров-представителей или их видов производится в начале отчетного года, исходя из анализа приобретения их организациями в предыдущем году. Для включения в наблюдение нового вида товара собирается информация о ценах и количестве его приобретения за предыдущий год, а также о цене приобретения за декабрь года, предшествующего предыдущему.

2. Отбор базовых организаций

Для наблюдения за ценами приобретения отдельных видов товаров формируется выборочная совокупность базовых организаций на основе территориального раздела Генеральной совокупности объектов статистического наблюдения.

Наблюдение за ценами приобретения товаров осуществляется в крупных и средних организациях, относящихся к сельскому, лесному хозяйству, охоте, рыболовству и рыбоводству, промышленности и розничной торговле, которые в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2) принадлежат к разделам A, B, C, D, E и G (класс 47).

В список базовых организаций могут быть включены малые предприятия (как исключение), в случаях:

если они покупают малораспространенные виды товаров, не приобретаемые крупными и средними организациями в субъекте Российской Федерации (это необходимо для максимального охвата всех товаров-представителей, входящих в наблюдение);

если приобретаемые ими товары-представители являются основой формирования экономических показателей по конкретному виду экономической деятельности.

В список базовых не включаются организации, для которых приобретение наблюдаемых товаров не является регулярным, носит случайный или разовый характер. Это необходимо, чтобы избежать частой смены наблюдаемых организаций.

Отбор базовых организаций проводится специалистами территориальных органов государственной статистики.

При формировании выборочной совокупности организаций учитываются следующие требования:

совокупность отобранных организаций должна быть репрезентативна для анализа цен приобретения товаров, т.е. должна охватывать 20 - 30% от общего количества организаций, относящихся к разделам видов экономической деятельности A, B, C, D, E и G (класс 47);

количество каждого товара-представителя, приобретенного обследуемыми организациями, должно быть значительным для его характеристики в субъекте Российской Федерации;

в составе базовых (в пределах каждого раздела видов экономической деятельности) могут быть представлены организации различных форм собственности и организационно-правовых форм;

при выборе организаций следует проанализировать совокупность приобретаемых ими товаров, чтобы наиболее полно охватить весь перечень товаров-представителей;

в перечень базовых должны включаться организации, регулярно приобретающие включенные в наблюдение товары;

в наблюдение включаются организации, относящиеся к разделам B, C, D, E, из числа тех, которые отобраны для наблюдения за ценами производителей промышленных товаров.

В перечень отобранных базовых организаций могут быть внесены корректировки, т.е. возможна замена организаций на аналогичные по виду деятельности в случаях, если:

отобранная организация планирует прекратить или изменить свою деятельность;

объемы приобретения конкретного вида товара, по которому отобрана организация, незначительны и нестабильны по сравнению с объемами товаров аналогичного характера, приобретаемыми другими организациями.

Изменения в перечне наблюдаемых организаций производятся только в начале отчетного года. При исключении отдельной организации из наблюдения она заменяется на другую, приобретающую аналогичные виды товаров и занимающуюся аналогичным видом экономической деятельности.

3. Порядок регистрации и сбора информации о ценах и количестве приобретенных товаров

Информация о ценах приобретения товаров предоставляется организациями (юридическими лицами), отобранными для наблюдения, на бланке формы федерального статистического наблюдения N 2-цены приобретения "Сведения о ценах приобретения отдельных видов товаров" <*>. Данные по этой форме предоставляются респондентами с месячной периодичностью в сроки, установленные Федеральной службой государственной статистики.

--------------------------------

<*> Статья 8 Федерального закона от 29.11.2007 N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации".

В отчете по форме N 2-цены приобретения респондентами по каждому отдельному виду товара предоставляется следующая информация:

наименование с подробными характеристиками с указанием кода из справочника;

единица измерения;

цена за единицу товара в отчетном месяце;

количество приобретения в отчетном месяце в натуральном выражении;

основная причина изменения цены из перечня причин в указаниях к форме, код которой проставляется в случае значительного изменения цены по сравнению с предыдущим периодом (более 30% прироста (снижения)).

Наиболее частыми причинами роста (снижения) цен могут быть: заключение новых договоров, изменение спроса (предложения), увеличение (уменьшение) объема приобретенных товаров.

Заполнение показателей в форме осуществляется на основе информации, содержащейся в платежных документах организации.

Данные о количестве приобретенных товаров используются в качестве весов для расчета средних цен и индексов цен.

Цена приобретенного товара включает помимо цены производителя, налог на добавленную стоимость, акциз и другие налоги, скидки, транспортные, сбытовые, посреднические и другие расходы. Цена приводится по состоянию на конец месяца.

Организация может предоставлять информацию как по товару-представителю, так и по отдельным его видам, при этом специалисты территориальных органов государственной статистики совместно со специалистами отчитывающихся организаций осуществляют выбор наиболее представительных, часто приобретаемых данной организацией товаров.

При приобретении товаров по бартеру или взаимозачету проставляется расчетная цена, в которую включаются снабженческо-сбытовые и транспортные расходы (исходя из стоимости товара, предлагаемого взамен). Цены на приобретенные по импорту товары указываются в рублях, пересчитанных по курсу валют, оговоренному условиями договора купли-продажи, или по официальному курсу валют на момент покупки, установленному Банком России.

При предоставлении информации о количестве и цене по жидкому виду топлива в литрах, осуществляется ее пересчет в тонны с помощью коэффициентов пересчета. При этом количество приобретенного товара умножается на коэффициент пересчета, а цена - делится на него.

При пересчете используются ниже приведенные коэффициенты:

|

Коэффициент пересчета литра в тонну

|

|

|

Нефть

|

0,00086

|

|

Бензин автомобильный

|

0,00075

|

|

Топливо дизельное

|

0,00083

|

|

Мазут топочный

|

0,00100

|

|

Масла смазочные

|

0,00086

|

Для проверки правильности поступающих данных предусмотрены контроли первичной информации, осуществляемые автоматически при получении электронных версий форм, результаты которых анализируются специалистами территориальных органов государственной статистики.

IV. Особенности регистрации цен на приобретенные

организациями отдельные виды товаров

Важным условием для осуществления расчетов индексов цен на товары-представители является формирование непрерывных рядов сопоставимых цен на отдельные виды наблюдаемых товаров. Только в случае абсолютной сопоставимости цен на наблюдаемые виды товаров рассчитанное их изменение будет являться чистым (инфляционным) изменением цен.

Сопоставимыми ценами на отдельные виды товаров являются цены на идентичные по своим качественным характеристикам и признакам товары, в том числе по условиям приобретения, в сравниваемых периодах времени.

Соблюдение принципа сопоставимости цен предполагает, что в каждом отчетном периоде в конкретной организации должна быть зарегистрирована цена на товар или вид товара, аналогичный товару или виду товара, цена которого была зарегистрирована в предыдущем периоде.

Для соблюдения сопоставимости при расчетах индексов цен на товар-представитель исключается влияние фактора ассортиментного сдвига, путем обеспечения неизменного круга наблюдаемых видов товаров, входящих в данный товар-представитель, в сравниваемых периодах времени.

При осуществлении наблюдения за ценами на приобретенные организациями товары учитываются:

изменения в качественных характеристиках приобретаемых товаров;

периоды временного отсутствия приобретения отдельных видов товаров;

смена типов поставщиков и условий приобретения товаров.

4. Регистрация цен при изменении качественных характеристик наблюдаемых видов товаров

Увеличение (снижение) цен на отдельный вид товара может носить не только инфляционный характер, но и быть вызвано изменением его определенных качественных характеристик.

В течение года могут происходить значительные изменения, как в ассортименте, так и в качественных характеристиках приобретаемых организациями товаров. В целях построения динамических рядов цен на определенные товары необходимо обеспечить сопоставимость наблюдаемых их видов в течение отчетного года.

Для обеспечения сопоставимости отдельных товаров-представителей в наблюдение включается как можно большее количество их видов, отличающихся по качественным характеристикам (маркам, сортам, поставщикам (производителям), назначению и т.д.). При этом должна быть собрана подробная информация о соответствующих характеристиках товаров.

Приведение цен конкретных товаров к сопоставимому виду для индексных расчетов осуществляется специалистами территориальных органов государственной статистики, которые совместно со специалистами отчитывающихся организаций, участвующих в наблюдении, определяют влияние на изменение цены двух факторов - инфляционного и качественного.

При расчете индексов цен учитывается только инфляционный фактор, поэтому цены приобретения "нового" вида товара (существенно отличающегося по качеству от ранее зарегистрированного) должны корректироваться с учетом качественных изменений.

Для корректировки цен с учетом изменения качества товара могут применяться следующие методы:

прямой метод корректировки на качество предполагает непосредственную оценку стоимости качественных различий между "старым" и "новым" видами товаров. Для этого составляется структура цен "старого" и "нового" видов товаров и определяется стоимость увеличения (уменьшения) затрат, повлекших изменение качества товара. Далее из цены "нового" вида товара вычитаются дополнительные издержки, связанные с изменением его качества;

косвенный метод корректировки на качество (метод замены), предполагает оценить чисто инфляционное изменение цен на основе индексов цен на аналогичные виды товаров, приобретенных другими организациями, или индекса цен на товар-представитель, к которому относятся "старый" и "новый" виды товаров. Разница между регистрируемым изменением цены и оценкой инфляционного изменения цены рассматривается как изменение, связанное с различием в качестве. Далее цена "нового" вида товара корректируется с учетом изменения качественной составляющей.

Оценить стоимость качественных различий отдельных видов товаров достаточно сложно. Поэтому предпочтительно пользоваться вторым методом корректировки цен.

При регистрации цен должны учитываться перспективы приобретения того или иного вида товара в каждом конкретном случае.

В случаях разового приобретения "нового" вида товара экспертно корректируется его цена в отчетном периоде с использованием вышеприведенных методов и далее наблюдается "старый" вид товара.

В случаях, если отчитывающаяся организация планирует в дальнейшем приобретать "новый" вид товара, то в зависимости от времени замены "старого" товара на "новый" применяется следующее:

если ближе к началу года, то цена "старого" вида товара заменяется на цену "нового" вида товара, начиная с декабря предпредыдущего года, и пересчитываются индексы цен с января предыдущего года (данная процедура производится в исключительных случаях);

если ближе к концу года, то цена "нового" вида товара корректируется на качество все оставшиеся месяцы отчетного года.

5. Регистрация цен в периоды временного прекращения приобретения отдельных видов товаров

Наибольшие трудности при расчете индексов цен связаны с временным отсутствием приобретенного товара.

Например, если электроэнергия, теплоэнергия, бензин, газ, мясо, напитки, изделия табачные приобретаются организациями достаточно стабильно, то отдельные виды дизельного топлива, мазута, битумов нефтяных дорожных жидких, масел нефтяных смазочных и угля могут приобретаться эпизодически в зависимости от сезона, производственной необходимости, финансового состояния организации и т.д.

Для обеспечения непрерывности расчетов индексов цен на отдельные виды товаров в периоды отсутствия их приобретения в отдельных организациях возникает необходимость определения расчетных (условных) цен до тех пор, пока не будут получены данные о фактических ценах.

Для формирования условно-расчетных цен в каждом отдельном случае могут использоваться следующие виды индексов цен:

на аналогичные виды фактически приобретенных товаров в других организациях;

более высокого уровня агрегации, т.е. на товар-представитель, группу товаров, в который входит временно исчезнувший вид товара;

на аналогичный товар-представитель в других субъектах Российской Федерации, где осуществлялось его приобретение;

производителей на аналогичный товар-представитель за отчетный период.

Приобретение некоторых наблюдаемых товаров-представителей носит сезонный характер и осуществляется только в определенные месяцы года.

Например, приобретение различных видов дизельного топлива ("топлива дизельного зимнего" и "топлива дизельного летнего") носит сезонный характер. В периоды отсутствия приобретения, к примеру, "топлива дизельного летнего" в зимние месяцы отчетного года для осуществления непрерывного расчета индексов цен следует определять на него расчетную цену с использованием изменения цен на "топливо дизельное зимнее" и, наоборот.

В исключительных случаях, если в отчетном периоде по сравнению с предыдущим периодом цены на товары, приобретение которых не прекращалось, оставались неизменными, в качестве условно-расчетной цены для видов товаров, временно не приобретаемых, может использоваться цена предыдущей регистрации, т.е. осуществляется так называемая "протяжка" цены.

Однако такой метод может быть использован только в условиях стабильных цен. Повторение условно-расчетной цены на исчезнувший вид товара в течение длительного времени может исказить как оценку средней цены, так и индекс цен на товар-представитель.

При полном прекращении приобретения тех или иных видов товаров, а также закрытии или перепрофилировании организации используются следующие подходы.

Если закрытие организации или полное прекращение приобретения товара произошло в первом полугодии и в субъекте Российской Федерации присутствует другая организация, приобретающая аналогичные товары, но не попавшая в наблюдение, производится замена организации и наблюдаемого товара на аналогичные.

В случае, когда данный вид товара больше никакой организацией в субъекте Российской Федерации не приобретается, он исключается из наблюдения и, соответственно, пересчитываются ценовые и индексные ряды за предшествующие месяцы. Однако следует иметь в виду, что пересчет индексных рядов следует производить только в исключительных случаях.

Если закрытие организации или прекращение приобретения какого-либо вида товара произошло во втором полугодии, то на исчезнувший вид товара до конца отчетного года осуществляется исчисление условно-расчетных цен.

6. Регистрация цен по типам поставщиков и при смене условий приобретения товаров

Одним из условий наблюдения за ценами на приобретенные организациями отдельные виды товаров является выбор стабильного поставщика при постоянных условиях приобретения. Это позволяет при расчете индексов цен исключить влияние факторов, связанных с изменениями условий приобретения или типов поставщиков.

Типы поставщиков отдельных видов товаров могут быть разными: промышленные организации, непосредственно производящие товары; посреднические и сбытовые организации; организации оптовой торговли и т.д. Кроме того, товары могут приобретаться внутри субъекта Российской Федерации и за его пределами, у отечественного производителя и по импорту. Соответственно, уровни цен на определенный вид товара могут значительно отличаться в зависимости от условий поставки, производителя, транспортных расходов и т.д.

При регистрации цен следует учитывать следующее:

во-первых, исключаются "случайные" поставщики (т.е. временные с незначительными объемами поставки, с предельными уровнями цен), как не отражающие реальную динамику цен;

во-вторых, в тех случаях, когда организация приобретает конкретный товар у нескольких постоянных поставщиков, осуществляется наблюдение по типам поставщиков.

Например, в зависимости от условий поставки приобретение электроэнергии может осуществляться на оптовом рынке, а также у прочих поставщиков по регулируемым тарифам на основании договоров купли-продажи и по свободным ценам.

Специалисты территориального органа государственной статистики, получая от организации данные о ценах на приобретенные виды товаров, значительно отличающиеся от данных предыдущего периода из-за смены поставщика или условий приобретения товаров, для обеспечения сопоставимости цен по конкретному виду товара осуществляют соответствующую корректировку цен (например, исключают из его цены или добавляют разницу, вызванную различиями в условиях приобретения).

V. Расчет средних цен и индексов цен, формирование

системы взвешивания

На основе данных о количестве и ценах приобретенных организациями отдельных видов товаров поэтапно осуществляется расчет средних цен и индексов цен на товары-представители и их группы в разрезе субъектов Российской Федерации, федеральных округов и России в целом. Порядок расчета показателей следующий:

расчет средних цен на товары-представители;

формирование базисных весов для расчета индексов цен;

расчет индивидуальных и групповых индексов цен;

расчет индексов цен к различным периодам.

Расчет показателей осуществляется на товары-представители и товарные группы, приобретенные организациями различных видов экономической деятельности, например, средняя цена на дизельное топливо, приобретенное сельскохозяйственными организациями.

7. Расчет средних цен

Расчет средних цен на товары-представители производится на основе данных о фактических уровнях цен и количестве товаров, приобретенных в отчетном месяце. Средние цены исчисляются для каждого товара-представителя по организации и далее на товары-представители и их группы в разрезе видов экономической деятельности по субъекту Российской Федерации, федеральному округу и в целом по России.

При этом на каждом этапе средняя цена определяется по формуле средней арифметической взвешенной, где в качестве весов используются данные о количестве приобретенных товаров (в натуральном выражении) в отчетном периоде.

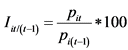

Средняя цена на товар-представитель определяется как отношение суммы произведений цен отдельных видов товаров на их количество к общему количеству приобретенных видов товаров, входящих в товар-представитель, по следующей формуле:

(1),

(1),

где:

- средняя цена j-ого товара-представителя в отчетном периоде t;

- средняя цена j-ого товара-представителя в отчетном периоде t;

j - товар-представитель;

t - отчетный период;

i - вид товара;

n - количество видов товаров, входящих в товар-представитель;

pit - цена i-ого вида товара в отчетном периоде t;

qit - количество приобретенного i-ого вида товара в отчетном периоде t.

На основе рассчитанных средних цен на товары-представители путем последовательного агрегирования рассчитываются средние цены на группы товаров в субъекте Российской Федерации, на товары-представители и их группы в федеральных округах и России в целом.

8. Формирование базисных весов для расчета индексов цен

Расчет групповых индексов цен предусматривает наличие системы взвешивания.

В соответствии с международными стандартами расчеты индексов цен осуществляются на основе весов базисного периода.

При этом, чтобы избежать влияния на индекс цен структурного фактора, т.е. меняющегося удельного веса отдельных видов товаров в общем объеме приобретенных товаров, базисные веса в течение года должны быть постоянными.

Для расчета индексов цен на приобретенные организациями товары в качестве базисных весов используются данные о количестве приобретенных товаров в натуральном выражении за предыдущий год.

На региональном уровне этот показатель рассчитывается путем суммирования количества приобретенного товара за все месяцы предыдущего года.

Перед началом расчета индексов цен в отчетном году базисные веса корректируются:

удаляется информация о количестве товаров за предыдущий год по тем видам и организациям, которые исключаются из наблюдения в отчетном году;

вводится дополнительная информация, накопленная за предыдущий год, о количестве приобретенных товаров по позициям, которые включаются в расчет с нового года.

На федеральном уровне в качестве базисных весов для расчета индексов цен по каждому товару-представителю используется объем приобретения этого товара в стоимостном выражении в ценах базисного периода, который определяется путем суммирования соответствующих стоимостей приобретенного товара по субъектам Российской Федерации.

9. Расчет индивидуальных и групповых индексов цен

Индивидуальный индекс цен рассчитывается для отдельных видов товаров и представляет собой отношение цены конкретного вида товара в отчетном периоде к его цене в предыдущем периоде.

На отдельные виды товаров, приобретенные организациями в отчетном месяце, индексы цен исчисляются по формуле:

(2),

(2),

где:

Iit/(t-1) - индивидуальный индекс цен i-ого вида товара в отчетном периоде t по отношению к предыдущему периоду t-1;

i - вид товара;

t - отчетный период;

t-1 - предыдущий период;

pit - цена i-ого вида товара в отчетном периоде t;

pi(t-1) - цена i-ого вида товара в предыдущем периоде t-1.

Индивидуальные индексы цен на приобретенные товары рассчитываются на региональном уровне.

На основе индивидуальных индексов цен на отдельные виды товаров последовательно рассчитываются индексы цен на товары-представители и групповые индексы цен по группам различной степени агрегации (в том числе в разрезе видов экономической деятельности).

Этапы агрегации индексов цен на товары на региональном уровне представлены на схеме:

1 этап 2 этап

┌────────────┐

│ Вид товара ├───┐

└────────────┘ │ ┌──────────────────────┐

┌────────────┐ └──>│ Товар-представитель │

│ Вид товара ├──────>│ по субъекту ├──┐

└────────────┘ ┌──>│ Российской Федерации │ │

┌────────────┐ │ └──────────────────────┘ │ ┌──────────────────────┐

│ Вид товара ├───┘ └──>│ Группа товаров │

└────────────┘ ┌──>│ по субъекту │

│ │ Российской Федерации │

┌────────────┐ │ └──────────────────────┘

│ Вид товара ├─────┐ ┌──────────────────────┐ │

└────────────┘ │ │ Товар-представитель │ │

└>│ по субъекту ├──┘

┌────────────┐ ┌>│ Российской Федерации │

│ Вид товара ├─────┘ └──────────────────────┘

└────────────┘

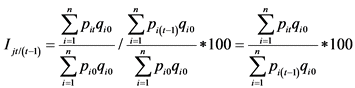

Для расчета индексов цен на товары-представители используется формула Ласпейреса.

(3),

(3),

где:

Ijt/(t-1) - индекс цен j-ого товара-представителя в отчетном периоде t по отношению к предыдущему периоду t-1;

j - товар-представитель;

t - отчетный период;

t-1 - предыдущий период;

i - вид товара;

n - количество видов товаров, входящих в товар-представитель;

pit - цена i-ого вида товара в отчетном периоде t;

pi0 - цена i-ого вида товара в базисном периоде 0;

pi(t-1) - цена i-ого вида товара в предыдущем периоде t-1.

qi0 - количество i-ого вида товара, приобретаемое в базисном периоде 0.

Индекс цен отчетного месяца в процентах к предыдущему месяцу на конкретный товар-представитель определяется как отношение суммарной стоимости входящих в него видов товаров в ценах отчетного месяца к аналогичной суммарной стоимости этих видов в ценах предыдущего месяца.

Для исчисления индексов цен по группам товаров (в том числе в разрезе видов экономической деятельности) используется модифицированная формула Ласпейреса с рекурсивной системой расчета.

Модификация формулы состоит в том, что используется непрерывная цепь вычислений, то есть ежемесячно базовые веса, исчисленные в ценах предыдущего периода, умножаются на последнее значение индекса цен за отчетный месяц. Такой метод позволяет сохранить постоянную натуральную основу весов при изменении ее стоимостной оценки в соответствии с изменением цен по группам товаров. Такая модель формулы более универсальная, так как облегчает задачу замены товаров при нестабильном состоянии их производства, реализации и приобретения.

Индекс цен в таких случаях определяется как отношение суммарной стоимости приобретения всех товаров-представителей, входящих в группу, в ценах отчетного периода к аналогичной их стоимости в ценах предыдущего периода.

В январе формула имеет вид:

(4),

(4),

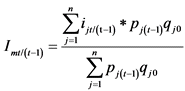

а с февраля - следующий вид:

(5),

(5),

где:

Imt/(t-1) - индекс цен всех товаров-представителей, входящих в группу m отчетного периода t к предыдущему периоду t-1;

m - группа товаров;

j - товар-представитель, входящий в группу товаров m;

t - отчетный месяц;

t-1 - предыдущий месяц;

0 - базисный период;

n - количество товаров-представителей в группе товаров m;

ijt/0 - индекс цен j-ого товара-представителя отчетного периода t к базисному периоду 0;

ij(t-1)/0 - индекс цен j-ого товара-представителя предыдущего периода t-1 к базисному периоду 0;

pj0qj0 - стоимость j-го товара-представителя за базисный период 0;

ijt/(t-1) - индекс цен j-ого товара-представителя отчетного периода t к предыдущему периоду t-1;

pj(t-1)qj0 - стоимость j-ого товара-представителя в ценах предыдущего периода t-1;

На федеральном уровне расчеты индексов цен на приобретенные организациями товары-представители осуществляются путем агрегирования по следующей схеме:

товар-представитель по субъекту Российской Федерации -> товар-представитель по федеральному округу -> товар-представитель по Российской Федерации;

группа товаров по субъекту Российской Федерации -> группа товаров по федеральному округу -> группа товаров по Российской Федерации.

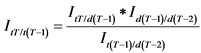

Индекс цен за отчетный месяц к декабрю предыдущего года рассчитывается цепным методом как произведение индексов цен за каждый месяц отчетного года к предыдущему месяцу, или как произведение индекса цен предыдущего месяца к декабрю предыдущего года и индекса цен отчетного месяца к предыдущему месяцу:

ItT/d(T-1) = I(t-1)T/d(T-1) * ItT/(t-1)T / 100 (6),

где:

ItT/d(T-1) - индекс цен отчетного месяца t отчетного года T к декабрю d предыдущего года T-1;

t - отчетный месяц;

t-1 - предыдущий месяц;

d - декабрь;

T - отчетный год;

T-1 - предыдущий год;

I(t-1)T/d(T-1) - индекс цен предыдущего месяца t-1 отчетного года T к декабрю d предыдущего года T-1;

ItT/(t-1)T - индекс цен отчетного месяца t отчетного года T к предыдущему месяцу t-1 отчетного года T.

10. Расчет индексов цен к различным базисным периодам

Расчет индексов цен отчетного года к различным базисным периодам осуществляется на основе динамических рядов ежемесячных индексов цен за отчетный и предыдущий годы, приведенных к единой базе.

Для этого ежегодно в начале отчетного года осуществляется пересчет индексов цен за предыдущий год с учетом обновленных базисных весов, что позволяет создать сопоставимый (по набору товаров и организаций, наблюдаемых в каждом субъекте Российской Федерации) индексный ряд за два сравниваемых года по каждому конкретному виду товара.

Так, для сопоставления индексов цен отчетного года по отношению к предыдущему необходимо иметь ряд ежемесячных индексов цен за два смежных года, исчисленных к единой базе (например, к декабрю года, предшествующего предыдущему, принятому за 100%) и пересчитанных по единой структуре весов (как правило, по используемой в отчетном году структуре).

При этом пересчитанные индексы цен с учетом вновь введенных товаров и организаций используются только для исчисления индексов цен в отчетном году при расчете их к различным периодам предыдущего года (без изменения официальной динамики цен и индексов цен за предыдущий год).

Индекс цен отчетного месяца к соответствующему месяцу предыдущего года рассчитывается как отношение, в числителе которого произведение индекса цен отчетного месяца к декабрю предыдущего года и индекса цен декабря предыдущего года к декабрю года, предшествующего предыдущему, в знаменателе - индекс цен соответствующего месяца предыдущего года к декабрю года, предшествующего предыдущему:

(7),

(7),

где:

ItT/t(T-1) - индекс цен отчетного месяца t отчетного года T к соответствующему месяцу предыдущего года T-1;

t - отчетный месяц;

d - декабрь;

T - отчетный год;

T-1 - предыдущий год;

T-2 - предпредыдущий год;

ItT/d(T-1) - индекс цен отчетного месяца t отчетного года T к декабрю d предыдущего года T-1;

Id(T-1)/d(T-2) - индекс цен декабря d предыдущего года T-1 к декабрю d предпредыдущего года T-2;

It(T-1)/d(T-2) - индекс цен соответствующего месяца t предыдущего года T-1 к декабрю года d предпредыдущего года T-2.

Индексы цен отчетного месяца к соответствующему месяцу прошлого года могут быть также получены путем последовательного перемножения цепных месячных индексов цен за этот период, пересчитанных по единой структуре весов.

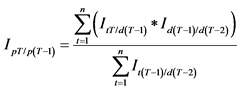

Индекс цен за период с начала года к соответствующему периоду предыдущего года рассчитывается как отношение суммы индексов цен за все месяцы с начала года к декабрю года, предшествующего предыдущему, к сумме индексов цен за аналогичные месяцы предыдущего года к декабрю года, предшествующего предыдущему:

(8),

(8),

где:

IpT/p(T-1) - индекс цен за период с начала года p отчетного года T к соответствующему периоду p предыдущего года T-1;

p - период с начала года;

t - отчетный месяц;

d - декабрь;

T - отчетный год;

T-1 - предыдущий год;

T-2 - предпредыдущий год;

n - количество месяцев в периоде;

ItT/d(T-1) - индекс цен отчетного месяца t отчетного года T к декабрю d предыдущего года T-1;

Id(T-1)/d(T-2) - индекс цен декабря d предыдущего года T-1 к декабрю d предпредыдущего года T-2.

It(T-1)/d(T-2) - индекс цен соответствующего месяца t предыдущего года T-1 к декабрю года d предпредыдущего года T-2.

Аналогичным образом рассчитываются квартальные и годовые индексы цен. Для этого динамические ряды ежемесячных индексов цен приводятся к единой базе - декабрю года, предшествующего предыдущему. Далее сумма полученных индексов цен за месяцы отчетного года делится на сумму индексов цен за соответствующие месяцы предыдущего года. При этом число слагаемых числителя и знаменателя должно соответствовать числу месяцев сопоставляемых периодов.

Ниже приводится условный пример расчета индексов цен в среднем в отчетном квартале текущего года по сравнению с предыдущим кварталом текущего года. За базу принят декабрь предыдущего года.

Месячные данные текущего года в процентах к декабрю предыдущего года:

|

Январь

|

Февраль

|

Март

|

Апрель

|

Май

|

Июнь

|

|

|

Индексы цен

|

100,9

|

101,4

|

101,3

|

101,3

|

100,5

|

100,5

|

Изменение цен во II квартале по отношению к предыдущему кварталу в среднем составило:

Расчет квартальных индексов цен отчетного года к кварталам предыдущего года производится исходя из месячных индексов цен за эти два года, рассчитанных к единому базисному периоду - декабрю года, предшествующего предыдущему, принятому за 100%.

Ниже приводится пример расчета индексов цен.

|

Предыдущий год к

|

Отчетный год к

|

|||

|

предыдущему месяцу

|

декабрю предпредыдущего года

|

предыдущему месяцу

|

декабрю предпредыдущего года

|

|

|

Январь

|

101,1

|

101,1

|

100,9

|

108,2

|

|

Февраль

|

101,6

|

102,7

|

100,5

|

108,7

|

|

Март

|

101,3

|

104,0

|

99,9

|

108,6

|

|

Апрель

|

100,8

|

104,8

|

100,0

|

108,6

|

|

Май

|

100,5

|

105,3

|

99,1

|

107,6

|

|

Июнь

|

100,8

|

106,1

|

100,0

|

107,6

|

|

Июль

|

100,2

|

106,3

|

99,2

|

106,7

|

|

Август

|

100,5

|

106,8

|

98,8

|

105,4

|

|

Сентябрь

|

100,1

|

106,9

|

107,4

|

113,2

|

|

Октябрь

|

100,1

|

107,0

|

105,9

|

119,9

|

|

Ноябрь

|

100,2

|

107,2

|

105,1

|

126,0

|

|

Декабрь

|

100,0

|

107,2

|

104,8

|

132,0

|

Месячные индексы цен отчетного года к декабрю года, предшествующего предыдущему, рассчитываются путем последовательного перемножения приведенных к единой структуре весов индекса декабря предыдущего года к декабрю года, предшествующего предыдущему, на месячные индексы отчетного года.

Так, индекс цен отчетного месяца отчетного года по отношению к декабрю года, предшествующего предыдущему, равен:

за январь - 107,2 * 100,9 / 100 = 108,2%,

за февраль - 108,2 * 100,5 / 100 = 108,7% и т.д.

Исходя из этих данных, производится расчет квартальных индексов цен текущего года к кварталам предыдущего года.

Например, изменение цен в III квартале текущего года по сравнению с I кварталом предыдущего года рассчитывается следующим образом:

Аналогично квартальным рассчитываются индексы цен за полугодие, 9 месяцев, год, а также за любой период текущего года к соответствующему периоду предыдущего года (при этом число слагаемых числителя (*) и знаменателя (**) должно соответствовать числу месяцев сопоставляемых периодов).

В отдельных справочных материалах для характеристики роста цен за период (квартал, полугодие, год) используется индекс цен на конец периода к концу предыдущего периода. Данный показатель исчисляется как произведение переведенных в коэффициенты (путем деления на 100) месячных индексов цен, входящих в рассматриваемый период, умноженное на 100.

Приведенные формулы расчета индексов цен к различным периодам используются для получения индексов цен по товарам-представителям, группам товаров в разрезе видов экономической деятельности, как на региональном, так и на федеральном уровнях.