См. Документы Федеральной службы государственной статистики

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 21 августа 2012 г. N 457

ОБ УТВЕРЖДЕНИИ МЕТОДОЛОГИЧЕСКИХ РЕКОМЕНДАЦИЙ

ПО ОРГАНИЗАЦИИ НАБЛЮДЕНИЯ ЗА ЦЕНАМИ ПРОИЗВОДИТЕЛЕЙ

НА УСЛУГИ ПРОИЗВОДСТВЕННОГО ХАРАКТЕРА

В соответствии с пунктом 5.2 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 02.06.2008 N 420 "О Федеральной службе государственной статистики", приказываю:

утвердить согласованные с Минэкономразвития России прилагаемые Методологические рекомендации по организации наблюдения за ценами производителей на услуги производственного характера и ввести их в действие с 1 января 2013 г.

Временно исполняющий обязанности

руководителя Федеральной службы

государственной статистики

М.А.ДИАНОВ

Утверждены

приказом Росстата

от 21.08.2012 N 457

МЕТОДОЛОГИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ОРГАНИЗАЦИИ НАБЛЮДЕНИЯ ЗА ЦЕНАМИ ПРОИЗВОДИТЕЛЕЙ

НА УСЛУГИ ПРОИЗВОДСТВЕННОГО ХАРАКТЕРА

Общие положения

Целью настоящих методологических рекомендаций является определение порядка наблюдения за ценами производителей на услуги производственного характера, формирования системы весов для расчета средних цен и индексов цен в рамках исчисления индексов цен производителей промышленных товаров.

Разработка методологических рекомендаций осуществлена в соответствии с принципами официального статистического учета, определенными Федеральным законом от 29.11.2007 N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации".

Построение показателей средних цен и индексов цен на услуги производственного характера основывается на действующих методологических принципах расчета показателей статистики цен и осуществляется в соответствии с международными стандартами.

Информация, характеризующая ценовые процессы в области оказания организациями услуг производственного характера, необходима для анализа изменения цен в производственном секторе экономики, расширения охвата объектов наблюдения в целях построения индекса цен производителей, а также при определении величины изменения объемов валового внутреннего продукта (ВВП) в сопоставимых ценах и других макроэкономических показателей.

1. Система показателей статистики цен производителей

на услуги производственного характера

Система показателей статистики цен производителей на услуги производственного характера включает ряд показателей.

Цена (тариф) отдельного вида услуги - плата за единицу измерения услуги, получаемая производителем за выполненную работу, не включающая налог на добавленную стоимость, а также другие налоги, не входящие в себестоимость услуги.

Средняя цена (тариф) услуги-представителя определяется исходя из цен на отдельные виды услуг, как частное от деления общей стоимости оказанных услуг на их объем в определенных для наблюдения единицах измерения. Уровень и динамика средних цен (тарифов) на услуги производственного характера зависят от инфляционных изменений и от таких факторов, как структурные сдвиги (изменение соотношения доли различных видов услуг, нерегулярность предоставления отдельных видов услуг), сезонные колебания спроса на отдельные виды услуг и т.д.

Индекс цен производителей на услуги производственного характера - относительный показатель динамики цен, характеризующий изменение во времени цен (тарифов) на сопоставимые виды услуг при неизменной структуре их производства.

2. Основные этапы организации статистического

наблюдения за ценами производителей на услуги

производственного характера

Организация статистического наблюдения за ценами (тарифами) на услуги производственного характера заключается в сборе первичной информации, необходимой для формирования средних цен и индексов цен производителей на отдельные виды услуг.

В соответствии со статьей 254 Налогового кодекса Российской Федерации (часть вторая) "к работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы".

Исходя из определения услуг производственного характера, единицей наблюдения в данном случае является вид услуги, оказываемой организациями, их производящими.

Объектом наблюдения является вся совокупность наблюдаемых услуг (работ) производственного характера, выполняемых для других организаций.

Отчетными единицами в данном наблюдении выступают организации, оказывающие другим организациям (бизнес-бизнесу) услуги.

В соответствии с частью 1 статьи 6 Федерального закона от 29.11.2007 N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации" "федеральное статистическое наблюдение в зависимости от способа проведения может быть сплошным (проводится в отношении всех субъектов (объектов) изучаемой совокупности (переписи)) и выборочным (проводится в отношении отдельных субъектов (объектов) изучаемой совокупности на основе представительной (репрезентативной) выборки, полно и адекватно отражающей свойства изучаемой совокупности)".

Исходя из международных рекомендаций исчисления индексов цен, разработанных в соответствии с "Руководством по индексам цен производителей. Теория и практика. 2004 год", подготовленным МОТ, МВФ, ОЭСР, ЕЭК ООН, Всемирным банком, данное наблюдение за ценами осуществляется на выборочной основе и не ставит задачи охватить абсолютно все виды услуг, производимые всеми организациями, занимающимися их оказанием.

Поэтому основными принципами организации наблюдения за ценами (тарифами) на услуги производственного характера являются следующие:

выборочный характер наблюдения, т.е. выборочный круг услуг-представителей и базовых организаций для наблюдения за ценами (тарифами);

репрезентативность совокупности отобранных для наблюдения организаций и видов услуг, т.е. выбранная совокупность должна характеризовать особенности экономической ситуации и конъюнктуры производства в субъектах Российской Федерации и России в целом;

единые временные параметры регистрации цен (тарифов);

сопоставимость наблюдаемых видов услуг по своим характеристикам в сравниваемых периодах времени;

наличие информации о весах услуг для последующего формирования средних цен и индексов цен;

единые алгоритмы исчисления индексов цен, применяемые в статистике цен производителей;

неизменность методологии расчета показателей в течение длительного периода времени;

применение контролей при сборе первичных статистических данных и формировании агрегированных показателей.

2.1. Отбор услуг-представителей

Для наблюдения за ценами (тарифами) производителей на услуги производственного характера формируется набор услуг, т.е. выборочный круг производимых услуг, на которые с определенной периодичностью регистрируются цены (тарифы) с целью исчисления средних цен (тарифов) на услуги-представители и индексов цен непосредственно на сами услуги-представители, а также группы услуг по субъектам Российской Федерации и России в целом.

1) На федеральном уровне формируется набор услуг-представителей производственного характера для наблюдения за ценами и расчета индексов цен производителей.

Услуга-представитель - это совокупность определенных видов услуг (работ) производственного характера, выполняемых на заказ в отношении определенного товара и не приводящих к созданию самостоятельного продукта (товара). Они могут отличаться друг от друга незначительными особенностями, относящимися как к самой услуге (например, состав мелких работ), так и к товару (например, виду оборудования), в отношении которого они выполняются.

Примером услуги-представителя может служить следующая - "услуги по техническому обслуживанию и ремонту сельскохозяйственных тракторов".

Набор услуг-представителей формируется по принципу репрезентативности.

Критериями репрезентативности являются:

охват основных видов производственной деятельности (разделы A, B, C, D, E в соответствии с ОКВЭД2 ОК 029-2014 (КДЕС Ред. 2) - далее ОКВЭД2);

значительный удельный вес услуг-представителей в данном виде деятельности;

отобранные услуги должны быть характерны для производственного сектора и должны регулярно предоставляться на протяжении нескольких лет.

Под видом экономической деятельности подразумевается классификационная единица в ОКВЭД2, характеризующая производственный процесс, целью которого является производство продукции (оказание услуг).

От правильного и репрезентативного отбора услуг-представителей для наблюдения за ценами (тарифами) зависит качество и достоверность рассчитываемых сводных индексов цен всех уровней агрегирования.

Формирование выборки услуг-представителей состоит из нескольких этапов:

определение основы выборки, т.е. генеральной совокупности услуг производственного характера для выполнения основной цели и охвата всей области данного наблюдения;

отбор основных видов экономической деятельности;

отбор наиболее представительных услуг в каждом из видов экономической деятельности.

Основой выборки услуг-представителей является перечень всех услуг производственного характера, предусмотренных Общероссийским классификатором продукции по видам экономической деятельности (в рамках разделов A, B, C, D, E), производство которых осуществляется на территории Российской Федерации.

Отбор услуг для регистрации цен (тарифов) производится путем комбинирования различных методов выборки - целенаправленной (или невероятностной, детерминированной) и выборки методом "отсечения".

Виды экономической деятельности, которые необходимо охватить наблюдением за ценами на услуги производственного характера, отбираются методом "отсечения". В качестве порогового уровня устанавливается величина 0,1% удельного веса данного вида деятельности в общем объеме производства продукции и услуг по видам экономической деятельности разделов A, B, C, D, E. Таким образом в выборку попадают виды экономической деятельности на уровне трех (подкласс), в некоторых случаях четырех-пяти (группа-подгруппа) знаков в соответствии с Общероссийским классификатором видов экономической деятельности.

Услуги-представители, относящиеся к конкретному виду экономической деятельности, отбираются по принципу "отсечения" тех из них, объем производства которых наиболее значительный и в сумме составляет не менее 50% в общем объеме выполненных работ в данном виде производственной деятельности.

Также осуществляется дополнительный целенаправленный отбор малораспространенных и незначительных по объему производства видов услуг для наиболее полного охвата перечня услуг, информация о ценах на которые необходима для обеспечения расчетов ВВП, таблиц "Затраты-выпуск" и других расчетов.

Номенклатура услуг-представителей, централизованно сформированная на федеральном уровне, доводится до территориальных органов государственной статистики, которые организуют наблюдение за ценами в организациях, оказывающих данные услуги другим предприятиям. В перечне услуг-представителей приводится общая их характеристика и коды на основе ОКПД2.

2) На региональном уровне формируется набор конкретных видов услуг по принципу разукрупнения перечня услуг-представителей. Виды услуг отбираются непосредственно специалистами каждого территориального органа государственной статистики совместно со специалистами организаций, оказывающих услуги и участвующих в наблюдении.

Наборы видов услуг индивидуальны в каждом субъекте Российской Федерации, в связи с чем может отсутствовать их территориальная сопоставимость.

Наблюдение за конкретными видами услуг с определенными специфическими особенностями сужает рамки ценовой категории, в которую они попадают, и обеспечивает соблюдение принципа сопоставимости цен при сравнении их во времени. Это позволяет при расчете индивидуальных индексов цен на отдельные виды услуг избежать изменений, вызванных различиями в характеристиках услуг и структурными сдвигами.

Вид услуги - конкретизированная минимальная единица услуги-представителя, обладающая определенными качественными характеристиками и признаками. Различия конкретных характеристик видов услуг может зависеть от ряда факторов. Например, от состава выполняемых мелких работ, входящих в услугу, от отсутствия стандартизации производства услуг и т.п.

Качественные характеристики видов услуг могут определяться различной квалификацией, а также количеством специалистов, выполняющих данную работу.

Примером вида услуги может быть "ремонт двигателя сельскохозяйственного трактора".

Специалисты территориальных органов государственной статистики по каждой услуге-представителю отбирают 3 - 5 наиболее представительных вида.

Специфика отдельных услуг-представителей состоит в том, что они могут включать значительное количество отдельных видов работ, различающихся по своим характеристикам, имеющих разные единицы измерения их цен и объемов.

Абзацы тридцатый - тридцать шестой исключены. - Приказ Росстата от 28.12.2016 N 876.

Такие позиции, как, например, услуги по монтажу, ремонту и техническому обслуживанию оборудования в наблюдении за ценами рекомендуется разделять как минимум на два вида - "монтаж и ремонт" и "техническое обслуживание".

По сути такие услуги-представители являются малыми группами услуг, и, соответственно, входящие в них виды работ необходимо наблюдать отдельно.

Справочник видов услуг, сформированный специалистами территориальных органов государственной статистики совместно со специалистами отчитывающихся организаций, включает подробные характеристики каждой услуги, коды и единицы измерения.

Детальное описание услуги позволит правильно идентифицировать данную услугу в следующем отчетном периоде и рассчитать чисто ценовое изменение по данному виду услуги.

Периодически, но не чаще одного раза в год (как правило, в начале календарного года), наборы услуг-представителей и видов услуг производственного характера актуализируются в зависимости от конъюнктурных изменений, а также в связи с дополнительной потребностью пользователей в получении информации о ценах и индексах цен на те или иные их виды.

2.2. Отбор базовых организаций

Для наблюдения за ценами на услуги производственного характера формируется выборочная совокупность базовых организаций на основе территориального раздела Генеральной совокупности объектов статистического наблюдения.

Основное условие выборки - отобранные организации должны осуществлять услуги производственного характера и иметь вид экономической деятельности, который в соответствии с Общероссийским классификатором видов экономической деятельности принадлежит к разделам A "Сельское, лесное хозяйство, охота, рыболовство, рыбоводство", B "Добыча полезных ископаемых", C "Обрабатывающие производства", D "Обеспечение электрической энергией, газом и паром; кондиционирование воздуха" и E "Водоснабжение; водоотведение, организация сбора и утилизация отходов, деятельность по ликвидации загрязнений".

При формировании выборки применяется комбинированный метод, сочетающий сплошное наблюдение для крупных организаций и выборочный метод для средних организаций (в отдельных случаях - для малых), осуществляющих услуги производственного характера.

Выборочная совокупность по средним (в отдельных случаях - малым) организациям формируется отдельно для каждой услуги-представителя, оказываемой в конкретном субъекте Российской Федерации. В качестве критерия отбора организации используется показатель объема выполняемых ею услуг в организациях определенного вида деятельности.

Объем выборки должен составлять около 30% от общего числа крупных и средних организаций, осуществляющих услуги производственного характера в каждом субъекте Российской Федерации. Данный объем выборки совпадает с объемом выборки организаций для наблюдения за ценами производителей на промышленные товары, установленным в соответствии с Методологическими положениями по формированию выборочной совокупности базовых организаций для наблюдения за ценами производителей промышленной продукции, утвержденными постановлением Росстата от 28.09.2004 N 42.

Выборка должна формироваться специалистами территориальных органов государственной статистики с учетом охвата всех входящих в наблюдение услуг-представителей.

При отборе базовых организаций рекомендуется руководствоваться следующим:

в составе базовых организаций наряду с крупными организациями, играющими важную роль в производственной деятельности субъекта Российской Федерации, должны быть представлены также и средние организации (это связано с тем, что динамика цен в организациях с различным масштабом реализации услуг может существенно различаться);

в список базовых организаций могут быть включены малые предприятия, в случаях, если они выполняют малораспространенные виды услуг, не осуществляемые крупными и средними организациями в субъекте Российской Федерации (это необходимо для максимального охвата всех услуг-представителей, входящих в наблюдение);

в составе базовых должны быть представлены организации различных форм собственности и организационно-правовых форм.

В список базовых не включаются организации, для которых оказание конкретной услуги не является постоянным, носит случайный или разовый характер, так как смена наблюдаемых организаций и видов услуг вызывает необходимость пересчета индексных рядов.

В перечень отобранных базовых организаций могут быть внесены корректировки, т.е. возможна замена организаций на аналогичные по виду деятельности в случаях, если:

отобранная организация собирается прекратить или изменить свою деятельность;

объемы производства конкретного вида услуги, по которому отобрана организация, незначительны и нестабильны по сравнению с объемами услуг аналогичного характера, оказываемыми другими наблюдаемыми организациями.

Обновление перечня базовых организаций с учетом изменений, происходящих в их производстве, осуществляется один раз в начале года.

3. Порядок сбора ценовой информации

3.1. Основные принципы регистрации цен (тарифов)

Предоставление информации о ценах производителей на наблюдаемые виды услуг осуществляется организациями ежегодно или ежемесячно в зависимости от услуги-представителя в рамках формы федерального статистического наблюдения N 1-цены производителей "Сведения о ценах производителей промышленных товаров (услуг)".

На первом этапе специалисты территориальных органов государственной статистики высылают в организации, отобранные для наблюдения, бланки формы N 1-цены производителей с указаниями по ее заполнению и сопроводительное письмо с просьбой о предоставлении информации. В письме должна быть четко и обоснованно изложена необходимость получения данных, подробно разъяснены цели и задачи их использования, важность предоставляемой информации, а также дана гарантия ее конфиденциальности.

В соответствии с требованиями статьи 9 (часть 1) Федерального закона от 29.11.2007 N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации", а также в соответствии со статьей 6 Федерального закона от 27.07.2006 N 152-ФЗ "О персональных данных" (соответствующая запись имеется в адресной части бланка формы N 1-цены производителей) специалисты территориальных органов государственной статистики должны обеспечить конфиденциальность первичной информации по отдельным организациям и использование ее только для формирования сводной (агрегированной) официальной статистической информации.

Организации, отобранные для наблюдения за ценами (тарифами) на услуги производственного характера, представляют отчет по форме N 1-цены производителей в территориальный орган Росстата в субъекте Российской Федерации в сроки, предусмотренные в бланке формы.

При ежегодном наблюдении данные о ценах (тарифах) на услуги производственного характера предоставляются 11 марта после отчетного периода, при ежемесячном наблюдении - по состоянию на 22 число отчетного месяца.

В отчете по форме N 1-цены производителей предоставляется следующая информация:

наименование видов услуг с подробными их характеристиками из справочника видов услуг и указанием кодов;

единица измерения услуги;

цена за единицу услуги в отчетном месяце (году);

объем выполненных услуг в предыдущем месяце (отчетном году) в натуральном выражении;

основная причина изменения цены, код которой проставляется в случае значительного изменения цены по сравнению с предыдущим периодом (для месячной отчетности более 10% прироста (снижения), для годовой - 40%).

Основанием для заполнения формы служат сведения о ценах и количестве произведенных услуг, содержащиеся в платежных документах (актах выполненных работ, протоколах, спецификациях и т.д.).

В годовой отчетности проставляется фактическая среднегодовая цена, полученная путем деления общей стоимости выполненной услуги в рублях на годовой объем выполненной услуги в принятых для наблюдения единицах измерения.

В предоставляемой ежемесячно информации цены (тарифы) на отдельные виды услуг приводятся по состоянию на момент регистрации.

Момент регистрации цен (тарифов) - это 22 число отчетного месяца либо ближайший к нему день в пределах отчетного месяца, наиболее типичный по условиям выполнения определенного вида услуг. Таким образом, момент регистрации цен для различных видов услуг может немного отличаться. При этом день регистрации цены (тарифа) отдельного вида услуги должен быть постоянным в каждом месяце текущего года, а интервал между предыдущей и последующей регистрациями цен на конкретный вид услуги должен быть равен календарному месяцу.

Если в момент регистрации цен данная услуга не осуществлялась, то регистрация ее цены (тарифа) может быть перенесена на ближайший день, в который производилась данная услуга, в пределах отчетного месяца.

Регистрации подлежит фактическая цена (тариф) на услугу, оказанную в отчетном периоде (без налога на добавленную стоимость и других налогов, не входящих в себестоимость услуги). Цена, как правило, включает лишь оплату выполненной работы без учета стоимости товарных компонентов (например, деталей), которые используются для ее осуществления. В отдельных случаях, при указании в платежных документах цены (тарифа) с учетом посреднических расходов или других сборов (например, услуги по распределению воды могут включать сбор за водопользование) в форме может быть проставлена расчетная цена.

Объем выполненных услуг в натуральном выражении приводится либо за отчетный год (в годовой отчетности), либо за предыдущий месяц (в ежемесячной отчетности). В случае оказания услуг по переработке сырья в качестве объема проставляется количество переработанного сырья, а не количество готовой продукции.

Данные об объемах выполненных услуг используются в качестве весов для расчета средних цен и индексов цен.

В случаях значительного изменения цены по сравнению с предыдущим периодом специалисты организаций должны в форме проставить основную причину ее изменения. Наиболее частыми причинами роста (снижения) цен (тарифов) могут быть: заключение новых договоров, изменение спроса, затрат на производство или уровня рентабельности, увеличение (уменьшение) объема выполненных работ и другие.

Информация о ценах предоставляется организациями на бланке формы федерального статистического наблюдения (форма N 1-цены производителей "Сведения о ценах производителей промышленных товаров (услуг)"), подписанном руководителем организации. Возможно представление формы в электронном виде.

Для проверки правильности поступающих данных предусмотрены контроли первичной информации, осуществляемые специалистами территориальных органов государственной статистики автоматически при получении электронных версий форм и в рамках комплекса ЭОД "Средние цены и индексы цен производителей промышленных товаров".

3.2. Особенности регистрации цен (тарифов) на услуги

производственного характера

Для осуществления расчетов индексов цен (тарифов) на услуги производственного характера необходимо сформировать непрерывные ряды сопоставимых цен на отдельные виды наблюдаемых услуг, абсолютно сравнимых в последовательные периоды времени. Только в случае абсолютной сопоставимости цен на наблюдаемые услуги рассчитанное их изменение будет являться чистым (инфляционным) изменением цен.

Сопоставимыми ценами на отдельные виды услуг являются цены на идентичные по своим качественным характеристикам и признакам услуги, в том числе по условиям предоставления, в сравниваемых периодах времени.

Соблюдение принципа сопоставимости цен (тарифов) предполагает, что в каждом отчетном периоде в конкретной организации должна быть зарегистрирована цена (тариф) на услугу, аналогичную услуге, цена которой была зарегистрирована в предыдущем периоде.

Для обеспечения сопоставимости при расчетах индексов цен на услугу-представитель необходимо исключить влияние фактора ассортиментного сдвига, т.е. сделать круг наблюдаемых видов услуг, входящих в данную услугу-представитель, неизменным в сравниваемых периодах времени.

Таким образом, при организации наблюдения необходимо учитывать некоторые особенности регистрации цен (тарифов) на услуги в периоды отсутствия их фактического выполнения, в том числе на сезонные виды услуг, при изменении качественных характеристик услуг, а также на услуги, различающиеся по типам потребителей.

3.2.1. Регистрация цен (тарифов) в условиях временного

прекращения оказания услуг производственного характера

При ежемесячном наблюдении за ценами на услуги производственного характера возникают трудности во время регистрации цен на услуги в периоды временного прекращения оказания их организацией, связанного, к примеру, с отсутствием заказов или сезонностью их выполнения.

В таких случаях специалистам территориальных органов государственной статистики рекомендуется в качестве временно отсутствующей цены на данный вид услуги в течение отчетного года использовать условно-расчетную цену до тех пор, пока не будут получены данные о ее фактической цене, но не более 5 месяцев.

Идея метода условного исчисления отсутствующей цены на конкретные вид услуги состоит в том, чтобы на основе информации о последней имеющейся цене рассчитать условно-расчетную цену.

Для формирования условно-расчетных цен в каждом отдельном случае может использоваться индекс цен:

на аналогичные виды фактически выполненных услуг в других организациях;

более высокого уровня агрегации, т.е. на услугу-представитель, группу услуг или вид экономической деятельности, в который входит временно исчезнувший вид услуги;

на аналогичную услугу-представитель в других субъектах Российской Федерации.

Для определения условно-расчетного значения цены, кроме того, может быть использовано относительное изменение затрат на оказание услуги.

В исключительных случаях, если в отчетном периоде по сравнению с предыдущим периодом цены на услуги, производство которых не прекращалось, оставались неизменными, в качестве условно-расчетной цены для видов услуг, временно не выполняемых, может использоваться цена предыдущей регистрации, т.е. осуществляется так называемая "протяжка" цены.

Однако такой метод можно использовать только в условиях стабильной динамики цен и в случае, если затраты на оказание услуг за этот период остались неизменными. Повторение условно-расчетной цены на исчезнувший вид услуги в течение длительного времени может исказить как оценку средней цены, так и индекс цен на услугу-представитель.

Реализация некоторых наблюдаемых видов услуг производственного характера носит сезонный характер и осуществляется только в определенные месяцы года. Это относится в основном к услугам, связанным с лесоводством, и к услугам по переработке продукции растениеводства, например, при производстве сахара, растительного масла, консервированных фруктов и овощей и т.д.

В период отсутствия оказания сезонных видов услуг рекомендуется для расчета индексов цен по ним также использовать условно-расчетные цены.

При полном прекращении оказания тех или иных видов услуг, а также закрытии или перепрофилировании организации следует руководствоваться следующим:

1) Если закрытие организации или полное прекращение выполнения наблюдаемой услуги произошло в первом полугодии, то необходимо проанализировать, есть ли в субъекте Российской Федерации другая организация, оказывающая аналогичные услуги, но не попавшая в наблюдение. В этом случае следует произвести замену организации и наблюдаемой услуги на аналогичные.

В случае, когда данный вид услуги больше никакой организацией в субъекте Российской Федерации не оказывается, он исключается из наблюдения и, соответственно, пересчитываются ценовые и индексные ряды за предшествующие месяцы. Однако следует иметь в виду, что пересчет индексных рядов следует производить только в исключительных случаях.

Для оптимального осуществления процедуры замены исчезнувшего вида услуги рекомендуется помимо участвующей в расчетах услуги дополнительно осуществлять наблюдение за аналогичными видами услуг со сходными спецификациями.

2) Если закрытие организации или прекращение реализации какого-либо вида услуги произошло во втором полугодии, то необходимо на исчезнувший вид услуги до конца отчетного года осуществлять исчисление условно-расчетных цен.

3.2.2. Особенности регистрации цен (тарифов) при изменении

качественных характеристик наблюдаемых видов услуг

Изменение цен на отдельный вид услуги может носить не только инфляционный характер, но и быть вызвано изменением его определенных качественных характеристик.

Для отражения чисто ценового изменения необходимо формирование динамического ряда сопоставимых цен на конкретный вид услуги, исключающего влияние качественных изменений. Для этого следует располагать подробным описанием качественных характеристик данного вида услуги в каждом отчетном периоде.

Под качественными характеристиками в данном случае подразумеваются следующие компоненты услуги: состав выполняемых мелких работ; количество специалистов, выполняющих данную услугу; квалификация специалистов и т.д.

В случаях, если в отчетном периоде при предоставлении конкретного вида услуги выявлены качественные характеристики, отличающиеся от тех, что были в предыдущем периоде, следует рассматривать рост (снижение) цен (тарифов) на данный вид услуги как отчасти вызванный изменением ее качества. В связи с этим для обеспечения сопоставимости цен на данный вид услуги в сравниваемых периодах возникает необходимость корректировки отчетной цены с учетом изменения качества, для чего может применяться один из следующих способов.

1) Наиболее простым методом в этой ситуации является возможность совмещения рядов данных о ценах на услуги, несколько несопоставимые по своим характеристикам. Для этого необходимо наличие в одном периоде (например, в предыдущем) двух различающихся по качеству видов услуг, цена одного из которых участвовала в расчете индекса цен - "старый" вид, а другого наблюдалась параллельно - "новый" вид. Разницу в их ценах можно рассматривать как качественное удорожание (удешевление). При определении условно-расчетной цены на "старый" вид услуги следует корректировать в каждом отчетном периоде цену "нового" вида на эту разницу.

2) В случае, если "старый" и "новый" виды услуг не предоставлялись в одном и том же периоде, и возможность определения увеличения (или уменьшения) цены за счет качественных изменений отсутствует, рекомендуется на основании данных, полученных от организации:

составить структуру цены "старого" и "нового" вида услуги;

определить стоимость увеличения (уменьшения) затрат, повлекших изменение качества услуги;

при формировании условно-расчетной цены исходить из цены на "новый" вид услуги за вычетом дополнительных издержек, связанных с изменением ее качества.

Второй способ корректировки цен с учетом качества достаточно сложно осуществить на практике. Поэтому наиболее приемлемыми способами определения условно-расчетных цен в таких случаях являются те, которые применяются в условиях временного или полного прекращения производства услуги (приведены в пункте 3.2.1).

3.2.3. Регистрация цен (тарифов) по различным типам

потребителей услуг

В ряде случаев организации осуществляют оказание одного и того же вида услуги разным потребителям (промышленным предприятиям, организациям розничной или оптовой торговли и т.п.) по ценам, уровень которых может значительно различаться в зависимости от потребителя. Кроме того, уровень и динамика цен (тарифов) могут различаться при оказании услуг организациям внутри субъекта Российской Федерации и за его пределами.

Проследить на протяжении длительного периода времени динамику цен (тарифов) по одному и тому же типу потребителей достаточно сложно. Исходя из этого, рекомендуется отслеживать цены на наблюдаемые виды услуг по нескольким основным типам потребителей.

Случаи смены потребителей или условий реализации, повлекшие скачок цен (тарифов), должны рассматриваться как изменение вида услуги, которое не позволяет напрямую сравнивать цену отчетного и предыдущего периодов регистрации. В таких ситуациях рекомендуется для обеспечения сопоставимости данных использовать условно-расчетные цены, методы определения которых приведены в пункте 3.2.1.

При регистрации цен на услуги следует исключить "случайных" потребителей с очень низким или очень высоким уровнем цены, как не отражающих их реальную динамику.

Таким же образом следует поступать при разных условиях реализации услуг (оказание услуги с предварительной оплатой, частичной оплатой, оплатой по бартеру и т.д.).

4. Формирование системы взвешивания, расчет средних цен

и индексов цен

4.1. Расчет средних цен

Расчет средних цен производится только на ограниченный круг услуг-представителей. Например, "услуги по производству сахара отдельные, выполняемые субподрядчиком", "услуги по производству нефтепродуктов отдельные, выполняемые субподрядчиком". На большинство услуг-представителей в силу неоднородности видов услуг, входящих в них, различий в их единицах измерения, средние цены не формируются, а рассчитываются только индексы цен.

По некоторым услугам-представителям, в частности, на услуги по торговле электроэнергией, в качестве цены регистрируется сбытовая надбавка, на услуги по торговле газом, подаваемым по трубопроводам, - надбавка к цене товара, из которой формируется валовая выручка организации, осуществляющей торговлю товаром и являющейся посредником между производителем и потребителем товара.

Расчет средних цен на услуги-представители производится по формуле средней арифметической взвешенной. В качестве весов используются данные об объеме выполненных видов услуг (в натуральном выражении) из формы N 1-цены производителей (для ежемесячно наблюдаемых услуг - об объеме за предыдущий месяц, для ежегодно наблюдаемых - за отчетный год).

Средняя цена на услугу-представитель определяется как отношение суммы произведений цен отдельных видов услуг на их количество к общему количеству оказанных видов услуг, входящих в услугу-представитель, по следующей формуле:

(1),

(1),

где:

j - услуга-представитель;

t - отчетный период;

i - вид услуги;

n - количество видов услуг, входящих в услугу-представитель;

- средняя цена j-ой услуги-представителя в отчетном периоде t;

- средняя цена j-ой услуги-представителя в отчетном периоде t;

- цена i-ого вида услуги в отчетном периоде t;

- цена i-ого вида услуги в отчетном периоде t;

- количество оказанного i-ого вида услуги в отчетном периоде t.

- количество оказанного i-ого вида услуги в отчетном периоде t.

В связи с тем, что на уровень средних цен кроме ценовых факторов оказывают влияние структурные изменения и ассортиментные сдвиги, информация о них не всегда может быть использована для характеристики динамики цен.

4.2. Формирование базисных весов для расчета индексов цен

Расчет групповых индексов цен предусматривает наличие системы взвешивания.

В соответствии с международными стандартами расчеты индексов цен осуществляются на основе весов базисного периода.

При этом, чтобы избежать влияния на индекс цен структурного фактора, т.е. меняющегося удельного веса отдельных видов услуг в общем объеме выполненных услуг, базисные веса в течение года должны быть постоянными.

В связи со структурными изменениями в производстве услуг вследствие прекращения предоставления существенного числа услуг или, наоборот, вызванные появлением новых видов услуг и организаций, оказывающих их, веса для расчета индексов цен ежегодно обновляются.

В качестве весов для расчета индексов цен производителей на услуги производственного характера используются базисные годовые объемы выполненных работ, источником которых является информация, полученная на основе данных формы N 1-цены производителей за предыдущий год.

На федеральном уровне в качестве базисных весов используется суммарная информация о стоимости услуг по субъектам Российской Федерации.

4.3. Расчет индивидуальных и групповых индексов цен

Индивидуальный индекс цен рассчитывается для отдельных видов услуг и представляет собой отношение цены конкретного вида услуги в отчетном периоде к ее цене в предыдущем периоде, выраженное в процентах:

(2),

(2),

где:

i - вид услуги;

t - отчетный период;

t-1 - предыдущий период;

- индивидуальный индекс цен i-ого вида услуги в отчетном периоде t по отношению к предыдущему периоду t-1;

- индивидуальный индекс цен i-ого вида услуги в отчетном периоде t по отношению к предыдущему периоду t-1;

- цена i-ого вида услуги в отчетном периоде t;

- цена i-ого вида услуги в отчетном периоде t;

- цена i-ого вида услуги в предыдущем периоде t-1.

- цена i-ого вида услуги в предыдущем периоде t-1.

Индивидуальные индексы цен рассчитываются только на региональном уровне.

Индивидуальные индексы цен, рассчитанные по конкретным видам услуг, агрегируются с целью получения индексов цен на услуги-представители и группы услуг.

Этапы агрегации индексов цен на услуги на региональном уровне представлены на схеме:

┌──────────┐

│Вид услуги│ 1 этап

└──────────┴────────┐

│ ┌───────────────────────┐

┌──────────┐ └>│Услуга-представитель по│ 2 этап

│Вид услуги├─────────>│ субъекту РФ ├────────┐

└──────────┘ ┌>└───────────────────────┘ │

│ │

┌──────────┐ │ │ ┌──────────────┐

│Вид услуги├────────┘ └──>│ Группа услуг │

└──────────┘ ┌──>│по субъекту РФ│

│ └──────────────┘

┌──────────┐ │

│Вид услуги├────────┐ │

└──────────┘ │ ┌───────────────────────┐ │

└─>│Услуга-представитель по├───────┘

┌──────────┐ ┌─>│ субъекту РФ │

│Вид услуги├────────┘ └───────────────────────┘

└──────────┘

Для расчета индексов цен на услуги-представители применяется формула Ласпейреса:

(3),

(3),

где:

j - услуга-представитель;

t - отчетный период;

t-1 - предыдущий период;

i - вид услуги;

n - количество видов услуг, входящих в услугу-представитель;

- индекс цен j-ой услуги-представителя в отчетном периоде t по отношению к предыдущему периоду t-1;

- индекс цен j-ой услуги-представителя в отчетном периоде t по отношению к предыдущему периоду t-1;

- цена i-ого вида услуги в отчетном периоде t;

- цена i-ого вида услуги в отчетном периоде t;

- цена i-ого вида услуги в базисном периоде 0;

- цена i-ого вида услуги в базисном периоде 0;

- цена i-ого вида услуги в предыдущем периоде t-1;

- цена i-ого вида услуги в предыдущем периоде t-1;

- количество i-ого вида услуги, оказанное в базисном периоде 0.

- количество i-ого вида услуги, оказанное в базисном периоде 0.

Индекс цен отчетного периода в процентах к предыдущему периоду на конкретную услугу-представитель определяется как отношение суммарной стоимости входящих в него видов услуг в ценах отчетного периода к аналогичной суммарной стоимости этих видов в ценах предыдущего периода.

Аналогичным образом рассчитываются индексы цен по группам услуг.

На федеральном уровне расчеты индексов цен производителей на услуги производственного характера осуществляются путем агрегирования по следующей схеме:

услуга-представитель по субъекту РФ -> услуга-представитель по федеральному округу -> услуга-представитель по России;

группа услуг по субъекту РФ -> группа услуг по федеральному округу -> группа услуг по России.

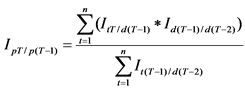

Индекс цен за отчетный месяц к декабрю предыдущего года рассчитывается цепным методом как произведение индексов цен за каждый месяц отчетного года к предыдущему месяцу, или как произведение индекса цен предыдущего месяца к декабрю предыдущего года и индекса цен отчетного месяца к предыдущему месяцу:

(4),

(4),

где:

t - отчетный месяц;

t-1 - предыдущий месяц;

d - декабрь;

T - отчетный год;

T-1 - предыдущий год;

- индекс цен отчетного месяца t отчетного года T к декабрю d предыдущего года T-1;

- индекс цен отчетного месяца t отчетного года T к декабрю d предыдущего года T-1;

- индекс цен предыдущего месяца t-1 отчетного года T к декабрю d предыдущего года T-1;

- индекс цен предыдущего месяца t-1 отчетного года T к декабрю d предыдущего года T-1;

- индекс цен отчетного месяца t отчетного года T к предыдущему месяцу t-1 отчетного года T.

- индекс цен отчетного месяца t отчетного года T к предыдущему месяцу t-1 отчетного года T.

4.4. Расчет индексов цен к различным базисным периодам

Расчет индексов цен отчетного года к различным базисным периодам осуществляется на основе динамических рядов ежемесячных индексов цен за отчетный и предыдущий годы, приведенных к единой базе.

Для этого ежегодно в начале отчетного года осуществляется пересчет индексов цен за предыдущий год с учетом обновленных базисных весов, что позволяет создать сопоставимый (по набору услуг и организаций, наблюдаемых в каждом субъекте Российской Федерации) индексный ряд за два сравниваемых года по каждому конкретному виду услуг.

Так, для сопоставления индексов цен отчетного года по отношению к предыдущему необходимо иметь ряд ежемесячных индексов цен за два смежных года, исчисленных к единой базе (например, к декабрю года, предшествующего предыдущему, принятому за 100%) и пересчитанных по единой структуре весов (как правило, по используемой в отчетном году структуре).

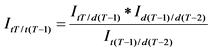

Индекс цен отчетного месяца к соответствующему месяцу предыдущего года рассчитывается как отношение, в числителе которого произведение индекса цен отчетного месяца к декабрю предыдущего года и индекса цен декабря предыдущего года к декабрю года, предшествующего предыдущему, в знаменателе - индекс цен соответствующего месяца предыдущего года к декабрю года, предшествующего предыдущему:

(5),

(5),

где:

t - отчетный месяц;

d - декабрь;

T - отчетный год;

T-1 - предыдущий год;

T-2 - предпредыдущий год;

- индекс цен отчетного месяца t отчетного года T к соответствующему месяцу предыдущего года T-1;

- индекс цен отчетного месяца t отчетного года T к соответствующему месяцу предыдущего года T-1;

- индекс цен отчетного месяца t отчетного года T к декабрю d предыдущего года T-1;

- индекс цен отчетного месяца t отчетного года T к декабрю d предыдущего года T-1;

- индекс цен декабря d предыдущего года T-1 к декабрю d предпредыдущего года T-2.

- индекс цен декабря d предыдущего года T-1 к декабрю d предпредыдущего года T-2.

Индексы цен отчетного месяца к соответствующему месяцу прошлого года могут быть также получены путем последовательного перемножения цепных месячных индексов цен за этот период, пересчитанных по единой структуре весов.

При расчете индексов цен отчетного месяца текущего года к соответствующему месяцу предыдущего года следует обратить внимание на следующее:

на точность расчетов влияет качество исчисленных месячных индексов цен и равенство участвующего в расчетах индекса "декабрь отчетного года к декабрю предыдущего года" произведению, полученному путем перемножения месячных индексов (цепным методом);

корректно осуществленная процедура замены наблюдаемых (или включение новых) видов услуг.

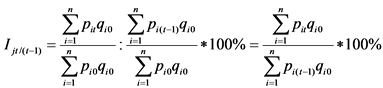

Индекс цен за период с начала года к соответствующему периоду предыдущего года рассчитывается как отношение суммы индексов цен за все месяцы с начала года к декабрю года, предшествующего предыдущему, к сумме индексов цен за аналогичные месяцы предыдущего года к декабрю года, предшествующего предыдущему:

(6),

(6),

где:

p - период с начала года;

t - отчетный месяц;

d - декабрь;

T - отчетный год;

T-1 - предыдущий год;

T-2 - предпредыдущий год;

- индекс цен за период с начала года P отчетного года T к соответствующему периоду p предыдущего года T-1;

- индекс цен за период с начала года P отчетного года T к соответствующему периоду p предыдущего года T-1;

- индекс цен отчетного месяца t отчетного года T к декабрю d предыдущего года T-1;

- индекс цен отчетного месяца t отчетного года T к декабрю d предыдущего года T-1;

- индекс цен декабря d предыдущего года T-1 к декабрю d предпредыдущего года T-2;

- индекс цен декабря d предыдущего года T-1 к декабрю d предпредыдущего года T-2;

- индекс цен соответствующего месяца t предыдущего года T-1 к декабрю года d предпредыдущего года T-2.

- индекс цен соответствующего месяца t предыдущего года T-1 к декабрю года d предпредыдущего года T-2.

Аналогичным образом рассчитываются квартальные, полугодовые и годовые индексы цен. Для этого динамические ряды ежемесячных индексов цен приводятся к единой базе - декабрю года, предшествующего предыдущему. Далее сумма полученных индексов цен за месяцы отчетного года делится на сумму индексов цен за соответствующие месяцы предыдущего года. При этом число слагаемых числителя и знаменателя должно соответствовать числу месяцев сопоставляемых периодов.

Ниже приводится пример расчета темпов роста цен в среднем в отчетном квартале текущего года по сравнению с предыдущим кварталом текущего года. За базу принят декабрь предыдущего года.

Месячные данные текущего года в процентах к декабрю предыдущего года:

|

Январь

|

Февраль

|

Март

|

Апрель

|

Май

|

Июнь

|

|

|

Индексы цен

|

100,9

|

101,4

|

101,3

|

101,3

|

100,5

|

100,5

|

Изменение цен во II квартале по отношению к предыдущему кварталу в среднем составило:

.

.

Расчет квартальных индексов отчетного года к кварталам предыдущего года производится исходя из месячных индексов за эти два года, рассчитанных к единому базисному периоду - декабрю года, предшествующего предыдущему, принятому за 100%.

┌───────────┬─────────────────────────────┬───────────────────────────────┐ │ │ Предыдущий год к │ Отчетный год к │ │ ├────────────┬────────────────┼─────────────┬─────────────────┤ │ │предыдущему │ декабрю │ предыдущему │ декабрю │ │ │ месяцу │предпредыдущего │ месяцу │ предпредыдущего │ │ │ │ года │ │ года │ ├───────────┼────────────┼────────────────┼─────────────┼─────────────────┤ │Январь │ 101,1 │ 101,1 │ 100,9 │ 108,2 │ │Февраль │ 101,6 │ 102,7 │ 100,5 │ 108,7 │ │Март │ 101,3 │ 104,0 │ 99,9 │ 108,6 │ │Апрель │ 100,8 │ 104,8 │ 100,0 │ 108,6 │ │Май │ 100,5 │ 105,3 │ 99,1 │ 107,6 │ │Июнь │ 100,8 │ 106,1 │ 100,0 │ 107,6 │ │Июль │ 100,2 │ 106,3 │ 99,2 │ 106,7 │ │Август │ 100,5 │ 106,8 │ 98,8 │ 105,4 │ │Сентябрь │ 100,1 │ 106,9 │ 107,4 │ 113,2 │ │Октябрь │ 100,1 │ 107,0 │ 105,9 │ 119,9 │ │Ноябрь │ 100,2 │ 107,2 │ 105,1 │ 126,0 │ │Декабрь │ 100,0 │ 107,2 │ 104,8 │ 132,0 │ └───────────┴────────────┴────────────────┴─────────────┴─────────────────┘

Месячные индексы цен отчетного года к декабрю года, предшествующего предыдущему, рассчитываются путем последовательного перемножения приведенных к единой структуре весов индекса декабря предыдущего года к декабрю года, предшествующего предыдущему, на месячные индексы отчетного года.

Так, индекс цен отчетного месяца отчетного года по отношению к декабрю года, предшествующего предыдущему, равен:

за январь - 107,2 * 100,9 / 100 = 108,2%,

за февраль - 108,2 * 100,5 / 100 = 108,7% и т.д.

Исходя из этих данных, производится расчет квартальных индексов цен текущего года к кварталам предыдущего года. Например, требуется определить изменение цен в III квартале текущего года по сравнению с I кварталом предыдущего года:

.

.

Аналогично квартальным рассчитываются индексы цен за полугодие, 9 месяцев, год, а также за любой период текущего года к соответствующему периоду предыдущего года (при этом число слагаемых числителя <*> и знаменателя <**> должно соответствовать числу месяцев сопоставляемых периодов).

Индексы цен к соответствующему периоду предыдущего года используются для пересчета макроэкономических показателей в сопоставимые цены.

В отдельных справочных материалах для характеристики роста цен за период (квартал, полугодие, год) используется индекс цен "на конец периода к концу предыдущего периода". Данный показатель исчисляется как произведение переведенных в коэффициенты (путем деления на 100) месячных индексов цен, входящих в рассматриваемый период, умноженное на 100.