См. Документы Федерального агентства по управлению государственным имуществом

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО

ПО УПРАВЛЕНИЮ ГОСУДАРСТВЕННЫМ ИМУЩЕСТВОМ

ПРИКАЗ

от 21 января 2016 г. N 12

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ

ПО ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ ОБЯЗАТЕЛЬНОГО АУДИТА ФИНАНСОВОЙ

(БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

В целях повышения качества корпоративного управления в акционерных обществах с государственным участием путем стандартизации и регламентации порядка организации взаимодействия с внешним аудитором в акционерных обществах приказываю:

1. Утвердить Методические рекомендации по организации и проведению обязательного аудита финансовой (бухгалтерской) отчетности согласно приложению.

2. Управлению информационных технологий (Ю.П. Холодняков) совместно с Управлением корпоративных технологий (В.В. Семерикова) в срок до 05.02.2016 обеспечить публикацию Методических рекомендаций по организации и проведению обязательного аудита финансовой (бухгалтерской) отчетности на официальном сайте Росимущества, а также размещение на Межведомственном портале по управлению государственной собственностью.

3. Контроль за исполнением настоящего приказа оставляю за собой.

Заместитель Министра

экономического развития

Российской Федерации -

руководитель Росимущества

О.К.ДЕРГУНОВА

Утверждены

приказом Федерального агентства

по управлению государственным имуществом

от 21.01.2016 N 12

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ ОБЯЗАТЕЛЬНОГО АУДИТА ФИНАНСОВОЙ

(БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Введение

Взаимодействие совета директоров (наблюдательного совета), в том числе его комитета по аудиту, с внешним аудитором, обеспечивающим проверку достоверности бухгалтерской (финансовой) отчетности, является одним из важных направлений организации эффективной системы корпоративного управления общества.

Основными аспектами такого взаимодействия являются:

- Организация и проведение конкурса по выбору аудиторской фирмы, включая разработку или актуализацию порядка проведения открытого конкурса по выбору внешнего аудитора, его планирование, формирование конкурсной комиссии, подготовку документации, проведение конкурса, заключение договора с внешним аудитором и

- Взаимодействие с внешним аудитором в процессе проверки внешним аудитором достоверности бухгалтерской (финансовой) отчетности, которое должно включать в себя обеспечение координирующей роли комитета по аудиту для организации эффективного рабочего взаимодействия, взаимодействие на этапе подготовки отчета по результатам аудиторской проверки, рассмотрение результатов аудита, регулярную оценку качества взаимодействия и обеспечение независимости внешнего аудитора.

В Приложение 1. Примерный процесс организации и проведения обязательного аудита" предложены примерные этапы взаимодействия, их желательные сроки и ответственные структуры/подразделения/лица.

Наиболее оптимальным представляется осуществление координирующей роли при организации и проведении внешнего аудита комитетом по аудиту, создаваемым советом директоров общества. В случае отсутствия комитета по аудиту его роль в рамках обеспечения необходимого уровня эффективности деятельности внешнего аудита может взять на себя один из членов совета директоров, обладающий необходимой квалификацией в области финансовой отчетности, внутреннего контроля.

1. Организация и проведение открытого конкурса по выбору аудиторской фирмы

Формирование отношений с внешним аудитором начинается с организации и проведения конкурса по выбору внешнего аудитора <1>, который будет оказывать обществу услуги по внешнему аудиту. Выбранная в ходе такого конкурса аудиторская фирма затем рекомендуется советом директоров (в рамках рассмотрения вопросов, подготавливаемых на годовое общее собрание акционеров) общему собранию акционеров для утверждения, как того требует Федеральный закон от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах", в соответствии с которым общее собрание акционеров должно ежегодно утверждать организацию - внешнего аудитора. До начала конкурса Совет директоров, в соответствии с требованиями Федерального закона от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах" подготавливает предложения касательно размера оплаты услуг внешнего аудитора. Конкретная стоимость аудита финансовой отчетности определяется в процессе проведения конкурса и закрепляется в договоре.

--------------------------------

<1> Согласно п. 4 ст. 5 307-ФЗ от 30.12.2008 договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается с аудиторской организацией или индивидуальным аудитором. В соответствии с п. 3 указанного закона обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, государственных корпораций, государственных компаний, а также бухгалтерской (финансовой) отчетности, включаемой в проспект ценных бумаг, и консолидированной финансовой отчетности проводится только аудиторскими организациями.

В рамках данного документа рассматриваются организации, в уставном (складочном) капитале которых доля государственной собственности составляет не менее 25 процентов, а также государственные корпорации, государственные компании, государственные унитарные предприятия или муниципальные унитарные предприятия. Порядок подготовки документации и проведения конкурса по выбору внешнего аудитора для таких акционерных обществ регулируется нормативными документами, указанными в Приложении 2:

1.1. Разработка/актуализация порядка проведения открытого конкурса по выбору внешнего аудитора

Выбор аудитора осуществляется путем проведения открытого конкурса (регулируется статьями 48 - 53 44-ФЗ), т.е. информация о закупке сообщается обществом - организатором конкурса неограниченному кругу лиц путем размещения в единой информационной системе извещения о проведении такого конкурса, конкурсной документации и к участникам конкурса предъявляются единые требования.

Рекомендуется в соответствии с положениями нормативных правовых актов, указанных в п. 1 настоящих Рекомендаций, разработать и утвердить внутренний документ, устанавливающий порядок проведения открытого конкурса на право заключения договора на обязательный аудит ведения бухгалтерского учета и бухгалтерской (финансовой) отчетности. Соответствующий внутренний документ (далее - Порядок) должен быть утвержден уполномоченным органом управления общества - организатора конкурса. Рекомендуется утверждать Порядок советом директоров общества, при этом документ, в частности, должен регламентировать следующие вопросы:

- планирование конкурса;

- формирование конкурсной комиссии;

- подготовку конкурсной документации;

- правила оформления и подачи заявок на конкурс;

- проведение открытого конкурса;

- заключение договора с внешним аудитором.

Инициатива по разработке/обновлению и утверждению указанного Порядка должна исходить от комитета по аудиту общества. Также, в случае отсутствия комитета по аудиту, инициатива может исходить от одного из членов совета директоров, обладающего необходимой квалификацией в области финансовой отчетности, внутреннего контроля, кандидатуру которого определил председатель совета директоров. В период, когда комитет по аудиту не сформирован и член совета директоров, ответственный за осуществление координирующей роли, председателем совета директоров не определен, инициатива по разработке/обновлению и утверждению Порядка проведения открытого конкурса на право заключения договора на обязательный аудит ведения бухгалтерского учета и бухгалтерской (финансовой) отчетности может исходить от структурного подразделения общества, к компетенции которого отнесен соответствующий функционал.

Целесообразно, чтобы документ был разработан/актуализирован и утвержден соответствующим уполномоченным органом общества - организатора конкурса до момента формирования конкурсной комиссии и начала подготовки конкурсной документации.

Ниже приведены краткие комментарии по возможному содержанию основных разделов Порядка (п. п. 1.2 - 1.6).

1.2. Планирование конкурса

С 1 января 2016 года предусмотрено осуществление обществами планирования закупок, в том числе планирование приобретения аудиторских услуг.

В соответствии со статьей 16 44-ФЗ расходы по проведению обязательного аудита должны включаться в план закупок, формируемый обществом - организатором конкурса на период действия бюджета, т.е. на период не менее 3 лет.

Статьей 5 307-ФЗ предусмотрено проведение открытого конкурса по выбору внешнего аудитора не реже чем один раз в пять лет <1>. Многие компании считают целесообразным проводить конкурс с заключением договора на несколько лет. В связи с этим организатор конкурса должен обеспечить контроль за корректным включением необходимой информации в план закупок.

--------------------------------

<1> "Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается с аудиторской организацией или индивидуальным аудитором, определенными путем проведения не реже чем один раз в пять лет открытого конкурса в порядке, установленном законодательством Российской Федерации о договорной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд, при этом установление требования к обеспечению заявок на участие в конкурсе и (или) к обеспечению исполнения договора не является обязательным".

Формирование/изменение плана закупок осуществляется обществом в соответствии с действующей в обществе процедурой и в установленные в обществе сроки.

Размещение в единой информационной системе <1> утвержденного плана закупок производится в течение 3 рабочих дней со дня утверждения или изменения такого плана.

--------------------------------

<1> Единая информационная система в сфере закупок (единая информационная система) - совокупность информации, содержащейся в базах данных, информационных технологий и технических средств, обеспечивающих формирование, обработку, хранение такой информации, а также ее предоставление с использованием официального сайта единой информационной системы в информационно-телекоммуникационной сети Интернет (официальный сайт). В соответствии с частью 2 статьи 112 Федерального закона N 44-ФЗ до ввода ЕИС в эксплуатацию информация подлежит размещению на официальном сайте Российской Федерации в информационно-телекоммуникационной сети Интернет для размещения информации о заказах на поставки товаров, выполнение работ, оказание услуг goszakupki.ru.

1.3. Формирование конкурсной комиссии

В соответствии со статьей 39 44-ФЗ предусмотрено формирование уполномоченным органом общества - организатора закупок конкурсной комиссии, которая организует и проводит конкурс по выбору внешнего аудитора.

В связи с тем, что результаты выбора внешнего аудитора в соответствии с законодательством должны быть утверждены общим собранием акционеров, рекомендуется, чтобы в качестве уполномоченного органа выступал комитет по аудиту общества (в случае его отсутствия - совет директоров).

Конкурсную комиссию может возглавлять председатель комитета по аудиту либо другой член совета директоров. В нее могут входить члены комитета по аудиту, а также руководитель подразделения внутреннего аудита (в случае наличия данного подразделения в структуре общества).

Согласно 44-ФЗ (статья 39) конкурсную комиссию преимущественно должны составлять лица, прошедшие профессиональную переподготовку или повышение квалификации в сфере закупок, а также лица, обладающие специальными знаниями, относящимися к области аудита финансовой отчетности.

В состав конкурсной комиссии может быть включен уполномоченный представитель Росимущества. Согласно приказу Росимущества от 22 февраля 2011 г. N 48 (п. 2.2) при получении от организатора конкурса обращения о включении представителя Росимущества в число членов конкурсной комиссии Росимущество в срок не позднее 5 рабочих дней подготавливает соответствующее решение.

Также по запросу общества - организатора конкурса в состав конкурсной комиссии могут быть включены члены СРО (саморегулируемых организаций) аудиторских организаций.

Членами комиссии не могут быть физические лица:

- которые были привлечены в качестве экспертов к проведению экспертной оценки конкурсной документации и заявок, осуществляемой в ходе проведения предквалификационного отбора, оценки соответствия участников конкурса дополнительным требованиям;

- главный бухгалтер;

- подавшие заявки или состоящие в штате организаций, подавших заявки;

- на которых способны оказать влияние участники конкурса (в том числе физические лица, являющиеся участниками (акционерами) этих организаций, членами их органов управления, кредиторами);

- состоящие в браке или близких родственных отношениях с руководителем общества - организатора конкурса;

- непосредственно осуществляющие контроль в сфере закупок, должностные лица контрольного органа в сфере закупок.

В случае выявления в составе конкурсной комиссии указанных лиц организатор конкурса обязан незамедлительно заменить их другими, соответствующими установленным требованиям, физическими лицами.

Замена члена конкурсной комиссии осуществляется на основании решения уполномоченного органа общества, принявшего решение о создании конкурсной комиссии.

Конкурсная комиссия формируется в количестве, как правило, не менее пяти человек. Конкурсная комиссия должна быть сформирована не позднее чем за 60 дней до срока сдачи годового бухгалтерского отчета, установленного действующим законодательством. Состав конкурсной комиссии согласовывается комитетом по аудиту и утверждается приказом исполнительного органа управления общества.

Решение комиссии, принятое в нарушение требований 44-ФЗ, может быть обжаловано любым участником конкурса в установленном порядке и признано недействительным по решению контрольного органа в сфере закупок <1>.

--------------------------------

<1> Федеральный орган исполнительной власти, орган исполнительной власти субъекта Российской Федерации, орган местного самоуправления муниципального района, орган местного самоуправления городского округа, уполномоченные на осуществление контроля в сфере закупок, а также федеральный орган исполнительной власти, уполномоченный на осуществление функций по контролю (надзору) в сфере государственного оборонного заказа и в сфере закупок товаров, работ, услуг для обеспечения федеральных нужд, которые не относятся к государственному оборонному заказу и сведения о которых составляют государственную тайну (далее - контрольный орган в сфере государственного оборонного заказа). См. статью 3 Федерального закона от 5 апреля 2013 г. N 44-ФЗ "О договорной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

В соответствии со статьей 46 44-ФЗ проведение переговоров между членами конкурсной комиссии и аудиторской организацией относительно ее конкурсного предложения не допускается во все время проведения открытого конкурса.

Конкурсная комиссия может привлекать специализированную организацию для формирования конкурсной документации и организации конкурса при условии, что данная организация не будет принимать участие в конкурсе (статья 40 44-ФЗ).

Положение о конкурсной комиссии может являться частью общего порядка проведения конкурса по выбору внешнего аудитора, либо может быть разработан отдельный документ.

1.4. Подготовка документации для проведения конкурса

В рамках подготовки к проведению открытого конкурса по выбору внешнего аудитора общество - организатор конкурса должно подготовить:

- извещение о проведении открытого конкурса;

- конкурсную документацию.

При подготовке этих документов общество - организатор конкурса должно уделить особое внимание разработке следующих важных параметров:

- описание объекта закупки;

- требования к участникам конкурса;

- начальная (максимальная) цена договора на проведение аудита;

- требования к содержанию конкурсного предложения участников конкурса;

- критерии оценки предложений участников конкурса;

- условия договора на проведение обязательного аудита.

Общество - организатор конкурса может привлечь на основе договора специализированную организацию для выполнения отдельных функций, в том числе для разработки конкурсной документации, документации об аукционе, размещения в единой информационной системе извещения о проведении открытого конкурса, выполнения иных функций, за исключением формирования комиссии и утверждения разработанных документов.

1.4.1. Подготовка извещения о проведении открытого конкурса

Требования к извещению о проведении открытого конкурса приведены в Приложении 3.

1.4.2. Подготовка конкурсной документации

Конкурсная документация включает в себя техническое задание и проект договора.

В техническое задание в соответствии со статьей 50 44-ФЗ должны быть включены сведения, указанные в Приложении 4:

Не допускается установление в конкурсной документации требований, влекущих за собой ограничение количества участников открытого конкурса или ограничение доступа к участию в открытом конкурсе.

1.4.3. Описание объекта закупки

Объектом закупки при проведении открытого конкурса на проведение аудита являются услуги по проведению аудита, т.е. независимой проверки бухгалтерской (финансовой) отчетности в целях выражения мнения о достоверности такой отчетности.

Для формирования объективного представления об объекте закупки в конкурсную документацию рекомендуется включать информацию, необходимую и достаточную для ознакомления участников открытого конкурса с деятельностью заказчика, а также со средой, в которой эта деятельность осуществляется.

В описании объекта закупки рекомендуется приводить как минимум следующую информацию:

- об осуществляемых заказчиком видах деятельности;

- о наличии у заказчика филиалов и месте их расположения;

- о наличии у заказчика вложений в дочерние и зависимые общества;

- о наличии у заказчика службы внутреннего аудита и других контрольных служб;

- об общей численности работающих, в том числе о численности работников бухгалтерской и финансовой служб;

- об используемых для подготовки бухгалтерской (финансовой) отчетности информационных системах и программном обеспечении;

- о наличии у заказчика ценных бумаг, допущенных к организованным торгам;

- иные показатели, характеризующие масштаб деятельности заказчика и влияющие на объем аудита.

1.4.4. Требования к участникам конкурса

Для участия в конкурсе аудиторские организации должны удовлетворять единым требованиям статьи 31 44-ФЗ.

В соответствии с требованиями Федерального закона 307-ФЗ:

- сведения об участнике конкурса должны быть включены в реестр саморегулируемой организации аудиторов;

- аудиторская организация обязана проходить внешний контроль качества работы;

- в период проведения конкурса и предполагаемого подписания договора к участнику конкурса не должно применяться приостановление членства в саморегулируемой организации аудиторов.

В случае наличия у общества-организатора сведений, составляющих государственную тайну, целесообразно включить в требования к участникам конкурса наличие лицензии ФСБ России на право работы со сведениями, составляющими государственную тайну, на срок действия договора оказания аудиторских услуг.

Для проведения внешнего аудита организатор конкурса привлекает аудиторскую организацию, являющуюся независимой по отношению к аудируемому лицу. Участник конкурса должен быть независим от аудируемого лица с точки зрения требований, установленных статьей 8 307-ФЗ и Правилами независимости аудиторов и аудиторских организаций, и предоставить соответствующую декларацию о независимости.

Организатор конкурса имеет право отстранить аудиторскую организацию от участия в конкурсе на любом этапе его проведения. Если организатор сочтет на основании предоставленных данных, что заявленная информация не соответствует действительности, то участник конкурса отстраняется как предоставивший недостоверные сведения (ст. 53 44-ФЗ).

1.4.5. Определение начальной (максимальной) цены договора на проведение аудита

Исходя из требований 44-ФЗ определение и обоснование начальной (максимальной) цены договора (НМЦД) на проведение аудита Уполномоченному подразделению Общества - организатора конкурса желательно осуществлять на основе метода сопоставимых рыночных цен (анализа рынка).

В связи с этим при подготовке финансового предложения должны быть соблюдены требования Приказа Министерства экономического развития Российской Федерации от 2 октября 2013 г. N 567 "Об утверждении методических рекомендаций по применению методов определения начальной (максимальной) цены договора, цены договора, заключаемого с единственным поставщиком (подрядчиком, исполнителем)".

Метод сопоставимых рыночных цен заключается в установлении НМЦД на основании информации о рыночных ценах (далее - ценовая информация).

При определении НМЦД для получения ценовой информации рекомендуется направлять запросы не менее чем пяти аудиторским организациям, отвечающим установленным требованиям и обладающим необходимым опытом по характеру и объему аудиторских услуг за период последних трех лет. Выбираются аудиторские фирмы, информация о которых имеется в свободном доступе (средства массовой информации, Интернет и др.).

В запрос на предоставление ценовой информации рекомендуется включать:

- подробное описание объекта закупки (см. выше);

- перечень сведений, необходимых для определения объема и качества аудиторских услуг;

- основные условия исполнения договора на проведение аудита, в т.ч. порядок выполнения аудита, планируемые сроки подписания и исполнения договора, порядок оплаты услуг;

- сроки предоставления ценовой информации;

- информацию о том, что проведение сбора ценовой информации не влечет за собой возникновения каких-либо обязательств общества - организатора конкурса;

- указание о том, что из ответа на запрос как правило может определяться цена услуги за один человеко-час работы специалистов исполнителя и общая цена договора на проведение аудита на условиях, указанных в запросе;

- срок действия предлагаемой цены, расчет такой цены с целью предупреждения намеренного завышения или занижения цен на аудиторские услуги.

Запросы ценовых предложений, направляемые обществом-организатором в аудиторские организации с целью дальнейшего определения НМЦД, должны быть идентичными, имеющими стандартную структуру и содержащими единый перечень требований и условий предоставления услуг обязательного аудита. В противном случае сопоставление цен таких предложений в процессе расчета НМЦД будет некорректным.

На основании полученной информации Уполномоченное подразделение Общества - организатора конкурса определяет НДМЦ. Целесообразно, чтобы рекомендации по размеру НДМЦ были рассмотрены и одобрены Комитетом по аудиту/Советом директоров Общества до момента формирования Конкурсной комиссии и до начала подготовки требований к содержанию конкурсного предложения.

1.4.6. Требования к содержанию конкурсного предложения участников конкурса

Общество - организатор конкурса готовит описание предложения участника открытого конкурса, определяет форму и состав конкурсной заявки, а также инструкцию по ее заполнению. Эти документы составляются в соответствии с требованиями статьи 51 44-ФЗ, с учетом особенностей, предусмотренных Методическими рекомендациями по организации и проведению открытых конкурсов на право заключения договора на проведение аудита бухгалтерской (финансовой) отчетности организаций, указанных в части 4 статьи 5 Федерального закона "Об аудиторской деятельности" (одобрены Советом по аудиторской деятельности при Минфине РФ 18 сентября 2014 г., протокол N 14).

Рекомендуемые требования к содержанию заявки участника конкурса указаны в Приложении 5.

1.4.7. Критерии оценки предложений участников конкурса

Для оценки предложений участников конкурса возможно использовать одним из двух способов:

1. Первый заключается в использовании для оценки 100-балльной шкалы.

2. Второй способ предполагает использование математических формул.

Подробная информация приведена в Приложении 6.

В соответствии с 44-ФЗ для оценки заявок участников закупки заказчиком в конкурсной документации устанавливаются не менее двух из следующих критериев.

А. Цена договора.

Б. Нестоимостные критерии:

- качественные характеристики;

- квалификация участников конкурса, в том числе наличие у них финансовых и материальных ресурсов, опыта работы, связанного с предметом договора, и деловой репутации, специалистов и иных работников определенного уровня квалификации.

Не указанные в конкурсной документации критерии и их величины значимости не могут применяться для целей оценки конкурсных предложений.

1.4.8. Подготовка договора на проведение обязательного аудита

В соответствии с пунктом 1 статьи 37 44-ФЗ в случае, если при проведении конкурса НМЦД составляет более чем 15 млн руб., а победителем конкурса, с которым заключается договор, предложена цена, которая на 25% и более ниже начальной (максимальной) цены, договор на проведение аудита заключается только после предоставления победителем конкурса обеспечения исполнения договора. Размер обеспечения должен быть в полтора раза больше размера обеспечения исполнения договора, указанного в документации о проведении конкурса, но не менее чем в размере аванса (если договором предусмотрена выплата аванса). Либо победителем конкурса должна быть представлена информация, подтверждающая его добросовестность на дату подачи заявки.

К такой информации относится содержащаяся в реестре договоров, заключенных обществом, информация, подтверждающая исполнение участником конкурса:

- в течение одного года до даты подачи заявки на участие в конкурсе трех и более договоров на проведение аудита [при этом все договоры должны быть исполнены без применения к такому участнику неустоек (штрафов, пеней)];

- либо в течение двух лет до даты подачи заявки на участие в конкурсе четырех и более договоров на проведение аудита (при этом не менее чем 75% договоров должны быть исполнены без применения к такому участнику неустоек);

- либо в течение трех лет до даты подачи заявки на участие в конкурсе трех и более договоров на проведение аудита (при этом все договоры должны быть исполнены без применения к такому участнику неустоек).

В этих случаях цена одного из таких договоров должна составлять не менее чем 20% цены, по которой участником конкурса предложено заключить договор на проведение.

В договор в обязательном порядке включаются следующие условия:

1) о том, что цена договора является твердой и определяется на весь срок его исполнения;

2) об ответственности заказчика и исполнителя за неисполнение или ненадлежащее исполнение обязательств по договору;

3) о порядке и сроках оплаты услуги (в какой форме будет осуществляться оплата, предусмотрена ли выплата аванса, а также размер аванса, срок и порядок его выплаты, срок и порядок оплаты оказанных услуг);

4) о порядке и сроках оказанной услуги;

5) о предоставлении, в случае наличия, обеспечения исполнения договора (способ, сумма, срок обеспечения, реквизиты документов, подтверждающих его внесение) в случае, если начальная (максимальная) цена договора при осуществлении закупки услуги превышает размер, установленный Правительством Российской Федерации.

При заключении договора с предприятием ОПК банковская гарантия, выдаваемая в качестве обеспечения исполнения договора, в случае если победителем конкурса, с которым заключается договор, предложена цена, которая на 25% и более ниже начальной (максимальной) цены, должна выдаваться банком, входящим в топ-20 с величиной собственного капитала не менее 20 млрд руб. и имеющим рейтинг долгосрочной кредитоспособности, присвоенный как минимум одним из рейтинговых агентств, аккредитованных в порядке, установленном законодательством Российской Федерации, а именно Fitch Ratings (B+), Standard & Poor's (B+), Moody's Investors Service (B1), "Эксперт РА" (A) (группа C).

При разработке договора рекомендуется использовать примерную форму, утвержденную решением Совета по аудиторской деятельности при Минфине РФ 18 сентября 2014 года.

При этом следует иметь в виду, что Федеральным законом N 307-ФЗ предусмотрена возможность заключения договора с внешним аудитором на срок до 5 лет. Однако Федеральный закон N 208-ФЗ предусматривает ежегодное утверждение аудитора на общем годовом собрании акционеров.

В связи с этим для устранения указанной коллизии целесообразно включать в договор условие о возможности расторжения договора, в случае если на ежегодном общем собрании акционеров принято решение о смене аудитора.

1.5. Проведение открытого конкурса

1.5.1. Извещение о проведении открытого конкурса

Извещение о проведении открытого конкурса в обязательном порядке размещается организатором конкурса в единой информационной системе (zakupki.gov.ru) не менее чем за двадцать дней до даты вскрытия конвертов с заявками или открытия доступа к электронным заявкам.

Организатор конкурса также одновременно может опубликовать извещение о проведении открытого конкурса в любых средствах массовой информации или разместить это извещение на сайтах в Интернете.

В соответствии со статьей 50 44-ФЗ одновременно с извещением организатор конкурса размещает в единой информационной системе конкурсную документацию.

После даты размещения извещения организатор конкурса по письменному заявлению любого заинтересованного лица в течение двух рабочих дней с даты получения соответствующего заявления обязан предоставить такому лицу конкурсную документацию на бумажном носителе.

Организатор конкурса может вносить изменения в извещение о проведении открытого конкурса не позднее чем за пять дней до даты окончания срока подачи заявок. При этом изменение объекта закупки и увеличение размера обеспечения заявок на участие в открытом конкурсе не допускаются.

В течение одного дня с даты принятия указанного решения изменения размещаются организатором конкурса в порядке, установленном для размещения первоначального извещения. Срок подачи продляется таким образом, чтобы с даты размещения изменений до даты окончания срока подачи заявок было не менее чем десять рабочих дней. Если в извещение о проведении открытого конкурса такие изменения вносятся в отношении конкретного лота, например, при выделении отдельного лота на обязательный аудит по РСБУ (или МСФО), срок подачи заявок продляется в отношении этого конкретного лота.

1.5.2. Порядок подачи конкурсных заявок

Прием конкурсных заявок производится по месту нахождения организации общества. Сроки приема (дата, время) конкурсных заявок и их окончание сообщаются в извещении о проведении конкурса.

Конкурсные заявки, подготовленные аудиторскими организациями, должны быть поданы организатору конкурса своевременно, с тем чтобы они были получены до срока окончания их приема.

Все конкурсные заявки и изменения к ним, полученные после предписанного часа окончания их приема, будут отклонены и возвращены аудиторским организациям в нераспечатанном виде.

Полученные конкурсные заявки регистрируются корпоративным секретарем общества, и на запечатанном конверте проставляются регистрационный номер, дата и время его получения.

Если конверт не запечатан или оформлен с нарушением установленных требований, он не вскрывается. При этом в журнале регистрации конкурсных предложений делаются соответствующие пометки: "не опечатан" либо "оформлен с нарушением требований".

Ответственность за сохранность представленных конкурсных заявок несет организатор конкурса.

Конкурсной комиссией оформляется протокол вскрытия конвертов и открытия доступа к электронным заявкам. Протокол подписывается всеми присутствующими членами конкурсной комиссии непосредственно после вскрытия таких конвертов и открытия доступа к электронным заявкам. Не позднее рабочего дня, следующего за датой подписания этого протокола, он размещается в единой информационной системе.

Организатор конкурса обязан обеспечить аудиозапись вскрытия конвертов и открытия доступа к электронным заявкам. Участник открытого конкурса, присутствующий при данной процедуре, вправе осуществлять аудио- и видеозапись вскрытия таких конвертов и открытия указанного доступа.

1.5.3. Порядок вскрытия конкурсных заявок

Конверты с конкурсными заявками, поданные аудиторскими организациями до окончания срока их подачи, вскрываются конкурсной комиссией в соответствии с установленными в извещении датой и временем по месту нахождения организатора конкурса.

Конкурсные заявки, включая поправки к ним, которые не были вскрыты во время вскрытия заявок вследствие нарушения срока представления конкурсных заявок, не принимаются для дальнейшей оценки независимо от обстоятельств. Отозванные заявки возвращаются аудиторским организациям невскрытыми.

1.5.4. Рассмотрение и оценка конкурсных заявок

В соответствии со ст. 53 44-ФЗ оценка заявок участников закупки осуществляется в течение 20 дней с даты вскрытия конвертов/открытия доступа к электронным заявкам.

Заявка на участие в конкурсе признается надлежащей, если она соответствует установленным требованиям, извещению об осуществлении закупки и конкурсной документации, а участник конкурса, подавший такую заявку, соответствует требованиям, которые предъявляются к участнику конкурса и указаны в конкурсной документации.

Конкурсная комиссия отклоняет заявку на участие в конкурсе, если участник конкурса, подавший ее, не соответствует требованиям к участнику конкурса, указанным в конкурсной документации, или такая заявка признана не соответствующей требованиям, указанным в конкурсной документации.

Конкурсная комиссия осуществляет оценку заявок на участие в конкурсе, которые не были отклонены, для выявления победителя конкурса на основе критериев, указанных в конкурсной документации.

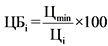

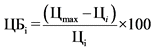

Показатель стоимости услуг определяется по вышеприведенной в Приложении 6 формуле.

По остальным показателям:

а) каждый член конкурсной комиссии выставляет собственные баллы по нестоимостным показателям;

б) выводится среднеарифметический балл по каждому нестоимостному показателю;

в) полученные по каждому нестоимостному показателю среднеарифметические баллы, округленные до десятых долей, суммируются, и исчисляется общий балл для каждой аудиторской организации, участвующей в конкурсе.

В случае, если для оценки показателей нестоимостных критериев будут использоваться математические формулы согласно п. п. 21 - 24 Постановления N 1085, то баллы должны быть рассчитаны каждым членом комиссии самостоятельно.

Победителем признается претендент, получивший наибольшее суммарное количество баллов.

Затем секретарь комиссии формирует сводный оценочный лист, который направляется членам комиссии для подтверждения и подписывается ее председателем.

Результаты рассмотрения заявок на участие в конкурсе фиксируются в протоколе рассмотрения и оценки заявок на участие в конкурсе.

Протокол конкурсной комиссии в 3-дневный срок с даты выбора аудиторской организации направляется в совет директоров общества, а также, в соответствии с требованиями 44-ФЗ, победителю конкурса.

В соответствии с требованиями 208-ФЗ к компетенции совета директоров общества не относятся рекомендации по утверждению аудитора на Общем собрании акционеров. Однако, в рамках утверждения советом директоров повестки заседания общего собрания акционеров, рекомендуется направлять результаты конкурса комитету по аудиту/совету директоров и последующего их утверждения собранием акционеров.

В случае ведения компанией финансовой отчетности не только по российским стандартам бухгалтерского учета (РСБУ), но и по международным (МСФО) условия и процедура проведения конкурса должны учитывать необходимость проведения аудиторской проверки отчетности, составляемой по этим двум стандартам, и, соответственно, составления двух аудиторских заключений. В таком случае оба заключения могут быть подготовлены либо одним исполнителем, либо могут быть выбраны разные фирмы, одна из которых будет осуществлять аудиторскую проверку финансовой отчетности, подготовленной в соответствии с РСБУ, а другая - отчетности, подготовленной в соответствии с МСФО.

1.5.5. Признание конкурса несостоявшимся

В соответствии с требованиями 44-ФЗ общество заключает договор с единственным исполнителем аудита, если конкурс признан несостоявшимся по следующим основаниям:

1) по окончании срока подачи заявок на участие в конкурсе подана только одна заявка, соответствующая установленным требованиям закона и конкурсной документации;

2) по результатам рассмотрения заявок только одна признана соответствующей требованиям закона и конкурсной документации.

Общество вносит изменения в план-график (при необходимости также в план закупок) и осуществляет проведение повторного конкурса в случаях, если конкурс признан несостоявшимся по следующим основаниям:

1) по окончании срока подачи заявок на участие в конкурсе не подано ни одной такой заявки;

2) по результатам рассмотрения заявок на участие в конкурсе конкурсная комиссия отклонила все такие заявки.

Проведение повторного конкурса осуществляется в соответствии с положениями 44-ФЗ. При этом организатор конкурса сокращает сроки размещения извещений и конкурсной документации до десяти дней до даты вскрытия конвертов с заявками и открытия доступа к электронным заявкам. При этом начальная (максимальная) цена договора может быть увеличена не более чем на десять процентов начальной (максимальной) цены договора, предусмотренной конкурсной документацией конкурса, признанного несостоявшимся.

1.6. Заключение договора с внешним аудитором

Договор заключается на условиях, указанных в извещении об осуществлении закупки или приглашении принять участие в определении исполнителя, в заявке на участие в конкурсе, в конкурсной документации и окончательном предложении участника закупки, с которым заключается договор.

В соответствии с пунктом 2 статьи 37 44-ФЗ если при проведении конкурса начальная (максимальная) цена договора составляет более чем пятнадцать миллионов рублей и участником закупки, с которым заключается договор, предложена цена договора, которая на двадцать пять и более процентов ниже начальной (максимальной) цены договора, договор заключается только после предоставления таким участником обеспечения исполнения договора в размере, превышающем в полтора раза размер обеспечения исполнения договора, указанный в документации о проведении конкурса, но не менее чем в размере аванса (если договором предусмотрена выплата аванса).

В соответствии с требованиями 44-ФЗ заключение договора на проведение аудиторской проверки с победителем конкурса должно быть осуществлено не позднее 20 дней с даты размещения в единой информационной системе протокола рассмотрения и оценки конкурсных предложений.

В связи с этим срок рассмотрения и утверждения предложенной кандидатуры советом директоров и общим собранием акционеров ограничен указанными 10 днями.

При этом следует учитывать, что проект договора должен быть направлен победителю конкурса на подписание не позднее 10 дней с даты опубликования протокола результатов конкурса и должен быть им подписан и возвращен с приложением всей необходимой документации не позднее 20 дней с даты размещения в единой информационной системе протокола рассмотрения и оценки конкурсных предложений.

2. Взаимодействие с внешним аудитором в процессе проверки внешним аудитором достоверности бухгалтерской (финансовой) отчетности

2.1. Координирующая роль комитета по аудиту для обеспечения эффективного рабочего взаимодействия <1>

--------------------------------

<1> См. также Методические рекомендации по организации работы комитетов по аудиту советов директоров акционерных обществ с участием Российской Федерации, утвержденные приказом Росимущества от 20 марта 2014 г. N 86.

Комитет по аудиту должен стремиться наладить конструктивное и эффективное рабочее взаимодействие между внешним аудитором и обществом. Данные взаимоотношения должны развиваться с учетом соблюдения требований профессиональной этики, независимости и объективности.

Для обеспечения эффективного рабочего взаимодействия между обществом и внешним аудитором при проведении обязательного аудита финансовой отчетности комитету по аудиту целесообразно обеспечить проведение нескольких заседаний в очной форме, посвященных обсуждению соответствующих проблем. При определении частоты и регулярности таких заседаний рекомендуется руководствоваться примерной сеткой планирования заседаний комитета по аудиту (приложение 1 к Методическим рекомендациям по организации работы комитетов по аудиту).

В начале каждого цикла обязательного аудита комитет по аудиту обеспечивает наличие надлежащих планов для проведения обязательного аудита.

Ожидается, что:

- внешний аудитор будет регулярно приглашаться на заседания комитета по аудиту;

- председатель комитета по аудиту и, если необходимо, другие члены комитета будут поддерживать периодическую связь с внешним аудитором;

- комитет по аудиту будет встречаться с внешним аудитором без присутствия представителей исполнительного руководства как минимум ежегодно.

Целесообразно проведение заседания комитета по аудиту, на котором рассматриваются подготовленные внешним аудитором основные положения стратегии проведения и подход к аудиту финансовой отчетности. В ходе такого заседания могут быть рассмотрены следующие вопросы:

- общий подход внешнего аудитора к проведению аудита и его объему;

- как внешний аудитор предлагает подходить к существенным рискам искажений в бухгалтерской (финансовой) отчетности в связи с недобросовестными действиями или ошибками;

- распределение обязанностей между компанией и внешним аудитором в процессе проведения аудита финансовой отчетности, включая координацию работ по тестированию системы внутреннего контроля над подготовкой финансовой отчетности (СВКФО) между линейными подразделениями, подразделениями внутреннего контроля и внутреннего аудита и внешним аудитором;

- применение внешним аудитором концепции материальности в контексте конкретного аудита;

- этапы и график проведения аудита;

- информационное взаимодействие с исполнительным руководством компании и ее советом директоров (в том числе и комитетом по аудиту), в том числе порядок, принципы и сроки сообщения внешним аудитором информации, которая подлежит сообщению внешним аудитором согласно стандартам аудиторской деятельности;

- ключевые риски процесса взаимодействия;

- другие вопросы, которые, по мнению комитета по аудиту, могут повлиять на аудит бухгалтерской (финансовой) отчетности.

Исключительно важным является заседание комитета, на котором рассматриваются аудиторское заключение по бухгалтерской (финансовой) отчетности общества, составленной в соответствии с РСБУ (и, в случае необходимости, МСФО), и отчет по результатам аудиторской проверки.

В случае необходимости и для повышения эффективности взаимодействия Комитетом по аудиту для присутствия/участия в указанных заседаниях могут также приглашаться члены ревизионной комиссии.

Другие рекомендуемые действия комитета по аудиту в рамках осуществления своей функции обеспечения эффективного взаимодействия с внешним аудитором на разных этапах цикла аудита, в том числе в части оценки качества взаимодействия, рассмотрены далее в данном разделе.

2.2. Отчет по результатам аудиторской проверки

Помимо аудиторского заключения, внешний аудитор может подготовить отчет по результатам аудиторской проверки, который направляет руководству общества и (или) совету директоров (наблюдательному совету) - так называемое "письмо руководству". В качестве осуществления своей функции по обеспечению контроля и мониторинга процесса внешнего аудита указанное письмо должно предварительно рассматриваться комитетам по аудиту наряду с аудиторским заключением до его рассмотрения советом директоров (наблюдательным советом).

На основе знаний о структуре и деятельности аудируемого лица, полученных внешним аудитором в ходе аудита, внешний аудитор включает в письмо руководству свои наблюдения и рекомендации. Указанные наблюдения и рекомендации призваны улучшить систему внутреннего контроля или решить иные проблемы и, как правило, уже обсуждались с представителями руководства общества. Ответы руководства общества обычно также приводятся в составе информации о результатах аудита.

Как правило, в отчете наблюдения описываются в соответствии с их квалификацией по категориям - по нисходящей, в зависимости от их значимости/важности для аудируемого лица и степени влияния на достоверность информации, отражаемой в финансовой отчетности.

Обычно таких категорий три:

- важные наблюдения, указывающие на существенные недостатки в системе внутреннего контроля, иные вопросы, являющиеся существенными для осуществления успешной деятельности;

- наблюдения, касающиеся менее значимых аспектов системы внутреннего контроля, иных вопросов, одни из которых уже были приведены в соответствие, другие - могут оказаться существенными в будущем;

- недостатки, рекомендации по которым являются менее значимыми для повышения эффективности системы внутреннего контроля или решения иных вопросов, но устранение которых может повысить качество отчетности и системы внутреннего контроля.

Не во всех отчетах могут содержаться замечания по всем категориям. Замечания по каждой выделяемой категории описываются обычно по следующей структуре:

- Наблюдение и описание сути выявленного внешним аудитором недостатка, связанного с остатком по счету, хозяйственной операцией, фактом раскрытия информации.

- Описание (возможных) негативных последствий, повлиявших или могущих оказать влияние на показатели бухгалтерской (финансовой) отчетности или раскрытия.

- Рекомендации по устранению, которые должны носить практический характер, раскрывать технологию исправления ошибки, если эта ошибка может быть исправлена. Если причиной систематических ошибок является отсутствие соответствующих контрольных процедур в системе внутреннего контроля, то аудитор указывает, какие средства контроля позволят избежать подобную ошибку в будущем.

- Комментарии руководства, которые предназначены для отражения точки зрения руководства на обстоятельства, обозначенные в "наблюдениях", "последствиях", "рекомендациях".

Комитет по аудиту должен проводить оценку и контролировать меры, принимаемые исполнительным руководством общества в ответ на наблюдения и рекомендации, включенные внешним аудитором в письмо руководству.

Практика составления и оформления внешним аудитором отчета руководству по результатам аудиторской проверки может различаться в зависимости от подхода и методологий, принятых каждой конкретной аудиторской организацией.

2.3. Рассмотрение результатов аудита

Комитет по аудиту должен рассмотреть результаты внешнего аудита, включая любые изменения в подходе к аудиту и любые модификации аудиторского заключения. В частности, рекомендуется, чтобы комитет по аудиту рассмотрел ключевые суждения, сформированные и использованные в бухгалтерском учете и в аудите, и обсудил с внешним аудитором как значимые вопросы, которые возникли в ходе аудита и которые были впоследствии разрешены, так и вопросы, которые остались неразрешенными, получив разъяснения, почему определенные ошибки остались неисправленными. Рассмотрение с внешним аудитором вопросов, которые были впоследствии разрешены, а также неисправленных искажений, которые несущественны в контексте бухгалтерской (финансовой) отчетности, может предоставить комитету по аудиту дополнительную информацию касательно надлежащего характера системы внутреннего контроля либо указать на подход руководства к подготовке и представлению бухгалтерской (финансовой) отчетности.

В соответствии с международными стандартами аудита и федеральными стандартами аудиторской деятельности для целей аудиторской проверки бухгалтерской (финансовой) отчетности внешний аудитор рассматривает систему внутреннего контроля лишь в части, относящейся к подготовке бухгалтерской (финансовой) отчетности, выбору и применению учетной политики, и только в той мере, в какой это необходимо внешнему аудитору для выбора соответствующих аудиторских процедур и формирования мнения о достоверности указанной отчетности. Свои наблюдения, полученные в ходе аудита, и рекомендации по выявленным недостаткам указанной системы внутреннего контроля внешний аудитор включает в отчет по результатам аудиторской проверки (примерную форму см. в Приложениях 7а, 7б, 7в).

Международная передовая практика рекомендует, чтобы представители фирмы - внешнего аудитора приглашались на заседания комитета по аудиту при обсуждении вопросов, связанных с работой системы внутреннего контроля, в частности, для заслушивания отчета руководителя службы внутреннего аудита.

В свою очередь, в соответствии с международной практикой рекомендуется, чтобы в годовой отчет был включен раздел, посвященный работе комитета по аудиту, где раскрывалась бы следующая информация за предыдущий финансовый год:

- рассматривал ли исполнительный орган управления общества совместно с комитетом по аудиту заверенную внешним аудитором финансовую отчетность, обсуждались ли качество использованных принципов бухгалтерского учета и существенные оценочные показатели в финансовой отчетности общества;

- обсуждали ли внешние аудиторы с комитетом по аудиту свое профессиональное суждение о качестве использованных принципов и оценочных показателей;

- обсуждали ли члены комитета по аудиту на своих заседаниях информацию, указанную выше, в отсутствие представителей руководства и внешних аудиторов;

- исходя из результатов дискуссий с исполнительным органом управления и внешними аудиторами, считает ли комитет по аудиту, что финансовая отчетность является достоверной и во всех существенных аспектах соответствует применимым стандартам подготовки бухгалтерской (финансовой) отчетности.

2.4. Регулярная оценка качества взаимодействия

Важным инструментом, позволяющим повысить отдачу для общества от работы внешнего аудитора, является проведение ежегодной оценки эффективности взаимодействия с внешним аудитором. Процедура оценки дает возможность выявить возникающие в процессе взаимодействия проблемы, которые необходимо обсудить с внешним аудитором, учесть при рассмотрении вопроса о целесообразности продолжения сотрудничества с ним, а также оценить долю ответственности самого общества при возникновении указанных проблем.

Такую оценку целесообразно провести в конце аудиторского цикла, по итогам завершения основной работы по взаимодействию с внешним аудитором, т.е. в апреле - мае.

Рекомендации совета директоров (наблюдательного совета) общему собранию акционеров в отношении фирмы - внешнего аудитора должны быть готовы, как правило, не позже февраля. Результаты оценки могут быть учтены как в процессе продолжения работы с данным аудитором, так и при подготовке нового конкурса по выбору внешнего аудитора. Целесообразно, чтобы результаты оценки, осуществленной комитетом по аудиту, были использованы конкурсной комиссией по выбору внешнего аудитора при проведении конкурса.

Для оценки работы внешнего аудитора советом директоров (его комитетом по аудиту) могут быть использованы, в частности, следующие критерии:

- выполнил ли внешний аудитор согласованный план аудиторской проверки и причины изменений (если были) в плане, включая изменения в оцененных аудиторских рисках и работе, проведенной внешним аудитором для снижения этих рисков до приемлемого уровня;

- стоимость (в том числе процент увеличения стоимости услуг аудитора в результате возникновения дополнительных затрат времени по обстоятельствам, как зависящим от общества, так и не зависящим, изменение процента дополнительных расходов по отношению к предыдущему периоду);

- сроки (в том числе, например, своевременность предоставления аудиторского заключения);

- рекомендации и корректировки (например, количество исполненных рекомендаций внешнего аудитора, причины, по которым рекомендации внешнего аудитора не были выполнены (если такие случаи были), процент изменения общей суммы корректировок, представленных аудитором, по отношению к предыдущему году);

- коммуникации (например, доступность руководства аудиторской организации, стабильность аудиторской команды, количество повторяющихся запросов в адрес общества, скорость реакции на запросы со стороны общества);

- отзывы о проведении аудита от ключевых сотрудников общества, вовлеченных в процесс аудита, например, главного бухгалтера (финансового директора) или руководителя службы внутреннего аудита.

2.5. Независимость внешнего аудитора

Также в ежегодную оценку деятельности внешнего аудитора, проводимую комитетом по аудиту, должны быть включены критерии по оценке независимости и объективности внешнего аудитора в смысле требований, установленных статьей 8 Федерального закона 307-ФЗ и Правилами независимости аудиторов и аудиторских организаций Российской Федерации. Оценка предусматривает анализ всех отношений между внешним аудитором и аудируемым лицом (предоставление услуг, помимо аудиторских, размер вознаграждения за оказание аудиторских и неаудиторских услуг и др.) с целью определения обстоятельств, способных повлиять на независимость внешнего аудитора. Помимо этого, рекомендуется, чтобы комитет по аудиту обеспечивал наличие, утверждение и актуализацию (регулярное обновление) политики в области оказания внешним аудитором услуг неаудиторского характера, включая, например:

- определение перечня неаудиторских услуг, для оказания которых использование внешнего аудитора считается заранее одобренным (т.е. одобрение/утверждение считается полученным в любом случае - в качестве политики общества и без необходимости получать отдельное одобрение перед заключением договора на оказание включенной в перечень неаудиторской услуги);

- определение перечня неаудиторских услуг, к выполнению которых внешний аудитор не допускается;

- определение перечня неаудиторских услуг, для которых требуется предварительное рассмотрение и согласование (одобрение) с комитетом по аудиту перед заключением договора на оказание данной услуги.

При этом указанная политика не должна устанавливать какие-либо требования в нарушение положений статьи 8 Федерального закона N 307-ФЗ, кодекса профессиональной этики аудиторов и Правил независимости аудиторов и аудиторских организаций Российской Федерации.

Приложения

Приложение 1

ПРИМЕРНЫЙ ПРОЦЕСС

ОРГАНИЗАЦИИ И ПРОВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА

|

N п/п

|

Мероприятие

|

Нормативные документы, регламентирующие процесс

|

Раздел Методических рекомендаций

|

Кто осуществляет

|

Сроки (примерные)

|

Комментарии

|

|

1

|

Формирование и утверждение Плана закупок и Плана-графика закупок

|

44-ФЗ, ст. 16 - 17, 307-ФЗ, ст. 5

|

Раздел 1.2, абзацы 1 - 3

|

Менеджмент Общества - организатора конкурса

|

Октябрь

|

10 рабочих дней после доведения до общества обязательств в соответствии с бюджетным законодательств ом

|

|

2

|

Размещение в единой информационной системе утвержденного Плана закупок/ Плана-графика закупок

|

44-ФЗ, ст. 17

|

Раздел 1.2, абзац 4

|

Уполномоченное подразделение Общества - организатора конкурса

|

Октябрь

|

3 рабочих дня со дня утверждения или изменения такого плана

|

|

3

|

Разработка/актуализация и утверждение Порядка проведения открытого конкурса по выбору внешнего аудитора и Положения о конкурсной комиссии

|

208-ФЗ, ст. 65, п. 13

|

Раздел 1.1

|

Комитет по аудиту/Совет директоров

|

Ноябрь - Декабрь

|

Не позднее даты утверждения состава Конкурсной комиссии

|

|

4

|

Определение и утверждение начальной (максимальной) цены договора

|

44-ФЗ, ст. 5 0 Приказ МЭР N 567, раздел III, 208-ФЗ, ст. 65, п. 10

|

Раздел 1.4.5

|

Уполномоченное подразделение Общества - организатора общества, Комитет по аудиту/Совет директоров

|

Ноябрь - Декабрь

|

Не позднее даты утверждения состава Конкурсной комиссии

|

|

5

|

Формирование Конкурсной комиссии.

В случае необходимости, запрос в Росимущество и СРО аудиторов о привлечении участников

|

44-ФЗ, ст. 39, 46, Приказ ФАУГИ N 48 от 22.02.2011

|

Раздел 1.3, Приложение N 2

|

Комитет по аудиту/Совет директоров

|

Декабрь - Январь

|

Не позднее 60 рабочих дней до срока сдачи годового бухгалтерского отчета, установленного действующим законодательств ом

|

|

6

|

Подготовка пакета конкурсной документации:

- извещение,

- конкурсная документация (включая описание объекта закупки, НМЦД, требования к участнику конкурса и конкурсному предложению, критерии оценки)

- проект договора

|

44-ФЗ, ст. 48 - 50, Постановления N N 1063, 1085, Методические рекомендации по организации и проведению открытых конкурсов на проведение аудита бухгалтерской отчетности Совета по аудиторской деятельности при Минфине РФ

|

Раздел 1.4

|

Уполномоченное подразделение Общества - организатора конкурса

|

Февраль - Март

|

|

|

7

|

Извещение о проведении открытого конкурса в единой информационной системе, а также в средствах массовой информации или на сайтах в Интернете

|

44-ФЗ, ст. 50 п. 3

|

Раздел 1.5.1

|

Конкурсная комиссия

|

1 апреля

|

Не менее чем за 20 рабочих дней до даты вскрытия конвертов с заявками или открытия доступа к электронным заявкам

|

|

8

|

- Возможность получения конкурсной документации на бумажном носителе

- Возможность подачи запроса о разъяснении конкурсной документации

- Возможность внесения изменений в конкурсную документацию

- Возможность отмены процедуры

|

44-ФЗ, ст. 50

|

Раздел 1.5.1

|

Участники конкурса

|

До 7 апреля

|

Не позднее 15-ти рабочих дней до окончания срока подачи заявок

|

|

9

|

Продление срока приема заявок в случае внесения изменений - на период не менее 10 дней до окончания срока подачи заявок

|

44-ФЗ, ст. 50

|

Раздел 1.5.1

|

Конкурсная комиссия

|

До 14 апреля

|

Один рабочий день с даты принятия решения об изменении

|

|

10

|

Подача - прием заявок на участие

|

44-ФЗ, ст. 51

|

Раздел 1.5.2

|

Участники конкурса

|

28 апреля

|

В течение 20 рабочих дней с даты Извещения

|

|

11

|

Вскрытие конвертов с заявками и открытие доступа к поданным в форме электронных документов заявкам

Составление Протокола

|

44-ФЗ, ст. 52

|

Раздел 1.5.3

|

Конкурсная комиссия

|

28 апреля

|

В день окончания приема заявок

|

|

12

|

Размещение в ЕИС Протокола вскрытия конвертов с заявками и открытия доступа к поданным в форме электронных документов заявкам

|

44-ФЗ, ст. 52

|

Раздел 1.5.3

|

Уполномоченное подразделение Общества - организатора конкурса

|

30 апреля

|

2 рабочих дня после окончания срока подачи заявок и составления Протокола

|

|

13

|

Рассмотрение и оценка заявок

|

44-ФЗ, ст. 53, Постановление N 1085

|

Раздел 1.5.4

|

Конкурсная комиссия

|

До 1 июня

|

20 рабочих дней с даты окончания срока подачи заявок и составления Протокола. Должны быть учтены результаты оценки Комитетом по аудиту действующего аудитора

|

|

14

|

Составление и подписание Протокола рассмотрения и оценки заявок

|

44-ФЗ, ст. 53, 55

|

Разделы 1.5.4, 1.5.5

|

Конкурсная комиссия

|

До 1 июня

|

В 20-й рабочий день рассмотрения и оценки заявок

|

|

15

|

Рассмотрение результатов конкурса и их утверждение Общим собранием акционеров

|

208-ФЗ, ст. 48, п. 10)

|

Раздел 1.5.4

|

Уполномоченные органы управления обществом

|

30 июня

|

До опубликования официальных результатов

|

|

16

|

Размещение Протокола в ЕИС

|

44-ФЗ, ст. 53

|

Раздел 1.5.4

|

Уполномоченное подразделение Общества - организатора конкурса

|

До 1 июля

|

1 рабочий день после составления и подписания Протокола Любой участник конкурса вправе обжаловать его результаты

|

|

17

|

Направление одного экземпляра Протокола окончания срока подачи заявок и составления Протокола победителю конкурса

|

44-ФЗ, ст. 54

|

Раздел 1.6

|

Уполномоченное подразделение Общества - организатора общества

|

До 3 июля

|

3 рабочих дня с даты подписания Протокола

|

|

18

|

Направление проекта договора победителю конкурса

|

44-ФЗ, ст. 54

|

Раздел 1.6

|

Уполномоченное подразделение Общества - организатора общества

|

До 17 июля

|

В течение 10 рабочих дней с даты опубликования Протокола

|

|

19

|

Подписание договора

|

44-ФЗ, ст. 54

|

Раздел 1.6

|

Победитель конкурса

|

До 24 июля

|

В течение 15 рабочих дней с даты опубликования Протокола в ЕИС

|

|

20

|

Подписание договора

|

44-ФЗ, ст. 54

|

Раздел 1.6

|

Уполномоченные органы управления обществом

|

До 31 июля

|

В течение 20 рабочих дней с даты опубликования Протокола в ЕИС

|

|

21

|

Проведение ознакомительной встречи

|

Лучшая международная практика, Методическим рекомендациям по организации работы комитетов по аудиту Росимущества

|

Раздел 2.1

|

Комитет по аудиту и Аудиторская компания - Победитель конкурса

|

Сентябрь

|

|

|

22

|

Проведение встречи для обсуждения стратегии проведения и подхода к аудиту финансовой отчетности

|

Лучшая международная практика, Методические рекомендации Росимущества по организации работы комитетов по аудиту

|

Раздел 2.1

|

Комитет по аудиту и внешний аудитор

|

Декабрь

|

Целесообразно включение в договор

|

|

23

|

Подтверждение финансовой отчетности

|

Лучшая международная практика

|

Раздел 2.2

|

Внешний аудитор

|

До 1 апреля

|

|

|

24

|

Проведение встречи по обсуждению результатов внешнего аудита

|

Лучшая международная практика

|

Раздел 2.3

|

Комитет по аудиту и внешний аудитор

|

До 14 апреля

|

|

|

25

|

Подготовка Письма в Годовой отчет по итогам обсуждения результатов внешнего аудита отчетности

|

Лучшая международная практика

|

Раздел 2.3

|

Комитет по аудиту

|

До 21 апреля

|

Необходимо уложиться в сроки, предусмотренные для подготовки вопросов для рассмотрения ОСА

|

|

26

|

Осуществление оценки результатов деятельности внешнего аудитора, их рассмотрение и подготовка рекомендаций Совету директоров, для ежегодного ОСА

|

Лучшая международная практика, 307-ФЗ, ст. 8, Правила независимости аудиторов и аудиторских организаций РФ

|

Разделы 2.4, 2.5

|

Комитет по аудиту

|

До 30 апреля

|

Необходимо предоставить результаты оценки в адрес Конкурсной комиссии для продления/пересмотра действующего договора

|

Приложение 2

НОРМАТИВНЫЕ ДОКУМЕНТЫ,

РЕГУЛИРУЮЩИЕ ПОРЯДОК ПОДГОТОВКИ ДОКУМЕНТАЦИИ И ПРОВЕДЕНИЯ

КОНКУРСА ПО ВЫБОРУ ВНЕШНЕГО АУДИТОРА

- Федеральный закон от 5 апреля 2013 г. N 44-ФЗ "О договорной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (вступил в силу с 1 января 2014 г., параграф 2, статьи 48 - 58) (далее - 44-ФЗ).

- Федеральный закон от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности" (часть 4 статьи 5) (далее - 307-ФЗ).

- Федеральный закон от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах" (статья 86) - для государственных компаний в форме акционерных обществ.

- Постановление Правительства Российской Федерации от 28 ноября 2013 г. N 1085 "Об утверждении правил оценки заявок, окончательных предложений участников закупки товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее - Постановление 1085).

- Постановление Правительства Российской Федерации от 25 ноября 2013 г. N 1063 "Об утверждении Правил определения размера штрафа, начисляемого в случае ненадлежащего исполнения заказчиком, поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных договором (за исключением просрочки исполнения обязательств заказчиком, поставщиком (подрядчиком, исполнителем), и размера пени, начисляемой за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного договором" (далее - Постановление 1063).

- Приказ Министерства экономического развития Российской Федерации от 2 октября 2013 г. N 567 "Об утверждении методических рекомендаций по применению методов определения начальной (максимальной) цены договора, цены договора, заключаемого с единственным поставщиком (подрядчиком, исполнителем)" (далее - Приказ 567).

- Приказ Федерального агентства по управлению государственным имуществом от 22 февраля 2011 г. N 48 "Об организации работы структурных подразделений Федерального агентства по управлению государственным имуществом и его территориальных органов по обеспечению проведения обязательного ежегодного аудита бухгалтерской (финансовой) отчетности федеральных государственных унитарных предприятий и акционерных обществ, в уставных капиталах которых доля федеральной собственности составляет не менее 25 процентов".

- Методические рекомендации по организации и проведению открытых конкурсов на право заключения договора на проведение аудита бухгалтерской (финансовой) отчетности организаций, указанных в части 4 статьи 5 Федерального закона "Об аудиторской деятельности" (одобрены Советом по аудиторской деятельности при Минфине РФ 18 сентября 2014 г., протокол N 14).

Приложение 3

ТРЕБОВАНИЯ

К ИЗВЕЩЕНИЮ О ПРОВЕДЕНИИ ОТКРЫТОГО КОНКУРСА

ОРГАНИЗАТОР КОНКУРСА

1. Информация, предусмотренная статьей 42 44-ФЗ <1>;

--------------------------------

<1> В соответствии с редакцией 44-ФЗ по состоянию на момент разработки данных рекомендаций:

- наименование, место нахождения, почтовый адрес, адрес электронной почты, номер контактного телефона, ответственное должностное лицо организатора конкурса;

- краткое изложение условий договора (наименование и описание аудиторских услуг, место оказания услуг, график оказания услуг, начальная (максимальная) цена договора, источник финансирования);

- идентификационный код закупки аудиторской услуги;

- ограничение участия в определении исполнителя, установленное в соответствии с 44-ФЗ;

- используемый способ определения исполнителя;

- срок, место и порядок подачи заявок участников конкурса;

- размер и порядок внесения денежных средств в качестве обеспечения заявок на участие в конкурсе, а также условия банковской гарантии;

- размер обеспечения исполнения договора, порядок предоставления такого обеспечения, требования к такому обеспечению (если установление требования обеспечения исполнения договора предусмотрено статьей 96 44-ФЗ), а также информация о банковском сопровождении договора в соответствии со статьей 35 44-ФЗ.

2. Предъявляемые к участникам открытого конкурса требования и исчерпывающий перечень документов согласно статье 31 44-ФЗ;

3. Способы получения, срок, место и порядок предоставления конкурсной документации;

4. Плата (при ее установлении), взимаемую организатором конкурса за предоставление конкурсной документации, способ осуществления и валюту платежа;

5. Язык или языки, на которых предоставляется конкурсная документация;

6. Место, дата и время вскрытия конвертов с заявками и (или) открытия доступа к электронным заявкам, дату рассмотрения и оценки всех заявок;

7. Преимущества, предоставляемые организатором конкурса в соответствии со статьями 28 - 30 44-ФЗ;

8. Условия, запреты, ограничения допуска услуг, соответственно выполняемых, оказываемых иностранными лицами, в случае если данные условия, запреты, ограничения установлены организатором конкурса в конкурсной документации в соответствии со статьей 14 44-ФЗ;

9. Реквизиты счета для внесения денежных средств в качестве обеспечения заявок участников открытого конкурса, если организатор конкурса установил требования к обеспечению заявок или к обеспечению исполнения договора.

Приложение 4

ТРЕБОВАНИЯ К ТЕХНИЧЕСКОМУ ЗАДАНИЮ

1) наименование и описание услуги по внешнему аудиту и условий договора в соответствии со статьей 33 44-ФЗ, в том числе обоснование начальной (максимальной) цены договора;

2) информация о валюте и порядок применения официального курса иностранной валюты к рублю при оплате договора;

3) требования к содержанию конкурсного предложения в соответствии с требованиями статьи 51 44-ФЗ и требованиями Порядка проведения конкурса (описание предложения участника открытого конкурса, форма, состав конкурсной заявки и инструкция по ее заполнению);

4) информация о возможности организатора конкурса изменить условия договора;

5) порядок и срок отзыва заявок;

6) порядок возврата заявок (в том числе поступивших после окончания срока подачи этих заявок), порядок внесения изменений в эти заявки;

7) порядок предоставления участникам открытого конкурса разъяснений положений конкурсной документации, даты начала и окончания срока такого предоставления;

8) критерии оценки заявок на участие в открытом конкурсе, величины значимости этих критериев, порядок рассмотрения и оценки заявок;

9) размер обеспечения заявки на участие в открытом конкурсе в соответствии с требованиями ст. 45 44-ФЗ <1>;

--------------------------------

<1> В связи с тем, что положениями 307-ФЗ не предусмотрено обязательное обеспечение заявки, организатор конкурса вправе сам определить в конкурсной документации необходимость такого обеспечения.

10) размер и условия обеспечения исполнения договора, если организатор конкурса установил требования к обеспечению заявок или к обеспечению исполнения договора, в том числе, в случае наличия - условия банковской гарантии;

11) информация об ответственных за заключение договора (в том числе, в случае их наличия - о договорной службе, договорном управляющем);

12) информация о сроке, в течение которого победитель открытого конкурса должен подписать договор;

13) условия признания победителя открытого конкурса или участника данного конкурса уклонившимся от заключения договора;

14) информация о возможности одностороннего отказа от исполнения договора в соответствии с положениями частей 8 - 26 статьи 95 44-ФЗ.

Приложение 5а

ТРЕБОВАНИЯ К ЗАЯВКЕ НА УЧАСТИЕ В КОНКУРСЕ

1. Сведения и документы об аудиторской организации:

- Фирменное наименование, сведения об организационно-правовой форме, о месте нахождения, почтовый адрес, номер контактного телефона.

- Копии учредительных документов участника конкурса.

- Сведения о лицах, под контролем либо значительным влиянием которых находится аудиторская организация.

- Схема взаимосвязей аудиторской организации и лиц, под контролем либо значительным влиянием которых находится аудиторская организация.

- Выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ), выданная не ранее 4-х месяцев до даты подачи предложения - заверенная органом, выдавшим документ, или нотариально заверенная копия.

- Заверенная саморегулируемой организацией аудиторов, членом которой является аудиторская организация, выписка из реестра аудиторов и аудиторских организаций, содержащая сведения, указанные в приложении N 3 к Положению "О порядке ведения реестра аудиторов и аудиторских организаций саморегулируемой организации аудиторов и контрольного экземпляра реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов", утвержденному приказом Минфина России от 30.10.2009 N 111н.

- Документ, подтверждающий полномочия лица действовать от имени участника конкурса (в том числе копия решения о назначении или об избрании физического лица на должность, в соответствии с которым такое лицо наделено правом действовать от имени участника конкурса (без доверенности). Если от имени участника конкурса действует иное лицо, Заявка должна содержать доверенность, заверенную печатью участника (или уполномоченным этим руководителем лицом), либо нотариально заверенную копию такой доверенности.

- Нотариально заверенные, либо заверенные собственной печатью аудиторской организации копии квалификационных аттестатов на проведение банковского аудита, выданные уполномоченным аттестационным органом Российской Федерации, а также ведущих международных бухгалтерских ассоциаций.

- Бухгалтерская отчетность на последнюю отчетную дату:

- бухгалтерский баланс (ф. N 1);

- Отчет о финансовых результатах (ф. N 2).

- Сведения о структуре собственности организации, в том числе определяющие лиц (группу лиц), имеющих возможность прямо или косвенно <1> (через третьих лиц) оказывать существенное влияние на решения, принимаемые органами управления организации (с указанием юридических и физических лиц и долей их участия в соответствующих организациях в абсолютном и относительном размерах).

--------------------------------

<1> Например, такой может быть международная сеть аудиторской компании.

2. Сведения об опыте работы и аудиторской деятельности за последние пять лет, в том числе:

- с обществом - организатором конкурса;

- с организациями сопоставимого характера и объема (аналогичного масштаба деятельности и отраслевой принадлежности).

Указываются отчетный период, за который была составлена финансовая отчетность, вид оказанных/оказываемых по ней услуг (аудит финансовой отчетности или другие услуги - указать какие) и год их оказания. Информация о том, как оказывались услуги - самостоятельно, в качестве субподрядчика или в составе консорциума;

- документы о прохождении внешнего контроля качества работы, содержащие сведения о результатах внешнего контроля качества работы.

3. Описание общего подхода к проведению аудита годовой финансовой отчетности включая:

- описание методик проведения аудита годовой финансовой отчетности, подготовленной в соответствии с требованиями законодательства Российской Федерации, включая аудиторские процедуры и объемы выборки (примерная форма приведена в Приложении 5б);

- общий объем трудозатрат (примерная форма расчета приведена в Приложении 5в).

4. План аудиторской проверки:

- объем аудиторской проверки;

- сроки проведения аудиторской проверки;

- период проведения каждого этапа аудиторской проверки (предварительный, основной, завершающий);

- работы, выполняемые в рамках каждого этапа проверки.

5. Сведения о количестве, квалификации и гражданстве сотрудников, участие которых предполагается в аудиторской проверке, в том числе нотариально заверенная либо заверенная саморегулируемой организацией аудиторов, членом которой является аудитор, выписка из реестра аудиторов и аудиторских организаций, содержащая сведения, указанные в приложении N 4 к Положению "О порядке ведения реестра аудиторов и аудиторских организаций саморегулируемой организации аудиторов и контрольного экземпляра реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов", утвержденному приказом Минфина России от 30.10.2009 N 111н.

6. Сроки оказания услуг: с ____________ по ____________.

7. Стоимость услуг (форма расчета в приложении).

Приложение N 5б

МЕТОДИКА ПРОВЕДЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ ОБЩЕСТВА

1. Финансово-хозяйственная деятельность Общества