См. Документы Министерства труда и социальной защиты Российской Федерации

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 4 марта 2024 г. N 84

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

ОЦЕНКИ ЭФФЕКТИВНОСТИ ОТДЕЛЬНЫХ НАЛОГОВЫХ РАСХОДОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ, СООТВЕТСТВУЮЩИХ ЦЕЛЯМ ГОСУДАРСТВЕННОЙ

ПРОГРАММЫ РОССИЙСКОЙ ФЕДЕРАЦИИ "ДОСТУПНАЯ СРЕДА"

И ГОСУДАРСТВЕННОЙ ПРОГРАММЫ РОССИЙСКОЙ ФЕДЕРАЦИИ "СОЦИАЛЬНАЯ

ПОДДЕРЖКА ГРАЖДАН" В ОТНОШЕНИИ ИНВАЛИДОВ И ЛИЦ, ПОДВЕРГШИХСЯ

ВОЗДЕЙСТВИЮ РАДИАЦИИ

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации" приказываю:

1. Утвердить по согласованию с Министерством финансов Российской Федерации и Министерством экономического развития Российской Федерации прилагаемую Методику оценки эффективности отдельных налоговых расходов Российской Федерации, соответствующих целям государственной программы Российской Федерации "Доступная среда" и государственной программы Российской Федерации "Социальная поддержка граждан" в отношении инвалидов и лиц, подвергшихся воздействию радиации, согласно приложению.

2. Контроль за исполнением настоящего приказа возложить на заместителя Министра труда и социальной защиты Российской Федерации А.В. Вовченко.

Министр

А.КОТЯКОВ

Утверждена

приказом Министерства труда

и социальной защиты

Российской Федерации

от 4 марта 2024 г. N 84

МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ ОТДЕЛЬНЫХ НАЛОГОВЫХ РАСХОДОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ, СООТВЕТСТВУЮЩИХ ЦЕЛЯМ ГОСУДАРСТВЕННОЙ

ПРОГРАММЫ РОССИЙСКОЙ ФЕДЕРАЦИИ "ДОСТУПНАЯ СРЕДА"

И ГОСУДАРСТВЕННОЙ ПРОГРАММЫ РОССИЙСКОЙ ФЕДЕРАЦИИ "СОЦИАЛЬНАЯ

ПОДДЕРЖКА ГРАЖДАН" В ОТНОШЕНИИ ИНВАЛИДОВ И ЛИЦ, ПОДВЕРГШИХСЯ

ВОЗДЕЙСТВИЮ РАДИАЦИИ

I. Общие положения

1. Оценка эффективности налоговых расходов Российской Федерации осуществляется в соответствии с Правилами формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее - Правила), а также настоящей Методикой.

2. Понятия, используемые в настоящей Методике, соответствуют понятиям, установленным в пункте 2 Правил.

3. В соответствии с настоящей Методикой осуществляется оценка эффективности следующих налоговых расходов Российской Федерации (далее - налоговые расходы Российской Федерации), куратором которых является Министерство труда и социальной защиты Российской Федерации:

3.1. Налоговые расходы Российской Федерации, соответствующие целям государственной программы Российской Федерации "Социальная поддержка граждан", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 296 (далее - госпрограмма "Социальная поддержка граждан"):

налоговый вычет из налоговой базы по НДФЛ в сумме 12000 рублей на ребенка-инвалида и обучающегося инвалида I или II группы до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок (льгота, обусловливающая налоговый расход, установлена подпунктом 4 пункта 1 статьи 218 Налогового кодекса Российской Федерации);

налоговый вычет из налоговой базы по НДФЛ в сумме 6000 рублей на ребенка-инвалида и обучающегося инвалида I или II группы до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок (льгота, обусловливающая налоговый расход, установлена подпунктом 4 пункта 1 статьи 218 Налогового кодекса Российской Федерации);

налоговый вычет из налоговой базы по НДФЛ в сумме 3000 рублей для определенных категорий налогоплательщиков (льгота, обусловливающая налоговый расход, установлена подпунктом 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации) - в части категорий налогоплательщиков, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 г. N 1244-I "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", с Федеральным законом от 26 ноября 1998 г. N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и Федеральным законом от 10 января 2002 г. N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне", физические лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

налоговый вычет из налоговой базы по НДФЛ в сумме 500 рублей для определенных категорий налогоплательщиков (льгота, обусловливающая налоговый расход, установлена подпунктом 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации) - в части категорий налогоплательщиков, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 г. N 1244-I "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", с Федеральным законом от 26 ноября 1998 г. N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и Федеральным законом от 10 января 2002 г. N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне", физические лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

освобождение от уплаты налога на имущество физических лиц инвалидов I и II групп инвалидности, инвалидов с детства (льгота, обусловливающая налоговый расход, установлена подпунктами 2, 3 пункта 1 статьи 407 Налогового кодекса Российской Федерации);

исключение из состава объектов налогообложения по транспортному налогу автомобилей легковых, специально оборудованных для использования инвалидами (льгота, обусловливающая налоговый расход, установлена подпунктом 2 пункта 2 статьи 358 Налогового кодекса Российской Федерации);

уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для инвалидов I и II групп (льгота, обусловливающая налоговый расход, установлена подпунктом 2 пункта 5 статьи 391 Налогового кодекса Российской Федерации);

уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для инвалидов с детства (льгота, обусловливающая налоговый расход, установлена подпунктом 3 пункта 5 статьи 391 Налогового кодекса Российской Федерации);

освобождение от уплаты налога на имущество физических лиц лиц, подвергшихся воздействию радиации вследствие катастроф и аварий (льгота, обусловливающая налоговый расход, установлена подпунктом 6 пункта 1 статьи 407 Налогового кодекса Российской Федерации);

освобождение от уплаты налога на имущество физических лиц лиц, принимавших участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий (льгота, обусловливающая налоговый расход, установлена подпунктом 8 пункта 1 статьи 407 Налогового кодекса Российской Федерации);

освобождение от уплаты налога на имущество физических лиц лиц, получивших или перенесших лучевую болезнь (льгота, обусловливающая налоговый расход, установлена подпунктом 12 пункта 1 статьи 407 Налогового кодекса Российской Федерации);

уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для лиц, подвергшихся воздействию радиации (льгота, обусловливающая налоговый расход, установлена подпунктом 5 пункта 5 статьи 391 Налогового кодекса Российской Федерации);

уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для лиц, принимавших участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий (льгота, обусловливающая налоговый расход, установлена подпунктом 6 пункта 5 статьи 391 Налогового кодекса Российской Федерации);

уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для лиц, получивших или перенесших лучевую болезнь (льгота, обусловливающая налоговый расход, установлена подпунктом 7 пункта 5 статьи 391 Налогового кодекса Российской Федерации).

3.2. Налоговые расходы Российской Федерации, соответствующие целям государственной программы Российской Федерации "Доступная среда", утвержденной постановлением Правительства Российской Федерации от 29 марта 2019 г. N 363 (далее - госпрограмма "Доступная среда"):

освобождение от уплаты НДС реализации товаров, работ, услуг, реализуемых организациями, использующими труд инвалидов (льгота, обусловливающая налоговый расход, установлена подпунктом 2 пункта 3 статьи 149 Налогового кодекса Российской Федерации);

освобождение от уплаты налога на имущество организаций общероссийских общественных организаций инвалидов (льгота, обусловливающая налоговый расход, установлена абзацем первым пункта 3 статьи 381 Налогового кодекса Российской Федерации);

освобождение от уплаты налога на имущество организаций организаций, уставный капитал которых состоит из вкладов общероссийских общественных организаций инвалидов (льгота, обусловливающая налоговый расход, установлена абзацем вторым пункта 3 статьи 381 Налогового кодекса Российской Федерации);

освобождение от уплаты налога на имущество организаций учреждений, единственными собственниками имущества которых являются общероссийские общественные организации инвалидов (льгота, обусловливающая налоговый расход, установлена абзацем третьим пункта 3 статьи 381 Налогового кодекса Российской Федерации);

освобождение от уплаты земельного налога общероссийских общественных организаций инвалидов, занимающихся производством и реализацией товаров (льгота, обусловливающая налоговый расход, установлена абзацем первым подпункта 5 пункта 1 статьи 395 Налогового кодекса Российской Федерации);

освобождение от уплаты земельного налога организаций, уставный капитал которых состоит из вкладов общероссийских общественных организаций инвалидов (льгота, обусловливающая налоговый расход, установлена абзацем вторым подпункта 5 пункта 1 статьи 395 Налогового кодекса Российской Федерации);

освобождение от уплаты земельного налога организаций инвалидов в сфере культурных, лечебно-оздоровительных, физкультурно-спортивных мероприятий (льгота, обусловливающая налоговый расход, установлена абзацем третьим подпункта 5 пункта 1 статьи 395 Налогового кодекса Российской Федерации);

налоговый вычет из налоговой базы по налогу на прибыль в сумме расходов, направленных на цели, обеспечивающие социальную защиту инвалидов (льгота, обусловливающая налоговый расход, установлена подпунктом 38 пункта 1 статьи 264 Налогового кодекса Российской Федерации);

налоговый вычет из налоговой базы по налогу на прибыль в сумме расходов общественных организаций инвалидов и учреждений на цели, обеспечивающие социальную защиту инвалидов (льгота, обусловливающая налоговый расход, установлена подпунктом 39 пункта 1 статьи 264 Налогового кодекса Российской Федерации);

налоговый вычет из налоговой базы по налогу на прибыль в сумме расходов на цели, обеспечивающие социальную защиту инвалидов (льгота, обусловливающая налоговый расход, установлена пунктом 3 статьи 267.1 Налогового кодекса Российской Федерации);

освобождение от уплаты налога на имущество организаций специализированных протезно-ортопедических предприятий (льгота, обусловливающая налоговый расход, установлена пунктом 13 статьи 381 Налогового кодекса Российской Федерации).

4. При проведении оценки эффективности налоговых расходов Российской Федерации, указанных в пункте 3 настоящей Методики, необходимо исходить из того, что данные налоговые расходы Российской Федерации носят социальный характер и являются обязательствами государства по социальной поддержке граждан.

5. В качестве источников информации о нормативных, целевых и фискальных характеристиках налоговых расходов Российской Федерации, подлежащей включению в паспорта налоговых расходов Российской Федерации, а также используемой для проведения оценки эффективности налоговых расходов Российской Федерации, в соответствии с настоящей Методикой, могут использоваться данные федеральных органов исполнительной власти и иные сведения, необходимые для оценки налоговых расходов Российской Федерации.

II. Оценка эффективности налоговых расходов

Российской Федерации

6. Оценка эффективности налоговых расходов Российской Федерации осуществляется в соответствии с Правилами и включает:

а) оценку целесообразности налоговых расходов Российской Федерации;

б) оценку результативности налоговых расходов Российской Федерации.

III. Оценка целесообразности налоговых расходов

Российской Федерации

7. Критериями целесообразности налоговых расходов Российской Федерации являются:

соответствие налогового расхода Российской Федерации целям государственных программ Российской Федерации и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственным программам (далее - социально-экономическая политика);

востребованность плательщиками предоставленных налоговых льгот, характеризующаяся соотношением численности плательщиков, воспользовавшихся правом на налоговые льготы, и численности плательщиков, обладающих потенциальным правом на применение льготы, за 5-летний период.

8. Определение соответствия налогового расхода Российской Федерации целям государственных программ Российской Федерации предусматривает, что:

налоговые расходы Российской Федерации, указанные в подпункте 3.1 пункта 3 настоящей Методики, соответствуют цели по повышению уровня социального обеспечения граждан - получателей мер социальной поддержки, государственных социальных и страховых гарантий, направленного на рост их благосостояния, исходя из принципов адресности, справедливости и нуждаемости госпрограммы "Социальная поддержка граждан";

налоговые расходы Российской Федерации, указанные в подпункте 3.2 пункта 3 настоящей Методики, соответствуют цели по повышению качества жизни инвалидов посредством обеспечения 98 процентов нуждающихся качественными реабилитационными услугами к 2030 году госпрограммы "Доступная среда".

При оценке налогового расхода следует учитывать, что налоговый расход должен оказывать прямое или косвенное влияние на достижение целей государственной программы Российской Федерации.

Прямое влияние предполагает, что связь между налоговыми расходами и вышеуказанными целями должна быть понятной и однозначно воспринимаемой.

Косвенное влияние должно сопровождаться описанием обоснования взаимосвязи между налоговым расходом и вышеуказанными целями.

9. Соответствие целям государственных программ Российской Федерации сопровождается обоснованием влияния налогового расхода Российской Федерации на достижение указанных целей.

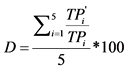

10. Оценка востребованности плательщиками предоставленных льгот характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы, и численности плательщиков, обладающих потенциальным правом на применение льготы, за 5-летний период, и осуществляется по каждой налоговой льготе и рассчитывается по следующей формуле:

,

,

где:

D - уровень востребованности плательщиками предоставленных налоговых льгот, обусловливающих налоговые расходы Российской Федерации;

i - порядковый номер года, имеющий значение от 1 до 5;

TPi' - численность плательщиков, воспользовавшихся правом на льготы;

TPi - численность плательщиков, обладающих потенциальным правом на применение льготы.

В случае если налоговая льгота действует менее 5 лет, то оценка ее востребованности проводится за фактический и прогнозный периоды действия льготы, сумма которых составляет 5 лет.

10.1. Оценка востребованности в отношении налогового расхода, указанного в абзаце седьмом подпункта 3.1 пункта 3 настоящей Методики, не производится в соответствии с абзацем вторым пункта 181 Правил.

11. Источники информации о численности плательщиков, обладающих потенциальным правом на применение льгот, отражены в приложении N 1 к настоящей Методике.

При оценке востребованности налоговая льгота считается востребованной при достижении порогового значения востребованности, указанного в приложении N 2 к настоящей Методике.

12. В случае несоответствия налоговых расходов Российской Федерации хотя бы одному из критериев, указанных в пункте 7 настоящей Методики, Министерство труда и социальной защиты Российской Федерации представляет в Министерство финансов Российской Федерации предложения о сохранении (уточнении, отмене) льгот для плательщиков.

IV. Оценка результативности налоговых расходов

Российской Федерации

13. Оценка результативности в отношении налогового расхода, указанного в абзаце седьмом подпункта 3.1 пункта 3 настоящей Методики, не производится в соответствии с абзацем первым пункта 181 Правил.

14. Критерием результативности налоговых расходов Российской Федерации, указанных в подпункте 3.1 пункта 3 настоящей Методики, является показатель (индикатор) "Среднедушевой денежный доход населения за исключением налогов и сборов".

Критерием результативности налоговых расходов Российской Федерации, указанных в абзацах втором, четвертом, седьмом и девятом подпункта 3.2 пункта 3 настоящей Методики, является показатель (индикатор) "Доля занятых в общей численности лиц в трудоспособном возрасте, имеющих инвалидность".

Критерием результативности налоговых расходов Российской Федерации, указанных в абзацах третьем, пятом, шестом, восьмом, десятом и одиннадцатом подпункта 3.2 пункта 3 настоящей Методики, является показатель (индикатор) "Доля инвалидов, являющихся участниками общероссийских общественных организаций инвалидов".

Критерием результативности налогового расхода Российской Федерации, указанного в абзаце двенадцатом подпункта 3.2 пункта 3 настоящей Методики, является показатель (индикатор) "Доля инвалидов, обеспеченных техническими средствами реабилитации (услугами) в соответствии с федеральным перечнем в рамках индивидуальной программы реабилитации, в общей численности инвалидов".

15. Оценка результативности налоговых расходов Российской Федерации включает:

оценку вклада налоговой льготы, обуславливающей налоговый расход Российской Федерации, в изменение значений показателей (индикаторов), указанных в пункте 14 настоящей Методики;

оценку бюджетной эффективности налоговых расходов Российской Федерации.

16. Оценка вклада налоговой льготы, обуславливающей налоговый расход Российской Федерации, в изменение значения показателя (индикатора), указанного в абзаце первом пункта 14 настоящей Методики (I), определяется по следующей формуле:

I = (P - Pбаз) / P * 100,

где:

P - среднедушевой денежный доход населения Российской Федерации (за исключением налогов и сборов) в отчетном году (в рублях);

Pбаз - среднедушевой денежный доход населения Российской Федерации (за исключением налогов и сборов) в случае отсутствия льготы (в рублях).

Среднедушевой денежный доход населения Российской Федерации (за исключением налогов и сборов) в случае отсутствия льготы (Pбаз) определяется по формуле:

Pбаз = P - Nj * 1000 / TPi',

где:

Nj - объем j-го налогового расхода в связи с предоставлением льготы, обеспечившей достижение показателя (индикатора), указанного в абзаце первом пункта 14 настоящей Методики, в отчетном году (тыс. рублей);

TPi' - численность плательщиков, воспользовавшихся правом на льготы.

16.1. Оценка вклада налоговых льгот, обуславливающих налоговые расходы Российской Федерации, в изменение значений показателей (индикаторов), указанных в абзацах втором - четвертом пункта 14 настоящей Методики (I), определяется по следующей формуле:

I = Pij - Pijбаз,

где:

Pij - значение j-го показателя, указанного в абзацах втором - четвертом пункта 14 настоящей Методики, в i-ом отчетном году;

Pijбаз - оценка значения используемого j-го показателя в i-ом отчетном году для налогового расхода (группы налоговых расходов) в случае неприменения налоговых льгот, обусловливающих налоговые расходы в i-ом отчетном году, оказывающих влияние на такой показатель (индикатор).

Оценка значения используемого j-го показателя (индикатора) в i-ом отчетном году в случае неприменения налоговых льгот, обусловливающих соответствующие налоговые расходы (Pijбаз), рассчитывается по следующей формуле:

Pijбаз = P(i - s)j * (1 + Tjбаз)m,

где:

P(i - s)j - значение используемого j-го показателя в году, предшествующем году введения льготы (s), для налогового расхода (группы налоговых расходов);

Tjбаз - среднегодовой темп изменения показателей;

m - количество лет действия льготы.

Для налоговых расходов Российской Федерации, указанных в абзацах втором, четвертом, седьмом и девятом подпункта 3.2 пункта 3 настоящей Методики, показатель Tjбаз определяется как среднегодовой темп изменения численности занятого населения, имеющего инвалидность, начиная с года введения соответствующей налоговой льготы, обусловливающей оцениваемую группу налоговых расходов, и до отчетного i-го года включительно.

Для налоговых расходов Российской Федерации, указанных в абзацах третьем, пятом, шестом, восьмом, десятом и одиннадцатом подпункта 3.2 пункта 3 настоящей Методики, показатель Tjбаз определяется как среднегодовой темп изменения количества инвалидов, являющихся участниками общероссийских общественных организаций инвалидов, начиная с года введения соответствующей налоговой льготы, обусловливающей оцениваемую группу налоговых расходов, и до отчетного i-го года включительно.

Для налогового расхода Российской Федерации, указанного в абзаце двенадцатом подпункта 3.2 пункта 3 настоящей Методики, показатель Tjбаз определяется как среднегодовой темп изменения количества инвалидов, обеспеченных техническими средствами реабилитации (услугами) в соответствии с федеральным перечнем в рамках индивидуальной программы реабилитации, начиная с года введения соответствующей налоговой льготы, обусловливающей налоговый расход, и до отчетного i-го года включительно.

17. В целях проведения оценки бюджетной эффективности налоговых расходов Российской Федерации осуществляется сравнительный анализ результативности предоставления налоговых льгот и результативности применения альтернативных механизмов достижения целей государственных программ Российской Федерации, указанных в пункте 8 настоящей Методики.

В качестве альтернативных механизмов достижения соответствующей цели государственной программы Российской Федерации могут учитываться субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на налоговые льготы, за счет средств федерального бюджета.

Расчет оценки бюджетной эффективности (Bj) налоговых расходов Российской Федерации, указанных в подпункте 3.1 пункта 3 настоящей Методики, осуществляется следующим образом:

Bj = Atj - Nj,

где:

j - соответствующий налоговый расход Российской Федерации;

Atj - сумма средств федерального бюджета, направленная получателям по альтернативному для j-й льготы механизму поддержки, обеспечившим достижение t-го показателя в отчетном году, рассчитываемая как частное объема налоговых льгот по j-му налоговому расходу и численности плательщиков налогов, сборов и страховых взносов на обязательное социальное страхование, воспользовавшихся правом на получение налоговых льгот по j-му налоговому расходу, умноженное на численность плательщиков налогов, имеющих потенциальное право на получение налоговых льгот по j-му налоговому расходу;

Nj - объем j-го налогового расхода в связи с предоставлением льготы, обеспечившей достижение показателя, указанного в абзаце первом пункта 14 настоящей Методики, в отчетном году (тыс. рублей).

При достижении Bj неотрицательного значения бюджетная эффективность по j-ому налоговому расходу Российской Федерации признается положительной.

17.1. Расчет оценки бюджетной эффективности (Bj) налоговых расходов Российской Федерации, указанных в подпункте 3.2 пункта 3 настоящей Методики, осуществляется следующим образом:

Bj = Atj - Nj,

где:

j - соответствующий налоговый расход Российской Федерации;

Atj - сумма средств федерального бюджета (с учетом средств, предусмотренных на администрирование мер государственной поддержки), направленная получателям по альтернативному для j-й льготы механизму поддержки, обеспечившим достижение t-го показателя в отчетном году;

Nj - объем j-го налогового расхода в связи с предоставлением льготы, обеспечившей достижение показателя, указанного в абзаце втором пункта 14 настоящей Методики, в отчетном году (тыс. рублей).

При достижении Bj неотрицательного значения бюджетная эффективность по j-ому налоговому расходу Российской Федерации признается положительной.

18. Налоговый расход Российской Федерации признается результативным в случае одновременного соблюдения следующих условий:

оценка вклада налоговой льготы в изменение значения показателя принимает положительное значение;

оценка бюджетной эффективности принимает неотрицательное значение.

V. Отчет по результатам проведения оценки эффективности

налоговых расходов Российской Федерации

19. По результатам оценки эффективности налоговых расходов Российской Федерации формируются следующие документы:

а) паспорт налогового расхода Российской Федерации;

б) результаты оценки эффективности налогового расхода Российской Федерации;

в) рекомендации по результатам оценки эффективности налоговых расходов Российской Федерации.

На основании данных документов формируется электронная таблица, содержащая информацию из паспорта налогового расхода Российской Федерации, краткое описание результатов оценки эффективности налогового расхода Российской Федерации и рекомендации по результатам оценки эффективности налогового расхода Российской Федерации.

Указанные документы и электронная таблица ежегодно до 15 декабря (уточненные данные - до 1 марта) направляются в Министерство финансов Российской Федерации и ежегодно до 1 марта - в Министерство экономического развития Российской Федерации.

20. Паспорт налогового расхода Российской Федерации формируется в соответствии с приложением к Правилам.

21. Все результаты должны соответствовать требованиям, отраженным в Правилах. Рекомендации по результатам оценки налоговых расходов Российской Федерации должны содержать обоснование необходимости сохранения, уточнения или отмены налоговых льгот.

Приложение N 1

к Методике оценки эффективности отдельных

налоговых расходов Российской Федерации,

соответствующих целям государственной

программы Российской Федерации

"Доступная среда" и государственной

программы Российской Федерации

"Социальная поддержка граждан" в отношении

инвалидов и лиц, подвергшихся воздействию

радиации, утвержденной приказом

Министерства труда и социальной защиты

Российской Федерации

от 4 марта 2024 г. N 84

ИСТОЧНИКИ

ИНФОРМАЦИИ О ЧИСЛЕННОСТИ ПЛАТЕЛЬЩИКОВ, ОБЛАДАЮЩИХ

ПОТЕНЦИАЛЬНЫМ ПРАВОМ НА ПРИМЕНЕНИЕ ЛЬГОТ

|

N п/п

|

Краткое наименование налогового расхода

|

Численность (количество) плательщиков, обладающих потенциальным правом на применение льготы

|

Источник информации

|

|

1.

|

Налоговый вычет из налоговой базы по НДФЛ в сумме 12000 рублей на ребенка-инвалида и обучающегося инвалида I или II группы до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок

|

Общая численность детей-инвалидов и инвалидов I и II группы в возрасте до 24 лет

|

Данные государственной информационной системы "Единая централизованная цифровая платформа в социальной сфере"

|

|

2.

|

Налоговый вычет из налоговой базы по НДФЛ в сумме 6000 рублей на ребенка-инвалида и обучающегося инвалида I или II группы до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

|

Общая численность детей-инвалидов и инвалидов I и II группы в возрасте до 24 лет

|

Данные государственной информационной системы "Единая централизованная цифровая платформа в социальной сфере"

|

|

3.

|

Налоговый вычет из налоговой базы по НДФЛ в сумме 3000 рублей для определенных категорий налогоплательщиков

|

Общая численность инвалидов, которым установлены следующие причины инвалидности:

- заболевание радиационно обусловленное получено при исполнении обязанностей военной службы (служебных обязанностей) в связи с катастрофой на Чернобыльской АЭС;

- заболевание связано с катастрофой на Чернобыльской АЭС;

- заболевание, полученное при исполнении иных обязанностей военной службы (служебных обязанностей), связано с катастрофой на Чернобыльской АЭС;

- заболевание связано с аварией на производственном объединении "Маяк";

- заболевание, полученное при исполнении иных обязанностей военной службы (служебных обязанностей), связано с аварией на производственном объединении "Маяк";

- заболевание связано с последствиями радиационных воздействий;

- заболевание радиационно обусловленное получено при исполнении обязанностей военной службы (служебных обязанностей) в связи с непосредственным участием в действиях подразделений особого риска

|

Данные государственной информационной системы "Единая централизованная цифровая платформа в социальной сфере"

|

|

численность получателей пособий и компенсаций гражданам, подвергшимся воздействию радиации вследствие ядерных испытаний и техногенных катастроф, а также военнослужащим и членам их семей

|

Данные Социального фонда России

|

||

|

4.

|

Налоговый вычет из налоговой базы по НДФЛ в сумме 500 рублей для определенных категорий налогоплательщиков

|

Общая численность инвалидов I и II групп и инвалидов с детства;

Общая численность инвалидов, которым установлены следующие причины инвалидности:

- заболевание радиационно обусловленное получено при исполнении обязанностей военной службы (служебных обязанностей) в связи с катастрофой на Чернобыльской АЭС;

- заболевание связано с катастрофой на Чернобыльской АЭС;

- заболевание, полученное при исполнении иных обязанностей военной службы (служебных обязанностей), связано с катастрофой на Чернобыльской АЭС;

- заболевание связано с аварией на производственном объединении "Маяк";

- заболевание, полученное при исполнении иных обязанностей военной службы (служебных обязанностей), связано с аварией на производственном объединении "Маяк";

- заболевание связано с последствиями радиационных воздействий;

- заболевание радиационно обусловленное получено при исполнении обязанностей военной службы (служебных обязанностей) в связи с непосредственным участием в действиях подразделений особого риска

|

Данные государственной информационной системы "Единая централизованная цифровая платформа в социальной сфере"

|

|

численность получателей пособий и компенсаций гражданам, подвергшимся воздействию радиации вследствие ядерных испытаний и техногенных катастроф, а также военнослужащим и членам их семей

|

Данные Социального фонда России

|

||

|

5.

|

Освобождение от уплаты налога на имущество физических лиц инвалидов I и II групп инвалидности, инвалидов с детства

|

Общая численность инвалидов I и II групп, детей-инвалидов и инвалидов с детства

|

Данные государственной информационной системы "Единая централизованная цифровая платформа в социальной сфере"

|

|

6.

|

Уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для инвалидов I и II групп

|

Общая численность инвалидов I и II групп

|

Данные государственной информационной системы "Единая централизованная цифровая платформа в социальной сфере"

|

|

7.

|

Уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для инвалидов с детства

|

Общая численность детей-инвалидов и инвалидов с детства

|

Данные государственной информационной системы "Единая централизованная цифровая платформа в социальной сфере"

|

|

8.

|

Освобождение от уплаты налога на имущество физических лиц лиц, подвергшихся воздействию радиации вследствие катастроф и аварий

|

численность получателей пособий и компенсаций гражданам, подвергшимся воздействию радиации вследствие ядерных испытаний и техногенных катастроф, а также военнослужащим и членам их семей

|

Данные Социального фонда России

|

|

9.

|

Освобождение от уплаты налога на имущество физических лиц лиц, принимавших участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий

|

численность получателей пособий и компенсаций гражданам, подвергшимся воздействию радиации вследствие ядерных испытаний и техногенных катастроф, а также военнослужащим и членам их семей

|

Данные Социального фонда России

|

|

10.

|

Освобождение от уплаты налога на имущество физических лиц лиц, получивших или перенесших лучевую болезнь

|

Общая численность инвалидов, которым установлены следующие причины инвалидности:

- заболевание радиационно обусловленное получено при исполнении обязанностей военной службы (служебных обязанностей) в связи с катастрофой на Чернобыльской АЭС;

- заболевание связано с катастрофой на Чернобыльской АЭС;

- заболевание, полученное при исполнении иных обязанностей военной службы (служебных обязанностей), связано с катастрофой на Чернобыльской АЭС;

- заболевание связано с аварией на производственном объединении "Маяк";

- заболевание, полученное при исполнении иных обязанностей военной службы (служебных обязанностей), связано с аварией на производственном объединении "Маяк";

- заболевание связано с последствиями радиационных воздействий;

- заболевание радиационно обусловленное получено при исполнении обязанностей военной службы (служебных обязанностей) в связи с непосредственным участием в действиях подразделений особого риска

|

Данные государственной информационной системы "Единая централизованная цифровая платформа в социальной сфере"

|

|

11.

|

Уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для лиц, подвергшихся воздействию радиации

|

численность получателей пособий и компенсаций гражданам, подвергшимся воздействию радиации вследствие ядерных испытаний и техногенных катастроф, а также военнослужащим и членам их семей

|

Данные Социального фонда России

|

|

12.

|

Уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для лиц, принимавших участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий

|

Общая численность инвалидов, которым установлены следующие причины инвалидности:

- заболевание радиационно обусловленное получено при исполнении обязанностей военной службы (служебных обязанностей) в связи с непосредственным участием в действиях подразделений особого риска

|

Данные государственной информационной системы "Единая централизованная цифровая платформа в социальной сфере"

|

|

численность получателей пособий и компенсаций гражданам, подвергшимся воздействию радиации вследствие ядерных испытаний и техногенных катастроф, а также военнослужащим и членам их семей

|

Данные Социального фонда России

|

||

|

13.

|

Уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для лиц, получивших или перенесших лучевую болезнь

|

Общая численность инвалидов, которым установлены следующие причины инвалидности:

- заболевание радиационно обусловленное получено при исполнении обязанностей военной службы (служебных обязанностей) в связи с непосредственным участием в действиях подразделений особого риска

|

Данные государственной информационной системы "Единая централизованная цифровая платформа в социальной сфере"

|

|

численность получателей пособий и компенсаций гражданам, подвергшимся воздействию радиации вследствие ядерных испытаний и техногенных катастроф, а также военнослужащим и членам их семей

|

Данные Социального фонда России

|

||

|

14.

|

Освобождение от уплаты НДС реализации товаров, работ, услуг, реализуемых организациями, использующими труд инвалидов

|

Общая численность инвалидов старше 18 лет

|

Данные государственной информационной системы "Единая централизованная цифровая платформа в социальной сфере"

|

|

15.

|

Освобождение от уплаты налога на имущество организаций, организаций уставный капитал которых состоит из вкладов общероссийских общественных организаций инвалидов

|

Численность организаций, уставный капитал которых состоит из вкладов общероссийских общественных организаций инвалидов

|

Данные общероссийских общественных организаций инвалидов

|

|

16.

|

Освобождение от уплаты земельного налога организаций, уставный капитал которых состоит из вкладов общероссийских общественных организаций инвалидов

|

Численность организаций, уставный капитал которых состоит из вкладов общероссийских общественных организаций инвалидов

|

Данные общероссийских общественных организаций инвалидов

|

|

17.

|

Налоговый вычет из налоговой базы по налогу на прибыль в сумме расходов, направленных на цели, обеспечивающие социальную защиту инвалидов

|

Общая численность инвалидов старше 18 лет

|

Данные государственной информационной системы "Единая централизованная цифровая платформа в социальной сфере"

|

|

18.

|

Освобождение от уплаты налога на имущество организаций общероссийских общественных организаций инвалидов

|

Численность организаций в составе общероссийских общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов

|

Данные общероссийских общественных организаций инвалидов

|

|

19.

|

Освобождение от уплаты налога на имущество организаций учреждений, единственными собственниками имущества которых являются общероссийские общественные организации инвалидов

|

Численность имеющихся в составе общероссийских общественных организаций инвалидов организаций и учреждений, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, осуществляющих образовательную, культурную, лечебно-оздоровительную, физкультурно-спортивную, научную, информационную и иную деятельность в целях социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям

|

Данные общероссийских общественных организаций инвалидов

|

|

20.

|

Освобождение от уплаты земельного налога общероссийских общественных организаций инвалидов, занимающихся производством и реализацией товаров

|

Количество общероссийских общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов

|

Данные общероссийских общественных организаций инвалидов

|

|

21.

|

Освобождение от уплаты земельного налога организаций инвалидов в сфере культурных, лечебно-оздоровительных, физкультурно-спортивных мероприятий

|

Численность имеющихся в составе общероссийских общественных организаций инвалидов учреждений, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, осуществляющих образовательную, культурную, лечебно-оздоровительную, физкультурно-спортивную, научную, информационную и иную деятельность в целях социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям

|

Данные общероссийских общественных организаций инвалидов

|

|

22.

|

Налоговый вычет из налоговой базы по налогу на прибыль в сумме расходов общественных организаций инвалидов и учреждений на цели, обеспечивающие социальную защиту инвалидов

|

Общая численность инвалидов старше 18 лет

|

Данные государственной информационной системы "Единая централизованная цифровая платформа в социальной сфере"

|

|

23.

|

Налоговый вычет из налоговой базы по налогу на прибыль в сумме расходов на цели, обеспечивающие социальную защиту инвалидов

|

Общая численность инвалидов старше 18 лет

|

Данные государственной информационной системы "Единая централизованная цифровая платформа в социальной сфере"

|

|

24.

|

Освобождение от уплаты налога на имущество организаций специализированных протезно-ортопедических предприятий

|

Количество специализированных протезно-ортопедических предприятий, осуществляющих деятельность по производству медицинских инструментов и оборудования

|

Данные ФНС России и Минздрава России

|

Приложение N 2

к Методике оценки эффективности отдельных

налоговых расходов Российской Федерации,

соответствующих целям государственной

программы Российской Федерации

"Доступная среда" и государственной

программы Российской Федерации

"Социальная поддержка граждан" в отношении

инвалидов и лиц, подвергшихся воздействию

радиации, утвержденной приказом

Министерства труда и социальной защиты

Российской Федерации

от 4 марта 2024 г. N 84

ПОРОГОВЫЕ ЗНАЧЕНИЯ

ВОСТРЕБОВАННОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ ФЕДЕРАЦИИ,

СООТВЕТСТВУЮЩИХ ЦЕЛЯМ ГОСУДАРСТВЕННОЙ ПРОГРАММЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ "ДОСТУПНАЯ СРЕДА" И ГОСУДАРСТВЕННОЙ

ПРОГРАММЫ РОССИЙСКОЙ ФЕДЕРАЦИИ "СОЦИАЛЬНАЯ ПОДДЕРЖКА

ГРАЖДАН" В ОТНОШЕНИИ ИНВАЛИДОВ И ЛИЦ, ПОДВЕРГШИХСЯ

ВОЗДЕЙСТВИЮ РАДИАЦИИ

|

N п/п

|

Краткое наименование налогового расхода

|

Пороговое значение востребованности, %

|

|

1.

|

Налоговый вычет из налоговой базы по НДФЛ в сумме 12000 рублей на ребенка-инвалида и обучающегося инвалида I или II группы до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок

|

20,0

|

|

2.

|

Налоговый вычет из налоговой базы по НДФЛ в сумме 6000 рублей на ребенка-инвалида и обучающегося инвалида I или II группы до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

|

0,9

|

|

3.

|

Налоговый вычет из налоговой базы по НДФЛ в сумме 3000 рублей для определенных категорий налогоплательщиков

|

30,0

|

|

4.

|

Налоговый вычет из налоговой базы по НДФЛ в сумме 500 рублей для определенных категорий налогоплательщиков

|

5,0

|

|

5.

|

Освобождение от уплаты налога на имущество физических лиц инвалидов I и II групп инвалидности, инвалидов с детства

|

17,0

|

|

6.

|

Уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для инвалидов I и II групп

|

10,0

|

|

7.

|

Уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для инвалидов с детства

|

5,0

|

|

8.

|

Освобождение от уплаты налога на имущество физических лиц лиц, подвергшихся воздействию радиации вследствие катастроф и аварий

|

50,0

|

|

9.

|

Освобождение от уплаты налога на имущество физических лиц лиц, принимавших участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий

|

70,0

|

|

10.

|

Освобождение от уплаты налога на имущество физических лиц лиц, получивших или перенесших лучевую болезнь

|

5,0

|

|

11.

|

Уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для лиц, подвергшихся воздействию радиации

|

25,0

|

|

12.

|

Уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для лиц, принимавших участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий

|

50,0

|

|

13.

|

Уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв.м. площади земельного участка для лиц, получивших или перенесших лучевую болезнь

|

10,0

|

|

14.

|

Освобождение от уплаты НДС реализации товаров, работ, услуг, реализуемых организациями, использующими труд инвалидов

|

1,0

|

|

15.

|

Освобождение от уплаты налога на имущество организаций организаций, уставный капитал которых состоит из вкладов общероссийских общественных организаций инвалидов

|

0,1

|

|

16.

|

Освобождение от уплаты земельного налога организаций, уставный капитал которых состоит из вкладов общероссийских общественных организаций инвалидов

|

0,1

|

|

17.

|

Налоговый вычет из налоговой базы по налогу на прибыль в сумме расходов, направленных на цели, обеспечивающие социальную защиту инвалидов

|

0,1

|

|

18.

|

Освобождение от уплаты налога на имущество организаций общероссийских общественных организаций инвалидов

|

0,5

|

|

19.

|

Освобождение от уплаты налога на имущество организаций учреждений, единственными собственниками имущества которых являются общероссийские общественные организации инвалидов

|

0,1

|

|

20.

|

Освобождение от уплаты земельного налога общероссийских общественных организаций инвалидов, занимающихся производством и реализацией товаров

|

0,1

|

|

21.

|

Освобождение от уплаты земельного налога организаций инвалидов в сфере культурных, лечебно-оздоровительных, физкультурно-спортивных мероприятий

|

0,1

|

|

22.

|

Налоговый вычет из налоговой базы по налогу на прибыль в сумме расходов общественных организаций инвалидов и учреждений на цели, обеспечивающие социальную защиту инвалидов

|

0,05

|

|

23.

|

Налоговый вычет из налоговой базы по налогу на прибыль в сумме расходов на цели, обеспечивающие социальную защиту инвалидов

|

0,04

|

|

24.

|

Освобождение от уплаты налога на имущество организаций специализированных протезно-ортопедических предприятий

|

0,1

|