См. Документы Министерства строительства и жилищно-коммунального хозяйства Российской Федерации

МИНИСТЕРСТВО СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО

ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 21 сентября 2023 г. N 686/пр

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ, СВЯЗАННЫХ С ПРИМЕНЕНИЕМ НАЛОГОВЫХ ВЫЧЕТОВ

ИЗ НАЛОГОВОЙ БАЗЫ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

В ВИДЕ ДОХОДОВ И ЦЕЛЕВЫХ ПОСТУПЛЕНИЙ, ПРЕДУСМОТРЕННЫХ

СООТВЕТСТВЕННО ПОДПУНКТОМ 65 ПУНКТА 1 И ПОДПУНКТОМ 23

ПУНКТА 2 СТАТЬИ 251 НАЛОГОВОГО КОДЕКСА

РОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии с подпунктом 65 пункта 1 и подпунктом 23 пункта 2 статьи 251 Налогового кодекса Российской Федерации, частью 2 статьи 2 и статьей 3 Федерального закона от 29 июля 2017 г. N 218-ФЗ "О публично-правовой компании "Фонд развития территорий" и о внесении изменений в отдельные законодательные акты Российской Федерации", пунктом 1 Положения о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 18 ноября 2013 г. N 1038, пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации", пунктом 5 и абзацем первым пункта 11 Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439, приказываю:

утвердить методику оценки эффективности налоговых расходов Российской Федерации, связанных с применением налоговых вычетов из налоговой базы по налогу на прибыль организаций в виде доходов и целевых поступлений, предусмотренных соответственно подпунктом 65 пункта 1 и подпунктом 23 пункта 2 статьи 251 Налогового кодекса Российской Федерации, согласно приложению к настоящему приказу.

Министр

И.Э.ФАЙЗУЛЛИН

Приложение

Утверждена

приказом Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 21 сентября 2023 г. N 686/пр

МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ, СВЯЗАННЫХ С ПРИМЕНЕНИЕМ НАЛОГОВЫХ ВЫЧЕТОВ

ИЗ НАЛОГОВОЙ БАЗЫ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

В ВИДЕ ДОХОДОВ И ЦЕЛЕВЫХ ПОСТУПЛЕНИЙ, ПРЕДУСМОТРЕННЫХ

СООТВЕТСТВЕННО ПОДПУНКТОМ 65 ПУНКТА 1 И ПОДПУНКТОМ 23

ПУНКТА 2 СТАТЬИ 251 НАЛОГОВОГО КОДЕКСА

РОССИЙСКОЙ ФЕДЕРАЦИИ

I. Общие положения

1. Настоящая Методика используется в отношении следующих налоговых расходов Российской Федерации, связанных с применением налоговых вычетов из налоговой базы по налогу на прибыль организаций (далее соответственно - налоговые расходы, налоговые льготы, налог на прибыль):

а) налоговый вычет из налоговой базы по налогу на прибыль в виде целевых поступлений в виде денежных средств, переданных унитарной некоммерческой организацией, созданной Российской Федерацией в целях осуществления функций и полномочий публично-правового характера в соответствии с Федеральным законом от 29 июля 2017 г. N 218-ФЗ "О публично-правовой компании "Фонд развития территорий" и о внесении изменений в отдельные законодательные акты Российской Федерации", фондам, созданным субъектами Российской Федерации в соответствии со статьей 21.1 Федерального закона от 30 декабря 2004 г. N 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации", а также имущества (в том числе денежных средств), имущественных прав, переданных этими фондами этой унитарной некоммерческой организации в целях реализации функций и полномочий, предусмотренных указанными федеральными законами (далее соответственно - Федеральный закон N 218-ФЗ, Федеральный закон N 214-ФЗ), предусмотренный подпунктом 23 пункта 2 статьи 251 Налогового кодекса Российской Федерации;

б) налоговый вычет из налоговой базы по налогу на прибыль в виде доходов от реализации имущества, полученного налогоплательщиком по основаниям, предусмотренным статьей 201.15-2-2 Федерального закона от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)", а также имущества, созданного унитарной некоммерческой организацией, учрежденной Российской Федерацией в целях осуществления функций и полномочий публично-правового характера в соответствии с Федеральным законом N 218-ФЗ, либо фондами, учрежденными субъектами Российской Федерации в соответствии со статьей 21.1 Федерального закона N 214-ФЗ, в рамках реализации предоставленных этой унитарной некоммерческой организации и этим фондам функций и полномочий, предусмотренных указанными федеральными законами, предусмотренный подпунктом 65 пункта 1 статьи 251 Налогового кодекса Российской Федерации <1>.

--------------------------------

<1> Далее при совместном упоминании - налоговый вычет.

2. Настоящая Методика определяет совокупность мероприятий, подходов, позволяющих сделать вывод о целесообразности и результативности предоставления налогоплательщикам налоговых льгот.

3. Оценка эффективности налоговых расходов включает в себя оценку целесообразности налоговых расходов и оценку результативности налоговых расходов.

4. Целевая категория налоговых расходов относится к техническим налоговым расходам Российской Федерации.

5. В качестве источников информации о нормативных, целевых и фискальных характеристиках налоговых расходов, а также используемой для проведения оценки эффективности налоговых расходов в соответствии с настоящей Методикой, могут использоваться данные федеральных органов исполнительной власти и организаций, необходимые для оценки эффективности налоговых расходов.

Указанная информация представляется в порядке, определенном пунктом 12 Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее - Правила), а также на основании статистических данных, сведений общедоступных источников информации, запросов, направляемых Минстроем России.

II. Оценка эффективности налоговых расходов

6. В соответствии с пунктом 13 Правил оценка целесообразности налоговых расходов проводится в порядке, предусмотренном настоящим пунктом, в соответствии со следующими критериями:

а) соответствие налоговых расходов целям государственных программ Российской Федерации и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственным программам Российской Федерации;

б) востребованность налогоплательщиками налоговых льгот, которая характеризуется соотношением численности налогоплательщиков, воспользовавшихся правом на налоговые льготы, и численности налогоплательщиков, обладающих потенциальным правом на применение налоговых льгот, за пятилетний период.

Налоговые расходы должны соответствовать обоим критериям целесообразности. В случае несоответствия налоговых расходов хотя бы одному из критериев, указанных в настоящем пункте, в соответствии с пунктом 14 Правил Минстрой России представляет в Минфин России предложения о сохранении (уточнении, отмене) налоговой льготы, обусловливающей соответствующий налоговый расход.

Налоговые расходы оказывают влияние на достижение цели "Ввод более 1 млрд. кв. метров жилья (за период 2021 - 2030 годов), в том числе многоквартирных домов - не менее 550 млн. кв. метров, индивидуальных жилых домов - не менее 450 млн. кв. метров, и формирование основы для дальнейшего развития жилищного строительства" посредством участия в реализации мероприятия "Восстановление прав всех обманутых граждан - участников долевого строительства", предусмотренных Стратегией развития строительной отрасли и жилищно-коммунального хозяйства Российской Федерации на период до 2030 года с прогнозом до 2035 года, утвержденной распоряжением Правительства Российской Федерации от 31 октября 2022 г. N 3268-р, в целях обеспечения достижения к 2030 году национальных целей и стратегических задач, определенных указами Президента Российской Федерации от 7 мая 2018 г. N 204 "О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года" и от 21 июля 2020 г. N 474 "О национальных целях развития Российской Федерации на период до 2030 года".

Влияние налоговых расходов на указанную цель выражается в снижении налоговой нагрузки на публично-правовую компанию "Фонд развития территорий", а также фонды, созданные (учрежденные) субъектами Российской Федерации в соответствии со статьей 21.1 Федерального закона N 214-ФЗ, и увеличении объема денежных средств указанных некоммерческих организаций, используемых для целей реализации предусмотренных Федеральным законом N 218-ФЗ и Федеральным законом N 214-ФЗ функций и полномочий, связанных с защитой прав и законных интересов граждан - участников строительства.

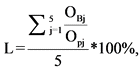

Востребованность налогоплательщиками налоговых льгот характеризуется соотношением численности налогоплательщиков, воспользовавшихся правом на налоговые льготы (OBj), и численности налогоплательщиков, обладающих потенциальным правом на налоговые льготы (Opj), за пятилетний период.

Востребованность налогоплательщиками налоговых льгот определяется как соотношение количества налогоплательщиков, воспользовавшихся правом на налоговые льготы, и численности налогоплательщиков, обладающих потенциальным правом на налоговые льготы, за пятилетний период по следующей формуле:

где:

L - востребованность налогоплательщиками налоговых льгот в отчетном году (процентов);

OBj - численность налогоплательщиков, воспользовавшихся правом на налоговые льготы в j-м году, определяется на основании сведений, представляемых Минфином России в соответствии с пунктом 12 Правил;

Opj - численность налогоплательщиков, обладающих потенциальным правом на налоговые льготы, в j-м году;

j - порядковый номер года, имеющий значение от 1 до 5.

Численность налогоплательщиков, обладающих потенциальным правом на налоговые льготы, определяется по следующей формуле:

Opj = S + 1,

где:

S - общее количество фондов, созданных (учрежденных) субъектами Российской Федерации в соответствии со статьей 21.1 Федерального закона N 214-ФЗ, в отчетном году;

1 - постоянная величина, отражающая публично-правовую компанию "Фонд развития территорий" как налогоплательщика в рамках налоговой льготы.

Пороговое значение для определения востребованности каждого налогового вычета должно составлять не менее 3 процентов.

В случае, если налоговый вычет действует менее пяти лет, оценка его востребованности проводится за фактический и прогнозный периоды действия налогового вычета, сумма которых составляет пять лет.

7. В соответствии с пунктом 18(1) Правил оценку результативности налоговых расходов Российской Федерации допускается не проводить в отношении технических налоговых расходов Российской Федерации, налоговых расходов Российской Федерации, по которым на момент проведения оценки эффективности налоговых расходов Российской Федерации отсутствуют фискальные характеристики, а также налоговых расходов Российской Федерации, обусловленных льготами, срок действия которых составляет менее одного года и которые утрачивают силу до дня направления уточненных данных в Минфин России в соответствии с абзацем вторым пункта 23 Правил. В связи с этим оценка результативности налоговых расходов не проводится.

III. Отчет по результатам проведения оценки эффективности

налоговых расходов

8. По результатам проведения оценки налоговых расходов Минстроем России формируется отчет, содержащий сведения о результатах оценки эффективности налоговых расходов, а также рекомендации по результатам указанной оценки, включая рекомендации Минфину России о необходимости сохранения (уточнения, отмены) предоставленных налогоплательщикам налоговых льгот.

9. Сведения, указанные в пункте 8 настоящей Методики, направляются Минстроем России в Минфин России ежегодно до 15 декабря (уточненные данные - до 1 марта) и в Минэкономразвития России ежегодно до 1 марта.

10. Все результаты оценки эффективности налоговых расходов должны соответствовать требованиям, отраженным в Правилах. Рекомендации по результатам оценки эффективности налоговых расходов включают в себя обоснование необходимости сохранения, уточнения или отмены налоговых льгот.