См. Документы Министерства сельского хозяйства Российской Федерации

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 28 июня 2023 г. N 591

ОБ УТВЕРЖДЕНИИ ПРАВИЛ

РАСЧЕТА СТОИМОСТИ УСЛУГ ПО ПОДАЧЕ И (ИЛИ) ОТВОДУ ВОДЫ

В соответствии со статьей 37.2 Федерального закона от 10 января 1996 г. N 4-ФЗ "О мелиорации земель" и пунктом 1 Положения о Министерстве сельского хозяйства Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 12 июня 2008 г. N 450, приказываю:

1. Утвердить прилагаемые Правила расчета стоимости услуг по подаче и (или) отводу воды.

2. Настоящий приказ вступает в силу с 1 сентября 2023 г.

И.о. Министра

О.Н.ЛУТ

Утверждены

приказом Минсельхоза России

от 28 июня 2023 г. N 591

ПРАВИЛА

РАСЧЕТА СТОИМОСТИ УСЛУГ ПО ПОДАЧЕ И (ИЛИ) ОТВОДУ ВОДЫ

1. Настоящие Правила устанавливают порядок определения стоимости услуг по подаче и (или) отводу воды <1> организациями, осуществляющими эксплуатацию государственных мелиоративных систем и (или) отнесенных к государственной собственности отдельно расположенных гидротехнических сооружений (далее соответственно - Услуги, Организация).

--------------------------------

<1> Абзац двенадцатый статьи 2 Федерального закона от 10 января 1996 г. N 4-ФЗ "О мелиорации земель".

2. Услуги оказываются в рамках договора оказания услуг по подаче и (или) отводу воды с помощью государственных мелиоративных систем и (или) отнесенных к государственной собственности отдельно расположенных гидротехнических сооружений <2> (далее соответственно - Договор, Объекты) за плату, покрывающую расходы (затраты) Организаций, указанные в пунктах 5 и 6 настоящих Правил (далее - Затраты).

--------------------------------

<2> Статья 37.2 Федерального закона от 10 января 1996 г. N 4-ФЗ "О мелиорации земель".

3. Расчет стоимости Услуг осуществляется по решению Организации в целом по Организации, Объекту (Объектам) или субъекту (субъектам) Российской Федерации, в котором (которых) расположена Организация, на основании Затрат на их оказание, которые несет Организация при оказании Услуг.

Расчет стоимости Услуг Организаций, подведомственных Министерству сельского хозяйства Российской Федерации (далее - Министерство), подлежит предварительному согласованию с Министерством.

Организации составляют расчет стоимости Услуг на очередной финансовый год и ежегодно не позднее 1 марта направляют его на согласование в Министерство на бумажном носителе заказным письмом с уведомлением о вручении или посредством отправки электронной почтой сканированного бумажного документа.

Расчет стоимости Услуг подписывается главным бухгалтером или иным уполномоченным лицом Организации и утверждается руководителем Организации.

Структурные подразделения Министерства, координирующие деятельность Организаций (далее - Структурные подразделения), осуществляют рассмотрение расчета стоимости Услуг на предмет соответствия настоящим Правилам и при отсутствии замечаний к расчету стоимости Услуг не позднее десяти рабочих дней со дня получения от Организации расчета стоимости Услуг согласовывают его.

В случае наличия замечаний к расчету стоимости Услуг Структурные подразделения в срок не позднее десяти рабочих дней со дня получения от Организации расчета стоимости Услуг направляют в Организацию информацию об отклонении расчета стоимости Услуг с указанием причин отклонения (замечаний).

Организация в срок не позднее десяти рабочих дней со дня получения информации об отклонении расчета стоимости Услуг вносит изменения в расчет стоимости Услуг в соответствии с полученными замечаниями и посредством почтовой связи или электронной почты направляет уточненный расчет стоимости Услуг в Структурное подразделение.

Структурное подразделение рассматривает и согласовывает уточненный расчет стоимости Услуг (либо отклоняет расчет стоимости Услуг при наличии замечаний) в срок не позднее пяти рабочих дней со дня получения уточненного расчета стоимости Услуг.

4. При расчете стоимости оказания Услуг применяется метод экономически обоснованных затрат, определяемых как сумма следующих затрат, планируемых на очередной финансовый год:

а) затраты, непосредственно связанные с оказанием Услуг;

б) затраты на общехозяйственные нужды.

Затраты Организации рассчитываются с применением коэффициента плановой рентабельности и индексов-дефляторов, устанавливаемых Министерством экономического развития Российской Федерации <3> для каждого вида затрат.

--------------------------------

<3> Подпункт 5.2.6 пункта 5 Положения о Министерстве экономического развития Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 5 июня 2008 г. N 437.

5. Затраты, непосредственно связанные с оказанием Услуг:

а) затраты на приобретение сырья и материалов, необходимых для оказания Услуг, и их хранение;

б) затраты на приобретаемые электрическую энергию (мощность), тепловую энергию, другие виды энергетических ресурсов и холодную воду, необходимые для оказания Услуг;

в) затраты, связанные с эксплуатацией Объектов, непосредственно участвующих в оказании Услуг, в том числе затраты на содержание зданий и помещений, затраты на текущий и капитальный ремонт, а также оплату работ и (или) услуг, выполняемых третьими лицами;

г) затраты на оплату труда и страховые взносы на обязательное социальное страхование, выплачиваемые из фонда оплаты труда персонала, непосредственно участвующего в оказании Услуг;

д) затраты на страхование Объектов, непосредственно участвующих в оказании Услуг;

е) затраты на амортизацию основных средств и нематериальных активов, используемых при оказании Услуг;

ж) затраты на аренду, лизинг имущества, используемого при оказании Услуг;

з) затраты на оплату работ и (или) услуг, выполняемых третьими лицами, связанных с оказанием Услуг.

6. Затраты на общехозяйственные нужды:

а) затраты на текущий ремонт объектов капитального строительства, непосредственно не участвующих в процессе оказания Услуги, но необходимых для организации ее оказания;

б) затраты на капитальный ремонт объектов капитального строительства, непосредственно не участвующих в процессе оказания Услуги, но необходимых для организации ее оказания;

в) затраты на оплату труда и страховые взносы на обязательное социальное страхование, выплачиваемые из фонда оплаты труда персонала, не принимающего непосредственного участия в оказании Услуг, но необходимого для организации их оказания, в том числе административно-управленческого персонала;

г) затраты на оплату работ и (или) услуг, выполняемых по договорам третьими лицами, включая затраты на оплату услуг связи, охраны, юридических, информационных, аудиторских, консультационных услуг, за исключением затрат, отнесенных к затратам, непосредственно связанным с оказанием Услуг;

д) затраты на аренду и лизинг имущества, непосредственно не участвующего в процессе оказания Услуги, но необходимого для организации ее оказания;

е) затраты на служебные командировки персонала, непосредственно не участвующего в процессе оказания Услуги, но необходимого для организации ее оказания;

ж) затраты на обучение персонала, непосредственно участвующего в оказании Услуг;

з) затраты на страхование имущества, непосредственно не участвующего в процессе оказания Услуги, но необходимого для организации ее оказания.

7. В случае если Организация оказывает несколько видов Услуг, предусмотренных учредительным документом, соотношение затрат на общехозяйственные нужды и стоимости Услуг является пропорциональным затратам на оплату труда и начислениям на выплаты по оплате труда персонала, непосредственно участвующего в процессе оказания Услуг.

8. Учет затрат на оказание Услуг осуществляется Организацией отдельно по каждому виду Услуг.

Стоимость Услуг формируется Организацией в соответствии с технологическими возможностями учета объема подачи и (или) отвода воды мелиоративной системой и (или) отдельно расположенным гидротехническим сооружением, непосредственно участвующим в процессе оказания Услуг, исходя из стоимости Услуг на 1 га орошаемой (осушаемой) площади земель или 1 м3 воды.

9. Затраты на оказание Услуг рассчитываются на соответствующий финансовый год по формулам:

а) для сельскохозяйственных товаропроизводителей, получающих Услуги для целей, связанных с производством сельскохозяйственной продукции:

Зусл = Зп + Зх - Фо,

где:

Зусл - затраты на оказание Услуг на соответствующий финансовый год;

Зп - затраты, определенные в пункте 5 настоящих Правил, на соответствующий финансовый год;

Зх - затраты, определенные в пункте 6 настоящих Правил, на соответствующий финансовый год;

Фо - размер финансового обеспечения оказания Услуг в рамках государственного задания на оказание государственных услуг (выполнение работ) на соответствующий финансовый год;

б) для сельскохозяйственных товаропроизводителей, получающих Услуги для целей, не связанных с производством сельскохозяйственной продукции, а также юридических лиц, не являющихся сельскохозяйственными товаропроизводителями, и граждан, получающих Услуги:

Зусл = Зп + Зх.

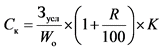

10. Стоимость Услуг по подаче и (или) отводу 1 м3 воды рассчитывается с учетом налога на добавленную стоимость (далее - НДС) по ставке, установленной для соответствующего вида услуг, за исключением случаев, когда НДС в соответствии с законодательством Российской Федерации о налогах и сборах при расчете стоимости указанной Услуги не применяется к получателю Услуги, по формуле:

,

,

где:

Ск - стоимость Услуг по подаче и (или) отводу 1 м3 воды, руб./м3;

Wo - плановый суммарный объем подачи воды получателям услуг и (или) отвода воды, определенный Организацией на соответствующий финансовый год, м3;

R - коэффициент плановой рентабельности, равный 5;

K - коэффициент, указанный в пункте 12 настоящих Правил.

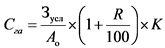

11. Стоимость Услуг по подаче и (или) отводу воды на 1 га орошаемой (осушаемой) площади земель рассчитывается с учетом НДС по ставке, установленной для соответствующего вида услуг, за исключением случаев, когда НДС в соответствии с законодательством Российской Федерации о налогах и сборах при расчете стоимости указанной Услуги не применяется к получателю Услуги, по формуле:

,

,

где:

Сга - погектарная стоимость Услуг по подаче и (или) отводу воды, руб./га;

Ao - суммарная площадь орошаемых (осушаемых) земель, обслуживаемых Организацией, га;

R - коэффициент плановой рентабельности, равный 5;

K - коэффициент, указанный в пункте 12 настоящих Правил.

12. При расчете стоимости Услуг применяются следующие коэффициенты (K):

а) в период со дня вступления настоящих Правил в силу и до 31 декабря 2024 г. для получателей Услуг применяется коэффициент, равный 1;

б) в период с 1 января 2025 г.:

для сельскохозяйственных товаропроизводителей, получающих Услуги для целей, связанных с производством сельскохозяйственной продукции, которые не осуществили установку прибора учета воды, применяется коэффициент, равный 1,4;

для сельскохозяйственных товаропроизводителей, получающих Услуги для целей, не связанных с производством сельскохозяйственной продукции, осуществивших установку прибора учета воды, применяется коэффициент, равный 1,3;

для сельскохозяйственных товаропроизводителей, получающих Услуги для целей, не связанных с производством сельскохозяйственной продукции, не осуществивших установку прибора учета воды, применяется коэффициент, равный 1,5;

для юридических лиц, не являющихся сельскохозяйственными товаропроизводителями, и граждан, получающих Услуги и осуществивших установку прибора учета воды, применяется коэффициент, равный 1,4;

для юридических лиц, не являющихся сельскохозяйственными товаропроизводителями, и граждан, получающих Услуги и не осуществивших установку прибора учета воды, применяется коэффициент, равный 1,5;

в иных случаях, не предусмотренных абзацами вторым - шестым настоящего подпункта, применяется коэффициент, равный 1.