См. Документы Федеральной налоговой службы Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 25 июля 2017 г. N ММВ-7-22/579@

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

РАБОТЫ НАЛОГОВЫХ ОРГАНОВ С НЕВЫЯСНЕННЫМИ ПЛАТЕЖАМИ

В целях совершенствования контроля и анализа информации о платежных документах, отнесенных к разряду невыясненных, приказываю:

1. Утвердить порядок работы налоговых органов с невыясненными платежами согласно приложению к настоящему приказу.

2. Управлению информационных технологий (Т.В. Матвеева) обеспечить в установленном порядке организацию доработки программного обеспечения АИС "Налог-3", реализующего возможность проведения работы с невыясненными платежами, формирования Ведомости невыясненных поступлений местного и регионального уровней и сводной аналитической таблицы по невыясненным поступлениям в целом по Управлению ФНС по субъекту Российской Федерации.

3. Настоящий приказ вступает в силу с 01.12.2017 и отменяет действие раздела V Приказа ФНС России от 18.01.2012 N ЯК-7-1/9@.

4. Руководителям (исполняющим обязанности руководителя) УФНС России по субъектам Российской Федерации:

4.1. Довести настоящий приказ до подведомственных налоговых органов ФНС России.

4.2. Обеспечить использование программного обеспечения в практической работе для ведения Ведомости невыясненных поступлений местного и регионального уровней и сводной аналитической таблицы по невыясненным поступлениям в целом по Управлению ФНС по субъекту Российской Федерации.

4.3. Обеспечить представление инспекциями Федеральной налоговой службы по районам, районам в городах, городам без районного деления, инспекциями межрайонного уровня аналитической таблицы по невыясненным платежам на региональный уровень - в срок до 6 числа месяца, следующего за отчетным, по окончании отчетного года - на седьмой рабочий день января.

5. Методологическое сопровождение работы с невыясненными платежами возложить на Управление расчетов с бюджетом (Н.В. Шалыгина).

6. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы организационно-методологического обеспечения учета поступлений в бюджетную систему Российской Федерации платежей, администрируемых налоговыми органами, - в части пунктов 1, 3, 4, 5 на заместителя руководителя Федеральной налоговой службы, координирующего работу по созданию, развитию, сопровождению и эксплуатации автоматизированной системы Федеральной налоговой службы, - в части пункта 2.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение

Утвержден

приказом ФНС России

от __.__.2017 N _____

ПОРЯДОК

ОРГАНИЗАЦИИ РАБОТЫ НАЛОГОВЫХ ОРГАНОВ

С НЕВЫЯСНЕННЫМИ ПЛАТЕЖАМИ

1. Работа с невыясненными платежами

Работа с невыясненными платежами осуществляется по расчетным документам, в полях которых не указана или неверно указана информация плательщиком либо кредитным учреждением при формировании ЭПД, а также платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

Вся информация о работе с невыясненными платежами отражается в Ведомости невыясненных поступлений (далее - Ведомость) (приложение N 1 к Порядку).

После обработки данных, поступивших от УФК, в Ведомости отражаются платежи:

- отнесенные органами Федерального казначейства на соответствующий КБК по учету невыясненных поступлений согласно классификации доходов бюджетов Российской Федерации и прилагаемые к Запросу органа Федерального казначейства на выяснение принадлежности платежа;

- оформленные плательщиками с нарушением Правил указания информации в полях расчетных документов, что привело к невозможности отражения их в карточках "РСБ", либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

- платежи, которые не могут быть однозначно классифицированы специалистами налогового органа для отражения в карточках "РСБ" конкретных налогоплательщиков;

- платежи, по которым не открыты карточки "РСБ", у налогоплательщиков.

Налогоплательщики - юридические лица, индивидуальные предприниматели, частные нотариусы, адвокаты, учредившие адвокатские кабинеты, главы крестьянских (фермерских) хозяйств и иные физические лица должны оформлять расчетные документы на перечисление налогов (сборов) и иных платежей в бюджетную систему Российской Федерации в соответствии с правилами, установленными Министерством финансов Российской Федерации по согласованию с Центральным банком Российской Федерации.

Уточнение платежей налоговые органы осуществляют в порядке, предусмотренном пунктами 7, 9 статьи 45 Налогового кодекса Российской Федерации (далее - НК РФ).

При обнаружении налогоплательщиком (иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога за налогоплательщика) ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, налогоплательщик вправе представить в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

По документам, требующим уточнения реквизитов в целях правильного отражения в информационных ресурсах налогового органа информации о поступивших платежах, налоговый орган информирует плательщика о необходимости уточнения реквизитов расчетного документа (рекомендуемая форма в приложении N 2 к Порядку).

После получения информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога, сбора, страхового взноса, пени, штрафа налогоплательщик предоставляет в налоговый орган заявление о необходимости уточнения реквизитов платежного документа.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговым органом в течение 10 рабочих дней с даты поступления указанного заявления выносится решение об уточнении платежа по форме, утвержденной приказом ФНС России от 29.12.2017 N ММВ-7-1/731@ (Зарегистрировано в Минюсте России 15 марта 2017 г. N 45952) (Приложение N 3 к Порядку).

В случае если ошибка в расчетном документе возникла по вине банка при формировании ЭПД, то налоговый орган после сверки расчетов с плательщиком запрашивает банк о представлении в налоговый орган копии расчетного документа, оформленного плательщиком на бумажном носителе.

Коды ОКТМО, указанные в расчетных документах на уплату федеральных налогов (сборов), в полном объеме подлежащих зачислению в доходы федерального бюджета в соответствии с бюджетным законодательством, не используются органами федерального казначейства при межбюджетном регулировании поступающих доходов. В связи с этим неверно указанные коды ОКТМО в таких расчетных документах не требуют дополнительного уточнения.

В случае уточнения ИНН, КПП, ФИО плательщика, статуса плательщика, основания платежа, налогового периода документа решение об уточнении платежа принимается без последующего оформления Уведомления по форме N 54 и подлежит отражению в информационных ресурсах налоговых органов.

Если решение об уточнении платежа требует исполнения в органах Федерального казначейства, налоговые органы направляют в их адрес Уведомление об уточнении вида и принадлежности платежа, решениях о зачете излишне уплаченных (взысканных) сумм налогов и сборов, пеней, штрафов, а также подлежащих возмещению сумм налогов и сборов по форме N 54 (далее - Уведомление по форме N 54) (рекомендуемая форма в приложении N 4 к Порядку).

Уведомление по форме N 54 оформляется в случае исправления значений любого из разрядов КБК (реквизит платежного документа "104"), в том числе и кода администратора платежа, с указанием всех 20 разрядов КБК, уточнения значений кода ОКТМО (реквизит платежного документа "105"), значений ИНН получателя (реквизит платежного документа 61) и КПП получателя (реквизит платежного документа "103"), а также уточнения расчетного счета органа Федерального казначейства (с 01.01.2018)

Информация из расчетных документов, требующих дополнительного уточнения и включенных в Ведомость, проводится в карточки "РСБ" после вынесения налоговым органом решения об уточнении платежей и получения сведений из органов Федерального казначейства об осуществлении исправлений.

Налоговые органы информируют налогоплательщика о принятом решении в соответствии с п. 7 ст. 45 НК РФ). При этом направление извещений осуществляется в электронном виде для юридических лиц и ИП, представляющих отчетность по телекоммуникационным каналам связи - по телекоммуникационным каналам связи, для ЮЛ, ИП и ФЛ - выгружаются в Личный кабинет налогоплательщика, при его наличии, в случае его отсутствия направляются по почте (рекомендуемая форма в приложении N 5 к Порядку).

Процедура уточнения платежных документов по страховым взносам аналогична мероприятиям, проводимым налоговым органом по уточнению платежей, администрируемых ФНС России. В соответствии с пунктом 9 статьи 45 НК РФ уточнение реквизитов в расчетных документах по уплате страховых взносов не производится, в случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

При этом необходимо учитывать, что порядок уточнения реквизитов в платежных документах по уплате страховых взносов за расчетные (отчетные) периоды, истекшие до 01.01.2017, денежные средства по которым поступили в органы системы Пенсионного фонда Российской Федерации (далее - ПФР) до передачи администрирования страховых взносов налоговым органом (до 01.01.2017), и порядок уточнения реквизитов в платежных документах по уплате страховых взносов за расчетные (отчетные) периоды, истекшие до 01.01.2017, денежные средства по которым поступили в налоговые органы после возложения функций администрирования страховых взносов (после 01.01.2017), существенно различаются.

При обнаружении налогоплательщиками ошибок при заполнении расчетных документов по уплате страховых взносов и необходимости уточнения в них реквизитов следует руководствоваться следующим.

1) Утонение реквизитов в расчетных документах, денежные средства по которым поступили до 01.01.2017 года в органы системы ПФР.

Заявление об уточнении реквизитов представляется плательщиком в отделение ПФР. Отделение ПФР в течение 5 рабочих дней рассматривает заявление и выносит решение об уточнении реквизитов в расчетном документе, которое направляет в налоговый орган. Одновременно с решением об утонении платежа по расчетному документу отделение ПФР передает в налоговый орган сумму пени, подлежащей уменьшению либо доначислению, пересчитанную по состоянию на 01.01.2017.

На основании полученных сведений налоговый орган отражает полученное решение об уточнении платежа и сумму начисленной (уменьшенной) пени в лицевом счете плательщика.

В случае, если данные расчетного документа подлежат уточнению через органы Федерального казначейства, налоговые органы на основании решения об уточнении платежа, направленного отделением ПФР, формируют и направляют в органы Федерального казначейства соответствующее уведомление по форме N 54.

2) Порядок уточнения реквизитов в расчетных документах, денежные средства по которым поступили после 01.01.2017 в налоговые органы.

Плательщик заявление об уточнении расчетного документа представляет в налоговый орган.

Налоговый орган направляет в отделение ПФР запрос с приложением копии заявления плательщика и копии платежного документа (до реализации соответствующего программного обеспечения запрос направляется на бумажном носителе).

После получения запроса отделение ПФР в течение 5 рабочих дней рассматривает заявление и подтверждает правомерность уточнения реквизитов в расчетном документе, направляя сообщение о возможности проведения соответствующих мероприятий по уточнению реквизитов.

Налоговые органы на основании сообщения, направленного отделением ПФР, принимают решение об уточнении платежа.

В случае, если данные расчетного документа подлежат уточнению через органы Федерального казначейства, налоговые органы формируют и направляют в органы Федерального казначейства уведомление по форме N 54.

Налоговый орган осуществляет перерасчет пеней в автоматизированном режиме с даты фактической уплаты платежа.

В случае, если сумма, уплаченная по конкретному расчетному документу, учтена на индивидуальном лицевом счете застрахованного лица в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования, отделения ПФР в течение 5 рабочих дней извещают налоговые органы о невозможности уточнения реквизитов.

В целях правильного заполнения расчетных документов налоговые органы должны проводить работу по информированию налогоплательщиков о значениях реквизитов, необходимых для правильного заполнения полей платежных документов.

В налоговых органах для правильного заполнения платежных документов на стендах необходимо размещать соответствующую информацию, а также информацию об адресе официального сайта ФНС России в сети Internet, где можно найти любой реквизит, необходимый для заполнения расчетных документов.

Кроме того, налоговые органы при постановке на учет налогоплательщиков, плательщиков сборов, страховых взносов в соответствии с п. 6 ст. 32 НК РФ обязаны сообщать сведения о реквизитах соответствующих счетов Федерального казначейства.

Результаты работы налоговых органов с невыясненными платежами отражаются в Ведомости, которые ежемесячно передаются на региональный уровень в виде аналитической таблицы, для проведения анализа сложившейся ситуации с невыясненными платежами.

Управления, перешедшие на двухуровневую систему управления, формируют аналитическую таблицу на региональном уровне в целом по субъекту.

Межрегиональные инспекции по крупнейшим налогоплательщикам формируют аналитическую таблицу по невыясненным поступлениям на местном уровне.

2. Ведение Ведомости невыясненных поступлений

Ведомость состоит из следующих разделов:

- Учет невыясненных платежей при перечислении в безналичной форме, отнесенных органами Федерального казначейства и налоговыми органами на невыясненные. (далее - Раздел 1);

- Учет невыясненных платежей при перечислении наличными денежными средствами (далее - Раздел 2);

2.1. Ведение Раздела 1 Ведомости невыясненных поступлений

В соответствующих графах указываются:

В графе 1 - номер по порядку (сквозная нумерация).

В Графе 2 - дата поступления документа из УФК.

В Графах 3 - 17.1 - информация, передаваемая УФК в УФНС (Информация из расчетных документов, прилагаемых к Выписке из лицевого счета АДБ, к Справке, прилагаемой к выписке из лицевого счета АДБ, а также Запросы на выяснение принадлежности платежа) в рамках соответствующих нормативных документов Минфина России и Федерального казначейства.

В графе 18 - соответствующий код из справочника оснований отнесения платежей к категории невыясненных, приведенного в списке <*> в Приложении 1 к настоящему Порядку.

--------------------------------

<*> Справочник для графы 18 имеет вид: 01 - отсутствует, указан несуществующий (неверный) КБК; 03 - отсутствует, указан несуществующий (неверный) код ОКТМО; 05 - не указан (неверно указан) ИНН плательщика, 06 - несоответствие ИНН наименованию плательщика, 07 - отсутствует (неверно указан) КПП плательщика; 08 - отсутствует, указан несуществующий (неверный) ИНН получателя; 09 - отсутствует, указан несуществующий (неверный) КПП получателя. 10 - налогоплательщик не состоит на учете в налоговом органе, 11 - уплата за 3-х лиц, 12 - отсутствие/неверное указание Основания платежа, 13 - неверно указан N счета получателя и наименование получателя, 14 - отсутствует открытая карточка "РСБ" налогоплательщика, 15 - отсутствие /неверное указание/ Статуса плательщика, 16 - отсутствие /неверное указание/ налогового периода.

В Графах 19 - 21 - информация, поступающая из органов Федерального казначейства (информация из Выписки из лицевого счета АДБ).

В Графах 22 - 24 - информация из уведомления о необходимости уточнения реквизитов расчетного документа.

В Графе 25 - информация, которая может принимать следующие значения:

01 - расчетный документ, поступивший из банка

02 - заявление налогоплательщика.

В графах 26, 27 - дата и номер расчетного документа или дата и номер зарегистрированного налоговыми органами заявления об уточнении платежа.

В Графах 28, 29, 30 - информация о результатах рассмотрения налоговыми органами документов, представленных налогоплательщиками.

В Графах 31, 32 - информация при направлении кредитным организациям Уведомлений об ошибочном указании информации в расчетных документах при перечислении налогов (сборов) и иных платежей.

В Графе 33 - информация может принимать следующие значения:

"+" - Решение об уточнении вида и принадлежности платежа с формированием формы N 54;

"-" - Решение об уточнении вида и принадлежности платежа без оформления формы N 54;

В случаях, когда уточняются реквизиты расчетного документа плательщика, указанные в графах 37, 37.1, 38, 39 и 42, оформление Уведомления формы N 54 не требуется.

По реквизитам расчетного документа, указанным в графах 36, 36.1, 40, 41, налоговым органом оформляется Решение об уточнении с оформлением Уведомления формы N 54.

В графах 34, 35 указывается "Дата" и "Номер" решения налогового органа, указанного в графе 33.

В графах 36 - 42 - конкретные значения уточненных реквизитов расчетного документа.

В графах 15, 21 и 43 - одна и та же сумма.

В Графе 44 - Уведомление об уточнении вида и принадлежности платежа по форме N 54;

В Графах 44.1 - 44.2 - дата и номер документа, указанного в графе 44.

В Графах 45 - 47 - информация из органов Федерального казначейства соответствующих документов налоговых органов, указанных в графе 44.

В Графах 48 и 49 - информация при поступлении платежей по расчетным документам, относящимся к плательщикам, состоящим на учете в другом налоговом органе данного субъекта Российской Федерации.

В Графе 50 информация об отражении документа в карточке "РСБ" и соответствующих реестрах.

Формирование сальдо на начало/конец отчетного периода (С1/С2) по разделу 1.

Сальдо (остатки) на начало/конец отчетного периода (С1/С2) формируется по данным граф 21.43 и 47.

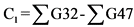

Формирование остатков на начало отчетного периода (С1) производится по следующей формуле:

,

,

где в  учитываются только те документы, по которым графа 33 принимает значение "-" Решение об уточнении вида и принадлежности платежа без оформления формы N 54;

учитываются только те документы, по которым графа 33 принимает значение "-" Решение об уточнении вида и принадлежности платежа без оформления формы N 54;

где С1 - остаток (сальдо) невыясненных сумм на начало отчетного периода;

- общая сумма по графе за предыдущий отчетный период, где n равен номеру графы.

- общая сумма по графе за предыдущий отчетный период, где n равен номеру графы.

Формирование остатков невыясненных сумм на конец отчетного периода (С2) производится путем сложения остатков на начало отчетного периода и общей суммы поступивших за отчетный период невыясненных платежей по графе 21 (прирост за отчетный период) за минусом общей суммы выясненных платежей за отчетный период по графе 43 и 47.

,

,

где в  учитываются только те документы, по которым графа 33 принимает значение "-" Решение об уточнении вида и принадлежности платежа без оформления формы N 54.

учитываются только те документы, по которым графа 33 принимает значение "-" Решение об уточнении вида и принадлежности платежа без оформления формы N 54.

Примечание. Количество невыясненных расчетных документов за отчетный период подсчитывается как количество записей в разделе 1 ведомости невыясненных поступлений, у которых дата зачисления на счет (графа 19) попадает в отчетный период, но при условии, что дата фактического поступления расчетных документов в налоговый орган (графа 2) меньше или равна первым трем календарным дням следующего после отчетного месяца, графа 21 не равна графе 47.

2.2. Ведение Раздела 2 Ведомости невыясненных поступлений

В графах указываются:

В Графах 1 - 15 - информация о документе при получении из банков соответствующих платежных документов физических лиц.

В Графах 16 - 31 - информация по расчетным документам, отраженным в графах 1 - 15 передаваемой из УФК.

В графе 29 - дата операционного дня (дата зачисления платежа на счет органа Федерального казначейства из Выписки из лицевого счета АДБ).

В графе 32 - суммы платежей, поступившие по платежному поручению на общую сумму и не разнесенные в карточки "РСБ".

В графе 33 - соответствующий код из справочника оснований отнесения платежей к невыясненным.

В Графе 34 - информация на основе Справочника и может принимать следующие значения:

"УВЕД" - Решение налогового органа об уточнении вида и принадлежности платежа с оформлением Уведомления по форме N 54;

В графах 35, 36 - "Дата" и "Номер" сформированного налоговым органом документа, указанного в графе 34.

В графах 37 - 40 - конкретные значения уточненных реквизитов расчетного документа. При оформлении решения о возврате графы 37 - 41 не заполняются.

В Графе 42 - Уведомление об уточнении вида и принадлежности платежа по форме N 54;

В Графах 43 - 43.1 - дата и номер документа, указанного в графе 42.

В Графах 44 - 47 - информация из платежных документов, поступивших после исполнения органами федерального казначейства соответствующих документов налоговых органов, указанных в графе 34.

В графе 48 - дата отражения операции в карточке "РСБ" и соответствующих реестрах.

В Графе 49 - информация не указывается.

В графе 50 - ИНН налогоплательщика.

Формирование сальдо на начало/конец отчетного периода (С1/С2) по разделу 2.

Сальдо (остатки) на начало/конец отчетного периода (С1) формируется по данным граф 32, 47.

Формирование остатков невыясненных сумм на начало отчетного периода (С1) производится по следующей формуле:

,

,

где С1 - остаток (сальдо) невыясненных сумм на начало отчетного периода;

- общая сумма по графе за предыдущий отчетный период, где n равен номеру графы.

- общая сумма по графе за предыдущий отчетный период, где n равен номеру графы.

Формирование остатков невыясненных сумм на конец отчетного периода (С2) производится путем сложения остатков на начало отчетного периода и общей суммы поступивших за отчетный период невыясненных платежей по графе 32 (прирост за отчетный период) за минусом общей суммы выясненных, разнесенных в карточки "РСБ" платежей за отчетный период по графе 47.

Примечание.

1. Количество невыясненных платежных поручений на общую сумму за отчетный период подчитывается с условием графа 32  графе 47.

графе 47.

3. Формирование аналитической таблицы

Аналитическая таблица формируется налоговыми органами ежемесячно в автоматическом режиме на основе данных из Разделов 1, 2 Ведомости невыясненных поступлений (Приложение 6 к Порядку).

Аналитическая таблица служит для проведения мониторинга и контроля за работой налоговых органов по уточнению платежей и может формироваться как за истекший месяц, так и за любой истекший период с начала года.

На региональном уровне формирование аналитической таблицы производится в разрезе подведомственных налоговых органов и в целом по субъекту.

Порядок формирования за истекший месяц основан на подведении результатов работы с фактически поступившими невыясненными платежами отчетный период, в разрезе налоговых органов субъекта, Межрегиональных инспекций по крупнейшим налогоплательщикам, отражает их прирост и сокращение, а также период выяснения за конкретный период.

Отчетным периодом для формирования служит календарный месяц.

Графы Аналитической таблицы содержат следующую информацию:

а). Код ИФНС (УФНС) - код налогового органа по СОУН;

б). КБК - код бюджетной классификации;

в). ОКТМО - код общероссийского классификатора территорий муниципальных образований;

графы с 2 - 3.8 - отражают остаток невыясненных платежей на начало отчетного периода;

графы 4 - 6.1 - показывают прирост невыясненных расчетных документов, поступивших за отчетный период, как по общей сумме платежей, так и по количеству с разбивкой на расчетные документы, отнесенные органами Федерального казначейства на КБК по учету невыясненных платежей, и расчетные документы, отнесенные к невыясненным налоговыми органами.

графы 7 - 16 - отражают количество и сумму расчетных документов, по которым приняты решения об уточнении платежа.

графы 17 - 26 - содержат справочную информацию о совершенных ошибках (неправильное заполнение расчетных документов налогоплательщиками, ошибки банков при формировании ЭПД) и сроках уточнения невыясненных платежей (показывают количество и сумму расчетных документов, выясненных в отчетном периоде и сгруппированных по срокам выяснения платежей: "до 1 месяца", "от 1 до 2 месяцев" и "более 2 месяцев". Показатели данных граф определяются путем сопоставления даты поступления расчетного документа в налоговый орган и даты проведения операций в карточке "РСБ" (Раздел 1) или проведения в лицевой счет (Раздел 2);

графы 27 - 36 отражают остаток невыясненных платежей на конец отчетного периода.

В графах 37 - 38 указывается разница между остатками на конец и начало отчетного периода:

графа 37 = графа 27 - графа 2;

графа 38 = графа 28 - графа 3.

Приложение N 1

к Порядку организации работы

налоговых органов с невыясненными

платежами, утвержденному

Приказом ФНС России

от __.__.2017 N ___

Ведомость невыясненных поступлений

Раздел 1. Учет невыясненных платежей, перечисленных

в безналичной форме и отнесенных органами федерального

казначейства на невыясненные, а также платежей, требующих

уточнения налоговыми органами для отражения

в карточках "РСБ"

|

Сальдо на начало/конец отчетных периодов

|

N п/п

|

Расчетный документ

|

Код основания отнесения к невыясненным платежам <*>

|

Распределение платежа УФК

|

Работа с налогоплательщиком

|

Результат работ по выяснению платежей налогоплательщиков

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дата поступления в налоговый орган

|

Электронный номер ЭПД

|

Дата поступления расчетного документа в банк плательщика (62)

|

Дата списания со счета плательщика (71)

|

Дата расчетного документа (4)

|

Номер расчетного документа (3)

|

Наименование плательщика (8)

|

ИНН плательщика (60)

|

КПП плательщика (102)

|

КБК (104)

|

ОКТМО (105)

|

Основание платежа (106)

|

Тип платежа (110)

|

Сумма (7)

|

Статус лица, оформившего расчетный документ (101)

|

ИНН получателя (61)

|

КПП получателя (103)

|

дата зачисления на счет УФК

|

КБК

|

ОКТМО

|

Сумма

|

Информирование налогоплательщика

|

документы налогоплательщика, подтверждающие назначение платежа

|

Лицо, допустившее ошибку

|

Форма исправления ошибок налоговым органом

|

Выходные документы для органа федерального казначейства

|

Исполнение операции органами федерального казначейства

|

Дата направления в УФНС расчетного документа для передачи его по принадлежности

|

Дата получения сообщения из УФНС о направлении расчетного документа по принадлежности в другую ИФНС в рамках одного субъекта РФ

|

Дата отражения операции в карточке "РСБ"/

|

||||||||||||||||||||||||||||

|

Налогоплательщик

|

банк

|

Решения об уточнении с оформлением формы N 54 (указывается "+") / без оформления формы N 54 (указывается "-")

|

Дата

|

Номер

|

уточненные реквизиты расчетного документа

|

Уведомление об уточнении по форме N 54

|

Дата

|

Номер

|

Вид документа

|

Дата

|

Номер

|

сумма

|

|||||||||||||||||||||||||||||||||||||||||||||

|

БИК

|

Наименование

|

Информирование об ошибке

|

ИНН администратора платежа

|

КПП администратора платежа

|

ИНН налогоплательщика

|

КПП налогоплательщика

|

Основание платежа

|

Тип платежа

|

КБК

|

ОКТМО

|

Статус лица, оформившего расчетный документ (101)

|

Сумма

|

|||||||||||||||||||||||||||||||||||||||||||||

|

Форма

|

Дата

|

Номер

|

Вид документа

|

Дата

|

Номер

|

Дата

|

Номер

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

17.1

|

18

|

19

|

19.1

|

20

|

21

|

22

|

23

|

24

|

25

|

26

|

27

|

28

|

29

|

30

|

31

|

32

|

33

|

34

|

35

|

36

|

36.1

|

37

|

37.1

|

38

|

39

|

40

|

41

|

42

|

43

|

44

|

44.1

|

44.2

|

45

|

45.1

|

46

|

47

|

48

|

49

|

50

|

|

|

С1

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

С2

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

--------------------------------

<*> Справочник для графы 18 имеет вид: 01 - отсутствует, указан несуществующий (неверный) КБК; 03 - отсутствует, указан несуществующий (неверный) код ОКТМО; 05 - не указан (неверно указан) ИНН плательщика, 06 - несоответствие ИНН наименованию плательщика, 07 - отсутствует (неверно указан) КПП плательщика; 08 - отсутствует, указан несуществующий (неверный) ИНН получателя; 09 - отсутствует, указан несуществующий (неверный) КПП получателя, 10 - налогоплательщик не состоит на учете в налоговом органе, 11 - уплата за 3-х лиц, 12 - отсутствие/неверное указание Основания платежа, 13 - неверно указан N счета получателя и наименование получателя, 14 - отсутствует открытая карточка "РСБ" налогоплательщика, 15 - отсутствие /неверное указание/ Статуса плательщика, 16 - отсутствие /неверное указание/ налогового периода.

Раздел 2. Учет невыясненных платежей, перечисленных наличными денежными средствами

|

Сальдо на начало/конец отчетных периодов

|

Поступление по электронным реестрам/бандеролям из банков

|

Реквизиты платежного поручения на общую сумму

|

Всего зачислено УФК по п/п на общую сумму

|

Суммы платежей, поступившие по платежному поручению на общую сумму и не разнесенные в карточки "РСБ"

|

Код причины уточнения платежей <**>

|

Результат работ по выяснению налоговых платежей

|

|||||||||||||||||||||||||||||||||||||||||||

|

Дата поступления в налоговый орган

|

Дата документа

|

ФИО плательщика

|

Адрес плательщика

|

Индекс документа

|

КБК

|

ОКТМО

|

Основание платежа

|

Тип платежа

|

Сумма

|

Дата поступления в налоговый орган

|

Дата списания с расчетного счета (71)

|

Дата документа (4)

|

Номер документа (3)

|

Основание платежа

|

Тип платежа

|

КПП получателя (103)

|

БИК банка плательщика (11)

|

Результат уточнения

|

исполнение операции органами федерального казначейства

|

Дата проведения в карточку "РСБ"

|

Номер лицевого счета или ИНН налогоплательщика

|

||||||||||||||||||||||||||||

|

Дата реестра/бандероли

|

Номер реестра/бандероли

|

реквизиты платежных документов по формам ПД (налог), ПД4-сб (налог)

|

Дата поступления в налоговый орган

|

Дата списания с расчетного счета (71)

|

Дата документа (4)

|

Номер документа (3)

|

Основание платежа (106)

|

Тип платежа (110)

|

ИНН получателя (61)

|

КПП получателя (103)

|

БИК кредитной организации, принявшей платеж (11)

|

Номер корреспондентского счета или субсчета кредитной организации, принявшей платеж (12)

|

Уточняющие реквизиты по платежному поручению на общую сумму

|

Выходные документы для органа федерального казначейства

|

Дата возврата платежа плательщику

|

||||||||||||||||||||||||||||||||||

|

Дата документа

|

Индекс документа

|

ИНН получателя

|

КПП получателя

|

ФИО плательщика

|

Адрес плательщика

|

ИНН плательщика

|

статус

|

Основание платежа

|

Тип платежа

|

ОКТМО

|

КБК

|

Сумма

|

дата зачисления на счет УФК

|

КБК

|

ОКТМО

|

Сумма

|

Решения об уточнении с оформлением формы N 54 (указывается "УВЕД")

|

Дата

|

Номер

|

ИНН получателя

|

КПП получателя

|

КБК

|

ОКТМО

|

сумма

|

Уведомление об уточнении по форме N 54

|

Дата

|

Номер

|

Вид документа

|

Дата

|

Номер

|

Сумма

|

||||||||||||||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

21

|

22

|

23

|

27

|

28

|

29

|

29.1

|

30

|

31

|

32

|

33

|

34

|

35

|

36

|

37

|

38

|

39

|

40

|

41

|

42

|

43

|

43.1

|

44

|

45

|

46

|

47

|

48

|

49

|

50

|

|

|

С1

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

С2

|

|||||||||||||||||||||||||||||||||||||||||||||||||

--------------------------------

<**> Состав справочника для графы 33 имеет следующий вид: 01 - отсутствует, указан несуществующий (неверный) КБК; 03 - отсутствует, указан несуществующий (неверный) код ОКТМО; 04 - уточнение суммы (сводный платежный документ); 05 - не указан (неверно указан) ИНН плательщика, 06 - несоответствие ИНН наименованию плательщика, 08 - отсутствует, указан несуществующий (неверный) ИНН получателя; 09 - отсутствует, указан несуществующий (неверный) КПП получателя, 10 - налогоплательщик не состоит на учете в налоговом органе, 11 - уплата за 3-х лиц, 12 - отсутствие/неверное указание основания платежа, 13 - неверно указан N счета получателя и наименование получателя, 14 - отсутствие открытой карточки "РСБ" налогоплательщика, 15 - отсутствие /неверное указание/ Статуса плательщика, 16 - отсутствие /неверное указание/ налогового периода.

Приложение N 2

к Порядку организации работы

налоговых органов с невыясненными

платежами, утвержденному

Приказом ФНС России

от __.__ 2017 N ___

КНД 1110100

_____________________________

(наименование организации,

или ФИО физического лица)

_____________________________

(ИНН, КПП организации)

_____________________________

(ИНН физического лица)

_____________________________

(адрес места жительства

налогоплательщика, адрес

местонахождения организации)

Информационное сообщение

о необходимости уточнения реквизитов поручения

на перечисление налога, сбора, страхового взноса,

пени, штрафа

N ___ от "__" _____ 20__ г.

Инспекция Федеральной налоговой службы по _______________________________

(наименование и код)

сообщает, что поручение на перечисление налога (сбора, пени, штрафа)

N ____________ от _______________ на сумму _________________ руб._____ коп.

(номер) (дата)

оформлено с нарушением Правил указания информации в полях расчетных

документов на перечисление налогов, сборов и иных платежей в бюджетную

систему Российской Федерации, утвержденных Приказом Минфина России

от 12.11.2013 N 107н, -

___________________________________________________________________________

(указывается нарушение в соответствии со справочником <*>).

Данный платеж в соответствии с действующей классификацией доходов

бюджетов Российской Федерации отнесен органами федерального

казначейства/налоговыми органами (указывается в случаях невозможности

разнесения платежа в конкретную карточку "Расчетов с бюджетом") на

невыясненные платежи.

Просим уточнить указанные выше реквизиты, заполнив Заявление к данному

информационному сообщению. Заявление следует отправить в налоговый орган

почтой или вручить лично, комната N ____.

Возможно представление по телекоммуникационным каналам связи либо через

личный кабинет налогоплательщика.

Руководитель (Заместитель Руководителя)

__________________ _______________ _________________________________

(классный чин) (подпись) (Ф.И.О.)

--------------------------------

<*> Справочник имеет вид: 01 - отсутствует, указан несуществующий (неверный) КБК; 03 - отсутствует, указан несуществующий (неверный) код ОКТМО; 05 - не указан (неверно указан) ИНН плательщика, 06 - несоответствие ИНН наименованию плательщика, 07 - отсутствует (неверно указан) КПП плательщика; 08 - отсутствует, указан несуществующий (неверный) ИНН получателя; 09 - отсутствует, указан несуществующий (неверный) КПП получателя, 10 - налогоплательщик не состоит на учете в налоговом органе, 11 - уплата за 3-х лиц, 12 - отсутствие/неверное указание Основания платежа, 13 - неверно указан N счета получателя и наименование получателя, 14 - отсутствие открытой карточки "РСБ" налогоплательщика, 15 - отсутствие /неверное указание/ Статуса плательщика, 16 - отсутствие /неверное указание/ налогового периода.

Приложение N 3

к Порядку организации работы

налоговых органов с невыясненными

платежами, утвержденному

Приказом ФНС России

от __.__.2017 N ___

________________________ ______________________________

(наименование (наименование налогового

налогового органа, органа, принявшего решение

передающего информацию об уточнении платежа)

в УФК)

________________________ ______________________________

(ИНН, КПП налогового (ИНН, КПП налогового

органа, передающего органа, принявшего решение

информацию в УФК) об уточнении платежа)

РЕШЕНИЕ ОБ УТОЧНЕНИИ ПЛАТЕЖА N ____

по заявлению N ___ от "__" ____ 20__ г. вх. N __ от "__" ______ 20__ г.

(входящие номер и дата,

присвоенные налоговым органом)

___________________________________________________________________________

(ИНН, КПП, наименование организации или фамилия, имя, отчество <*>

физического лица)

1. Реквизиты поручения на перечисление налога, сбора, страховых

взносов, пени, штрафа в бюджетную систему Российской Федерации:

Наименование документа ____ Номер ____ Дата _____ Статус плательщика ______

Наименование

(Ф.И.О. <*>) ИНН КПП

плательщика __________________ плательщика ___________ плательщика ________

Дата списания

денежных средств ИНН КПП

со счета плательщика _________ получателя ____________ получателя

________________________________ __________________________

Наименование получателя N счета получателя

КБК _________________ ОКТМО _______ Сумма ______ Основание платежа ________

Налоговый Номер документа Дата документа

период _________ основания платежа ______ основания платежа _________

Дата зачисления денежных

Код причины средств на счет

уточнения ____________ Федерального казначейства ___________

2. Уточненные реквизиты поручения на перечисление налога, сбора,

страховых взносов, пени, штрафа в бюджетную систему Российской Федерации

(заполняются в зависимости от причины уточнения):

ИНН КПП

плательщика _____________ плательщика __________ Статус плательщика _______

ИНН КПП

получателя _____________ получателя ___________ Сумма ____________________

КБК _______________________ ОКТМО ________________ Основание платежа ______

Налоговый Номер документа Дата документа

период ____________ основания платежа __________ основания платежа _____

Руководитель (заместитель

М.П. руководителя) налогового органа _____________ __________________

(подпись) (Ф.И.О. <*>)

"__" ________ 20__ г.

--------------------------------

<*> Отчество указывается при наличии.

Приложение N 4

к Порядку организации работы

налоговых органов с невыясненными

платежами, утвержденному

Приказом ФНС России

от __.__.2017 N ___

Форма N 54

Наименование налогового органа, ИНН/КПП налогового органа, оформившего

оформившего документ документ

---------------------------------- ---------------------------------------

Наименование налогового органа, ИНН/КПП налогового органа, передающего

передающего документ документ

---------------------------------- ---------------------------------------

Наименование органа федерального ИНН/КПП органа федерального

казначейства казначейства

--------------------------------- ---------------------------------------

УВЕДОМЛЕНИЕ

ОБ УТОЧНЕНИИ ВИДА И ПРИНАДЛЕЖНОСТИ ПЛАТЕЖА,

РЕШЕНИЯХ О ЗАЧЕТЕ ИЗЛИШНЕ УПЛАЧЕННЫХ (ВЗЫСКАННЫХ) СУММ

НАЛОГОВ И СБОРОВ, ПЕНЕЙ, ШТРАФОВ, А ТАКЖЕ ПОДЛЕЖАЩИХ

ВОЗМЕЩЕНИЮ СУММ НАЛОГОВ И СБОРОВ

N ______

за "__" _______ 20__ года

|

N п/п

|

Расчетный документ

|

Код причины уточнения, дополнения <*>

|

Дата решения налогового органа о зачете (уточнении) платежа

|

N решения налогового органа о зачете (уточнении) платежа

|

Дополнить, изменить, зачесть

|

||||||||||||||||||||

|

Наименование

|

Номер

|

Дата

|

Плательщик (организация, физическое лицо)

|

ИНН получателя

|

КПП получателя

|

КБК

|

ОКТМО

|

Сумма, рублей

|

N счета 40101 "Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации

|

БИК банка счета органа Федерального казначейства

|

ИНН налогоплательщика

|

КПП налогоплательщика

|

КБК

|

ОКТМО

|

Сумма, рублей

|

ИНН получателя

|

КПП получателя

|

N счета 40101 "Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации

|

БИК банка счета органа Федерального казначейства банка

|

||||||

|

Наименование/ Ф.И.О.

|

ИНН налогоплательщика

|

КПП налогоплательщика

|

|||||||||||||||||||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

21

|

22

|

23

|

24

|

25

|

26

|

Руководитель (заместитель руководителя)

налогового органа __________ (_______)

__________ ________

(подпись) (Ф.И.О.)

--------------------------------

<*> Коды причин: 01 - отсутствует или указан несуществующий (неверный) КБК; 02 - исправление КБК в порядке зачета; 03 - отсутствует или указан несуществующий (неверный) код ОКТМО; 04 - уточнение части суммы платежного поручения на общую сумму; 05 - не указан или неверно указан ИНН плательщика; 06 - несоответствие ИНН наименованию плательщика; 07 - отсутствует или неверно указан КПП плательщика; 08 - отсутствует или указан несуществующий (неверный) ИНН получателя; 09 - отсутствует или указан несуществующий (неверный) КПП получателя; 10 - плательщик не состоит на учете в налоговом органе; 12 - отсутствует или неверно указано основание платежа; 13 - неверно указан "N счета получателя" и "Наименование получателя"; 15 - отсутствует или неверно указан статус плательщика; 16 - отсутствует или неверно указан налоговый период.

Примечание: При указании в графе 15 кода "02" заполняются графы 5 - 12, 13, 14, 16, 17, 20, 22, 25, 26.

Приложение N 5

к Порядку организации работы

налоговых органов с невыясненными

платежами, утвержденному

Приказом ФНС России

от __.__.2017 N ___

Форма по КНД 1120108

Бланк ИФНС России ______________________________________________________

______________________________________________________

(реквизиты налогоплательщика, плательщика страховых

взносов (представителя): полное наименование

организации, ИНН/КПП; Ф.И.О. индивидуального

предпринимателя (физического лица, не являющегося

индивидуальным предпринимателем),

ИНН (при наличии)), адрес

ИЗВЕЩЕНИЕ

о принятом налоговым органом решении об уточнении платежа

N от г.

------------------------------------------------------

(наименование ИФНС России)

на основании заявления налогоплательщика от г. N принято решение

от г. N об уточнении платежа по расчетному документу

от г. N на сумму руб.

1. Реквизиты расчетного документа на перечисление налога, сбора, пени,

штрафа в бюджетную систему Российской Федерации.

ИНН КПП Статус плательщика

плательщика - плательщика - (поле 101) -

ИНН КПП

получателя получателя

Наименование получателя - N счета получателя -

КБК ОКТМО Сумма -

Налоговый Номер документа Дата документа

период основания платежа основания платежа Основание платежа

(поле 107) (поле 108) (поле 109) (поле 106)

2. Уточненные реквизиты поручения на перечисление налога, сбора, пени,

штрафа в бюджетную систему

ИНН КПП Статус плательщика

плательщика - плательщика - (поле 101) -

ИНН КПП

получателя получателя

Наименование получателя - N счета получателя -

КБК ОКТМО Основание платежа

(поле 106)

Налоговый Номер документа Дата документа

период основания платежа основания платежа

(поле 107) (поле 108) (поле 109)

Начальник инспекции ______________ _________________________

(подпись) (Ф.И.О.)

"__" __________ 20__ г.

Приложение N 6

к Порядку организации работы

налоговых органов с невыясненными

платежами, утвержденному

Приказом ФНС России

от __.__.2017 N ___

АНАЛИТИЧЕСКАЯ ТАБЛИЦА ПО НЕВЫЯСНЕННЫМ ПОСТУПЛЕНИЯМ

|

код ИФНС (УФНС)

|

КБК

|

ОКТМО

|

период

|

00.00.0000

|

00.00.0000

|

Прирост невыясненных за отчетный период

|

Сокращение невыясненных за отчетный период

|

Справочно

|

остаток невыясненных платежей на конец отчетного периода

|

сопоставление остатков на конец и начало отчетного периода

|

||||||||||||||||||||||||||||||||||||||||||||

|

остаток невыясненных платежей на начало отчетного периода

|

Статистика о совершенных ошибках

|

Сроки уточнения невыясненных платежей

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ВСЕГО

|

количество расчетных документов, дополнительно отнесенных УФК

|

дополнительно отнесенных налоговыми органами

|

количество расчетных документов, отнесенных УФК

|

дополнительно отнесенных налоговыми органами

|

ВСЕГО

|

количество расчетных документов, отнесенных УФК

|

дополнительно отнесенных налоговыми органами

|

всего

|

неправильного заполнения расчетных документов налогоплательщиками

|

ошибки банков при формировании ЭПД

|

до 1 месяца

|

от 1 до 2 месяцев

|

более 2 месяцев

|

ВСЕГО

|

количество расчетных документов, отнесенных УФК

|

дополнительно отнесенных налоговыми органами

|

||||||||||||||||||||||||||||||||||||||

|

кол-во

|

сумма

|

итог по разделу 1

|

итог по разделу 2

|

итог по разделу 1

|

итог по разделу 2

|

по разделу 1

|

по разделу 2

|

по разделу 1

|

по разделу 2

|

кол-во

|

сумма

|

итог по разделу 1

|

итог по разделу 2

|

по разделу 1

|

по разделу 2

|

кол-во

|

сумма

|

общее кол-во по разделу 1

|

общее кол-во по разделу 2

|

общее кол-во по разделу 1

|

общее кол-во по разделу 2

|

количество платежей

|

сумма

|

количество платежей

|

сумма

|

количество платежей

|

сумма

|

кол-во

|

сумма

|

итог по разделу 1

|

итог по разделу 2

|

итог по разделу 1

|

итог по разделу 2

|

кол-во

|

сумма

|

|||||||||||||||||||

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

|||||||||||||||||||||

|

2

|

3

|

3.1

|

3.2

|

3.3

|

3.4

|

3.5

|

3.6

|

3.7

|

3.8

|

4

|

4.1

|

4.2

|

4.3

|

5

|

5.1

|

5.2

|

5.3

|

6

|

6.1

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

21

|

22

|

23

|

24

|

25

|

26

|

27

|

28

|

29

|

30

|

31

|

32

|

33

|

34

|

35

|

36

|

37

|

38

|

|||

|

итого по ИФНС (УФНС)

|

x

|

x

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в т.ч.

|

КБК 100117

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

||||||||||||||||||||||||||||||||||||

|

КБК 182 ... (КБК1 + КБК2 + ... КБК ..)

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК 1 (всего)

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

в т.ч.

|

КБК 1

|

ОКТМО 1

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

||||||||||||||||||||||||||||||||||||

|

КБК 1

|

ОКТМО 2

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК 1

|

ОКТМО 3

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК 2 (всего)

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК 2

|

ОКТМО 1

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК 2

|

ОКТМО 2

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК 2

|

ОКТМО 3

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК ... (всего)

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК ...

|

ОКТМО 1

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК ...

|

ОКТМО 2

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК ...

|

ОКТМО 3

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

Приложение N 7

к Порядку организации работы

налоговых органов с невыясненными

платежами, утвержденному

Приказом ФНС России

от __.__.2017 N ___

|

код ИФНС (УФНС)

|

КБК

|

ОКТМО

|

период

|

00.00.0000

|

00.00.0000

|

Прирост невыясненных за отчетный период

|

Сокращение невыясненных за отчетный период

|

Справочно

|

остаток невыясненных платежей на конец отчетного периода

|

сопоставление остатков на конец и начало отчетного периода

|

||||||||||||||||||||||||||||||||||||||||||||

|

остаток невыясненных платежей на начало отчетного периода

|

Статистика о совершенных ошибках

|

Сроки уточнения невыясненных платежей

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ВСЕГО

|

количество расчетных документов, дополнительно отнесенных УФК

|

дополнительно отнесенных налоговыми органами

|

количество расчетных документов, отнесенных УФК

|

дополнительно отнесенных налоговыми органами

|

ВСЕГО

|

количество расчетных документов, отнесенных УФК

|

дополнительно отнесенных налоговыми органами

|

всего

|

неправильного заполнения расчетных документов налогоплательщиками

|

ошибки банков при формировании ЭПД

|

до 1 месяца

|

от 1 до 2 месяцев

|

более 2 месяцев

|

ВСЕГО

|

количество расчетных документов, отнесенных УФК

|

дополнительно отнесенных налоговыми органами

|

||||||||||||||||||||||||||||||||||||||

|

кол-во

|

сумма

|

итог по разделу 1

|

итог по разделу 2

|

итог по разделу 1

|

итог по разделу 2

|

по разделу 1

|

по разделу 2

|

по разделу 1

|

по разделу 2

|

кол-во

|

сумма

|

итог по разделу 1

|

итог по разделу 2

|

по разделу 1

|

по разделу 2

|

кол-во

|

сумма

|

общее кол-во по разделу 1

|

общее кол-во по разделу 2

|

общее кол-во по разделу 1

|

общее кол-во по разделу 2

|

количество платежей

|

сумма

|

количество платежей

|

сумма

|

количество платежей

|

сумма

|

кол-во

|

сумма

|

итог по разделу 1

|

итог по разделу 2

|

итог по разделу 1

|

итог по разделу 2

|

кол-во

|

сумма

|

|||||||||||||||||||

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

кол-во

|

сумма

|

|||||||||||||||||||||

|

2

|

3

|

3.1

|

3.2

|

3.3

|

3.4

|

3.5

|

3.6

|

3.7

|

3.8

|

4

|

4.1

|

4.2

|

4.3

|

5

|

5.1

|

5.2

|

5.3

|

6

|

6.1

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

21

|

22

|

23

|

24

|

25

|

26

|

27

|

28

|

29

|

30

|

31

|

32

|

33

|

34

|

35

|

36

|

37

|

38

|

|||

|

итого по ИФНС (УФНС)

|

x

|

x

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в т.ч.

|

КБК 100117

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

||||||||||||||||||||||||||||||||||||

|

КБК 182 ... (КБК1 + КБК2 + .... КБК ...)

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК 1 (всего)

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

в т.ч.

|

КБК 1

|

ОКТМО 1

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

||||||||||||||||||||||||||||||||||||

|

КБК 1

|

ОКТМО 2

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК 1

|

ОКТМО 3

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК 2 (всего)

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК 2

|

ОКТМО 1

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК 2

|

ОКТМО 2

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК 2

|

ОКТМО 3

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК ... (всего)

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК ...

|

ОКТМО 1

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК ...

|

ОКТМО 2

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||

|

КБК ...

|

ОКТМО 3

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||||||||||||||||