См. Документы Центрального Банка Российской Федерации

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

27 декабря 2023 г. N 19-МР

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

БАНКА РОССИИ ПО УПРАВЛЕНИЮ ФИНАНСОВЫМ ПРОДУКТОМ

Глава 1. Общие положения

1.1. Настоящие Методические рекомендации разработаны в целях обеспечения единства подходов к управлению финансовым продуктом и повышения защищенности потребителей финансовых продуктов (далее также - клиенты), обеспечения прозрачного и осознанного выбора потребителями финансовых продуктов, стимулирования добросовестного клиентоориентированного поведения поставщиков финансовых продуктов и повышения доверия на финансовом рынке.

1.2. Настоящие Методические рекомендации адресованы кредитным организациям, профессиональным участникам рынка ценных бумаг, управляющим компаниям инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, страховым организациям, обществам взаимного страхования, страховым брокерам, негосударственным пенсионным фондам, микрофинансовым организациям, а также иным финансовым организациям, принявшим решение следовать настоящим Методическим рекомендациям (далее при совместном упоминании - финансовые организации), саморегулируемым организациям в сфере финансового рынка (далее - СРО) и другим объединениям (ассоциациям, союзам) финансовых организаций.

1.3. В целях настоящих Методических рекомендаций используются следующие термины и определения:

Целевая клиентская группа - группа людей, которую финансовая организация определяет как наиболее подходящую для потребления ее финансового продукта, на которой фокусируется маркетинговая стратегия финансовой организации при продвижении финансового продукта.

Финансовый продукт - инструмент на финансовом рынке и (или) услуга (или их совокупность), которые разрабатываются для удовлетворения интересов потребителя финансового продукта и используется для целей инвестирования, управления финансами или защиты активов потребителя финансового продукта. Каждый финансовый продукт может иметь свои особенности, характеристики, риски и потенциальную доходность <1>.

--------------------------------

<1> Примеры финансовых продуктов: облигации, договоры, являющиеся производными финансовыми инструментами, инвестиционные паи паевых инвестиционных фондов, страховые полисы (договоры страхования), кредитные карты, кредиты, займы, вклады.

Сложный финансовый продукт - финансовый продукт (или их совокупность), соответствующий одному из критериев сложности, требующий глубокого понимания или специальных знаний со стороны потребителя финансового продукта, в том числе выступающего в роли инвестора <2>, для оценки его потребительских свойств <3>.

--------------------------------

<2> В значении Федерального закона от 25.02.1999 N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений".

<3> К потребительским свойствам финансового продукта относятся такие его основные характеристики, как уровень риска, стоимость финансового продукта и размер сопутствующих расходов, связанных с его приобретением, потенциальная доходность, выгода (благо), которую потребитель финансового продукта рассчитывает получить при приобретении финансового продукта, уровень ликвидности финансового продукта, условия гарантированности возврата затраченных на приобретение финансового продукта средств (в том числе в случае досрочного выхода из финансового продукта). Критерии сложности финансового продукта приведены в приложении 4 к настоящим Методическим рекомендациям.

Управление финансовыми продуктами - процесс управления разрабатываемыми (производимыми) и (или) реализуемыми финансовой организацией финансовыми продуктами, основной целью которого служит нахождение баланса между максимизацией прибыли и минимизацией рисков для финансовой организации и ее клиентов.

Жизненный цикл финансового продукта - последовательность этапов, которыми управляет финансовая организация, от создания финансового продукта до его вывода с финансового рынка, включая постпродажное сопровождение.

Система управления финансовыми продуктами - комплекс методов и процедур, программных и аппаратных средств, которые используются для управления жизненным циклом финансовых продуктов.

Производитель (разработчик) финансового продукта - финансовая организация, которая создает финансовый продукт, в том числе с привлечением к разработке финансового продукта сторонней организации.

Потребитель финансового продукта - физическое лицо, которое планирует приобретение финансового продукта или использует его для удовлетворения своих финансовых потребностей.

Потребительский риск - вероятность наступления обстоятельств, влекущих нарушение прав и (или) законных интересов потребителей финансовых продуктов, и связанных с приобретением и (или) использованием финансового продукта <4>.

--------------------------------

<4> В том числе в результате реализации риска недобросовестного поведения финансовой организации. Базовые подходы к оценке финансового продукта и его рисков приведены в приложении 2 к настоящим Методическим рекомендациям.

Поставщик финансовых продуктов - лицо, которое предлагает и (или) продает финансовые продукты потребителям финансового продукта, в том числе в отношении которых оно не является производителем (разработчиком) финансового продукта, а также осуществляет информирование потребителей финансового продукта относительно реализуемых финансовых продуктов <5>.

--------------------------------

<5> Поставщики финансовых продуктов могут продавать финансовые продукты, в том числе собственной разработки, напрямую потребителям финансовых продуктов, действовать через другие финансовые организации или работать с агентами, представляющими одну или несколько финансовых организаций.

Клиентская ценность финансового продукта - способность финансового продукта удовлетворять потребности и соответствовать финансовым целям и обоснованным ожиданиям потребителя финансового продукта. Она может определяться как соответствие фактических свойств финансового продукта финансовым целям и обоснованным ожиданиям потребителя финансового продукта из целевой клиентской группы, и чем на более высоком уровне находится это соответствие, тем выше клиентская ценность финансового продукта (далее также - клиентская ценность).

1.4. Применение настоящих Методических рекомендаций направлено на обеспечение финансовыми организациями учета интересов клиентов, приобретающих финансовые продукты, и минимизировать практику продажи финансовых продуктов, не содержащих клиентской ценности финансового продукта для потребителя финансового продукта.

1.5. Настоящие Методические рекомендации включают в себя Принципы управления финансовым продуктом (далее - Принципы), рекомендуемые финансовым организациям, осуществляющим как разработку, так и реализацию финансовых продуктов.

Следование Принципам означает в том числе:

проведение оценки потребительских рисков новых финансовых продуктов до их предложения клиентам и создание защитных механизмов, направленных на предотвращение реализации потребительских рисков, на этапе разработки финансового продукта;

обеспечение соответствия финансового продукта характеристикам и потребностям целевой клиентской группы;

качественное и достоверное информирование потребителей финансовых продуктов о свойствах и рисках финансовых продуктов;

осуществление мониторинга финансового продукта на всех этапах жизненного цикла финансового продукта.

1.6. Финансовым организациям рекомендуется руководствоваться настоящими Методическими рекомендациями с учетом рискориентированного подхода в первую очередь при реализации сложных финансовых продуктов (примеры сложных финансовых продуктов приведены в приложении 3 к настоящим Методическим рекомендациям) и разработке новых сложных финансовых продуктов (критерии новизны и сложности финансовых продуктов приведены в приложении 4 к настоящим Методическим рекомендациям).

1.7. Управление финансовым продуктом направлено на обеспечение стабильности и защиты интересов всех участников финансового рынка.

Управление финансовым продуктом, ориентированное на баланс интересов финансовой организации и ее клиентов, достижение выгоды обеими сторонами, призвано способствовать росту доверия потребителей финансового продукта к отдельным участникам финансового рынка и финансовому рынку в целом.

1.8. Финансовой организации рекомендуется внедрить систему управления финансовыми продуктами, которая позволит разрабатывать финансовые продукты, соответствующие ожиданиям целевой клиентской группы, обеспечить прозрачность предлагаемых финансовых продуктов и повысить их понятность для потребителя финансового продукта.

Глава 2. Принципы управления финансовым продуктом

2.1. Принцип 1: системный подход к организации управления финансовым продуктом.

Финансовым организациям рекомендуется внедрить и при необходимости своевременно изменять систему управления финансовым продуктом, в том числе регулярно проверять актуальность сроков проведения и состава контрольных мероприятий по оценке ее эффективности.

Финансовым организациям рекомендуется внедрить в свою деятельность систему управления финансовым продуктом, позволяющую:

автоматизировать бизнес-процессы по управлению финансовым продуктом, чтобы повысить их прозрачность и упростить контроль за результатами;

разрабатывать механизмы управления финансовым продуктом, направленные на то, чтобы при реализации финансового продукта были учтены интересы и характеристики целевой клиентской группы;

внедрять механизмы управления финансовым продуктом в системы управления организацией, включая взаимоувязывание организационных процедур по управлению финансовым продуктом с системами внутреннего контроля и управления рисками <6>;

--------------------------------

<6> В частности, предусмотреть меры по управлению рисками, а также меры реагирования на риски, связанные с финансовым продуктом.

разрабатывать внутренние документы, описывающие основные принципы, порядок и механизмы управления финансовым продуктом;

оценивать эффективность механизмов управления финансовым продуктом на регулярной основе, например, через систему связанных ключевых показателей эффективности (далее - КПЭ). Данные КПЭ могут охватывать деятельность руководства, подразделений и сотрудников финансовой организации, сопровождающих финансовый продукт на всех этапах жизненного цикла финансового продукта, а также результаты деятельности поставщиков финансовых продуктов, связанной с их реализацией <7>;

--------------------------------

<7> КПЭ в том числе могут учитывать уровень удовлетворенности потребителей финансовых продуктов (клиентов финансовой организации), привлеченных как самой организацией, так и поставщиками финансовых продуктов. Показатели могут основываться на количестве жалоб потребителей финансовых продуктов, количестве возвратов (отказов) финансовых продуктов (если применимо).

проводить своевременный пересмотр и актуализацию механизмов управления финансовым продуктом, в том числе с учетом анализа рыночных изменений, оценки соответствия финансового продукта заданным при его разработке критериям;

внедрять контроль за разработкой и функционированием системы управления финансовым продуктом. По усмотрению финансовой организации данные функции могут выполнять подразделения по внутреннему контролю и управлению рисками (в части оценки соответствия фактического уровня риска по финансовому продукту допустимому уровню риска, рассчитанному согласно методике, утвержденной финансовой организацией в целях управления потребительским риском при внедрении и реализации новых финансовых продуктов) или специально назначенные подразделения/работники.

Финансовым организациям в целях минимизации своих рисков рекомендуется разрабатывать финансовые продукты в соответствии с утвержденной стратегией развития, бюджетом доходов и расходов, стратегией управления рисками и капиталом, а также с учетом отраслевой специфики и закрепленных в данных документах темпов роста и развития финансовой организации.

2.2. Принцип 2: непрерывность управления жизненным циклом финансового продукта.

Финансовым организациям рекомендуется осуществлять управление финансовым продуктом на постоянной основе на протяжении всего жизненного цикла финансового продукта.

Следование принципу непрерывности на фоне неопределенности и изменчивости макроэкономической ситуации позволяет своевременно обнаруживать и решать возникающие проблемы, а также совершенствовать систему управления финансовым продуктом и расширять ее возможности. Финансовые организации для следования данному принципу могут использовать описание процедур управления жизненного цикла финансового продукта, приведенное в приложении 1 к настоящим Методическим рекомендациям.

При возникновении угрозы интересам потребителей финансовых продуктов, например, при снижении клиентской ценности в связи с высокими комиссиями, финансовым организациям рекомендуется предпринять меры по недопущению реализации данной угрозы (устранить причины, которые могут к этому привести). Если устранение причин приводит к тому, что в соответствии с критериями новизны, приведенными в приложении 4 к настоящим Методическим рекомендациям, финансовый продукт становится новым, или к отсутствию экономической целесообразности дальнейшей реализации такого финансового продукта, рекомендуется рассмотреть возможность вывода финансового продукта из реализации.

При этом финансовой организации рекомендуется выявлять реальные и потенциальные нарушения прав и (или) законных интересов клиентов, не дожидаясь жалоб потребителей финансовых продуктов, проводя сценарный анализ <8> и мониторинг реализации финансовых продуктов (в том числе с помощью приветственных звонков <9>). Например, при помощи сценарного анализа финансовая организация может проанализировать клиентский путь <10>, чтобы по итогам его проведения улучшать качество предоставляемого клиентского сервиса.

--------------------------------

<8> Для целей настоящих Методических рекомендаций под сценарным анализом понимается метод анализа, используемый для оценки влияния на качество продажи финансового продукта, потребительскую ценность финансового продукта, потребительский риск финансового продукта, различных сценариев, формируемых из совокупности факторов.

<9> Так называемые welcome call.

<10> Для целей настоящих Методических рекомендаций под клиентским путем понимается порядок действий потребителя финансового продукта от осознания потребности в финансовом продукте до его приобретения и дальнейшего использования.

При выявлении нарушений прав и (или) законных интересов клиентов финансовой организации рекомендуется принять меры для минимизации негативных последствий и предотвращения повторного ущерба, вплоть до вывода финансового продукта из реализации при необходимости. Также финансовым организациям рекомендуется предусматривать в соглашениях о сотрудничестве с поставщиками финансовых продуктов оперативное уведомление поставщиков финансовых продуктов об изменениях, касающихся реализуемых ими финансовых продуктов, и иных действиях, предпринятых для минимизации негативных последствий таких изменений.

2.3. Принцип 3: ответственное поведение финансовой организации.

Финансовым организациям рекомендуется при разработке и реализации финансовых продуктов проявлять ответственное отношение, направленное на учет интересов и ценностей целевой клиентской группы.

Примерами ответственного поведения в отношениях с потребителями финансовых продуктов могут служить:

внедрение внутренних политик управления финансовым продуктом и практик мотивации сотрудников финансовой организации, включая лиц, входящих в состав органов управления, стимулирующих учет интересов потребителя финансового продукта;

добровольный отказ от распространения финансовых продуктов с низкой клиентской ценностью;

обеспечение информационной поддержки потребителя финансового продукта в разрешении споров с контрагентами финансовой организации, привлеченными к реализации финансового продукта;

стремление к гармонизации коммерческих целей, задач финансовой организации и соблюдения прав и интересов потребителей финансовых продуктов, в том числе посредством внедрения соответствующих контрольных внутренних процедур.

Финансовой организации при предложении финансового продукта рекомендуется выявить цели, которые потребитель финансового продукта стремится достичь посредством приобретения финансового продукта, и определить соответствие полученной информации описанию целевой клиентской группы.

Производителю (разработчику) финансового продукта рекомендуется обеспечивать соблюдение Принципов независимо от того, разрабатывает он финансовый продукт самостоятельно либо привлекает иное лицо для разработки финансового продукта (аутсорсинг).

После начала реализации финансового продукта на финансовом рынке производителю (разработчику) финансового продукта рекомендуется осуществлять мониторинг финансового продукта, чтобы обеспечить надлежащий учет интересов потребителей финансового продукта в течение всего жизненного цикла финансового продукта.

Следование Принципам при осуществлении своей деятельности рекомендуется как производителю (разработчику) финансового продукта, так и финансовой организации, являющейся поставщиком финансового продукта.

Финансовой организации рекомендуется осуществлять мониторинг соответствия потребителя финансового продукта целевой клиентской группе, в том числе в случае, если финансовая организация не является производителем (разработчиком) финансового продукта.

Производителю (разработчику) финансового продукта рекомендуется ответственно подходить к выбору привлекаемого к реализации его финансового продукта поставщика финансового продукта, в том числе взаимодействовать с поставщиком финансового продукта по вопросам соблюдения Принципов.

Стоимость финансового продукта и все сопутствующие расходы, связанные с его приобретением, в том числе комиссии поставщику финансового продукта, рекомендуется определять таким образом, чтобы они не противоречили декларируемой клиентской ценности финансового продукта.

2.4. Принцип 4: риск-ориентированный подход к управлению финансовым продуктом.

Финансовым организациям рекомендуется на всех этапах жизненного цикла финансового продукта осуществлять процедуры управления финансовым продуктом и контроля, которые по сложности и объему соразмерны потребительскому риску финансового продукта и пропорциональны характеру и масштабу деятельности организации.

Процедуры оценки потребительского риска финансового продукта при его разработке и тестировании перед началом реализации на финансовом рынке, а также процедуры дальнейшего мониторинга реализации финансового продукта рекомендуется соизмерять со сложностью финансового продукта.

При определении целевой клиентской группы рекомендуется учитывать сложность финансового продукта. Для сложных финансовых продуктов рекомендуется разрабатывать более подробное описание целевой клиентской группы, для более простых финансовых продуктов возможна меньшая детализация описания. Уровень детализации оценки целевой клиентской группы рекомендуется определять таким образом, чтобы избежать предложения о приобретении финансового продукта лицами, целям и ожидаемым результатам от его приобретения и использования которых он не соответствует.

Стресс-тестирование с использованием сценарного анализа при разработке финансового продукта также рекомендуется проводить только в отношении сложных финансовых продуктов. Результаты рекомендуется сделать доступными для потребителя финансового продукта и раскрывать в рамках преддоговорного информирования, в том числе предоставлять потребителю финансового продукта итоги сценарного анализа изменения стоимости и (или) выплат по финансовому продукту в доступной для потребителя финансового продукта форме.

Базовые рекомендации по оценке финансовых продуктов финансовыми организациями приведены в приложении 2 к настоящим Методическим рекомендациям.

2.5. Принцип 5: клиентская ценность финансового продукта.

Финансовым организациям рекомендуется учитывать, что характеристики и риски, присущие финансовому продукту, должны соответствовать целевой клиентской группе, в том числе уровню знаний, целям, ожидаемым результатам и финансовым возможностям потребителя финансового продукта. Финансовым организациям также рекомендуется на регулярной основе оценивать клиентскую ценность <11> финансового продукта.

--------------------------------

<11> Стоит учитывать, что на клиентскую ценность финансового продукта могут оказывать существенное влияние риски, комиссии и другие факторы. Например, финансовый продукт с высоким уровнем комиссии поставщику финансового продукта может обладать низкой клиентской ценностью для потребителя, поскольку значительная часть платы за финансовый продукт является финансированием посреднических услуг.

Финансовой организации рекомендуется предусмотреть в своих внутренних документах меры и процессы, направленные на определение целевой клиентской группы для предлагаемых финансовых продуктов и поддержание актуальности информации о ней на регулярной основе.

При разработке финансовых продуктов финансовой организации рекомендуется обеспечивать их соответствие характеристикам и потребностям целевой клиентской группы.

При принятии решения о том, отвечает ли финансовый продукт целям инвестирования и (или) ожидаемому потребителем финансового продукта результату, характеристикам целевой клиентской группы, финансовой организации рекомендуется оценить степень финансовых возможностей этой целевой клиентской группы.

При реализации финансового продукта без учета возможности потребителя финансового продукта нести дополнительную финансовую нагрузку финансовым организациям рекомендуется отказаться от предложения потребителю финансовых продуктов, которые предполагают периодические взносы или дополнительные платежи, а также отказаться от реализации финансовых продуктов со стоимостью, включающей высокие комиссии поставщикам финансовых продуктов, и в связи с этим не несущих клиентской ценности для потребителя финансового продукта.

Финансовой организации рекомендуется учитывать, что потребитель финансового продукта, осуществляя выбор из линейки схожих по характеристикам финансовых продуктов, может опираться на сравнение клиентской ценности финансового продукта. Выгодная цена не обеспечивает высокого уровня клиентской ценности, поскольку условные выгоды могут быть субъективными и нефинансовыми, например, такими, как быстрый доступ к решению, имидж и название бренда.

Финансовым организациям рекомендуется выбирать каналы распространения финансовых продуктов, позволяющие прозрачно доводить информацию до потребителей финансовых продуктов из целевой клиентской группы.

Финансовой организации рекомендуется ориентироваться на клиентскую ценность как наиболее значимую характеристику в системе выстраивания долгосрочных взаимовыгодных отношений с потребителями финансовых продуктов, способствующую их привлечению и удержанию. При этом важно учитывать, что для разных категорий потребителей финансового продукта и на разных стадиях жизненного цикла финансового продукта клиентская ценность различна.

Уровень клиентской ценности финансового продукта может быть измерен показателями и индексами, оценивающими удовлетворенность клиентов, пользовательские усилия на клиентском пути, потребительскую лояльность. Также могут быть применены персонализированные опросы, оценка количества расторжений договоров/закрытий финансового продукта, количества жалоб на финансовый продукт, в том числе в соотношении с объемом портфеля по финансовому продукту и иные метрики, которые финансовая организация использует в своей деятельности при оценке качества сервиса и финансового продукта.

При изменении ключевых характеристик финансового продукта финансовой организации рекомендуется своевременно вносить в финансовый продукт изменения для сохранения его клиентской ценности (в случае невозможности таких изменений - выводить финансовый продукт из реализации). Финансовые продукты рекомендуется разрабатывать с учетом их полезности как для целевой клиентской группы, так и для самой финансовой организации. Соблюдение баланса интересов организации и клиента будет способствовать одновременному росту удовлетворенности клиентов и развитию самой финансовой организации.

2.6. Принцип 6: полнота и корректность информации о финансовом продукте.

Финансовым организациям рекомендуется обеспечить своевременное раскрытие всей необходимой и существенной для потребителя финансового продукта информации о финансовом продукте в форме, доступной для понимания той категорией потребителей финансового продукта, для которой она предназначена.

Финансовой организации рекомендуется при использовании специальных терминов сопровождать текст дополнительными пояснениями, доступными для понимания потребителя финансового продукта из целевой клиентской группы.

Рекомендуется информировать потенциальных клиентов о характеристиках финансового продукта, условиях заключения договора, рисках финансового продукта, а также обо всех изменениях, произошедших после приобретения финансового продукта и затрагивающих его характеристики или использование.

Финансовым организациям, предлагающим финансовые продукты, для обеспечения должного раскрытия информации о финансовом продукте рекомендуется доводить до сведения своих работников информацию, позволяющую:

понимать сущность и характеристики предлагаемого финансового продукта;

предоставлять потребителю финансового продукта исчерпывающую и достоверную информацию о финансовом продукте.

Также финансовым организациям рекомендуется обеспечивать актуальность информации и ее доступность для потребителя финансового продукта на всех этапах жизненного цикла финансового продукта.

Глава 3. Заключительные положения

3.1. Финансовым организациям рекомендуется информировать Банк России о статусе внедрения Принципов в свою деятельность по форме приложения 5 к настоящим Методическим рекомендациям не позднее III квартала 2024 года.

3.2. Настоящие Методические рекомендации подлежат опубликованию в "Вестнике Банка России" и размещению на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет".

Первый заместитель

Председателя Банка России

Д.В.ТУЛИН

Приложение 1

к Методическим рекомендациям

Банка России по управлению

финансовым продуктом

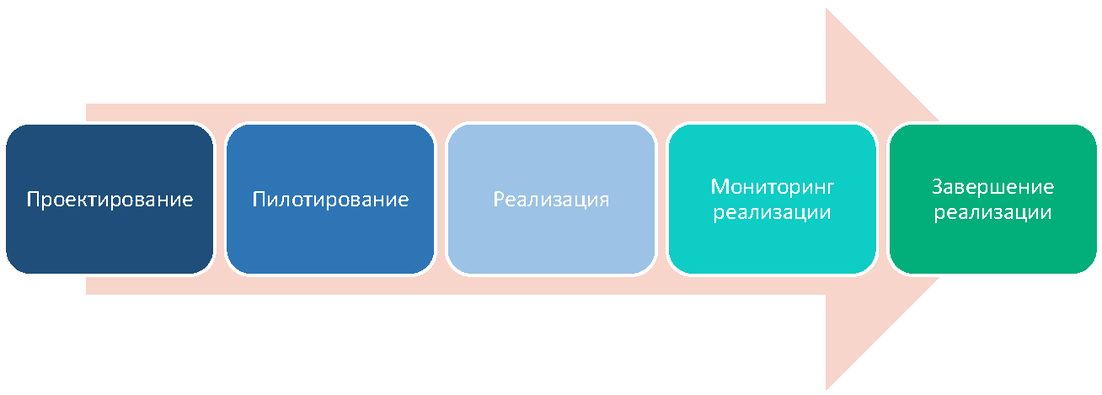

УПРАВЛЕНИЕ ЖИЗНЕННЫМ ЦИКЛОМ ФИНАНСОВОГО ПРОДУКТА

Управление жизненным циклом финансового продукта <1> (см. рис. 1) представляет собой комплекс процедур и средств контроля, гарантирующих, что финансовые продукты на постоянной основе соответствуют интересам, целям потребителей финансового продукта, лучшим практикам и нормативным требованиям (при наличии).

--------------------------------

<1> Управление финансовым продуктом на каждом этапе жизненного цикла финансового продукта является неотъемлемой задачей для каждой финансовой организации, придерживающейся Принципов, и требует со стороны финансовой организации определенных усилий, направленных на то, чтобы финансовый продукт оставался конкурентоспособным и приносил прибыль.

Требования и подходы к управлению финансовым продуктом рекомендуется дифференцировать с учетом функционала и зон ответственности производителей (разработчиков) финансовых продуктов и поставщиков финансовых продуктов.

Рис. 1. Жизненный цикл финансового продукта

Этап 1. Проектирование

Разработка финансового продукта начинается с исследования и анализа финансового рынка, определения содержания и параметров финансового продукта, стратегии его распространения, которая представляет собой совокупность мероприятий для постепенного развития нового финансового продукта или улучшения характеристик существующего.

При разработке финансового продукта и его ключевых характеристик финансовой организации рекомендуется определять целевую клиентскую группу, в том числе сам факт существования такой группы, наличие потребителей финансового продукта, чьим возможным целям, финансовому положению и запросам потенциально будет соответствовать предлагаемый финансовый продукт. При отсутствии возможности определения целевой клиентской группы для выпускаемого финансового продукта финансовой организации рекомендуется приложить усилия для минимизации потребительских рисков клиента, приобретающего и использующего такой финансовый продукт.

Определение целевой клиентской группы и профиля потребителя финансового продукта

Корректное определение целевой клиентской группы, каналов реализации финансового продукта, информационное обеспечение в процессе продаж позволяет потребителям финансового продукта избегать ситуаций, когда они приобретают финансовый продукт, свойства и характеристики которого им непонятны и который не соответствует их целям и финансовым возможностям.

Разрабатывая финансовый продукт, определяя условия и ограничения распространения финансового продукта, производителю (разработчику) финансового продукта рекомендуется подготовить план мониторинга и оценки финансового продукта, принципов его распространения, в том числе определить обстоятельства, при которых потребуется проведение таких мониторинга и оценки.

В документ, регламентирующий мониторинг соответствия финансового продукта целевой клиентской группе, рекомендуется включить:

описательную характеристику категории потребителей финансового продукта, которым предназначается финансовый продукт;

условия распространения, включая соответствующие ограничения;

перечень событий, наступление которых для финансовой организации (производителя (разработчика) финансового продукта) будет свидетельствовать о том, что финансовый продукт больше не соответствует целевой клиентской группе;

сроки проведения первой оценки соответствия финансового продукта целевой клиентской группе и периодичность последующих;

информацию о данных, которые поставщику финансовых продуктов рекомендуется направлять производителю (разработчику) финансового продукта, и периодичность предоставления этих данных для обеспечения возможности принятия решения о необходимости проведения оценки соответствия финансового продукта целевой клиентской группе.

Проектирование финансового продукта, ориентированного на потребителя финансового продукта, предусматривает, что финансовая организация будет анализировать ожидания целевой клиентской группы от приобретения или использования финансового продукта. Финансовой организации рекомендуется:

использовать знания и опыт в области влияния на принятие решений потребителями финансовых продуктов для получения позитивного результата управления финансовым продуктом (например, путем формирования определенной структуры финансового продукта, маркетинговой стратегии и тактики продаж);

оценивать и учитывать возможности и потребности целевой клиентской группы, а также осуществлять в целях актуализации мониторинг изменений ее характеристик;

учитывать факторы уязвимости потребителей финансовых продуктов (возраст, образование, ограниченные возможности и другие) и их возможное влияние на повышение риска продажи таким потребителям финансовых продуктов, которые не соответствуют их целям, финансовому положению и запросам, а также могут привести к неблагоприятным результатам для потребителей финансовых продуктов.

При этом финансовым организациям рекомендуется не осуществлять действия, которые приведут к приобретению потребителями финансовых продуктов не соответствующих их ожиданиям и потребностям финансовых продуктов или могут помешать им приобрести финансовые продукты, соответствующие их целям, финансовому положению и запросам.

Финансовой организации рекомендуется предоставлять потребителю финансового продукта уровень сервиса, который может отличаться от общепринятого подхода к клиентам и учитывать ограничения потребителя финансового продукта из уязвимой группы населения (в части его возможности принимать решения и представлять свои интересы).

Оценка уровня риска финансового продукта является наиболее значимым элементом проектирования финансового продукта.

Потребительские риски могут возникать на любом этапе жизненного цикла финансового продукта.

Определение условий реализации финансового продукта включает в себя выбор каналов и условий продаж, определение перечня и комплекта документов для информирования потребителей финансового продукта (при необходимости).

Во внутренней политике вознаграждения финансовой организации, предлагающей финансовые продукты, рекомендуется использовать стимулы персонала, которые способствуют реализации финансового продукта целевой клиентской группе, предложению клиенту финансовых продуктов, соответствующих его финансовому положению, уровню знаний и потребностям (запросам, целям и ожидаемым результатам).

Потребителю финансовых продуктов в первую очередь рекомендуется предлагать более простой финансовый продукт (при наличии нескольких, в равной степени ему подходящих и отвечающих его ожиданиям).

Финансовой организации при реализации финансового продукта рекомендуется учитывать количество поступающих обращений и жалоб потребителей финансовых продуктов (в том числе их содержательную часть), количество отказов от финансовых продуктов (в том числе причину отказа). При поступлении обоснованных обращений и жалоб, отказов в отношении реализуемого финансового продукта финансовой организации рекомендуется рассмотреть возможность модификации финансового продукта (изменение его характеристик) или отказа от реализации такого финансового продукта.

Финансовым организациям рекомендуется разработать технологии продаж финансового продукта как для собственной реализации, так и для реализации через поставщика финансового продукта (при необходимости), содержащие в том числе памятки (скрипты продаж), и обеспечить продажу финансового продукта, соответствующего потребностям определенной целевой клиентской группы.

Начало реализации финансового продукта в соответствии с политикой управления финансовым продуктом может сопровождаться приложением документов, раскрывающих следующие факторы и сценарии:

возможные финансовые потери потребителя финансового продукта и (или) неполучение ожидаемой выгоды;

изменение полезности финансового продукта.

Сценарный анализ оценки рисков потребителя финансового продукта является важным элементом управления рисками в управлении финансовым продуктом и осуществляется в рамках утвержденных в финансовой организации процедур. Сценарный анализ рекомендуется применять в отношении сложных финансовых продуктов для определения возможных финансовых рисков, которые могут возникнуть у потребителя финансового продукта при использовании финансового продукта в различных сценариях.

Например, сценарии могут быть связаны с изменением процентных ставок, курсов валют, инфляции, рыночных цен на активы. Для каждого сценария рекомендуется проводить оценку рисков и выявлять возможные последствия для потребителя финансового продукта. Это позволяет финансовой организации лучше понимать, как финансовый продукт может вести себя в различных условиях финансового рынка и какие риски могут возникнуть для потребителя финансового продукта при использовании финансового продукта, а также разработать соответствующие стратегии управления рисками, чтобы снизить потенциальные убытки для потребителя финансового продукта.

Этап 2. Пилотирование

Под пилотированием понимается реализация нового финансового продукта небольшой группе потребителей финансового продукта для его оценки и последующей доработки при выявлении недостатков. Пилотирование финансового продукта рекомендуется применять, в первую очередь, для сложных финансовых продуктов.

Данный этап жизненного цикла финансового продукта при значительных ограничениях в объемах рынка и условий реализации, периоде реализации и иных условиях является важным звеном, позволяющим выявить те недостатки в стратегии и характеристиках финансового продукта, которые не были очевидны на этапе проектирования.

Финансовой организации перед принятием решения о запуске финансового продукта рекомендуется оценить, насколько показатели распространения финансового продукта в выбранном сегменте финансового рынка соответствуют плановым значениям. Для этого рекомендуется предусмотреть оценку:

каналов и способов реализации финансового продукта, включая скрипты продаж, для подтверждения корректности выбранной целевой клиентской группы;

соответствия финансового продукта заявленным целям и интересам потребителей финансового продукта, для которых он предназначен;

необходимости внесения изменений в финансовый продукт либо решения о прекращении реализации, если доработка финансового продукта невозможна или нецелесообразна;

необходимости изменения условий мониторинга реализации финансового продукта и подхода к оценке его результатов.

Этап 3. Реализация

В системе управления финансовым продуктом рекомендуется предусматривать эффективное взаимодействие между лицами, ответственными за разработку финансового продукта, и лицами, ответственными за маркетинг и распространение финансового продукта.

Важное значение имеют выстроенные в финансовой организации процессы и механизмы контроля, которые рекомендуется разрабатывать с учетом необходимости снижения риска несоответствия финансового продукта возможным целям, финансовому положению и запросам потребителей финансового продукта.

Реализация финансового продукта включает предоставление финансовой организацией документов, раскрывающих информацию о предлагаемом потребителю финансовом продукте и условиях его приобретения и использования.

Финансовой организации рекомендуется предоставлять потребителю финансового продукта доступ к существенной информации для оценки характера, затрат и конкретных рисков финансового продукта. Информацию о финансовом продукте для принятия потребителем финансового продукта решения о заключении договора рекомендуется раскрывать таким образом, чтобы она была полной, точной и передавалась честно, понятно и открыто. Рекомендуется обеспечивать потребителям финансового продукта доступ к описанию различных компонентов/характеристик финансового продукта и того, как эти компоненты/характеристики взаимодействуют между собой и влияют на риски и возможности потребителя финансового продукта, связанные с приобретением и использованием (владением) финансовым продуктом (для принятия обоснованного решения о приобретении финансового продукта). Поставщикам финансового продукта рекомендуется разрабатывать соответствующие внутренние политики, регламентирующие процедуры реализации финансовых продуктов.

В случае если сложный финансовый продукт разработан финансовой организацией, а его реализацией занимается иное лицо - поставщик финансового продукта, последнему рекомендуется провести собственный анализ сложного финансового продукта для принятия решения о возможности его реализации, включающий оценку (если применимо):

состава и основных характеристик финансового продукта;

уровня риска финансового продукта для потребителя финансового продукта;

всех расходов, связанных с реализацией финансового продукта;

уровня ликвидности финансового продукта;

гарантированности возврата потребителю финансового продукта затраченных на приобретение финансового продукта средств.

Обучение подразделений, осуществляющих продажи

Финансовым организациям рекомендуется организовывать обучение сотрудников таким образом, чтобы оно было направлено на обеспечение возможности качественного информирования потребителя финансового продукта, позволяющего ему получать полное понимание характеристик и условий предлагаемого финансового продукта.

Следование Принципам предполагает со стороны производителя (разработчика) финансового продукта значительное внимание к вопросам информационной поддержки и обучения подразделений, осуществляющих реализацию финансовых продуктов (в том числе работников контрагентов - поставщиков финансовых продуктов). Производителю (разработчику) финансового продукта рекомендуется предоставлять необходимую, в том числе консультативную, поддержку поставщикам финансового продукта, своевременно обновлять информацию, в том числе о появлении новых финансовых продуктов.

Обучение рекомендуется организовать в виде планового и непрерывного процесса, а в программу обучения могут быть включены теоретические и практические занятия, которые обеспечат приобретение необходимых знаний и навыков.

По итогам обучения рекомендуется оценить его эффективность <2> и организовать обратную связь с поставщиком финансового продукта, чтобы понимать, какие из аспектов были наиболее полезными или нуждались в дополнительном уточнении. Аналогичную работу рекомендуется проводить со своими подразделениями, осуществляющими реализацию финансового продукта.

--------------------------------

<2> Рекомендуется проводить тестирование и устанавливать высокий проходной балл (например, тест считается пройденным при количестве правильных ответов от 90%).

Практические занятия являются важным механизмом обучения, благодаря которому на примерах потенциальных ситуаций прививается опыт работы с финансовым продуктом.

Производитель (разработчик) финансового продукта в целях актуализации знаний может проводить специальные курсы для своих продающих подразделений и поставщика финансового продукта, которые включают в себя теоретические знания о финансовом продукте, его особенностях и преимуществах, законодательных изменениях, затрагивающих реализацию финансового продукта или его потребительские свойства, а также практические навыки продажи и обслуживания клиентов.

Также поставщику финансового продукта рекомендуется предоставлять все необходимые материалы для обучения (например, видеоуроки, презентации, брошюры, скрипты продаж).

Продажи финансовых продуктов

Непосредственно при осуществлении продажи финансовой организации рекомендуется определить соответствие потенциального клиента целевой клиентской группе, а также учитывать влияние, которое используемые методы распространения (особенности продвижения финансового продукта, в том числе его ключевых характеристик, и действующая на финансовом рынке практика продаж) способны оказать на степень вероятности получения потребителем финансового продукта такого финансового продукта, который будет соответствовать его целям, финансовому положению и запросам.

Финансовой организации в целях обеспечения соответствия финансового продукта целевой клиентской группе и контроля соблюдения условий распространения финансового продукта, переданного на реализацию, рекомендуется осуществлять сбор информации о продажах и ее анализ, который обеспечит своевременное принятие решений о необходимости внесения изменений в финансовый продукт и (или) стратегию его распространения. Аспекты, на которые финансовой организации стоит обращать внимание, включают в себя:

уровень спроса среди целевой клиентской группы;

наличие и результативность продаж финансового продукта за пределами целевой клиентской группы;

корреляцию результатов использования финансового продукта, которых удалось достичь при реализации финансового продукта потребителям финансового продукта из целевой клиентской группы, с плановыми показателями;

наличие результатов, отличных от ожидаемых, при реализации финансового продукта целевой клиентской группе;

наличие, количество и динамика расторжений договоров, отказов от договоров, в том числе в период охлаждения;

горизонт и динамика инвестирования в финансовые продукты;

информацию о жалобах потребителей финансовых продуктов, связанных с приобретением или использованием данного финансового продукта.

В целях защиты потребителя финансовым организациям рекомендуется:

руководствоваться уровнем знаний и опыта целевой клиентской группы в области, относящейся к конкретному типу финансового продукта;

подробно объяснять потребителю финансового продукта характеристики, условия финансового продукта и присущие финансовому продукту риски.

Финансовая организация при разработке или реализации финансового продукта может оценить его пригодность для целевой клиентской группы посредством анкетирования или опроса потребителей финансового продукта.

Организация контроля поставщиков финансовых продуктов

Для организации контроля деятельности поставщика финансового продукта, производитель (разработчик) финансового продукта может использовать методы, включающие:

обучение (организовать обучение поставщика финансового продукта, чтобы он лучше понимал финансовые продукты и услуги финансовой организации, а также правила их продажи);

мониторинг продаж (производитель (разработчик) финансового продукта может отслеживать продажи, осуществляемые поставщиком финансового продукта, чтобы убедиться, что он не нарушает правила продажи финансового продукта, в том числе методом "тайного покупателя");

мониторинг рекламной деятельности (производитель (разработчик) финансового продукта может убедиться в том, что реклама соответствует целевой клиентской группе, например, если финансовый продукт предназначен для пожилых людей, то реклама должна быть направлена на эту категорию потенциальных клиентов);

оценку качества обслуживания клиентов (производитель (разработчик) финансового продукта может проводить опросы клиентов, чтобы оценить качество обслуживания, предоставляемого поставщиком финансового продукта);

систему вознаграждения (производитель (разработчик) финансового продукта может установить систему вознаграждения для поставщика финансового продукта, который продвигает финансовый продукт финансовой организации в соответствии с установленными производителем (разработчиком) финансового продукта правилами и требованиями законодательства Российской Федерации).

Этап 4. Мониторинг реализации

Эффективно выстроенный мониторинг позволяет своевременно выявлять связанные с реализацией финансового продукта проблемы и вносить необходимые коррективы.

Финансовой организации при осуществлении регулярного мониторинга и оценки его эффективности рекомендуется обеспечивать цикличный и гибкий процесс распространения и доработки финансового продукта. При этом важно учитывать всю доступную информацию об использовании финансового продукта потребителями финансового продукта из целевой клиентской группы.

Взаимодействие финансовой организации с потребителем финансового продукта с целью оценки уровня удовлетворенности приобретенным финансовым продуктом является инструментом контроля, а дополнительный анализ практик предоставления финансовых продуктов другими финансовыми организациями способствует повышению качества взаимодействия финансовой организации с потребителями финансовых продуктов и укреплению конкурентных позиций на финансовом рынке. В качестве инструмента контроля при передаче финансового продукта на реализацию поставщику финансового продукта, разработчик финансового продукта может организовать "горячую линию" (выделенный канал телефонной связи) для потребителей финансового продукта, которые приобрели финансовый продукт, а также для потенциальных потребителей финансового продукта.

Финансовой организации рекомендуется исходить из добросовестности потребителя финансового продукта, при этом при выявлении недобросовестных практик, применяемых потребителем финансового продукта, финансовым организациям совместно с СРО и другими объединениями (ассоциациями, союзами) финансовых организаций, участниками которых они являются, рекомендуется проводить анализ фактов недобросовестного поведения потребителей финансовых продуктов и разрабатывать коллективные меры и рекомендации для финансовой организации при необходимости.

На основании результатов мониторинга финансовой организации рекомендуется сформировать выводы:

о соответствии финансового продукта и каналов его распространения целевой клиентской группе;

о необходимости изменения характеристик финансового продукта или способов его распространения (в том числе возможный пересмотр целевой клиентской группы);

о прекращении реализации финансового продукта.

Финансовой организации рекомендуется документально оформлять свои процедуры мониторинга финансового продукта, обеспечивать контроль их реализации, регулярно проводить оценку эффективности этих процедур и обеспечивать их актуальность, в том числе с привлечением внутреннего аудитора финансовой организации. Следование принятой политике по управлению финансовым продуктом финансовым организациям рекомендуется включить в периметр вопросов, проверяемых внутренним аудитором.

Этап 5. Завершение реализации

При принятии решения о завершении реализации финансового продукта финансовая организация может принять во внимание следующие обстоятельства: спад продаж устаревшего финансового продукта, большое количество жалоб потребителей финансового продукта или выявление низкой клиентской ценности финансового продукта.

В отдельных случаях вывод финансового продукта из реализации может быть обусловлен поведением поставщика финансового продукта (например, при осуществлении действий, не согласующихся с определением целевой клиентской группы, которые могут привести к продаже финансового продукта потребителю финансового продукта, которому он не подходит).

Финансовой организации важно поддерживать качественный информационный обмен на всех этапах жизненного цикла финансового продукта (получение производителем (разработчиком) финансового продукта своевременных уведомлений об обновлениях, касающихся финансового продукта).

Уход финансового продукта с финансового рынка затрагивает лояльную группу потребителей финансового продукта, являющихся клиентами финансовой организации и пользователями финансового продукта, поэтому важным становится постпродажное сопровождение.

На данном этапе финансовой организации рекомендуется обеспечить потребителю финансового продукта возможность получить актуальную информацию в отношении такого финансового продукта, используя любые доступные средства коммуникации (офисы финансовой организации, сайт в информационно-телекоммуникационной сети "Интернет", мобильное приложение и иные ресурсы при необходимости).

Прекращение реализации и вывод финансового продукта из реализации рекомендуется сопровождать выполнением финансовой организацией всех обязательств перед клиентами в полном объеме и сохранением информационной поддержки потребителя финансового продукта.

Приложение 2

к Методическим рекомендациям

Банка России по управлению

финансовым продуктом

БАЗОВЫЕ РЕКОМЕНДАЦИИ ПО ОЦЕНКЕ ФИНАНСОВОГО ПРОДУКТА

Управление финансовым продуктом рекомендуется ориентировать на оценку рисков финансового продукта, контроль потребительских рисков и управление ими.

При этом реализация риска для потребителя финансового продукта влечет наступление нежелательных последствий: потерю денежных средств, неполучение ожидаемого дохода/возмещения либо иных негативных последствий, связанных с приобретением (использованием) финансового продукта.

Финансовой организации рекомендуется:

разработать и внедрить внутренние методики/правила оценки финансового продукта, содержащие в том числе критерии оценки уровня потребительского риска (далее - методика);

проводить самостоятельную оценку потребительских рисков финансового продукта на основании методики;

осуществлять оценку на протяжении всего жизненного цикла финансового продукта.

Методики или детальные требования к ним могут быть разработаны с учетом документов СРО или других объединений (ассоциаций, союзов) финансовых организаций (при отсутствии саморегулирования). Методика оценки рисков финансового продукта для потребителя финансового продукта может включать оценку сложности и клиентской ценности финансового продукта для соответствующих секторов финансового рынка и единые рекомендации по управлению потребительскими рисками. Аналогичный механизм может применяться к разработке сценариев моделирования изменения стоимости и (или) выплат по финансовому продукту (базовые стресс-тесты как части методики по определению уровня риска финансового продукта).

При использовании единых базовых критериев важно применение риск-ориентированного подхода к оценке потребительских рисков на секторальном уровне. В частности, методология и инструментарий зависят от типа финансового продукта и сектора финансового рынка.

Методики оценки потребительского риска финансового продукта рекомендуется разрабатывать таким образом, чтобы они были нацелены на минимизацию субъективных суждений и экспертных оценок, то есть необходимо стремиться к исключению субъективных факторов при проведении оценок для повышения их сопоставимости.

В рамках процедур оценки потребительские риски могут быть распределены на группы для дифференцированного учета вклада отдельных видов рисков в интегральную оценку.

Приоритетными для оценки потребительских рисков являются риски, в результате которых возникают негативные последствия для потребителя финансового продукта в виде дополнительных расходов, издержек, потери вложенных денежных средств либо неполученного дохода, предусмотренного условиями финансового продукта (финансовые риски). Возможными видами рисков, используемых для анализа финансовой организацией, могут быть в том числе информационный риск (связан с любым некорректным информированием/введением потребителя финансового продукта в заблуждение), технический риск (барьеры для использования или технические сложности использования финансового продукта).

На уровень потребительского риска финансового продукта также могут оказывать влияние выбранные подходы по продвижению финансового продукта, концентрация финансового продукта в портфеле финансовой организации, особенности целевой клиентской группы, каналы продаж.

Оценку финансового продукта рекомендуется осуществлять с учетом охвата им различных потребительских групп и степени уязвимости этих групп. Результаты оценки финансового продукта необходимо учитывать при разработке мероприятий по управлению выявленными потребительскими рисками, уточнении параметров рыночного позиционирования и при доработке финансового продукта.

Приложение 3

к Методическим рекомендациям

Банка России по управлению

финансовым продуктом

ПРИМЕРЫ СЛОЖНЫХ ФИНАНСОВЫХ ПРОДУКТОВ

|

N п/п

|

Наименование и описание финансового инструмента <3>

|

|

Рынок ценных бумаг

|

|

|

1

|

Договоры, являющиеся производными финансовыми инструментами (ПФИ), торги по которым осуществляются на внебиржевом рынке.

ПФИ - финансовый инструмент, в основе которого заложены обязательства в отношении других инвестиционных активов или товаров (базовых активов).

Сделки с ПФИ, как правило, отличаются более высоким риском, чем сделки с базовым активом

|

|

2

|

Облигации со структурным доходом

Облигация со структурным доходом - это облигация, размер выплат и (или) факт выплаты купонного дохода по которой зависит от изменения стоимости какого-либо актива (изменения значения какого-либо показателя) или наступления иного обстоятельства. Рыночная стоимость такой облигации может сильно меняться, а доходность по облигации может быть ниже ожидаемой

|

|

3

|

Структурные облигации

Структурная облигация - облигация, выплаты по которой (доход, выплаты при погашении, рыночная цена) зависят от наступления определенных событий, оговоренных в условиях выпуска.

Размер выплат по структурной облигации может быть меньше ее номинальной стоимости, так как в структурной облигации заложена стратегия, условия выполнения которой влияют на выплаты по такой облигации.

Высокая потенциальная доходность, используемая для привлечения клиентов, может быть связана с маловероятными сценариями, при этом возможности их реализации могут быть не подтверждены фактическим анализом

|

|

4

|

Иностранные финансовые инструменты, аналогичные структурным облигациям или облигациям со структурным доходом

|

|

Страховой рынок

|

|

|

5

|

Продукты добровольного накопительного страхования жизни

|

|

6

|

Продукты добровольного инвестиционного страхования жизни

|

|

Рынок потребительских кредитов (займов) и вкладов

|

|

|

7

|

Потребительские кредиты (займы) с переменной процентной ставкой, отвечающие критериям сложности

|

|

8

|

Вклады с переменной процентной ставкой

|

|

9

|

Вклады, удостоверенные сберегательными сертификатами, условия которых не предусматривают права вкладчика на получение вклада по требованию

|

|

10

|

Потребительские кредиты (займы) с лимитом кредитования (кредитные карты), отвечающие критериям сложности

|

--------------------------------

<3> Финансовые инструменты, на основе которых разрабатываются сложные финансовые продукты.

Приложение 4

к Методическим рекомендациям

Банка России по управлению

финансовым продуктом

КРИТЕРИИ НОВИЗНЫ И СЛОЖНОСТИ ФИНАНСОВОГО ПРОДУКТА

Приведенные критерии применяются к финансовому продукту в той части, в которой уместны и могут быть применены.

Критерии новизны финансового продукта (критерии новизны):

1. Принципиально новый финансовый продукт, не имеющий аналогов на российском финансовом рынке.

2. Новый для финансовой организации финансовый продукт, имеющий аналоги на российском финансовом рынке, но включающий в себя свойства и характеристики, отличные от иных, представленных на российском рынке финансовых продуктов.

3. Простой финансовый продукт, прошедший модернизацию с изменением его потребительских свойств и характеристик настолько, что в результате указанных изменений финансовый продукт будет подпадать под критерии сложных и (или) составных финансовых продуктов.

4. Финансовый продукт, прошедший пересмотр или модификацию, изменившую его функциональное предназначение (например, применение на других географических рынках или для другой целевой аудитории потребителей финансовых услуг, изменение категории финансового продукта при корректировке его существенных характеристик).

5. Финансовый продукт, оптимизирующий продуктовую линейку финансовой организации за счет комбинации отдельных элементов финансовых продуктов из ассортимента (в том числе по причине экономической нецелесообразности их дальнейшего развития).

Критерии сложности финансового продукта (критерии сложности):

1. Параметры финансового продукта требуют от потребителя финансового продукта из целевой клиентской группы специальных знаний и (или) опыта, а выгоды и риски, которые влечет приобретение и использование финансового продукта, сложно оценимы, поскольку:

1.1. Финансовый продукт имеет сложную и (или) непрозрачную для потребителя финансового продукта структуру.

1.2. Финансовый продукт, оценка целесообразности приобретения которого требует от потребителя финансового продукта специальных навыков и знаний и (или) использования сложных ИТ-решений (несколько переменных, сложные математические формулы для определения дохода от инвестиций).

1.3. Финансовый продукт обладает нестандартной структурой денежных потоков или нестандартным соотношением риска и доходности.

1.4. Финансовый продукт содержит условия, которые усложняют или кардинально меняют порядок определения выплат по финансовому продукту относительно заявленных основных характеристик финансового продукта.

1.5. Финансовый продукт, включающий гарантии или защиту капитала, которые являются условными или частичными, или могут не учитываться при наступлении определенных событий.

1.6. Финансовый продукт, имеющий фиксированный срок инвестирования со штрафными санкциями в случае досрочного прекращения оборота (потерями/уменьшением изначально внесенной суммы), которые не имеют понятного и доступного потребителю финансового продукта обоснования.

1.7. Финансовый продукт, стоимость которого определяется на основе информации, не являющейся общедоступной (например, низкая доступность информации о финансовом продукте, в том числе о бенефициарах и аффилированных структурах эмитента, финансовые продукты с индивидуальными условиями).

1.8. Финансовый продукт, доходность по которому сложно определяется (потребителю финансового продукта сложно понять механизм формирования прибыли и риски, связанные с реализацией финансового продукта), и который содержит условия, согласно которым доходность или стоимость финансового продукта может как увеличиваться, так и уменьшаться <4>.

--------------------------------

<4> Не применимо к акциям, паям паевых инвестиционных фондов и страховым продуктам (за исключением страхования жизни).

1.9. Финансовый продукт, потенциальная доходность которого используется для привлечения клиентов и связана со сценариями, реализация которых с большой вероятностью невозможна (может послужить причиной того, что фактическая доходность финансового продукта ниже, чем доходность у традиционных розничных сберегательных финансовых продуктов, например, финансовых инструментов, базовым активом которых являются биржевые индексы).

1.10. Финансовый продукт, включающий дополнительные неочевидные комиссии поставщику финансового продукта или расходы потребителя финансового продукта <5>, которые могут снизить выгоды или увеличить издержки потребителя финансового продукта и риски финансового продукта и не могут быть оценены потребителем финансового продукта без специальных знаний.

--------------------------------

<5> Это могут быть в том числе неочевидные для потребителя финансового продукта и (или) не связанные с финансовым продуктом платежи, или те, которые не могут быть надлежаще оценены потребителем финансового продукта, не обладающим специальными знаниями.

1.11. Финансовый продукт, имеющий риск несения убытков, связанный с полной или частичной потерей стоимости финансового продукта, а также имеющий дополнительные услуги или их комбинацию, приобретение которых может привести к убыткам потребителя финансового продукта.

2. Параметры финансового продукта не позволяют потребителю финансового продукта из целевой клиентской группы реализовать продукт на вторичном рынке (если применимо), так как на момент приобретения финансовый продукт является низколиквидным, вторичный рынок для него существенно ограничен или отсутствует (например, низкий кредитный рейтинг с негативным прогнозом эмитента ценной бумаги или гаранта по финансовому продукту может быть причиной низкого объема торгов).